Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

446

NGHIÊN CỨU TÁC ĐỘNG CỦA CÁC YẾU TỐ TÂM LÝ ĐẾN

VIỆC RA QUYẾT ĐỊNH CỦA CÁC NHÀ ĐẦU TƯ CÁ NHÂN

TẠI SỞ GIAO DỊCH CHỨNG KHOÁN HÀ NỘI

Triệu Đình Phương

Trường Đại học Thuỷ lợi, email: phuongtd@tlu.edu.vn

1. GIỚI THIỆU CHUNG

Trong rất nhiều năm, lý thuyết về tài chính

truyền thống đã luôn cho rằng các nhà đầu tư

hành động một cách hợp lý trong việc đánh

đổi giữa rủi ro và lợi nhuận trên thị trường

chứng khoán. Tuy nhiên, các nghiên cứu về

tài chính hành vi cho thấy điều ngược lại, các

nhà đầu tư do chịu ảnh hưởng của các yếu tố

tâm lý nên đã không hành xử hợp lý như

trong lý thuyết tài chính truyền thống. Các

nghiên cứu từ các nước trên thế giới đều đã

xác định rằng yếu tố tâm lý có tác động đến

việc ra quyết định của các nhà đầu tư. Vì lý

do đó, nghiên cứu này cố gắng thu hẹp

khoảng cách về sự khác biệt về vị trí địa lý và

đặc điểm nhân khẩu học giữa Việt Nam và

các quốc gia khác bằng cách kiểm tra tác

động của các yếu tố tâm lý đến việc ra quyết

định của các nhà đầu tư cá nhân tại sở giao

dịch chứng khoán Hà Nội trên thị trường

chứng khoán Việt Nam.

2. PHƯƠNG PHÁP NGHIÊN CỨU

2.1. Phương pháp nghiên cứu

Nghiên cứu tập trung phân tích mối quan

hệ giữa 4 yếu tố tâm lý: Quá tự tin

(Overconfidence), bảo thủ (Conservatism),

bầy đàn (Herding), thiên vị sẵn có

(Availability Bias) đến mức độ chấp nhận rủi

ro của các nhà đầu tư cá nhân (Decision

Making) sử dụng hồi quy đa biến cho các dữ

liệu thu thập được từ 200 nhà đầu tư trong

khoảng thời gian tháng 05/2024 - 06/2024.

2.2. Khung phân tích

Tâm lý quá tự tin có thể được hiểu là nhà

đầu tư có xu hướng cho rằng thành công của

bản thân là dựa vào tài năng của chính mình

đồng thời đổ lỗi cho sự thất bại của bản thân

là do “không may mắn”, dẫn đến việc đánh

giá quá cao năng lực của bản thân. Nghiên

cứu của Lim (2012) cho thấy tâm lý quá tự

tin có tác động dương đến việc ra quyết định

của nhà đầu tư, tuy nhiên Atif (2014) và

Kengatharan (2014) lại cho thấy tâm lý quá

tự tin lại có tác động âm đến việc ra quyết

định của các nhà đầu tư.

Tâm lý bảo thủ được hiểu là nhà đầu tư

thường có xư hướng ủng hộ những bằng

chứng trước đây hơn bằng thông tin và dữ liệu

mới xuất hiện cũng như họ sẽ ủng hộ thông tin

càng dễ hiểu hơn là một thông tin có tính phức

tạp, điều này dẫn đến độ trễ trong biến động

giá khi xuất hiện thông tin mới trên thị trường.

Nghiên cứu của Kengatharan (2014) tại sàn

giao dịch chứng khoán Colombo của Srilanka

cho thấy tâm lý bảo thủ có ảnh hưởng âm đến

việc ra quyết định của nhà đầu tư.

Tâm lý bầy đàn thể hiện xu hướng nhà đầu

tư cá nhân luôn hành động theo đám đông vì

người đó cho rằng các quyết định của đám

đông luôn luôn chính xác. Cá nhân có tâm lý

bầy đàn thường đầu tư dựa trên hành vi mua

và bán của đám đông dẫn đến hiện tượng

bong bóng trên thị trường chứng khoán. Theo

nghiên cứu của Wamae (2013) tâm lý đám

đông có ảnh hưởng dương đến việc ra quyết

định của nhà đầu tư, tuy nhiên nghiên cứu

của Lim (2012) lại cho thấy yếu tố này không

có tác động gì.

Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

447

Tâm lý thiên vị sẵn có là khi nhà đầu tư

chọn lựa các khoản đầu tư dựa trên thông tin

sẵn có, như quảng cáo, đề xuất từ cố vấn, hoặc

gợi ý từ bạn bè. Điều này thường dẫn đến việc

bỏ qua quá trình nghiên cứu và xác minh, một

bước quan trọng trong quá trình đầu tư.

Nghiên cứu của Nofsingera và Varmab (2013)

cho thấy yếu tố này có ảnh hưởng dương đến

việc ra quyết định của nhà đầu tư.

Nghiên cứu này sử dụng hồi quy đa biến

để đánh giá xem yếu tố tâm lý nào trong 4

yếu tố nêu trên có ảnh hưởng nhiều nhất đến

việc ra quyết định của các nhà đầu tư, tác giả

đề xuất mô hình như sau:

DM = β0 + β1Over + β2Cons + β3Herd

+ β4Avai + ε (1)

trong đó:

DM: Decision Making;

Over: Overconfidence;

Cons: Conservatism;

Herd: Herding;

Avai: Availability Bias.

3. KẾT QUẢ NGHIÊN CỨU

Kết quả khảo sát cho thấy có khoảng 60%

người tham gia phỏng vấn là nam, 40% là nữ,

đa phần trong số đó có độ tuổi từ 31-40 (chiếm

40.5%), còn lại các độ tuổi từ 21-30 chiếm

20.5%, từ 41-50 chiếm 33%, từ 50 trở lên và

dưới 21 tuổi chiếm lần lượt 4.5% và 1.5%.

Trong số 200 người tham gia phỏng vấn, đa

phần đều đang làm việc tại các cơ quan nhà

nước, các công ty tư nhân (chiếm 62%), còn

lại là chủ các doanh nghiệp tư nhân (chiếm

26%), những người đã nghỉ hưu (10%) và sinh

viên (2%). Có thể thấy do độ tuổi tham gia đầu

tư chủ yếu từ 21-50 tuổi, nên kinh nghiệm đầu

tư cũng phong phú hơn với số năm kinh

nghiệm chiếm chủ yếu từ 6-8 năm với tỉ lệ

46%, từ 3-5 năm chiếm 25.5%, từ 9-11 năm

chiếm 17.5% và trên 11 năm với dưới 3 năm

chiếm tỉ lệ lần lượt 4.5% và 6.5%. Kết quả

khảo sát cũng cho thấy đa phần các nhà đầu tư

đều sẵn sàng chấp nhận mức rủi ro cao để đổi

lại mức lợi nhuận cao hơn (chiếm 72.5%), còn

lại 27.5% nhà đầu tư lựa chọn cho bản thân

những cổ phiếu có độ an toàn cao.

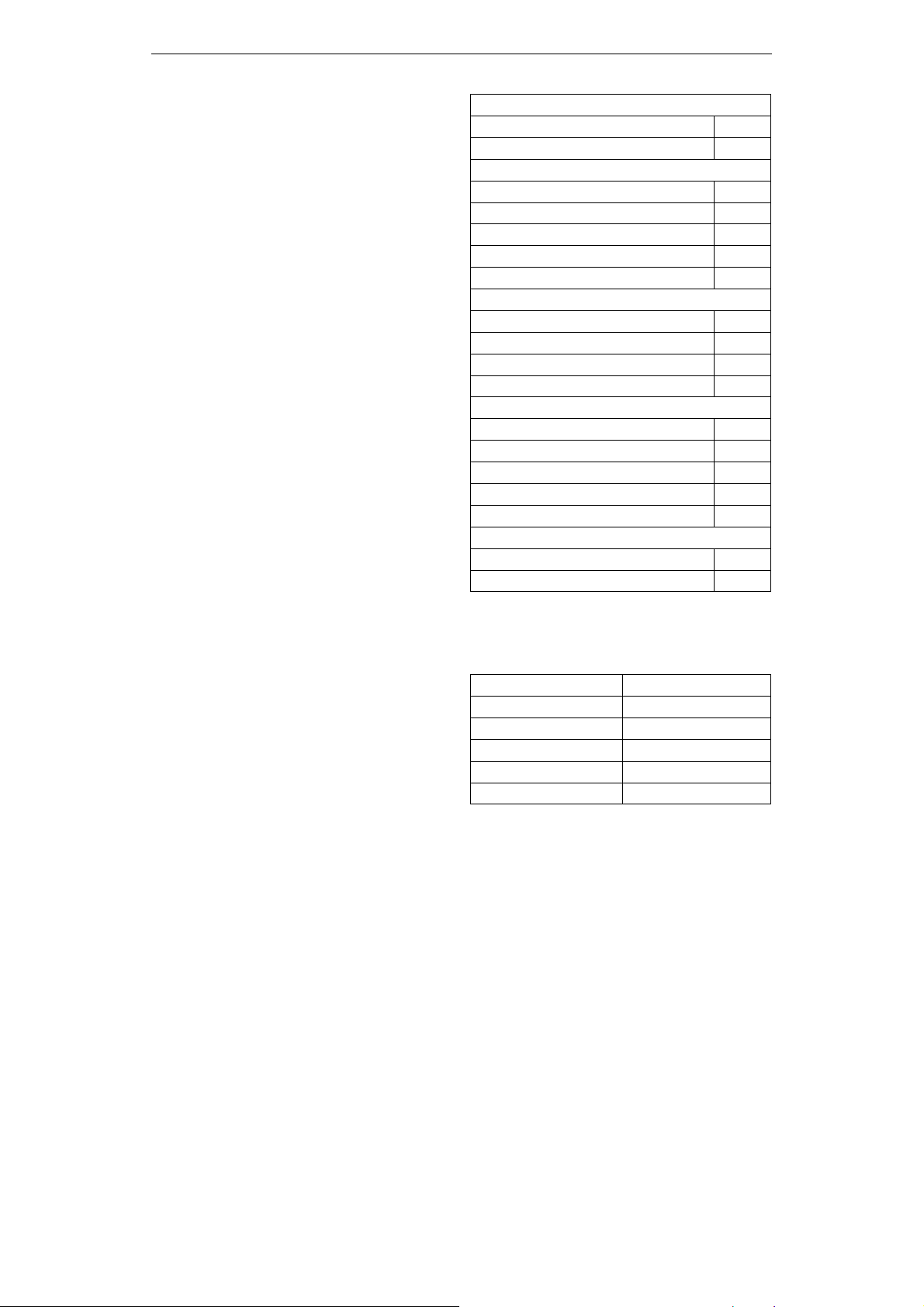

Bảng 1. Kết quả khảo sát

Tỉ lệ giới tính tham gia khảo sát (%)

Nam 60

Nữ 40

Cơ cấu độ tuổi tham gia khảo sát (%)

Dưới 21 tuổi 1.5

Từ 21-30 20.5

Từ 31-40 40.5

Từ 41-50 33

Từ 50 trở lên 4.5

Tình trạng việc làm (%)

Đang làm việc tại các cơ quan, công ty 62

Sinh viên 2

Tự tạo việc làm 26

Đã nghỉ hưu 10

Kinh nghiệm đầu tư (%)

Dưới 3 năm 6.5

Từ 3-5 năm 25.5

Từ 6-8 năm 46

Từ 9-11 năm 17.5

Trên 11 năm 4.5

Mức độ chấp nhận rủi ro (%)

Thích rủi ro 72.5

Không thích rủi ro 27.5

Dựa trên kết quả khảo sát, tác giả tiến hành

ước lượng mô hình (1), kết quả như sau:

Bảng 2: Kết quả ước lượng

Biến độc lập Hệ số ước lượng

Over (Overconfidence) 0.457***

Cons (Conservatism) -0.352**

Herd (Herding) -0.054

Avai (Availability bias) 0.453**

Hệ số xác định (R2) 0.704

***,**: Có ý nghĩa ở mức 1%, 5%.

Hệ số xác định là 0.704 cho thấy mô hình

hồi quy giải thích được 70.4% sự thay đổi

trong quyết định đầu tư của nhà đầu tư, đây là

tỉ lệ chấp nhận được khi so sánh với kết quả

của các nghiên cứu trước như Lim (2012) có

R2 = 0.657, Wamae (2013) có R2 = 0.665, các

hệ số ước lượng đều có ý nghĩa ở mức 1% và

Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

448

5%. Từ kết quả ước lượng ở bảng 2, chỉ có 2

trong 4 yếu tố tâm lý có ảnh hưởng dương đến

mức độ chấp nhận rủi ro của nhà đầu tư, trong

đó tác động lớn nhất đến quyết định đầu tư của

nhà đầu tư là yếu tố tâm lý quá tự tin

(Overconfidence) với hệ số ước lượng là

0.457, điều này cho thấy đa phần các nhà đầu

tư đều quá tự tin về khả năng của bản thân và

đều cho rằng các quyết định đầu tư của mình

là đúng, họ cho rằng lợi nhuận đạt được trong

quá trình đầu tư là nhờ vào năng lực của họ.

Điều này cũng giống với kết quả nghiên cứu

của Lim (2012) nhưng lại đi ngược lại với kết

quả nghiên cứu của Atif (2014) và Kengatha-

ran (2014) khi hai tác giả này chỉ ra tâm lý quá

tự tin có tác động ngược chiều đến quyết định

đầu tư. Tiếp đến là thiên vị sẵn có (Availability

Bias) với hệ số ước lượng là 0.453, kết quả

này phù hợp với Nofsingera -& Varmab

(2013) cho thấy nhà đầu tư có xu hướng phụ

thuộc nhiều vào các thông tin sẵn có và thường

dự đoán giá cổ phiếu dựa trên mức giá cổ

phiếu ở hiện tại. Trái ngược với hai yếu tố

trên, yếu tố bảo thủ (Conservatism) lại cho

thấy tác động âm đến quyết định của nhà đầu

tư với hệ số ước lượng là -0.352, kết quả này

phù hợp với nghiên cứu của Kengatharan

(2014), cho thấy rằng đa số các nhà đầu tư đều

có xu hướng đầu tư vào những cổ phiếu quen

thuộc của các công ty nổi tiếng có những sản

phẩm uy tín kèm theo niềm tin rằng lợi nhuận

sẽ cao hơn khi họ đầu tư vào những cố phiếu

quen thuộc. Với yếu tố tâm lý bầy đàn

(Herding) có hệ số ước lượng là -0.054 nhưng

hệ số này không có ý nghĩa thống kê cho thấy

không có tác động đến quyết định của nhà đầu

tư, hàm ý các nhà đầu tư thường chỉ tham khảo

ý kiến của những nhà đầu tư khác chứ không

dễ bị ảnh hưởng bởi những ý kiến đó, kết quả

này phù hợp với nghiên cứu của Lim (2012)

nhưng lại không đồng nhất với kết quả nghiên

cứu của Wamae (2013) khi tác giả này cho

rằng các nhà đầu tư thường tập hợp thành

nhóm để hỗ trợ lẫn nhau và mua cổ phiếu sau

khi thảo luận, do đó quyết định đầu tư vào cổ

phiếu nào của các cá nhân sẽ bị ảnh hưởng bởi

quyết định của tập thể.

4. KẾT LUẬN

Mặc dù kết quả nghiên cứu đã chỉ ra ảnh

hưởng của bốn yếu tố tâm lí đến quyết định

đầu tư của các nhà đầu tư cá nhân, nhưng

nghiên cứu này cũng vẫn còn những hạn chế

nhất định, một trong số đó là do giới hạn về

nguồn lực và tài chính nên chỉ bao gồm cỡ

mẫu 200 nhà đầu tư cá nhân, mặc dù vẫn đạt

được yêu cầu cơ bản của phương pháp nghiên

cứu, nhưng tác giả mới chỉ tập trung vào các

nhà đầu tư tại Sở giao dịch chứng khoán Hà

Nội nên có thể chưa phản ánh được chính xác

nhất tâm lý của các nhà đầu tư ở Việt Nam. Do

đó trong tương lai, tác giả sẽ mở rộng mẫu

nghiên cứu thêm các nhà đầu tư ở Sở giao dịch

chứng khoán thành phố Hồ Chí Minh. Ngoài

ra, dữ liệu thu thập được cho nghiên cứu này

mang tính chủ quan và phụ thuộc ở một mức

độ nhất định vào tâm trạng, động cơ, sự sẵn

lòng trả lời khảo sát của mỗi cá nhân, do đó dữ

liệu này có thể không phản ánh hết được cảm

xúc và suy nghĩ của các cá nhân tham gia khảo

sát, tuy nhiên kết quả nghiên cứu vẫn phù hợp

với đa phần kết quả của các nghiên cứu trước

đó. Cuối cùng, nghiên cứu này sẽ giúp các nhà

đầu tư nhận thức được tác động của các yếu tố

tâm lý của chính họ đến việc ra quyết định đầu

tư trên thị trường chứng khoán, từ đó nâng cao

mức lợi nhuận kiếm được.

5. TÀI LIỆU THAM KHẢO

[1] Atif Kafayat., 2014. Interrelationship of

Biases: Effect Investment Decisions

Ultimately. Theoretical and Applied

Economics XXI 6(595), 85-110.

[2] Kengatharan, L., Kengatharan, N., 2014. The

Influence of Behavioral Factors in Making

Investment Decisions and Performance:

Study on Investors of Colombo Stock

Exchange, Sri Lanka. Asian Journal of

Finance & Accounting 6(1), 1-23.

[3] Lim, L.C., 2012. The Relationship between

Psychological Biases and the Decision

Making of Investor in Malaysian Share

Market. Unpublished Paper International

Conference on Management, Economics &

Finance (ICMEF 2012) Proceeding.

![Tài liệu học tập Quản trị tài chính [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250721/vijiraiya/135x160/427_tai-lieu-hoc-tap-quan-tri-tai-chinh.jpg)

![Ôn tập Đầu tư tài chính [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2023/20230618/htphuongtam2806/135x160/2291687093680.jpg)