ỨNG DỤNG ROBO-ADVISOR ĐỂ PHÁT TRIỂN HOẠT ĐỘNG

CỦA CÁC CÔNG TY QUẢN LÝ QUỸ TẠI VIỆT NAM

Nguyễn Hải Nam1

Tóm tắt: Robo-advisor là nền tảng dịch vụ trực tuyến tự động, sử dụng các thuật toán máy tính (computer algorithms) để cung cấp dịch vụ tư vấn tài

chính và quản lý danh mục đầu tư của khách hàng. Phần lớn các robo-advisor tập trung ở thị trường Mỹ với tổng tài sản quản lý chiếm 76% tổng tài

sản quản lý của toàn thế giới, tiếp theo là đến Trung Quốc, Anh, Đức, Canada. Tại Việt Nam, trong lĩnh vực chứng khoán đã có một số công ty quản lý quỹ

nghiên cứu triển khai robo-advisor như Công ty quản lý quỹ VFM, Công ty quản lý quỹ VinaCapital... Để thực hiện nghiên cứu này, nhóm nghiên cứu đã

tiến hành (i) Nghiên cứu quá trình hình thành, phát triển của robo-advisor trong lĩnh vực tư vấn đầu tư; những ưu điểm và thách thức đặt ra khi ứng

dụng robo-advisor; (ii) Thực tiễn ứng dụng của robo-advisor và khung pháp lý điều chỉnh hoạt động cung cấp dịch vụ tư vấn thông qua robo-advisor ở

một số nước trên thế giới; (iii) Đánh giá thực trạng ứng dụng robo-advisor tại một số công ty quản lý quỹ Việt Nam và khuyến nghị về chính sách quản

lý sử dụng robo-advisor tại Việt Nam.

Từ khóa: Công nghệ tài chính; đầu tư; robo-advisor; tư vấn.

APPLICATION OF ROBO-ADVISOR IN DEVELOPMENT OF BUSINESS

OF FUND MANAGEMENT COMPANIES IN VIETNAM

Abstract: Robo-advisor is an automated online services platform that uses computer algorithms to provide financial advisory services and manage

clients’ portfolios. Most robo-advisor are concentrated in the US market with total assets under management accounting for 76% of total assets

worldwide, followed by China, the UK, Germany, and Canada. In Vietnam, in the securities sector, there have been several research fund management

companies implementing robo-advisor such as VFM Fund Management Company, VinaCapital Fund Management Company... To carry out this research,

the research team conducted (i) Research on the formation and development process of robo-advisor in the field of securities investment consulting; the

advantages and challenges posed when applying robo-advisor; (ii) Application practices of robo-advisor and legal frameworks governing the provision

of securities investment advisory services through robo-advisor in some countries around the world; (iii) Assess the current status of robo-advisor

application at some Vietnamese fund management companies and make recommendations on policies governing the use of robo-advisor in Vietnam.

Keywords: Advisory, Investment; fintech; robo-advisor.

1. ĐẶT VẤN ĐỀ

Dịch vụ tư vấn tài chính đã có những thay đổi mạnh mẽ trong 10 năm gần đây với sự ra đời

và phát triển của robo-advisor, nền tảng dịch vụ trực tuyến tự động có sử dụng các thuật toán máy

tính (computer algorithms) để cung cấp dịch vụ tư vấn và quản lý danh mục đầu tư của khách hàng.

Trên thế giới, hoạt động robo-advisor ngày càng phát triển. Theo thống kê của Statista.com (CHLB

Đức), tổng tài sản quản lý bởi các robo-advisor năm 2019 đạt 980 tỷ USD, tăng 80% so với năm

2018 và dự đoán tốc độ tăng trưởng bình quân giai đoạn 2020-2023 đạt 21%. Phần lớn các robo-

advisor trên thế giới tập trung ở thị trường Mỹ với tổng tài sản quản lý chiếm 76% tổng tài sản quản

lý của toàn thế giới, tiếp theo là đến Trung Quốc, Anh, Đức, Canada. Singapore và Malaysia cũng

là những nước có tiềm năng phát triển lĩnh vực này ở khu vực Châu Á.

1 Ủy viên Thường trực, Ủy ban Kinh tế Quốc hội

1000 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

Tại Việt Nam, trong lĩnh vực chứng khoán đã có một số công ty quản lý quỹ nghiên cứu triển khai

robo-advisor như Công ty quản lý quỹ VFM, Công ty quản lý quỹ VinaCapital, Công ty quản lý quỹ Kỹ

Thương, Công ty quản lý quỹ Sài Gòn, Công ty quản lý đầu tư của BIDV, v.v... Tuy nhiên, robo-advisor

vẫn còn khá mới mẻ, cần được nhận thức đầy đủ hơn để có thể khuyến khích và hỗ trợ phát triển. Dựa

trên sự kết hợp các phương pháp nghiên cứu định tính và số liệu thứ cấp, bài viết sẽ khái quát về hoạt

động của robo-advisor, đánh giá những thách thức đối với sự phát triển và đề xuất một số khuyến nghị

chính sách góp phần tháo gỡ những khó khăn và thúc đẩy ứng dụng robo advaisors nói riêng, các sản

phẩm công nghệ tài chính (fintech) trong lĩnh vực chứng khoán nói chung.

2. KHÁI QUÁT VỀ DỊCH VỤ ROBO-ADVISOR TRONG LĨNH VỰC TƯ VẤN ĐẦU TƯ CHỨNG KHOÁN

Robo-advisor là nền tảng dịch vụ trực tuyến tự động sử dụng các thuật toán máy tính (computer

algorithms) để cung cấp dịch vụ tư vấn tài chính và quản lý danh mục đầu tư cho khách hàng. Cách

thức mà robo-advisor cung cấp dịch vụ cho khách hàng là tổng hợp thông tin khách hàng nhằm

đánh giá khẩu vị rủi ro, mục tiêu tài chính và sở thích đầu tư, từ đó các robo-advisor đưa ra một số

danh mục đầu tư phù hợp nhất cho nhà đầu tư lựa chọn.

Theo nghĩa hẹp, robo-advisor là một dịch vụ tư vấn không hoặc chỉ có một phần sự tương

tác của nhân viên tư vấn (truyền thống hay con người). Khách hàng/nhà đầu tư chỉ cần tải về một

ứng dụng trực tuyến hoặc lên một trang web, trả lời bảng danh sách các câu hỏi để hệ thống chấm

điểm, xác định mức độ ưa thích rủi ro của khách hàng, sau đó, máy tính sẽ đề xuất một danh mục

đầu tư phù hợp với khẩu vị rủi ro cũng như các yêu cầu khác của khách hàng/nhà đầu tư. Về mô

hình robo-advisor được các công ty chứng khoán và quản lý quỹ triển khai có chia thành 2 loại hay

có thể coi là 2 mức độ khác nhau, bao gồm: (1) sử dụng công nghệ hoàn toàn trong quá trình cung

cấp dịch vụ, không có sự tham gia của con người (stand-alone robo-advisor); và, (2) sử dụng mô

hình kết hợp (hybrid) dựa trên công nghệ và con người. Mô hình kết hợp được coi là tối ưu, bởi lẽ

cho phép phát huy được ưu thế của cả tư vấn truyền thống và tự động, trong khi lại có thể hạn chế

nhược điểm của cả hai phương thức cung cấp dịch vụ. Thông qua việc tự động hóa một phần của

quy trình tư vấn đầu tư, đồng thời vẫn cho phép nhà đầu tư trao đổi, tiếp xúc với nhân viên tư vấn.

Mô hình kết hợp được triển khai phổ biến nhất ở thị trường Mỹ, không chỉ trên cơ sở các công ty

quản lý tài sản truyền thống và có uy tín như Vanguard và Schwab (Mỹ) mà ngay cả các công ty

đã từng triển khai mô hình stand-alone robo-advisor cũng mở rộng sang mô hình kết hợp.

Về sản phẩm tư vấn, robo-advisor chủ yếu tư vấn đầu tư các sản phẩm đầu tư thụ động như

quỹ ETF, quỹ mua chung (mutual fund) thụ động do đặc tính của sản phẩm này là chi phí thấp,

tính thanh khoản cao và tối thiểu hóa được mức sai lệch, trong khi hoạt động tái cơ cấu danh mục

có thể được thực hiện tự động một cách dễ dàng. Ngoài ra, một số robo-advisor tư vấn đầu tư vào

các quỹ chủ động hoặc tư vấn đầu tư vào cổ phiếu riêng lẻ để tạo ra sự khác biệt nhằm hấp dẫn các

nhà đầu tư ưa thích chiến lược đầu tư chủ động.

Về dịch vụ, mỗi robo-advisor sử dụng thuật toán khác nhau, vì vậy, dịch vụ mà mỗi robo-

advisor có thể cung cấp sẽ khác nhau nhưng có thể khái quát thành: (1) dịch vụ quản lý danh mục

đầu tư, theo đó robo-advisor thực hiện tư vấn các sản phẩm đầu tư (provide portfolio construction

advice); (2) giúp khách hàng phân bổ tài sản (asset allocation) và tái cơ cấu danh mục (rebalanc-

ing) về sát với cơ cấu danh mục đầu tư ban đầu; (3) tư vấn về kế hoạch nghỉ hưu, bất động sản, bảo

hiểm, hoặc cung cấp dịch vụ tax harvesting services. Ngay cả khi cung cấp dịch vụ quản lý tài sản

thì tỷ lệ phân bổ vào cổ phiếu và trái phiếu của mỗi robo advisor cũng khác nhau. Điều này dẫn

đến thực tế là sự lựa chọn robo-advisor của nhà đầu tư có thể thay đổi khẩu vị rủi ro của nhà đầu

tư theo danh mục đầu tư được tư vấn.

1001

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

3. NHỮNG ƯU ĐIỂM VÀ HẠN CHẾ CỦA ROBO-ADVISOR VÀ TƯ VẤN ĐẦU TƯ TRUYỀN THỐNG

Về phí dịch vụ: ưu điểm vượt trội của robo-advisor so với tư vấn truyền thống là về phí dịch

vụ. Ở thị trường Mỹ, phí dịch vụ trả cho robo-advisor trong khoảng từ miễn phí đến 50 điểm cơ bản.

Robo-advisor có 3 ưu điểm dẫn tới mức phí cung cấp dịch vụ cạnh tranh hơn đó là: (1) một robo-

advisor có thể cung cấp dịch vụ cho nhiều khách hàng, trong khi số lượng khách hàng càng nhiều, giá

trị tài sản quản lý càng lớn thì mức phí càng giảm. Trên thực tế, với mức phí cung cấp dịch vụ thấp

hơn, các robo-advisor lại càng dễ dàng tiếp cận với nhiều khách hàng hơn; (2) quy trình tư vấn đầu tư

sử dụng công nghệ và thuật toán nên hiệu quả hoạt động cao hơn; (3) dịch vụ tư vấn của robo-advisor

ít công sức hơn do chủ yếu tư vấn đầu tư vào các quỹ đầu tư bị động, quỹ ETF.

Về khả năng tiếp cận dịch vụ, các công ty tư vấn đầu tư truyền thống thường yêu cầu khách

hàng có số dư tối thiểu trong tài khoản (tại Mỹ, thường trên 100.000 USD) và điều này khiến cho

các khách hàng có mức thu nhập trung bình hoặc thấp không thể sử dụng dịch vụ này. Ngược lại,

các robo-advisor thường cung cấp dịch vụ mà yêu cầu số dư tối thiểu ở mức thấp hơn, thậm chí

không yêu cầu số dư tối thiểu.

Về tính tiện ích: robo-advisor mang đến cho khách hàng sự thuận tiện hơn, bởi có thể sử dụng

dịch vụ bất kỳ thời điểm nào, trong suốt 24/24 giờ hay 24/7 và bất kỳ địa điểm nào. Khách hàng

cung cấp các thông tin từ xa thông qua quy trình nhận diện khách hàng trực tuyến mà không phải

gặp trực tiếp và không phải điền thông tin vào các loại giấy tờ.

Về chất lượng tư vấn: chất lượng tư vấn của các robo-advisor được coi là tốt hơn theo nghĩa

là khách quan hơn và loại bỏ được yếu tố cảm xúc của con người trong quá trình tư vấn dựa trên

cơ sở lý thuyết về “lòng tham và sự sợ hãi”. Song, sự đánh giá về chất lượng dịch vụ robo-advisor

vẫn khác nhau, phụ thuộc 2 vấn đề khi đánh giá chất lượng của tư vấn:

- Thứ nhất là sự lựa chọn phân bổ tài sản theo lợi nhuận. Thông thường, đầu tư vào cổ phiếu

thường mang lợi nhuận cao hơn so với các loại tài sản có thu nhập cố định. Do đó, hiệu suất của

một robo-advisor bị ảnh hưởng lớn bởi mức độ phân bổ vào các cổ phiếu. Sự cạnh tranh trên thị

trường có thể khiến các robo-advisor phân bổ quá mức vào các cổ phiếu để báo cáo với khách

hàng kết quả lợi nhuận cao hơn. Tuy nhiên, chiến lược này có thể gây thiệt hại cho khách hàng

khi thị trường giảm điểm. Năm 2016, tỷ suất sinh lợi của robo advisor Schwab là 10,75%, của

Personal Capital là 9,41%, của Bettermen là 7,14%, cao hơn so với tỷ suất sinh lợi của một mức

phân bổ chuẩn 60% vào cổ phiếu và 40% vào tài sản có thu nhập cố định. Nguyên nhân là các

robo-advisor này đều có tỷ lệ phân bổ vào cổ phiếu cao hơn so với mức phân bổ chuẩn, cụ thể:

Schwab và Personal Capital phân bổ theo tỷ lệ 94% vào cổ phiếu, 0,3% vào tài sản có thu nhập

cố định, Betterment phân bổ theo tỷ lệ 87% vào cổ phiếu và 13% vào tài sản có thu nhập cố định.

- Những khác nhau về phân bổ tài sản có thể được khắc phục bằng cách đánh giá lợi nhuận

trên cơ sở có điều chỉnh theo rủi ro. Điều này dẫn đến thách thức thứ hai là liệu các robo-advisor

có thể tư vấn danh mục đầu tư phù hợp nhu cầu, mức độ chấp nhận rủi ro của từng khách hàng.

Kitces (2017) chỉ trích cách tiếp cận của các robo-advisor là chỉ sử dụng bảng câu hỏi trực tuyến

để đảm bảo sự phù hợp giữa hồ sơ rủi ro của khách hàng với một danh mục đầu tư mà robo-advisor

đưa ra. Việc robo-advisor có thể giải quyết với sự phức tạp và sự thay đổi về nhu cầu của nhà đầu

tư cũng là một vấn đề. Năm 2016, FINRA đã từng đặt ra câu hỏi “Thông tin nào là cần thiết để xây

dựng hồ sơ khách hàng với đầy đủ thông tin đưa ra lời tư vấn đúng đắn?”. FINRA đã chỉ ra rằng

các robo-advisor thường dựa trên một bộ câu hỏi rời rạc để xây dựng hồ sơ khách hàng. Foerster

et al. (2016) đã chỉ ra rằng các robo-advisor thường có xu hướng bỏ qua sự khác biệt về mức độ

chấp nhận rủi ro của các khách hàng và khuyến nghị một danh mục đầu tư giống nhau cho tất cả

các khách hàng.

1002 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

Về phạm vi cung cấp dịch vụ: tư vấn truyền thống có thể cung cấp nhiều dịch vụ hơn robo-

advisor do các chuyên gia có thể cung cấp nhiều thông tin hơn so với một robo advisor. Tư vấn

truyền thống có thể đưa ra tư vấn về các vấn đề như bảo hiểm, kế hoạch bất động sản cũng như tư

vấn đầu tư vào các sản phẩm phức tạp như hàng hóa, phái sinh, v.v...

Về xung đột lợi ích: robo-advisor được coi là ưu việt hơn so với tư vấn truyền thống về khả

năng xung đột lợi ích và điều này ảnh hưởng đến chất lượng của dịch vụ. Tư vấn truyền thống

thường bị chỉ trích liên quan đến xung đột lợi ích khi đưa ra nhiều tư vấn và khuyến nghị đầu tư

vào các loại tài sản của các tổ chức có liên quan (Council of Economic Advisers, 2015). Đặc biệt,

nhiều nhà nghiên cứu đã chỉ ra rằng trong nhiều trường hợp công ty tư vấn truyền thống đưa ra

khuyến nghị dựa trên mức phí mà khoản đầu tư đó mang lại cho công ty tư vấn thay vì dựa trên sự

phù hợp của khoản đầu tư đó đối với khách hàng. Robo-advisor được xem là ít có khả năng xảy

ra xung đột lợi ích hơn, bởi vì: (1) robo-advisor đưa ra các khuyến nghị độc lập và không bán các

loại tài sản mà các robo-advisor này đề xuất; (2) phần lớn các robo-advisor tính phí cố định dựa

trên tổng giá trị tài sản quản lý thay vì tính phí tùy thuộc vào sự lựa chọn đầu tư của khách hàng;

(3) các robo-advisor thường cạnh tranh về phí, vì vậy các loại phí của các robo-advisor minh bạch

hơn so với phí của các công ty tư vấn truyền thống.

Tuy nhiên, các robo-advisor không phải là hoàn toàn không có xung đột lợi ích khi cung cấp

dịch vụ. FINRA (2016) cho rằng các xung đột lợi ích giữa nhà cung cấp dịch vụ và khách hàng tồn

tại ở cả các công ty tư vấn truyền thống và các robo-advisor, vì trong một số trường hợp các công

ty hoặc robo-advisor đề xuất khách hàng đầu tư vào một tài sản của công ty trực thuộc và nhận các

khoản thu nhập, lợi ích từ tổ chức phát hành/cung cấp tài sản đó. Một ví dụ được Lam (2016) đưa

ra là Schwab Intelligent Portfolios có xung đột lợi ích khi nắm giữ một lượng tiền lớn bất thường,

lượng tiền này được gửi tại Schwab Bank, họ được hưởng lợi nhuận từ sự khác biệt giữa tỷ suất lợi

nhuận mà Schwab Bank trả và tỷ suất lợi nhuận mà ngân hàng nhận được khi cho vay.

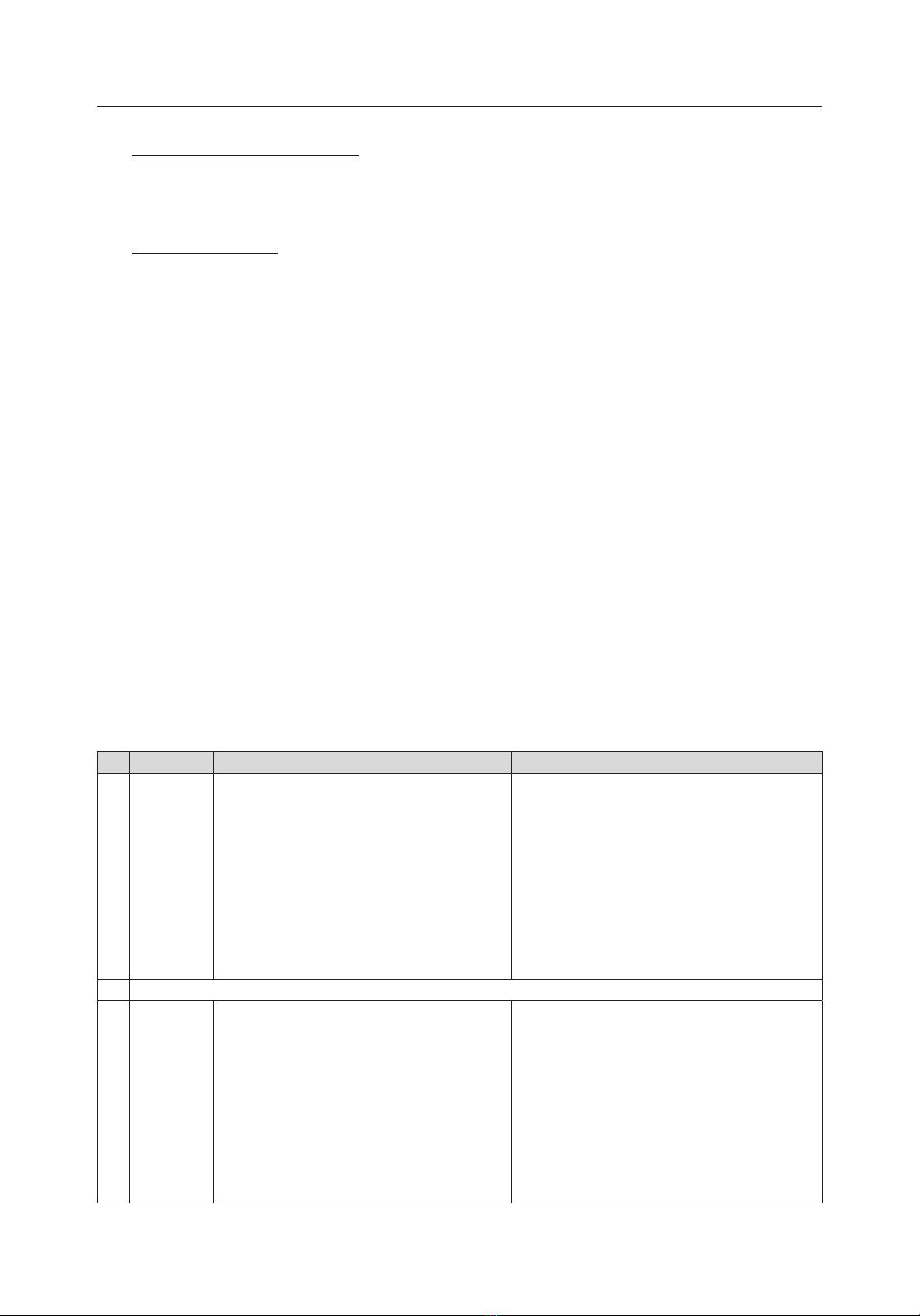

Bảng: So sánh ưu - nhược điểm của tư vấn truyền thống và robo-advisor

STT Nội dung Tư vấn truyền thống (con người) Robo-advisor

IĐối tượng cung

cấp dịch vụ

- Nhà đầu tư nhiều tuổi, giàu.

Ở Mỹ, chỉ 5% nhà đầu tư là biết đến robo-advisor và đã

sử dụng dịch vụ của robo-advisor, 55% không bao giờ

nghe nói đến robo-advisor.

- Phạm vi tư vấn rộng hơn robo-advisor, ví dụ tư vấn về

kế hoạch bảo hiểm, hàng hóa, quyền chọn, vì thế tư vấn

con người phù hợp hơn với những nhà đầu tư có giá trị

tài sản lớn

- Nhà đầu tư trẻ (Theo một khảo sát tại Mỹ, người sử dụng

robo-advisor chủ yếu là trong độ tuổi 20, 30).

- Nguyên nhân chủ yếu người trẻ sử dụng robo advisor là:

+ Dễ dàng sử dụng công nghệ, có thời gian sử dụng máy

tính và điện thoại di động nhiều;

+ Người trẻ còn thiếu kinh nghiệm đầu tư; lựa chọn robo

để tránh sai lầm;

+ Những người có số vốn đầu tư tương đối ít;

+ Những nhà đầu tư với chiến lược đầu tư đơn giản;

II Ưu điểm của Robo Advisor so với tư vấn truyền thống

1 Phí dịch vụ:

được tính theo

tỷ lệ % giá trị

tài sản quản lý

- Mức phí từ 1-2% tổng tài sản quản lý

- Mức phí cao hơn nếu sử dụng dịch vụ của những tư

vấn có uy tín

Thấp hơn (từ miễn phí đến 0,5%) do:

- Kinh tế theo quy mô: 1 tư vấn (1 máy tính) tư vấn cho

nhiều khách hàng;

- Sử dụng máy tính và thuật toán nên hiệu quả hoạt động

cao hơn

- Robo sử dụng phương thức đầu tư bị động, khuyến nghị

đầu tư trên cơ sở phần mềm lập trình sẵn, trong khi đó tư

vấn truyền thống thường thực hiện tư vấn theo cách tiếp cận

chủ động

1003

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

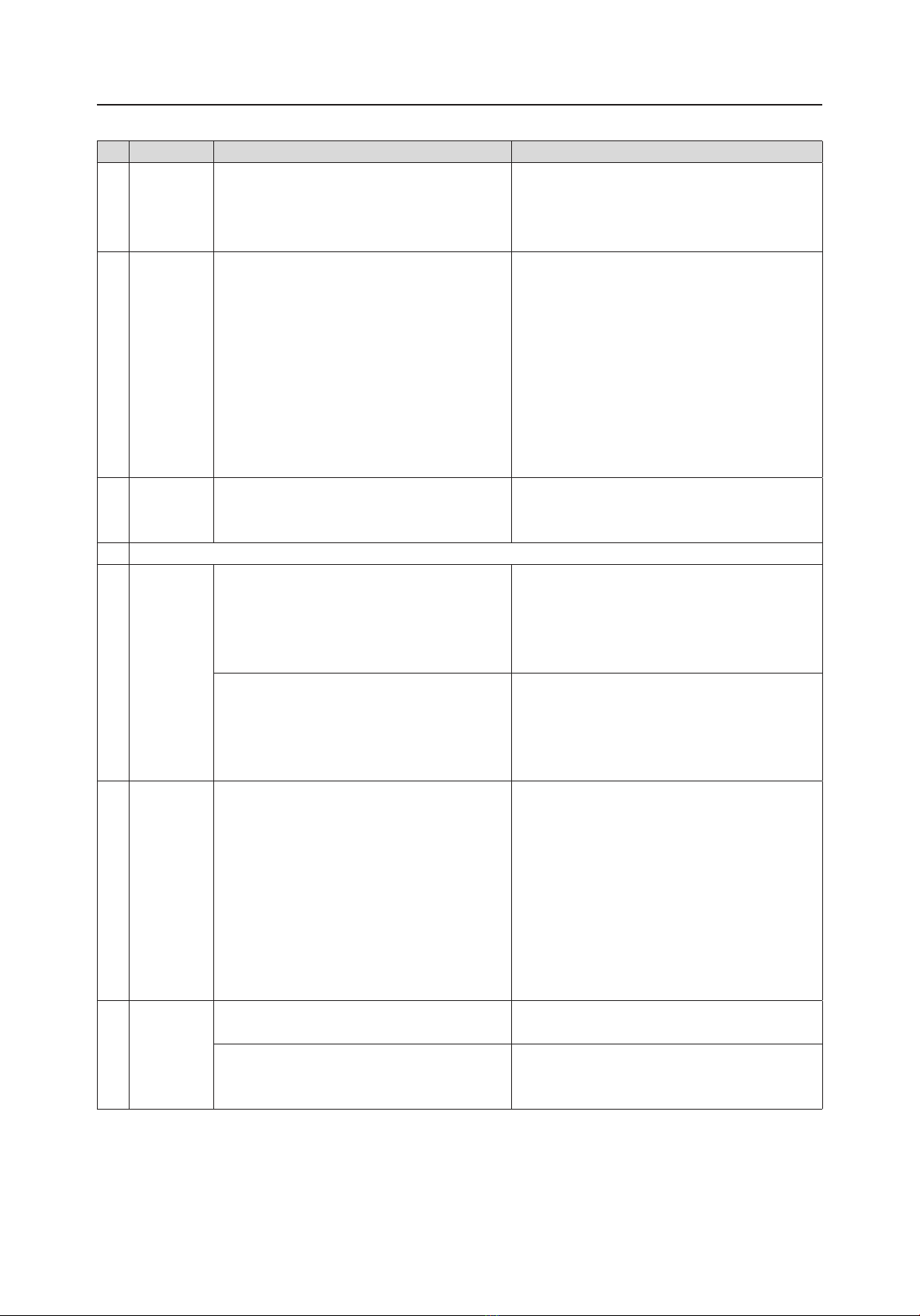

STT Nội dung Tư vấn truyền thống (con người) Robo-advisor

2 Thuận tiện sử

dụng dịch vụ

- Khách hàng phải gặp mặt trực tiếp với nhân viên tư

vấn

- Điền thông tin cần thiết (mục tiêu đầu tư, khẩu vị rủi

ro, tình hình tài chính…) vào giấy tờ

Giao tiếp, trao đổi không trực tiếp thông qua ứng dụng

công nghệ (khách hàng chỉ cần có máy tính kết nối

internet, điện thoại….)

3 Xung đột lợi

ích

Có xung đột lợi ích: tư vấn vào sản phẩm của công ty

liên kết hoặc nhận những lợi ích từ tổ chức cung cấp các

sản phẩm tài chính, tổ chức phát hành; tư vấn con người

có thể đưa ra tư vấn dựa trên mức phí mà khoản đầu tư

mang lại cho nhà tư vấn, hơn là dựa trên sự phù hợp của

khoản đầu tư với khách hàng

Giảm xung đột lợi ích vì lý do sau:

- Robo không bán các sản phẩm tài chính mà robo tư vấn

cho khách hàng;

- Phí dịch vụ sử dụng tư vấn là mức phí cố định dựa trên

tài sản mà robo đang quản lý, không phải là mức phí biến

động theo hoạt động đầu tư của khách hàng

- Robo cạnh tranh dựa trên phí, mức phí này thường minh

bạch hơn mức phí đưa ra bởi tư vấn con người

Tuy nhiên, chỉ những tư vấn thực sự độc lập thì mới hoàn

toàn không có xung đột lợi ích

Robo hoàn toàn không bị ảnh hưởng bởi cảm xúc mà thực

hiện đầu tư đặc biệt kỷ luật theo thuật toán viết sẵn.

III Nhược điểm của Robo-advisor so với tư vấn truyền thống

1 Chất lượng

dịch vụ

70% người Mỹ tin rằng tư vấn truyền thống tốt hơn robo-

advisor trong việc phục vụ lợi ích của nhà đầu tư, khuyến

nghị sản phẩm đầu tư, quan tâm đến toàn bộ tình hình

tài chính của khách hàng, tư vấn về rủi ro có thể gặp phải,

giúp khách hàng hiểu về khoản đầu tư của mình

Robo có thể thực hiện được như con người hay không vẫn

là 1 câu hỏi được đặt ra

Tư vấn con người điều chỉnh được danh mục trong

những giai đoạn thị trường biến động mạnh

Lịch sự hoạt động phân bổ tài sản của robo cho thấy robo

thường khuyến nghị nhà đầu tư phân bổ tài sản vào cổ

phiếu hơn là trái phiếu/tài sản có thu nhập cố định để có

lãi cao hơn. Tuy nhiên, khi thị trường biến động, chiến lược

phân bổ tài sản này có thể gây thiệt hại cho nhà đầu tư.

2 Mức độ cá

nhân hóa của

tư vấn

Tư vấn con người có thể cung cấp dịch vụ cho khách

hàng phù hợp với cá nhân từng khách hàng dựa trên

việc họ không bị giới hạn về phương thức chuẩn để thu

thập thông tin. Điều này tùy thuộc vào mức độ thông tin

mà tư vấn con người mong muốn thu thập và điều chỉnh

khuyến nghị cho từng khách hàng.

Thực tế có nghiên cứu đã chỉ ra rằng các nhà tư vấn có

xu hướng bỏ qua những sự khác nhau về rủi ro giữa các

khách hàng và khuyến nghị về một danh mục chung cho

tất cả các khách hàng

Vấn đề đặt ra với robo là mức độ mà robo có thể giải quyết

với sự phức tạp và thay đổi trong nhu cầu của nhà đầu tư.

Robo chỉ đưa ra khuyến nghị dựa trên bộ câu hỏi chuẩn đã

có sẵn.

3 Rủi ro khi sử

dụng robo-

advisor

Rủi ro bảo mật và rò rỉ dữ liệu; rủi ro rửa tiền và tài trợ

khủng bố, rủi ro về sự cố mạng máy tính

Thuật toán được thiết kế không đúng, không chính xác thì

dẫn đến hệ quả là khuyến nghị đầu tư sai lệch so với dự

kiến và ảnh hưởng bất lợi đến nhiều nhà đầu tư.

Nguồn: Tổng hợp của tác giả

![Tài liệu học tập Quản trị tài chính [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250721/vijiraiya/135x160/427_tai-lieu-hoc-tap-quan-tri-tai-chinh.jpg)

![Ôn tập Đầu tư tài chính [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2023/20230618/htphuongtam2806/135x160/2291687093680.jpg)

![Câu hỏi ôn tập Tài chính tiền tệ: Tổng hợp [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251230/phuongnguyen2005/135x160/49071768806381.jpg)

![Câu hỏi ôn tập Tài chính Tiền tệ: Tổng hợp [mới nhất/chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251015/khanhchi0906/135x160/49491768553584.jpg)