Kế toán ngân hàng

Chương thứ nhất

TỔNG QUAN VỀ KẾ TOÁN NGÂN HÀNG

Mục tiêu: Cung cấp kiến thức khái quát về hệ thống ngân hàng của một quốc gia,

mối liên hệ giữa các ngân hàng nằm trong hệ thống ngân hàng của một quốc gia

nói chung, cụ thể về cơ cấu tổ chức quản lý, chức năng và nhiệm vụ của ngân hàng

Nhà nước Việt Nam và hệ thống ngân hàng thương mại. Từ đó sinh viên có cái

nhìn về công tác kế toán ngân hàng trong tổng thể của hệ thống tổ chức quản lý.

Sau đó cung cấp một số kiến thức cơ bản về công tác kế toán trong ngân hàng

thương mại bao gồm hệ thống chứng từ, tài khoản, sổ sách và báo cáo kế toán, làm

nền tảng cho các phần hành kế toán các nghiệp vụ cụ thể được giải quyết ở các

chương sau.

I. Ngân hàng Nhà nước Việt nam

1.1. Vị trí, chức năng của Ngân hàng Nhà nước Việt nam

Ngân hàng Nhà nước Việt nam (sau đây gọi là Ngân hàng Nhà nước) là cơ

quan của chính phủ và là ngân hàng trung ương của nước Cộng hòa xã hội chủ

nghĩa Việt nam.

Ngân hàng Nhà nước thực hiện chức năng quản lý nhà nước về tiền tệ và

hoạt động ngân hàng, là ngân hàng phát hành tiền, ngân hàng của các tổ chức tín

dụng và ngân hàng làm dịch vụ tiền tệ cho Chính phủ.

Hoạt động của Ngân hàng Nhà nước nhằm ổn định giá trị đồng tiền, góp

phần đảm bảo an toàn hoạt động ngân hàng và hệ thống các tổ chức tín dụng, thúc

đẩy phát triển kinh tế-xã hội theo định hướng xã hội chủ nghĩa.

Ngân hàng Nhà nước là một pháp nhân, có vốn pháp định thuộc sở hữu nhà nước,

có trụ sở chính tại Thủ đô Hà nội.

Thực hiện chức năng quản lý nhà nước

-Tham gia xây dựng chiến lược và kế hoạch phát triển kinh tế - xã hội của Nhà

nước.

-Xây dựng dự án chính sách tiền tệ quốc gia để chính phủ xem xét trình Quốc

hội quyết định và tổ chức thực hiện chính sách này, xây dựng chiến lược phát

triển hệ thống ngân hàng và các tổ chức tín dụng Việt nam.

- Xây dựng các dự án luật, pháp lệnh và các dự án khác về tiền tệ và hoạt động

ngân hàng, ban hành các văn bản quy phạm pháp luật về tiền tệ và hoạt động

ngân hàng theo thẩm quyền.

- Cấp, thu hồi giấy phép thành lập và hoạt động của các tổ chức tín dụng, trừ

trường hợp do Thủ tướng chính phủ quyết định, cấp, thu hồi giấy phép hoạt

động ngân hàng của các tổ chức tín dụng khác, quyết định giải thể, chấp thuận

chia tách, hợp nhất, sát nhập các tổ chức tín dụng theo quy định của pháp luật.

- Kiểm tra thanh tra các hoạt động của ngân hàng, kiểm soát tín dụng, xử lý các

vi phạm pháp luật trong lĩnh vực tiền tệ và hoạt động ngân hàng theo thẩm

quyền.

- Quản lý việc vay, trả nợ nước ngoài của các doanh nghiệp nước ngoài theo quy

định của Chính phủ.

- Chủ trì lập và theo dõi kết quả thực hiện cán cân thanh toán quốc tế

- Quản lý hoạt động ngoại hối và quản lý hoạt động kinh doanh vàng.

- Ký kết, tham gia điều ước quốc tế về tiền tệ và hoạt động ngân hàng theo quy

định của pháp luật.

- Đại diện cho Cộng hòa xã hội chủ nghĩa Việt Nam tại các tổ chức tiền tệ và

ngân hàng quốc tế trong những trường hợp được Chủ tịch nước, Chính phủ ủy

quyền.

- Tổ chức đào tạo, bồi dưỡng nghiệp vụ ngân hàng, nghiên cứu, ứng dụng khoa

học và công nghệ ngân hàng.

Thực hiện chức năng ngân hàng trung ương (thuộc ngân hàng nhà nước Việt

Nam)

- Tổ chức in, đúc, bảo quản, vận chuyển tiền, thực hiện nghiệp vụ phát hành, thu

hồi thay thế và tiêu hủy tiền

- Thực hiện tái cấp vốn nhằm cung ứng tín dụng ngắn hạn và phương tiện thanh

toán cho nền kinh tế

- Điều hành thị trường tiền tệ quốc tế, thực hiện nghiệp vụ thị trường mở.

- Kiểm soát Dự trữ quốc tế, quản lý Dự trữ ngoại hối nhà nước

- Tổ chức hệ thống thanh toán qua ngân hàng, làm dịch vụ thanh toán, quản lý

việc cung ứng các phương tiện thanh toán.

- Làm đại lý và thực hiện các dịch vụ ngân hàng cho Kho bạc Nhà nước.

- Tổ chức hệ thống thông tin và làm dịch vụ thông tin ngân hàng.

Ngoài ra ngân hàng nhà nước còn thực hiện các nhiệm vụ và quyền hạn khác theo

quy định của pháp luật.

1.3. Tổ chức của Hệ thống Ngân hàng Nhà nước Việt nam

Tổ chức, nhiệm vụ, quyền hạn của bộ máy điều hành của Ngân hàng Nhà

nước do Chính phủ quy định.

Ngân hàng nhà nước được tổ chức thành hệ thống tập trung, thống nhất bao

gồm: Bộ máy điều hành và hoạt động nghiệp vụ tại trụ sở chính, các chi nhánh ở

các tỉnh, thành phố trực thuộc trung ương, các văn phòng đại diện ở trong nước và

các đơn vị trực thuộc.

Thống đốc Ngân hàng nhà nước (gọi tắt là Thống đốc): Thống đốc là thành viên

Chính phủ, chịu trách nhiệm lãnh đạo và đièu hành Ngân hàng Nhà nước.

Thống đốc có những nhiệm vụ và quyền hạn sau:

- Chỉ đạo, tổ chức thực hiện các nhiệm vụ, quyền hạn của Ngân hàng Nhà

nước và các quy định của Luật tổ chức chính phủ

- Chịu trách nhiệm trước Thủ tướng Chính phủ trước Quốc hội về lĩnh vực

mình phụ trách.

- Đại diện pháp nhân Ngân hàng Nhà nước

Chi nhánh: Chi nhánh là đơn vị phụ thuộc của Ngân hàng Nhà nước, chịu sự

lãnh đạo và điều hành tập trung thống nhất của Thống đốc.

Chi nhánh được thực hiện các nhiệm vụ và quyền hạn sau đây theo ủy quyền

của Thống đốc:

- Kiểm tra, thanh tra hoạt động ngân hàng trên địa bàn được phân công.

- Cấp, thu hối giấy phép thành lập và hoạt động ngân hàng của tổ chức tín

dụng và giấy phép hoạt động ngân hàng của các tổ chức khác, quyết định

giải thể, chấp thuận chia, tách, hợp nhất, sát nhập các tổ chức tín dụng

trên địa bàn.

- Thực hiện nghiệp vụ tái cấp vốn và cho vay thanh toán

- Cung ứng dịch vụ thanh toán, ngân quỹ và các dịch vụ ngân hàng khác

cho các tổ chức tín dụng và Kho bạc Nhà nước.

Văn phòng đại diện: Văn phòng đại diện là đơn vị phụ thuộc của Ngân hàng Nhà

nước, có nhiệm vụ đại diện theo sự ủy quyền của Thống đốc. Văn phòng đại diện

không được tiến hành hoạt động nghiệp vụ ngân hàng.

Các đơn vị trực thuộc: Ngân hàng Nhà nước có các đơn vị sự nghiệp để thực

hiện các nhiệm vụ đào tạo, nghiên cứu khoa học , cung ứng dịch vụ tin học, thông

tin và báo chí chuyên ngành ngân hàng. Thủ tướng Chính phủ quyết định thành lập

các doanh nghiệp trực thuộc Ngân hàng Nhà nước để cung cấp sản phẩm chuyên

dùng phục vụ hoạt động ngân hàng.

Ngân hàng thương mại: Bao gồm các ngân hàng hệ thống như: Ngân hàng Ngoại

thương(VCB), Ngân hàng Công thuơng (ICB), Ngân hàng Đầu tư và phát triển

(IDB), Ngân hàng Nông nghiệp và phát triển nông thôn (ADB)

1.3. Hoạt động của Ngân hàng Nhà nước

Hoạt động của Ngân hàng Nhà nước bao gồm: Chính sách tiền tệ quốc gia,

hoạt động thông tin, phát hành tiền giấy và kim loại, quản lý ngoại hối và hoạt

động ngoại hối, hoạt động tín dụng, mở tài khoản, hoạt động thanh toán và dịch

vụ ngân quỹ.

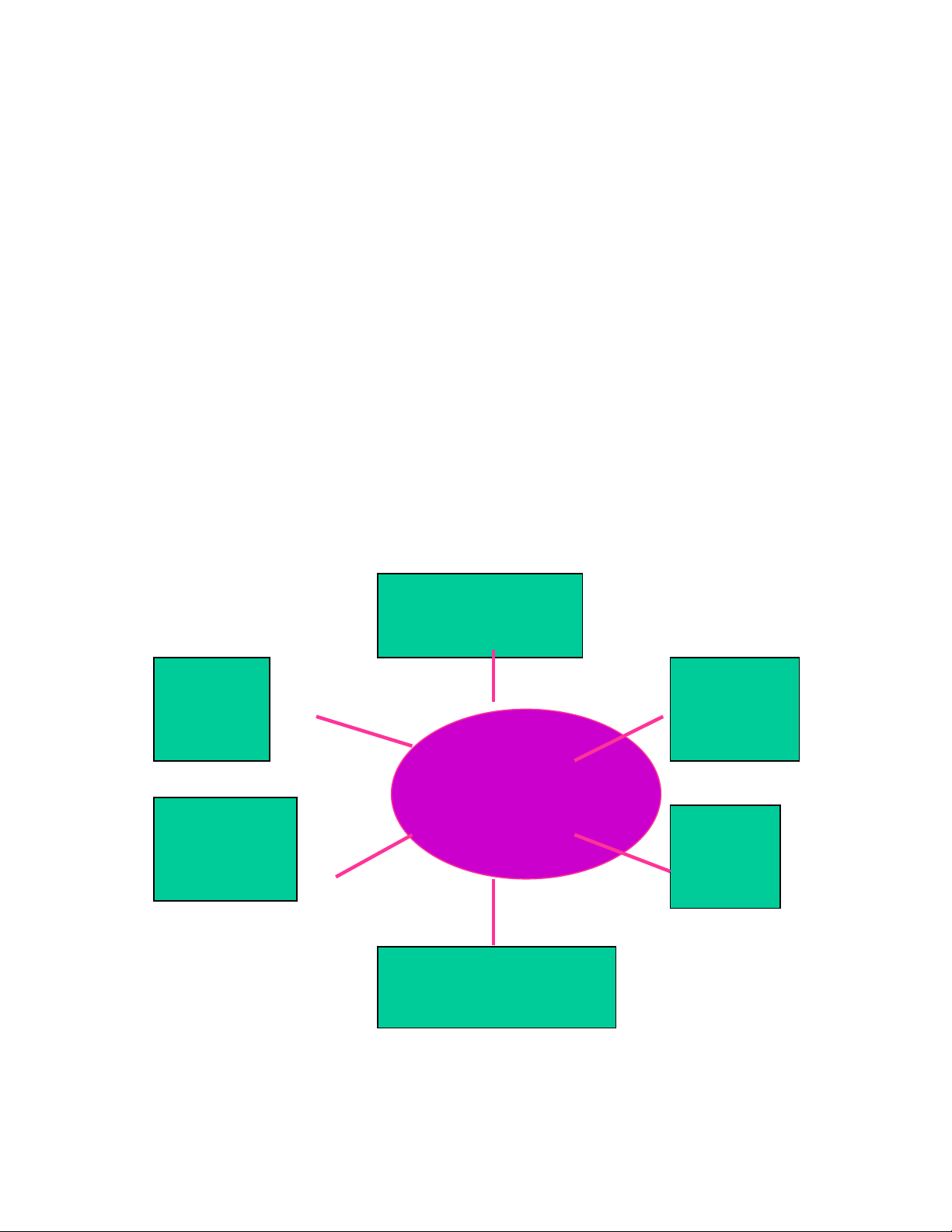

1.3.1. Thực hiện chính sách tiền tệ Quốc gia

Chính sách tiền tệ quốc gia là một bộ phận của chính sách kinh tế - tài chính

của Nhà nước nhằm ổn định giá trị đồng tiền, kiềm chế lạm phát, góp phần thúc

đẩy phát triển kinh tế - xã hội, bảo đảm quốc phòng, an ninh và nâng cao đời sống

của nhân dân.

Sơ đồ1.1. Hoạt động của Ngân hàng Nhà nước

Hoạt động

của Ngân

hàng

Nhà nước

Chính sách tiền tệ

quốc gia

Mở tài khoản, hoạt động

thanh toán, ngân quỹ

Hoạt động

thông tin

Quản lý

ngoại hối và

HĐ ngoại hối

Hoạt động

tín dụng

Phát hành

tiền giấy và

tiền kim loại

![Nội dung ôn tập cuối kỳ môn Kế toán ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/484_noi-dung-on-tap-cuoi-ky-mon-ke-toan-ngan-hang.jpg)

![Ôn thi lý thuyết Kế toán kho bạc [chuẩn nhất/hiệu quả nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160809/chonbinhyen198/135x160/5055755.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)