1

TỔ NG QUAN KẾ TOÁN

NGÂN HÀNG

Chư ơ ng I

Chư ơ ng TỔ NG QUAN VỀ KẾ TOÁN NGÂN HÀNG

Luaät soá03/2003/QH11 ngaøy 17/06/2003 veàLuaät keátoaùn.

Nghị ñònh soá129/2004/NÑ-CP ngaøy 31/5/2004.

Chuaån möïc keátoaùn soá01 “Chuaån möïc chung”.

Quyeát ñònh soá479/2004/QÑ-NHNN ngaøy 29/04/2004 vaøcaùc

QĐ boå sung: 807/2005/QĐ-NHNN, 29/2006/QĐ-NHNN,

02/2008/QÑ-NHNN veàheäthoáng taøi khoaûn KTNH.

Quyeát ñònh soá1789/2005/QÑ-NHNN ngaøy 12/12/2005 cuûa

Thoáng ñoác ngaân haøng nhaønöôùc veàvieäc ban haønh “Cheáñoä

chöùng töøkeátoaùn ngaân haøng”.

Quyeát ñònh soá1913/2005/QÑ-NHNN ngaøy 30/12/2005 cuûa

Thoáng ñoác ngaân haøng nhaønöôùc veàvieäc ban haønh “Cheáñoä

löu tröõtaøi lieäu keátoaùn trong ngaønh ngaân haøng”.

NỘ I DUNG

Chư ơ ng TỔ NG QUAN VỀ KẾ TOÁN NGÂN HÀNG

2

Chư ơ ng TỔ NG QUAN VỀ KẾ TOÁN NGÂN HÀNG

1.1. Khái niệ m, đố i tư ợ ng, mụ c tiêu củ a Kế toán Ngân hàng

1.1.1 KHÁI NIỆ M

Kế toán Ngân hàng là việ c thu thậ p, xử

lý, kiểm tra, phân tích và cung cấp thông tin

kinh tế, tài chính vềtình hình hoạtđộ ng củ a

ngân hàng.

Stock

Certificate

Chư ơ ng TỔNG QUAN VỀ KẾ TOÁN NGÂN HÀNG

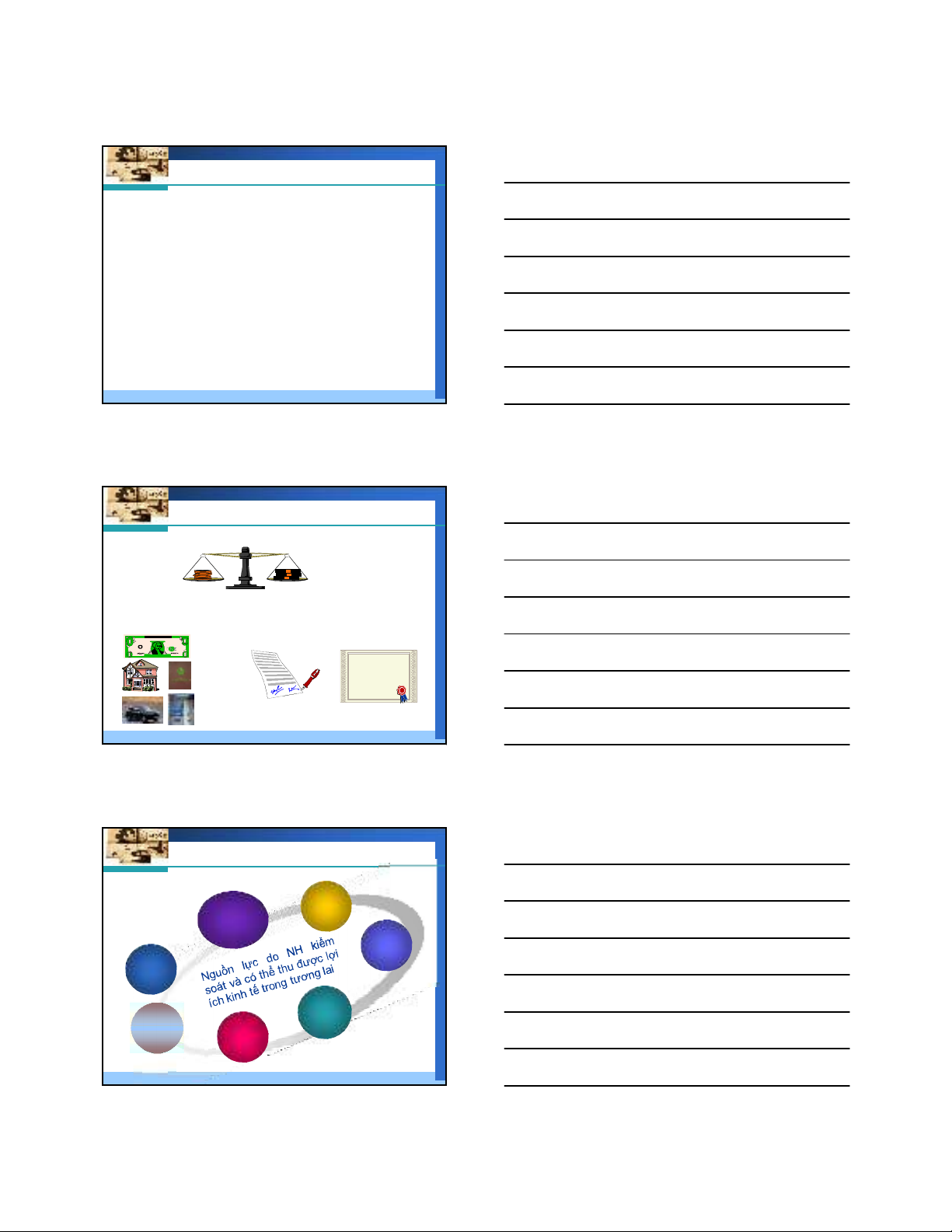

Tài sản = Nợphải trả+Vốn chủsởhữu

(Assets = Liabilities +Owner’s equity)

1.1.2.ĐỐ I TƯ Ợ NG

1.1. Khái niệ m, đố i tư ợ ng, mụ c tiêu củ a Kế toán Ngân hàng

A

FEDERAL RESERVE NO TE

THE UN ITED S TA TES O F A M ER ICA

THE UN ITED S TA TES O F A M ER ICA

L70744629F

12

1212

12

L70744629F

ONE DOLLAR

ONE DOLLAR

WASHIN GT ON, D .C .

THI S NOTE IS LEGAL TENDE R

FOR ALL DEBTS, PU BL IC AND PR I VATE

SERI ES

1985

H 293

TiỀN

MẶT

TÀI SẢN

CỐ ĐỊ NH

GÓP VỐ N

ĐẦ U TƯ

CK

ĐẦ U TƯ

CHO VAY

TIỀ N GỬ I

NHNN HOẶ C

TCTD KHÁC

TÀI

SẢ N

KHÁC

TÀI SẢN

Chư ơ ng TỔ NG QUAN VỀ KẾ TOÁN NGÂN HÀNG

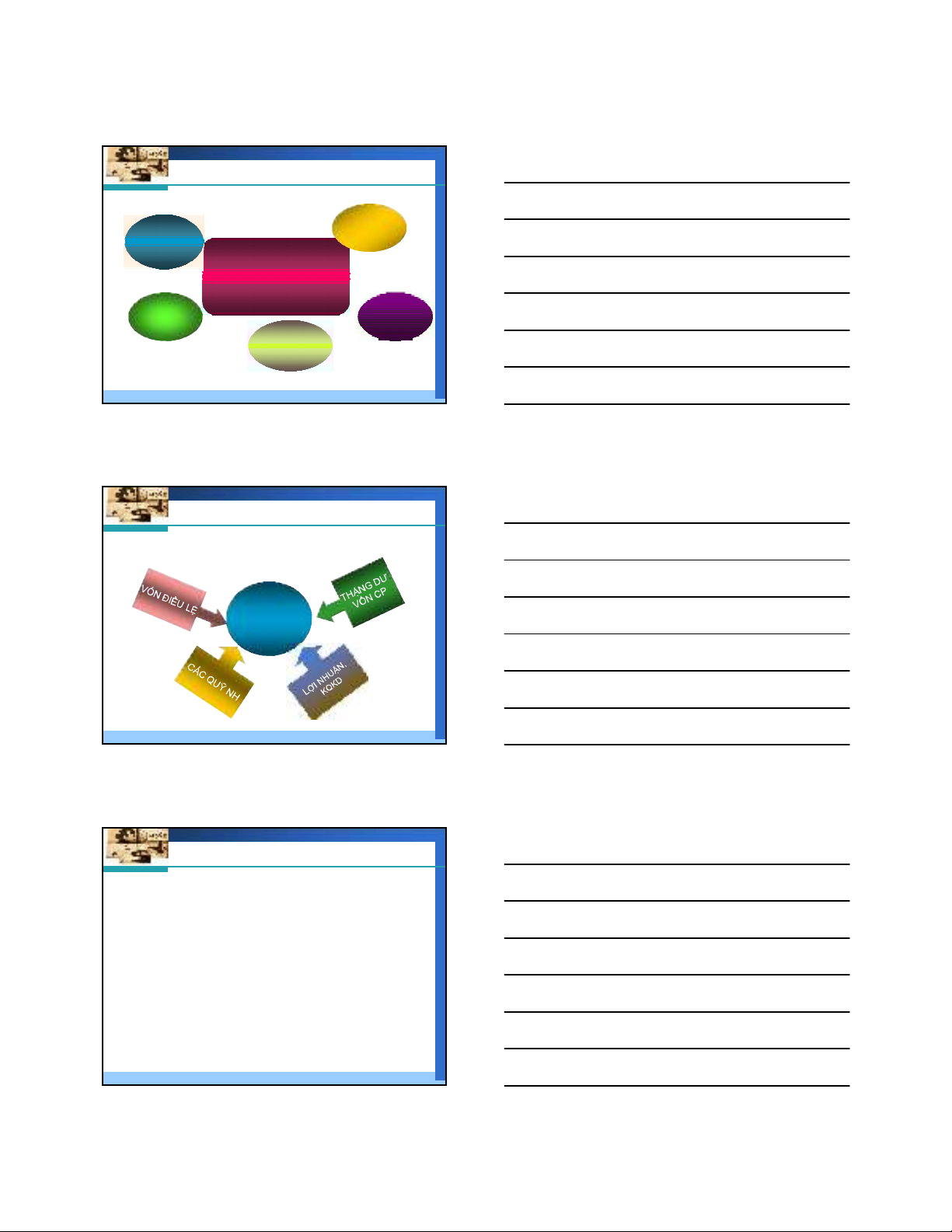

1.2.ĐỐ I TƯ Ợ NG

I. Khái niệ m, đố i tư ợ ng, mụ c tiêu củ a Kế toán Ngân hàng

3

TIỀ N GỬ I

TỪ

KHÁCH HÀNG

TIỀ N GỬ I

TỪ

KHÁCH HÀNG

GIẤ Y TỜ

CÓ GIÁ

GIẤ Y TỜ

CÓ GIÁ

VAY NHNN

TCTD KHÁC

VAY NHNN

TCTD KHÁC

PHẢ I TRẢ

THUẾ

PHẢ I TRẢ

THUẾ

Nghĩa vụ hiệ n tạ i củ a NH

phát sinh từ các giao dị ch

và sự kiệ n đã qua mà NH

phả i thanh toán từ nguồ n

lự c củ a mình

PHẢ I TRẢ

KHÁC

PHẢ I TRẢ

KHÁC

NỢPHẢI TRẢ

Chư ơ ng TỔ NG QUAN VỀ KẾ TOÁN NGÂN HÀNG

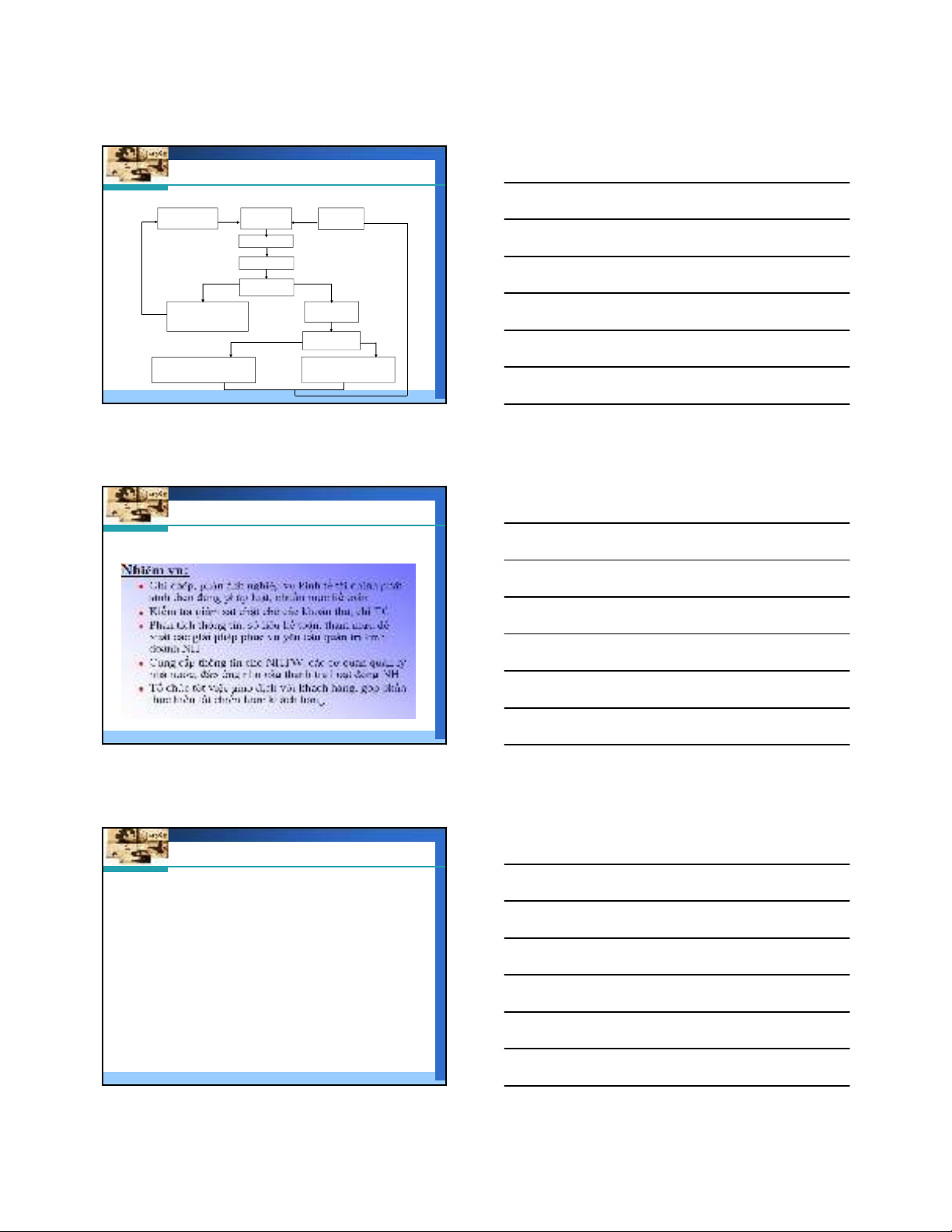

1.1.2.ĐỐ I TƯ Ợ NG

1.1. Khái niệ m, đố i tư ợ ng, mụ c tiêu củ a Kế toán Ngân hàng

Giá trị vố n

củ a chủ sở hữ u

trên tài sả n

Giá trị vố n

củ a chủ sở hữ u

trên tài sả n

VỐN CHỦSỞHỮU

Chư ơ ng

TỔ NG QUAN VỀ KẾ TOÁN NGÂN HÀNG

1.2.ĐỐ I TƯ Ợ NG

1.1. Khái niệ m, đố i tư ợ ng, mụ c tiêu củ a Kế toán Ngân hàng

Thu nhậ p, chi phí và kế t quả kinh doanh củ a NH trong

kỳ kế toán.

Lãi thuầ n (Lỗ thuầ n) = Thu nhậ p - Chi phí

Các đố i tư ợ ng ngoạ i bả ng:

•Bả o lãnh.

•Lãi chư a thu đư ợ c.

•Nợ bị tổ n thấ t.

•Giấ y tờ có giá,…

Chư ơ ng TỔNG QUAN VỀ KẾ TOÁN NGÂN HÀNG

1.2.ĐỐ I TƯ Ợ NG

I. Khái niệ m, đố i tư ợ ng, mụ c tiêu củ a Kế toán Ngân hàng

4

1.1.3.MỤ C TIÊU

Quyeát ñònh

muïc tieâu

Ngöôøi coù lôïi ích giaùn tieáp

- Cô quan toå chöùc.

- Ñoái töôïng khaùc

Hoaït ñoäng kinh

doanh

Quyeát ñònh

muïc tieâu

Nghieäp vuï

Keá toaùn

Thoâng tin

Nhaø quaûn trò

- Ban giaùm ñoác

- Hoäi ñoàng quả n trò

Kieåm toaùn

Thoâng tin ñaõ ñöôïc

xaùc nhaän

Ngöôøi coù lôïi ích tröïc tieáp

- Ngöôøi göûi tieàn

- Coå ñoâng

TẬ P HỢ P

CUNG CẤ P

THÔNG TIN

Chư ơ ng TỔ NG QUAN VỀ KẾ TOÁN NGÂN HÀNG

1.1. Khái niệ m, đố i tư ợ ng, mụ c tiêu, nhiệ m vụ củ a KTNH

1.1.4 Nhiệ m vụ kế toán ngân hàng

Chư ơ ng TỔ NG QUAN VỀ KẾ TOÁN NGÂN HÀNG

1.1. Khái niệ m, đố i tư ợ ng, mụ c tiêu, nhiệ m vụ củ a KTNH

Môi trư ờng kế toán.

Giới hạn và phạm vi phản ánh của KTNH.

Luật, Chuẩn mực áp dụng.

1.2. Đặ c điể m củ a Kế toán Ngân hàng

Chư ơ ng TỔNG QUAN VỀ KẾ TOÁN NGÂN HÀNG

5

1.2.1.Môi trư ờ ng kế toán

§Các yế u tố tác độ ng đan xen lẫ n nhau ả nh hư ở ng đế n hoạ t

độ ng kế toán tạ o nên môi trư ờng kế toán

Yếu tố bên ngoài: Thư ơ ng mại, thâm nhập, đầu tư ,…

Yếu tố bên trong: Con ngư ời

Môi trư ờng, thể chế: Chính trị, luật pháp,thuế, tài chính,

kinh tế,…

Văn hoá xã hội, văn hoá kế toán

Sự phát triển của khoa học-kỹ thuật…

1.2. Đặ c điể m củ a Kế toán Ngân hàng

Chư ơ ng TỔNG QUAN VỀ KẾ TOÁN NGÂN HÀNG

1.2.2.Giới hạn và phạm vi phản ánh của KTNH:

Chủ thể kinh doanh: Hội sở - Chi nhánh

§Chi nhánh ghi chép và phản ánh hoạtđộng kinh

doanh trong phạm vi đượcủy quyền.

§Kếtoán NH tại trụsởchính tập hợp thông tin từcác

chi nhánh đểlập các BCTC của NH với tư cách là một

chủthểkinh doanh độc lập.

1.2. Đặ c điể m củ a Kế toán Ngân hàng

Chư ơ ng TỔNG QUAN VỀ KẾ TOÁN NGÂN HÀNG

1.2.3.Luậ t, Chuẩ n mự c áp

dụ ng

1. Luậ t kế toán (Luậ t số 03/2003/QH11)

2. Các chuẩ n mự c kế toán Việ t nam

Ví dụ

Chuẩn mực 01: “Chuẩn mực chung”

Chuẩn mực 07: “Kế toán các khoản đầu tư vào công ty liên kết”

Chuẩn mực 08: “Thông tin tài chính về các khoản góp vốn LD”

Chuẩn mực 10: “Ảnh hư ởng của việc thay đổi tỷ giá”

Chuẩn mực 14: “Doanh thu và thu nhập khác”

Chuẩn mực 21: “Trình bày báo cáo tài chính”

Chuẩn mực 22: “Trình bày bổ sung BCTC của các NH và

tổ chức tài chính tư ơ ng tự;”,

……………………

1.2. Đặ c điể m củ a Kế toán Ngân hàng

Chư ơ ng TỔNG QUAN VỀ KẾ TOÁN NGÂN HÀNG

![Nội dung ôn tập cuối kỳ môn Kế toán ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/484_noi-dung-on-tap-cuoi-ky-mon-ke-toan-ngan-hang.jpg)

![Ôn thi lý thuyết Kế toán kho bạc [chuẩn nhất/hiệu quả nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160809/chonbinhyen198/135x160/5055755.jpg)

![Tài liệu Kế toán ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130117/coc_xanh/135x160/1343479_159.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)