Đề tài :

Các chính sách lãi suấtđược thực hiệnở

Việt Nam trong thời gian qua

Phần I :

LÝ LUẬN CHUNG VỀLÃI SUẤT VÀ VAI TRÒ CỦA LÃI SUẤTĐỐI VỚI QUÁ

TRÌNH PHÁT TRIỂN KINH TẾ.

I - LÃI SUẤT – KHÁI NIỆM VÀ BẢN CHẤT.

Trong nền kinh tếthịtrờng lãi suất là một trong những biến số đợc theo dõi một cách

chặt chẽnhất bởi nó quan hệmật thiếtđối với lợi ích kinh tếcủa từng ngời trong xã hội.

Lãi suất tác động đến quyếtđịnh của mỗi cá nhân: chi tiêu hay tiết kiệmđề đầu t. Sựthay

đổi lãi suất có thểdẫn tới sựthay đổi quyếtđịnh của mỗi doanh nghiệp: vay vốnđể mở

rộng sản xuất hay cho vay tiềnđể hởng lãi suất, hoặcđầu t vào đâu thì có lợi nhất. Thông

qua những quyếtđịnh của các cá nhân, doanh nghiệp lãi suấtảnh hởng đến mứcđộ phát

triển cũng nh cơcấu của nền kinh tế đất nớc.

1. Các lý thuyết kinh tếvềbản chất của lãi suất

1.1. lý thuyết của C.Mác vềlãi suất.

*Lý thuyết của Mác vềnguồn gốc, bản chất lãi suất trong nền kinh tếhàng hoá

TBCN

Qua qúa trình nghiên cứu bản chất của cntb Mác đã vạch ra rằng quy luật giá trịthặng

d tức giá trịlao động không của công nhân làm thuê tạo ra là quy luật kinh tếcơbản của

chủnghia t bản và nguồn gốc của mọi lãi suấtđều xuất pháttừgiá trịthặng d.

Theo Mác, khi xã hội ptr thì t bản tài sản tách rời T bản chức năng, tức là quyền sở

hữu t bản tách rời quyền sửdụng t bản nhng mụcđích của t bản là giá trịmang lại giá trị

thặng d thì không thay đổi. Vì vậy, trong xã hội phát sinh quan hệdho vay và đi vay, đã là

t bản thì sau một thời gian giao cho nhà t bảnđi vay sửdụng, t bản cho vay đợc hoàn trả

lại cho chủsởhữu nó kèm theo một giá trịtăng thêm gọi là lợi tức.

Vềthực chất lợi tức chỉlà một bộphận của giá trịthặng d mà nhà t bảnđi vay phải cho

nhà t bản vay. Trên thực tếnó là một bộphận của lnh bình quân mà các nhà t bản công

thơng nghiệpđi vay phải chia cho các nhà t bản cho vay. Do đó nó là biểu hiện quan hệ

bóc lột t bản chủnghĩađợc mởrộng trong lĩnh vực phân phối và giơí hạn tốiđa của lợi tức

là lnh bình quân, còn giới hạn tối thiểu thì không có nhng luôn lớn hơn không.

Vì vậy sau khi phân tích côg thức chung của t bản và hình thái vậnđộng đầyđủ của t

bản Mác đã kết luận:”Lãi suất là phần giá trịthặng d đợc tạo ra do kết quảbóc lột lao động

làm thuê bịt bản bịt bản – chủngân hàng chiếmđoạt”.

*Lý thuyết của Mác vềnguồn gốc, bản chất lãi suất trong nền kinh tếXHCN

Các nhà kinh tếhọc Mác xít nhìn nhận trong nền kinh tếXHCN cùng với tín dụng, sự

tồn tại của lãi suất và tác động của nó do mụcđích khác quyếtđịnh, đó là mụcđích thoả

mãn đầyđủ nhất các nhu cầu của tất cảcác thành viên trong xã hội. Lãi suất không chỉlà

động lực của tín dụng mà tác dụng của nó đối với nkt phải bám sát các mục tiêu kinh tế.

Trong XHCN không còn phạm trù t bản và chế độ ngời bóc lột ngời song điềuđó không

có nghĩa là ta không thểxác định bản chất của lãi suất. Bản chất của lãi suất trong xã hội

chủnghĩa là “giá cảcủa vốn cho vay mà nn sd với t cách là công cụ điều hoà hoạtđọng

hạch toán kinh tế”

Qua những lãi suất luận trên ta thấy các nhà kinh tếhọc Mác xít đã chỉrõ nguồn gốc

và bản chất lãi suất. Tuy nhiên quan điểm của họkhông thểhiệnđợc vai trò của lãi suất và

các biến sốkinh tếvĩmô khác. ngày nay trớc sự đổ vỡcủa hệthống XHCN, cùng với

chính sách làm giàu chính đáng , chính sách thu hút đầu t lâu dài…đã không phù hợp với

các chính sách trớcđây vì nó tôn trọng quyền lợi ngờiđầu t, ngời có vốn, thừa nhận thu

nhập từt bản.

1.2 Lý thuyết của J.M. Keynes vềlãi suất:

J.M. KEYNES (1833-1946) nhà kinh tếhọc nổi tiếng ngời Anh cho rằng lãi suất

không phải là sốtiền trảcông cho việc tiết kiệm hay nhịn chi tiêu vì khi tích trữtiền mặt

ngời ta không nhậnđợc một khoản trảcông nào, ngay cảkhi trờng hợp tích trữrất nhiều

tiền trong một khoảng thời gian nhấtđịnh nào đó. Vì vậy: “Lãi suất chính là sựtrảcông

cho sốtiền vay, là phần thởng cho “sởthích chi tiêu t bản”. lãi suất do đó còn đợc gọi là sự

trảcông cho sựchia lìcan với của cải, tiền tệ.”

1.3 Lý thuyết của trờng phái trọng tiền vềlãi suất:

M.Friedman, đại diện tiêu biểu của trờng phái trọng tiền hiệnđại, cũng có quảnđiểm

tơng tựJ.M.KEYNES rằng lãi suất là kết quảcủa hoạtđộng tiền tệ. Tuy nhiên quan điểm

của M. Friedman khác cơbản với Keynes ởviệc xác định vai trò của lãi suất. Nừu Keynes

cho rằng cầu tiền là một hàm của lãi suất còn M.Friedman dựa vào nghiên cứu các tài liệu

thực tếthống kê trong một thời gian dài, ông điđế khẳng định mức lãi suất không có ý

nghĩa tác động đến lợng cầu vềtiền mà cầu tiền biểu hiện là một hàm của thu nhập và đa

ra khái niệm tính ổnđịnh cao của cầu tiền tệ.

Có thểthấy rằng : quan điểm coi lãi suất là kết quảhoạtđộng của tiền tệ đã rất thành

công trong việc xác định các nhân tốcụthể ảnh hởng đến lãi suất tín dụng. Tuy nhiên hạn

chếcủa cách tiếp cận này là suy bản chất của lợi tức là bản chất của tiền và dừng lạiởviệc

nghiên cứu cụthể.

Tóm lại, lãi suất là tỷlệ% giữa khoản tiền ngờiđi vay phải trảthêm cho ngời cho vay

trên tổng sốtiền vay đầu một thời hạn nhấtđịnh để đợc sd tiền vay đó.

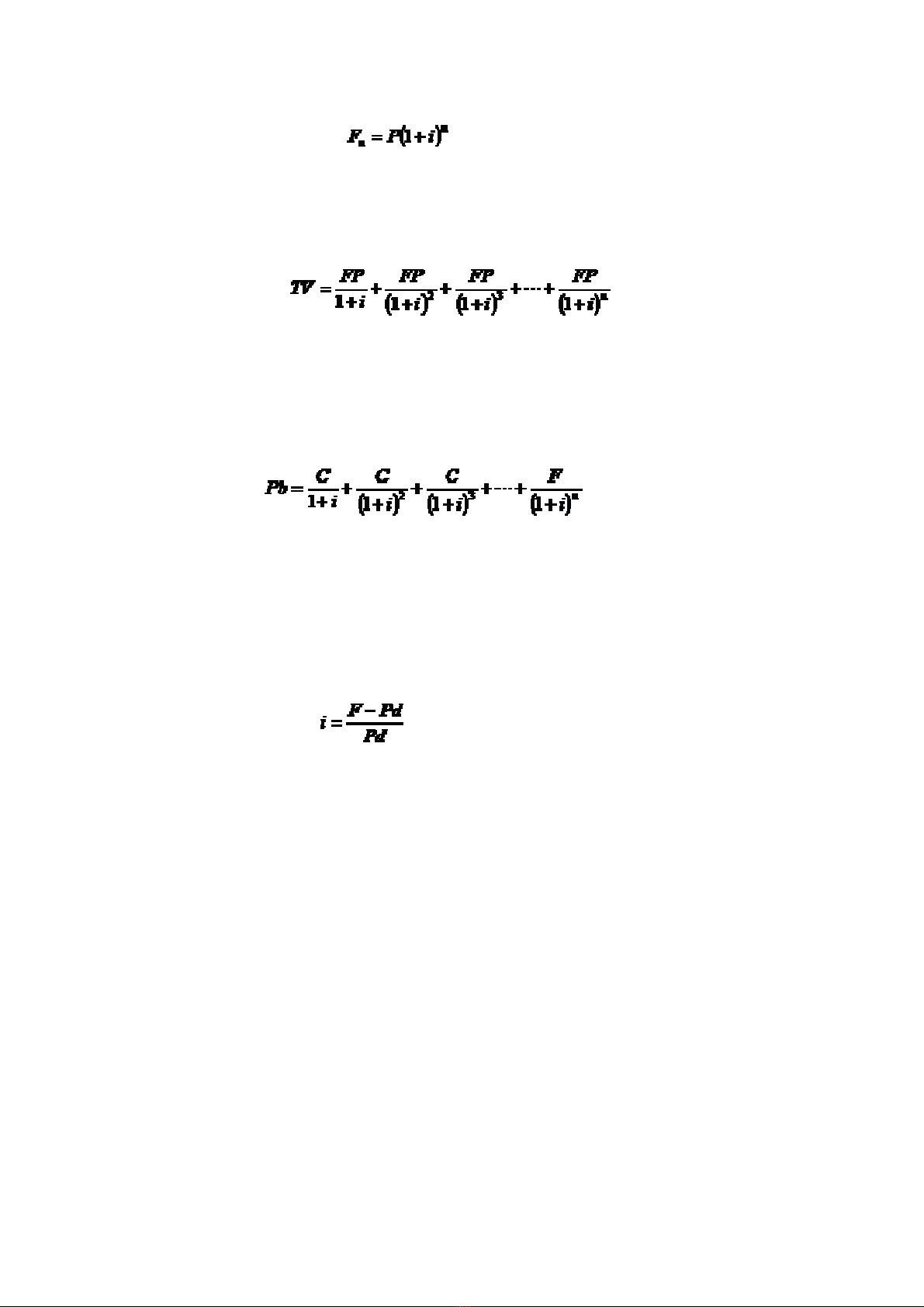

2 - Các phép đo lãi suất

Phép đo chính xác nhất là lãi suất hoàn vốn. Nó là lãi suất làm cân bằng giá trịhiện tại

của khoản tiền trảtrong tơng lai với giá trịhôm nay cuảnó. Vì khái niệm tiềmẩn trong

việc tính lãi suất hoàn vốn có ý nghĩa tốt vềmặt kinh tế. Nó tính cho 4 công cụthịthị

trờng tín dụng:

2.1. Vay đơn:

Fn: sốtiền vay và lãi thu vềtrong tơng lai.

P,n,i: sốtiền vay ban đầu, thời hạn vay tín dụng và lãi suấtđơn.

2.2. Vay hoàn trảcố định:

TV: toàn bộmón tiền vay

FP: sốtiền trảcố định hàng năm.

N: sốnăm cho tới mãn hạn

2.3. trái khoán coupon:

Pb: giá trái khoán

C : Tiền coupon hàng năm

F : Mệnh giá trái khoán

n : sốnăm tới ngày mãn hạn.

2.4. Trái khoán giảm giá.

F: mệnh giá của trái khoán giảm giá

Pd: Giá hiện thời của trái khoán.

3. Phân biệt lãi suất với một sốphạm trù kinh tếkhác:

3.1. lãi suất với giá cả

Lãi suấtđợc coi là hình thái bí ẩn của giá cảvốn vay, vì nó trảcho giá trịsd của vốn

vay - đó chính là khảnăng đầu t sinh lời hoặcđápứng nhu cầu tiêu dùng. Lãi suất cũng

biếnđộng theo quan hệcung cầu trên thịtrờng vốn nh giá cảhàng hoá thông thờng. Nhng

lãi suất là giá cảcho quyền sửdụng mà không phải quyền sởhữu, hơn nữa không phải

quyền sửdụng vĩnh viễn mà chỉtrong một thời gian nhấtđịnh. Thêm vào đó, lãi suất khôg

phải là biểu hiện bằng tiền giá trịvốn vay nh giá cảhàng hoá thông thờng, mà nó độc lập

tơng đối – thờng nhỏhơn nhiều so với giá trịvốn vay.

3.2. Lãi suất với lợi tức.

Đối với một chứng khoán bất kỳ, lợi tứcđợcđịnh nghĩa là tiền lãi trảcho chủsởhữu

cộng với những thay đổi vềgiá trịcủa chứng khoán đó.

Tỷsuất lợi tức là tỷsốlợi tức chia cho giá mua.

Ví dụ: Một ngời mua một trái khoán chính phủmệnh giá 1 triệu VND, thời hạn 5 năm,

lãi suất 12% năm. sau một năm anh ta bán trái khoán đó với giá 1,2 triệu VND.

Tiền lãi: 12%*1.000.000 = 120.000 VND

Lợi tức chứng khoán:

(12%*1.000.000) + (1.200.000 – 1.000.000) = 320.000 VND.

Tỷsuất lợi tức: 320.000/1.000.000 = 32%

Qua ví dụtrên ta có thểthấy rõ sựkhác nhau giữa lãi suất và lợi tức của một chứng

khoán bất kỳ.

3.3.Lãi suất thực với lãi suất danh nghĩa.

Từlâu nay chúng ta đã quên mất tác dụng của lạm phát đối với chi phí vay mợn. Cái

mà chúng ta gọi là lãi suất không kể đến lạm phát cầnđợc gọi một các chính xác hơn là lãi

suất danh nghiã để phân biệt với lãi suất thực. Lãi suất danh nghĩa là lãi suất cho ta biết sẽ

thu đợc bao nhiêu đồng hiện hành vềtiền lãi nếu cho vay một trămđồng trong mộtđơn vị

thời gian(năm, tháng…). Nh vậy sau khoảng thời gian đó ta sẽthu đợc một khoản tiền

gồm gốc và lãi. Tuy nhiên giá cảhàng hoá không ngứng biếnđộng do lạm phát, điều

chúng ta quan tâm là lúc đó sốtiền gốc và lãi sẽmua đợc bao nhiêu hàng hoá.

Lãi suất thựclà lãi suất danh nghĩađợc chỉnh lại cho đúng theo những thay đổi dự

tính vềmức giá, thểhiện mức lãi theo sốlợng hàng hoá và dịch vụ.

Mối quan hệgiữa lãi suất danh nghĩa và lãi suất thựcđợc Fisher phát biểu thông qua

phơng trình mang tên ông nh sau:

Lãi suất thực = lãi suất danh nghĩa – tỷlệlạm phát dựtính

Công thức xác định lãi suất thực này đợc sửdụng phổbiến hiện nay. Tuy nhiên, công

thức này không chú ý đến tổng lãi thu đợc phải chịu thuếthu nhập. Nếu tính đến yếu tố

thuếthì:

Lãi suất thực = lãi suất danh nghĩa – Thuếthu nhập biên thực tế– Tỷlệlạm phát

dựtính

II. CÁC NHÂN TỐ ẢNH HỞNG ĐẾN LÃI SUẤT

Nh chúng ta đã biết lãi suất tín dụng ngân hàng đợc xác định trên cơsởcân bằng cung

cầu tiền gửi, tiền cho vay trên thịtrờng. Do đó những nhân tố ảnh hởng tới hình thái diễn

biến của lãi suất chính là những nhân tốtác động làm thay đổi cung cầu tiền vay.

Phân tích diễn biến lãi suất trên thịtrờng trái khoán (khuôn mẫu tiền vay) và trên thị

trờng tiền tệ(khuôn mẫu a thích tiền mặt) tuy có những đặcđiểm khác nhau nhng đều

mang lại những kết quảtơng đơng nhau trong việc xem xét vấnđề lãi suấtđợc xác định nh

thếnào.

Bây giờsẽsửdụng tổng hợp hai phơng pháp: khuôn mẫu tiền vay và khuôn mẫu tiền

mặt, đồng thời chú ý đến những đặcđiểm của nền kinh tếhiệnđạiđể phân tích các nhân tố

ảnh hởng tới lãi suất.

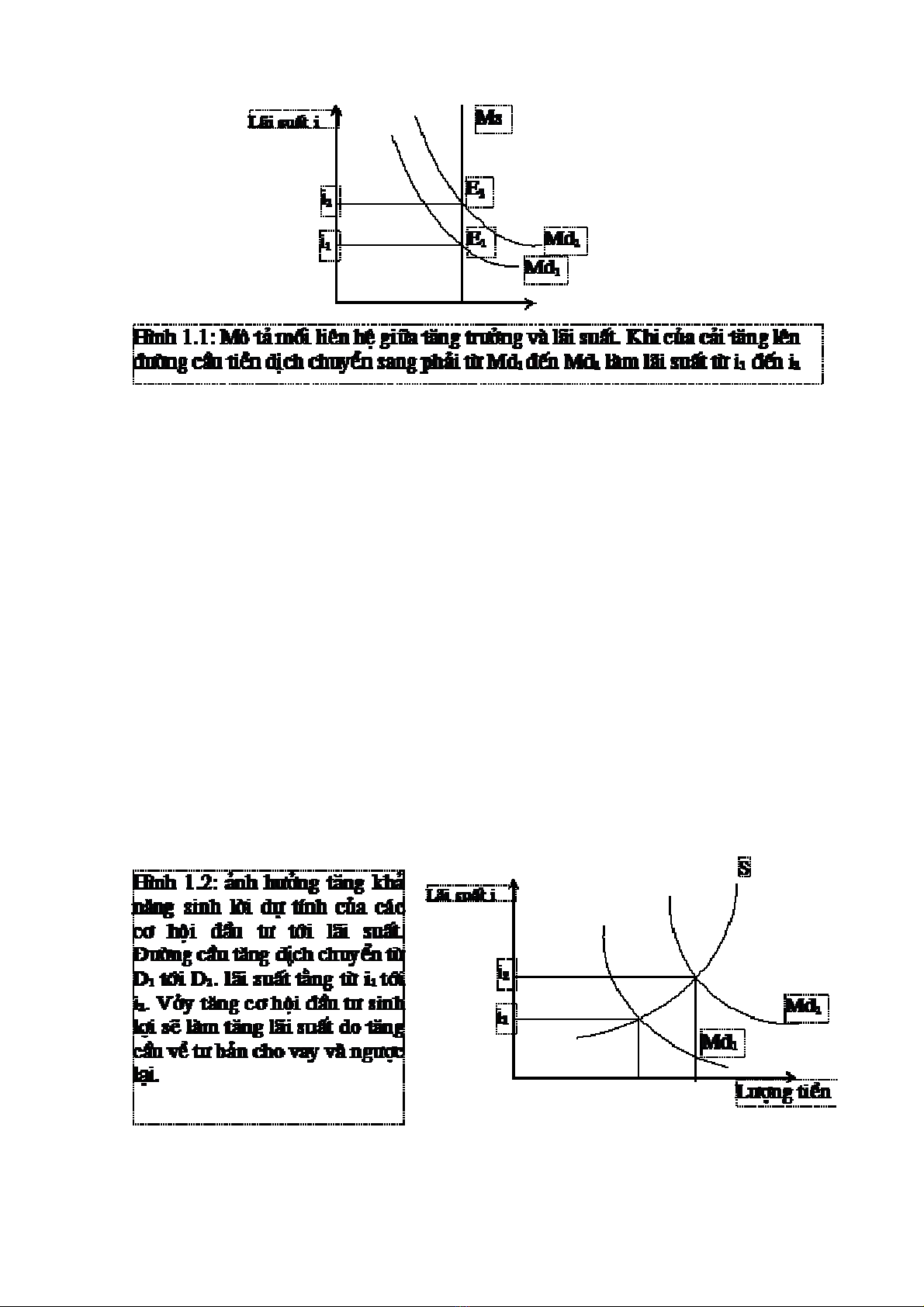

1. Của cải – tăng trởng.

Phân tích khuôn mẫu tiền mặt cho thấy khi của cải tăng lên trong thời kỳtăng trởng

kinh tếcủa một chu kỳkinh tế, lợng cầu tiền sẽtăng do mọi ngời gia tăng tiêu dùng hoặc

đầu t hay chỉ đơn giản là muốn giữthêm tiền làm nơi trữgía trị. Kết quảlà đờng cầu tiền

dịch chuyển vềbên phải trong khi đờng cung tiền do chính phủquy đinhj đờng thẳng đứng.

Nh vậy khuôn mẫu tiền mặt phân tích diễn biến lãi suất trên thịtrờng tiền tệ đađến kết

luận: “Khi của cải tăng lên trong giai đoạn tăng trởng của chu kỳkinh tế(các biến sốkhác

không đổi) lãi suất sẽtăng lên và ngợc lại”.

2. Khảnăng sinh lời dựtính của các cơhộ đầu t

càng có nhiều cơhộiđầu t sinh lợi mà một doanh nghiệp dựtính có thểlàm thì doanh

nghiệp sẽcàng có nhiều ý định vay vốn và tăng sốd vay nợnhằm tài trợcho các cuộcđầu

t này. Khi nền kinh tế đang phát triển nhanh có rất nhiều cơhộiđầu t đợc trông đợi là sinh

lợi, do đó lợng cầu tiền cho vay ởmỗi giá trịlãi suất tăng lên.

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)