TIỂU LUẬN:

Tìm hiểu hoạt động của Công ty

Thương mại và Dịch vụ Thanh

Xuân và báo cáo về tình hình

chung của Công ty

Lời mở đầu

Trải qua 15 năm đổi mới là một chặng đường không dài để phát triển kinh tế

đất nước. Tuy còn nhiều khó khăn và thách thức, song nền kinh tế Việt Nam đã

vượt qua được khủng hoảng kinh tế – xã hội và bước vào thời kỳ đổi mới - đẩy

mạnh công nghiệp hóa, hiện đại hóa để đưa Việt Nam cơ bản trở thành một nước

công nghiệp vào năm 2020.

Từ khi thực hiện đường lối đổi mới, sau Đại hội Đại biểu toàn quốc của Đảng

lần thứ VI (tháng 12/1986), đặc biệt là nghị quyết 12 NQ – TW ngày 3/1/1996 của

bộ chính trị (khóa7) về tiếp tục đổi mới và hoạt động thương nghiệp, phát triển thị

trường theo định hướng xã hội chủ nghĩa, đến nay, hoạt động thương mại đã được

củng cố và phát triển, thị trường trong và ngoài nước được mở rộng. Các hoạt

động thương mại phong phú, đa dạng đáp ứng nhu cầu cơ bản của sản xuất và đời

sống, chuyển dịch cơ cấu nền kinh tế theo hướng công nghiệp hóa, hiện đại hóa,

góp phần quan trọng vào sự tăng trưởng GDP, cân đối cung cầu. Trong đó hoạt

động xuất nhập khẩu có nhiều tiến bộ, trở thành động lực mạnh mẽ thúc đẩy các

doanh nghiệp chú trọng vào đầu tư chiều sâu.

Công ty TNHH Thương mại và Dịch vụ Thanh Xuân là một doanh nghiệp

Nhà nước đã bước đầu khẳng định được vị trí và vai trò trong nền kinh tế thị

trường, thực hiện mục tiêu xây dựng Công ty thành trung tâm thị trường hàng hóa

bán buôn, xuất nhập khẩu và dịch vụ theo hướng cởi mở, văn minh, hiện đại, từng

bước hội nhập vào thương mại thế giới.

Qua thời gian thực tập và tìm hiểu hoạt động của Công ty em viết báo cáo về

tình hình chung của Công ty. Nội dung của báo cáo gồm các phần sau:

I- Khái quát về sự hình thành và phát triển của Công ty Thương mại và Dịch

vụ Thanh Xuân.

1. Quá trình hình thành và phát triển của công ty.

Công ty TNHH Thương mại và Dịch vụ Thanh Xuân thành lập tháng 3 năm

1993, theo luật Công ty và luật Doanh nghiệp tư nhân (tháng 12 năm 1990). Trụ sở

giao dịch tại 68 Trần Phú, Hà Đông, Hà Tây.

Ngay từ những ngày đầu khi mới được thành lập công ty đã gặp không ít khó

khăn do sự chuyển đổ cơ chế và tính cạnh tranh khốc liệt của thị trường. Mặt khác,

công ty thuộc loại hình doanh nghiệp nhỏ, lại mới thành lập, vốn đầu tư ít, phạm vị

kinh doanh hẹp nên khó khăn càng chồng khó khăn. Nhưng bằng sự lãnh đạo sáng

suốt của ban giám đốc và tinh thần làm việc hết mình của động ngũ cán bộ công

nhân viên, công ty đã dần bắt kịp trình độ phát triển kinh tế của đất nước, từng

bước khẳng định vị thế của mình trên thị trường. Doanh thu và lợi nhuận không

ngừng tăng lên, đời sống cán bộ, công nhân viên ngày càng được cải thiện.

2. Chức năng, nhiệm vụ của công ty.

2.1 Chức năng của công ty.

Công ty có chức năng là tổ chức mua bán, xuất nhập khẩu và liên doanh hợp tác

đầu tư để khai thác có hiệu quả các nguồn vật tư nguyên liêụ hàng hoá nhằm tìm

kiếm lợi nhuận cho doanh nghiệp và làm giàu cho đất nước.

- Lĩnh vực hoạt động kinh doanh:

+ Kinh doanh xuất nhập khẩu và phân phối tất cả các loại hàng hoá tiêu

dùng.

+ Thực hiện các dịch vụ cung ứng kho tàng, vận chuyển, giao nhận và phân

phối hàng hoá.

+ Dịch vụ nghiên cứu thị trường, tư vấn kinh doanh và đầu tư.

- Các bộ phận và ngành hàng kinh doanh:

+ Bộ phận kinh doanh thực phẩm: Hoa quả tươi, bánh mứt kẹo, rượu bia, sản

phẩm bơ sữa, thức ăn nhẹ, đồ uống giải khát, thức ăn trẻ em, đồ hộp..., mặt hàng

khác.

+ Bộ phận kinh doanh mỹ phẩm: Bột giặt, mỹ phẩm, dầu gội đầu, đồ dùng

trẻ em, xà phòng, chất tẩy rửa...

+ Bộ phận kinh doanh các mặt hàng tiêu dùng khác.

+ Bộ phận dịch vụ kho tàng, vận chuyển.

2.2 Nhiệm vụ của công ty

- Xây dựng chiến lược phát triển ngành hàng, lập kế hoạch, định hướng phát

triển dài hạn, trung hạn, ngắn hạn của công ty.

- Tổ chức các hoạt động kinh doanh và đầu tư phát triển theo kế hoạch nhằm

đạt được mục tiêu chiến lược của công ty.

- Thực hiện phương án đầu tư chiều sâu các cơ sở kinh doanh của công ty

nhằm đem lại hiệu quả kinh tế trong kinh doanh.

- Kinh doanh theo ngành nghề đã đăng kí, đúng mục đích thành lập doanh

nghiệp. Thực hiện những nhiệm vụ mà Nhà nước giao.

- Nghiên cứu và ứng dụng công nghệ nhằm tạo ra sản phẩm mới.

- Đào tạo, bồi dưỡng và thực hiện đầy đủ các chế độ, Chính sách của Nhà

nước đối với công nhân viên chức.

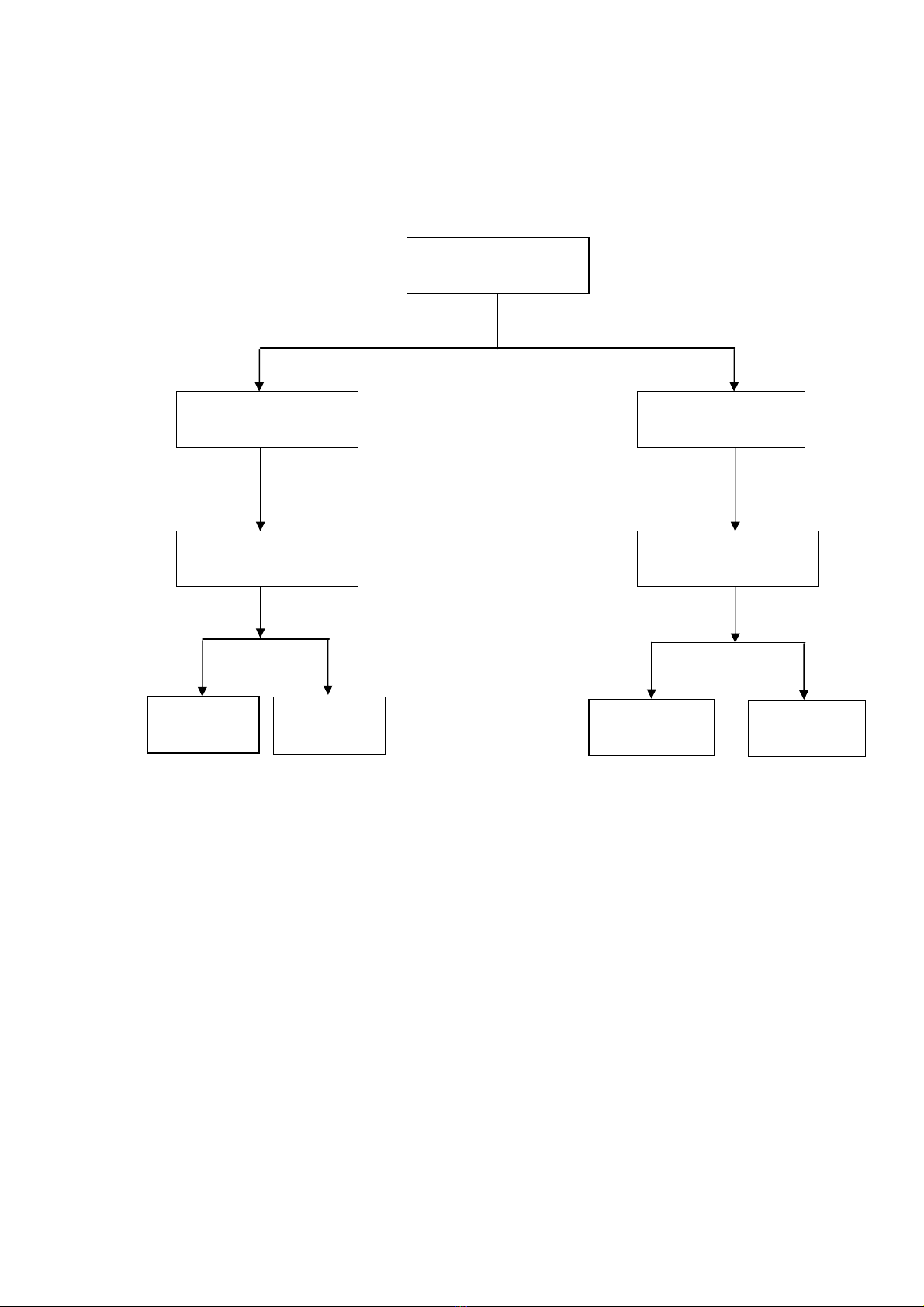

3. Cơ cấu tổ chức quản lý điều hành của công ty.

Cơ cấu tổ chức quản lý điều hành của Công ty TNHH Thương mại và Dịch

vụ Thanh Xuân được tổ chức theo luật Doanh nghiệp Nhà nước và điều lệ công ty

do Bộ thương mại phê duyệt.

Hiện nay, công ty có bộ máy quản lý điều hành gồm: 1Tổng giám đốc, 2

Giám đốc, Phòng kinh doanh, Phòng kế toán, Thủ quỹ, Thủ kho, và các đơn vị

kinh doanh bán buôn và bán lẻ.

Cơ cấu tổ chức bộ máy quản lý điều hành của Công ty TNHH Thương mại

và Dịch vụ Thanh Xuân theo mô hình trực tuyến - chức năng- Cơ cấu quản trị này

đang được áp dụng phổ biến hiện nay.

Sơ đồ cơ cấu tổ chức bộ máy quản lý và điều hành

của Công ty TNHH Thương mại và Dịch vụ Thanh Xuân.

Nhìn vào sơ đồ trên ta thấy:

- Tổng giám đốc thực hiện chức năng quản lý, giám sát, hoạch định chiến

lược và điều hành chung mọi hoạt động của công ty.

- Giám đốc kinh doanh: trực tiếp điều hành hoạt động của phòng kinh doanh

và có trách nhiệm báo cáo tình hình kinh doanh của toàn công ty cho Tổng giám

đốc để từ đó có thể đề ra được chiến lược và phương thức kinh doanh phù hợp với

biến động của thị trường.

- Giám đốc tổ chức trực tiếp chỉ đạo phòng kế toán và đảm nhiệm chức năng

tham mưu giúp việc cho Tổng giám đốc trong việc tổ chức quản lý, đổi mới doanh

nghiệp, sắp xếp tổ chức lao động hợp lý, chính sách tuyển dụng, phân công lao

p.kế toán

Bán buôn Bán lẻ Thủ quỹ Thủ kho

Tổng Giám Đốc

Gd. Tổ chức Gđ.kinh doanh

p.kinh doanh

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)