I- Tổng quan về phát hành cổ phiếu:

1- Khái niệm và phân loại phát hành cổ phiếu

- Khái niệm phát hành cổ phiếu:

Phát hành CP là việc chào bán CP của CTCP trên thị trường sơ

cấp.

Khoản 2, Điều 3 NĐ 144: Phát hành CP ra công chúng

là việc chào bán một đợt CP có thể chuyển nhượng

được thông qua tổ chức trung gian cho ít nhất 50 nhà

đầu tư ngoài tổ chức phát hành.

Khoản 5, Điều 4 Luật CK 2006: Phát hành cổ phiếu ra

công chúng là việc chào bán một đợt CP có thể chuyển

nhượng được thông qua tổ chức trung gian cho ít nhất

100 nhà đầu tư ngoài tổ chức phát hành.

- Phân loại phát hành CP

Căn cứ vào đợt phát hành: Phát hành lần đầu và phát hành

bổ sung

Căn cứ vào tính chất đợt phát hành: Phát hành trực tiếp và

phát hành gián tiếp

Căn cứ vào phương thức phát hành: Phát hành chào bán

toàn phần và phát hành chào bán từng phần

Căn cứ vào phạm vi phân phối:

Phát hành nội bộ (riêng lẻ).

Là việc công ty phát hành chào bán chứng khoán của mình trong

phạm vi một số người nhất định (thông thường là cho các nhà đầu

tư tổ chức có ý định nắm giữ chứng khoán một cách lâu dài) như

công ty bảo hiểm, quỹ hưu trí,….với những điều kiện hạn chế chứ

không phát hành rộng rãi ra công chúng. Các ngân hàng đầu tư

cũng có thể tham gia vào việc phát hành riêng lẻ với tư cách nhà

phân phối để hưởng phí phát hành. Đa số các đợt phát hành trái

phiếu đều thực hiện dưới hình thức phát hành riêng lẻ, việc phát

hành cổ phiếu thường – cổ phiếu phổ thông ít khi được thực hiện

dưới hình thức này.

Đối tượng lựa chọn:

Công ty không đủ tiêu chuẩn để phát hành ra công chúng

Số lượng vốn cần huy động thấp

Cty phát hành cổ phiếu nhằm duy trì các mối quan hệ kinh doanh

Phát hành cho CB-CNVC của Cty

Phát hành ra công chúng:

Phát hành lần đầu ra công chúng (IPO): Có chức năng tạo

vốn

Phát hành cổ phiếu bổ sung ra công chúng (chào bán sơ cấp

hay phân phối sơ cấp): Có chức năng tăng vốn

Là việc phát hành trong đó chứng khoán có thể chuyển nhượng

được bán rộng rãi ra công chúng cho một số lượng lớn người đầu

tư nhất định (trong đó phải dành một tỷ lệ cho các nhà đầu tư nhỏ)

và khối lượng phát hành phải đạt một mức nhất định.

*)Ý nghĩa cơ bản của việc phân biệt giữa phát hành riêng lẻ và

phát hành ra công chúng là để xác định những người phát hành

rộng rãi ra công chúng phải là những công ty có chất lượng cao,

hoạt động sản xuất kinh doanh tốt, nhằm bảo vệ cho công chúng

đầu tư nói chung, nhất là những nhà đầu tư nhỏ thiếu hiểu biết.

Đồng thời, đây cũng là điều kiện để xây dựng một thị trường

chứng khoán an toàn, công khai và có hiệu quả

2- Pháp luật về phát hành CP ra công chúng:

- Giống các nước theo hệ thống luật Châu Âu như Pháp và 1 số

nước trong lien minh EU

Pháp luật về cty điều chỉnh hoạt động phát hành CP

riêng lẻ

Pháp luật về CK điều chỉnh hoạt động phát hành CP ra

công chúng

- Một số bộ luật quy định của pháp luật

3- Đặc điểm của hoạt động phát hành CP ra công chúng

- Được pháp luật cũng như các cơ quan quản lý của Nhà nước

quản lý chặt chẽ.

- CP phát hành ra công chúng thường được giao dịch tại các

SGDCK sau khi đáp ứng được các điều kiện niêm yết

- Tuân thủ các quy định về công bố thông tin, chế độ kế toán,

kiểm toán

- Phải thông qua tổ chức trung gian

- Đối tượng phân phối không hạn chế

- Lượng CP phát hành phải đạt quy mô nhất định

4- Điều kiện phát hành cổ phiếu ra công chúng

Theo chế độ quản lý chất lượng (chế độ cấp phép) hay theo chế độ

công bố thông tin (chế độ đăng ký)?????

Điều kiện định tính:

Các nhà quản lý công ty phải có kinh nghiệm quản lý, điều

hành kinh doanh

Cơ cấu tổ chức của công ty phải hợp lý và phải vì lợi ích của

các nhà đầu tư

Báo cáo tài chính, bản cáo bạch và các tài liệu cung cấp

thông tin của công ty phải có độ tin cậy cao nhất

Công ty phải có phương án khả thi từ việc huy động vốn thu

được từ đợt phát hành

Công ty phải được một hoặc một số tổ chức bảo lãnh phát

hành đứng ra thực hiện bảo lãnh phát hành

Điều kiện định lượng:

Công ty phải có quy mô nhất định về vốn

Phải có hoạt động hiệu quả trong một số năm liên tục trước

khi phát hành cổ phiếu ra công chúng

Tổng giá trị của đợt phát hành phải đạt quy mô nhất định

Một tỷ lệ nhất định cổ phiếu đợt phát hành phải bán cho một

số lượng quy định công chúng đầu tư

Các thành viên sáng lập của công ty phải nắm giữ một tỷ lệ

nhất định vốn cổ phần của công ty trong một khoảng thời

gian nhất định

*) Những điểm thuận lợi và bất lợi khi phát hành chứng khoán

ra công chúng:

- Thuận lợi:

Tạo ra hình ảnh đẹp và sự nổi tiếng của công ty

Làm tăng giá trị tài sản ròng, giúp công ty có được nguồn

vốn lớn

Giúp công ty có thể thu hút và duy trì đội ngũ nhân viên

giỏi

Công ty có cơ hội tốt để xây dựng một hệ thống quản lý

chuyên nghiệp cũng như xây dựng được một chiến lược

phát triển rõ rang

Làm tăng chất lượng và độ chính xác của các báo cáo của

công ty

- Bất lợi:

Phát hành CP ra công chúng làm phân tán quyền sở hữu và

có thể làm mất quyền kiểm soát công ty

Chi phí phát hành chứng khoán ra công chúng cao

Công ty phát hành chứng khoán ra công chúng phải tuân

thủ một chế độ công bố thông tin rộng rãi, nghiêm ngặt và

chịu sự giám sát chặt chẽ hơn so với các công ty khác

Đội ngũ cán bộ quản lý công ty phải chịu trách nhiệm lớn

hơn trước công chúng

*) Điều kiện phát hành cổ phiếu ra công chúng tại Việt Nam

(Theo luật Chứng khoán 2006)

Doanh nghiệp có mức vốn điều lệ đã góp tại thời điểm

đăng ký chào bán từ 10 tỷ đồng Việt Nam trở lên tính

theo giá trị ghi trên sổ kế toán

Hoạt động kinh doanh của năm liền trước năm đăng ký

chào bán phải có lãi, đồng thời không có lỗ lũy kế tính

đến năm đăng ký chào bán

Có phương án phát hành và phương án sử dụng vốn thu

được từ đợt chào bán được Đại hội đồng cổ đông thông

qua

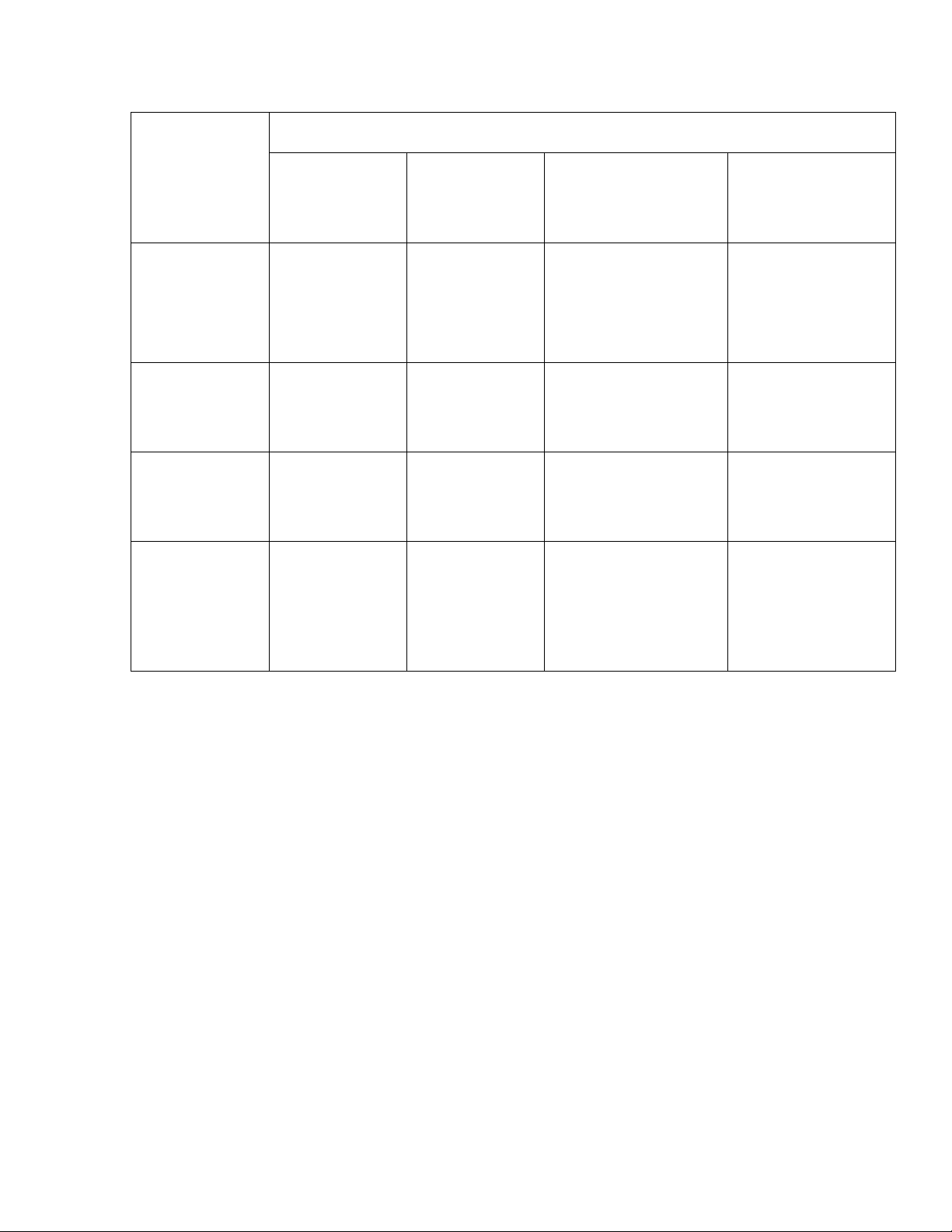

Nước Điều kiện phát hành chứng khoán lần đầu ra công chúng

Vốn điều lệ

tối thiểu

Lợi nhuận Số cổ đông nhỏ Tỷ lệ phát

hành ra công

chúng

Trung

Quốc

50 triệu

NDT

3 năm Mỗi cổ đông

không quá

0,05% số CP

25%

15% nếu VĐL

> 400 triệu

NDT

Thái Lan 2,4 triệu

USD

3 năm >=600 15% - 30%

Malaysia 50 triệu

RM

5 năm >= 5

triệu RM

500 - 1000 >= 25%

Hàn Quốc 5 tỷ Won 3 năm gần

nhất >=

25%

>= 1000 cổ

đông nhỏ (nắm

giữ <= 1% CP

đã phát hành)

>= 30% hoặc

ít nhất là

300000 cổ

phiếu

*) Điều kiện phát hành cổ phiếu riêng lẻ tại Việt Nam

- Nghiệp vụ phát hành riêng lẻ đã được hướng dẫn tại Nghị định

01/2010/NĐ-CP, sau đó được luật hóa tại Luật sửa đổi, bổ sung

Luật Chứng khoán ngày 24/11/2010 và được hướng dẫn tại Nghị

định 58/2012/NĐ-CP, có hiệu lực từ ngày 15/9/2012.

II- Thực trạng việc huy động vốn bằng phát hành cổ phiếu

của các doanh nghiệp VN hiện nay ( 2011-2012)

A- Năm 2011

Năm 2011 là một năm đầy khó khăn của nền kinh tế, Mặc dù

những chính sách điều hành cứng rắn của Chính phủ đã mang lại

những dấu hiệu tích cực, nhưng năm 2011 vẫn là 1 năm với quá

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)