!

565

VẬN DỤNG MÔ HÌNH CREDITMETRICS TRONG QUẢN TRỊ

RỦI RO TÍN DỤNG NGÂN HÀNG

ThS. Võ Thị Phương

Phân hiệu Đại học Đà Nẵng tại Kon Tum

Tóm tắt

Quản trị rủi ro tốt là một lợi thế cạnh tranh và là công cụ tạo ra giá trị, đồng

thời góp phần tạo ra các chiến lược kinh doanh hiệu quả hơn. Việc quản trị rủi ro

không chỉ dừng lại ở mức độ là nhận dạng rủi ro mà nhà quản trị phải đo lường mức

độ rủi ro mà ngân hàng gặp phải. Chính vì thế đo lường rủi ro tín dụng của danh mục

cho vay thực chất là đo lường xác suất xảy ra biến cố và mức tổn thất nếu biến cố đó

xảy ra trong một khoảng thời gian nhất định. Trong khuôn khổ bài viết, tác giả trình

bày đặc điểm cơ bản của mô hình CreditMetrics và ứng dụng của mô hình này trong

quản trị rủi ro tín dụng ngân hàng.

Từ khóa: Rủi ro tín dụng; VaR; Mô hình CreditMetrics;

Abstract

The good risk management is a competitive advantage in each enterprise. It is a

tool to create value, and contribute to the creation of business strategies more

effectively. The risk management does not only identify the level of risk but also must

measure the level of that risk. Therefore measuring credit risk of the loan portfolio,

basically, is measuring the probability and losses if such events occur in a certain time

period. The main purpose of this paper is to present basic characteristics of

CreditMetrics model and apply its model in credit risk management.

Key words: Credit risk; VaR; CreditMetrics model;

• Giới thiệu

Hầu hết nguyên nhân của các vụ sụp đổ của ngân hàng đều có bắt nguồn từ rủi ro

tín dụng như cuộc khủng hoảng kinh tế Mỹ năm 2008 do phần lớn các khoản cho vay

vào thị trường bất động sản không thể thu hồi được khiến cho nhiều ngân hàng tại Mỹ

rơi vào tình trạng khủng hoảng và một số ngân hàng đã phá sản và việc quản trị rủi ro

tín dụng là điều cần thiết với mỗi ngân hàng (Adamko, Kliestik, Birtus, 2014). Mặc dù

hầu như các ngân hàng ở các nước phát triển đều áp dụng các mô hình đo lường rủi ro

tín dụng khác nhau phù hợp với đặc điểm riêng của mỗi ngân hàng, tuy nhiên các mô

hình đo lường rủi ro tín dụng hiện nay đều dựa trên bốn nhóm mô hình chính:

!

566!

CreditMetrics của JP Morgan, PortfolioManager của KMV, CreditRisk+ của Credit

Suisse và CreditPortfolioView của McKinsey (Saunders, A., Allen, L. 2002).

Nợ xấu và rủi ro tín dụng tiếp tục là vấn đề lớn cản trở sự phát triển toàn diện

của hệ thống ngân hàng thương mại (Allen, D., & Powell, R.,2011). Đứng trước tình

hình này, để đảm bảo hệ thống ngân hàng Việt Nam hoạt động ổn định vững chắc,

Ngân hàng Nhà nước Việt Nam đã định hướng chiến lược phát triển trong lĩnh vực

ngân hàng từ nay đến năm 2020 theo hướng tập trung quản trị rủi ro nói chung và quản

trị rủi ro tín dụng nói riêng và việc lượng hóa rủi ro tín dụng theo thông lệ quốc tế trở

thành vấn đề cấp thiết tại các ngân hàng thương mại (NHTM) (Thủy, P.T và Hà,

Đ.T.T, 2013; Sáng, N.M và Hương, N.T.L, 2013).

2. Cơ sở lý thuyết và giả thuyết của mô hình CreditMetrics

2.1. Cơ sở lý thuyết

Theo Gupton, Finger và Bhatia (1997) thì mô hình CreditMetrics là mô hình

được giới thiệu từ năm 1997 bởi JP Morgan và các nhà tài trợ (Bank of America,

Union Bank of Switzerland…) như một khung đo lường giá trị chịu rủi ro (VaR) cho

các khoản vay và các tài sản không được giao dịch trên thị trường, để tính toán giá trị

thị trưởng của một khoản vay; mô hình này còn được gọi là mô hình ma trận tín nhiệm

(hay là mô hình VaR - Value at Risk). CreditMetrics sử dụng các số liệu: (i) Hạng tín

dụng của khách hàng vay vốn; (ii) Xác suất thay đổi hạng tín dụng của khách hàng

trong năm tới (Ma trận chuyển hạng); (iii) Tỷ lệ thu hồi từ các khoản vay bị vỡ nợ; (iv)

Mức chênh thu nhập trên thị trường trái phiếu. Đa phần các ngân hàng tiên tiến trên thế

giới sử dụng mô hình đo lường rủi ro tín dụng hiện đại, trong đó một trong những mô

hình được sử dụng khá phổ biến là mô hình CreditMetrics. Ngân hàng trung ương

Châu Âu ECB, cho rằng hầu hết các ngân hàng trung ương đều sử dụng mô hình

CreditMetrics (ECB, the ues of portfolio credit risk models, 2007) vì các nhân tố: dễ sử

dụng, phương pháp hiệu quả, phần mềm chất lượng…Diana,.D, Gordon.G (2011) khi

so sánh hai mô hình CreditMetrics và Creditrisk+, tác giả kết luận các nhà quản lý vĩ

mô thì ít khi sử dụng hai mô hình này vì những hạn chế nhất định, trong khi các nhà

quản trị ngân hàng thì thường chọn mô hình CreditMetrics nhiều hơn, do mô hình này

có thể ước tính giá trị tổn thất tin cậy hơn. Trong khi đó, các NHTM tại Việt Nam chưa

bắp kịp với xu hướng này và vẫn sử dụng các mô hình đo lường truyền thống. Mô hình

này bao gồm hai phần chính: phần phân tích và phần mô phỏng Monte Carlo. Phần

phân tích bao gồm việc tính toán rủi ro của các món vay riêng lẻ, kỳ vọng và phương

sai của danh mục cho vay. Phần mô phỏng Monte Carlo xác định phân phối của giá trị

dạnh mục cho vay ở cuối kì xem xét. Các loại rủi ro mà CreditMetrics xem xét bao

gồm cho vay thương mại, trái phiếu, cam kết cho vay, thư tín dụng và các công cụ thị

!

567

trường như hợp đồng chuyển đổi hay hợp đồng kì hạn… Tuy nhiên, để đáp ứng cơ sở

lý luận cho phần thực tiễn, tác giả chỉ xây dựng khung lý thuyết về CreditMetrics trong

quản lý rủi ro của các món vay thương mại mà các NHTM cho doanh nghiệp vay. Mô

hình CreditMetrics được xây dựng dựa chủ yếu trên hệ thống xếp hạng tín dụng. Trên

nguyên tắc, bất kỳ một hệ thống xếp hạng tín dụng nào từ hệ thống xếp hạng phổ biến

của S&P, Moody’s…hay hệ thống xếp hạng phổ biến của các quốc gia hoặc của các

ngân hàng đều có thể dùng được.

2.2. Các giả thiết của mô hình

Giống như mô hình khác, CreditMetrics cũng được xây dựng dựa trên những giả

thiết nhất định. Những giả thiết này có thể phù hợp hoặc cũng có thể không phù hợp

với thực tế, những việc xây dựng những giả thiết này là rất cần thiết vì nó đảm bảo cho

sự vận hàng và tính đúng đắn, hợp lý của mô hình. Mô hình CreditMetrics có 5 giả

thiết như sau:

Thứ nhất, các doanh nghiệp vay vốn ngân hàng có thể được phân vào các hạng

chất lượng tín dụng khác nhau và tất cả các doanh nghiệp có cùng hạng tín dụng thì

cũng sẽ có cùng xác suất chuyển hạng.

Thứ hai, mô hình CreditMetrics giải thích sự thay đổi tài sản của doanh nghiệp

bằng sự thay đổi của các yếu tố rủi ro hệ thống thể hiện qua các chỉ số cụ thể của từng

ngành và bằng các yếu tố rủi ro riêng của từng doanh nghiệp.

Thứ ba, nguồn vốn chủ sở hữu có thể dùng như ước lượng gần đúng của tài sản.

Giả thiết này được dùng để tính tương quan giữa các giá trị của tài sản. Nhưng một

điều đáng lưu ý ở đây là giả thiết này có thể ảnh hưởng tới độ chính xác của mô hình.

Thứ tư, mỗi doanh nghiệp chỉ tham gia hoạt động tín dụng tại một ngân hàng.

Điều này có thể không hợp lý đối với nhiều doanh nghiệp trong thực tế, vì cùng một

lúc họ có thể tham gia hoạt động tín dụng với nhiều ngân hàng. Nhưng giả thiết này

đảm bảo cho việc tính toán dễ dàng hơn, mà trên thực tế vẫn còn tồn tại quan hệ làm

ăn lâu dài giữa các doanh nghiệp và các ngân hàng.

Thứ năm, kỳ hạn xem xét rủi ro tín dụng là một năm mặc dù vẫn có thể dùng một

kỳ hạn khác.

2.3. Phần phân tích

Trong phần này, chúng ta tập trung vào việc tính toán rủi ro cho các món vay, kỳ

vọng và độ lệch chuẩn của danh mục cho vay của ngân hàng. Cụ thể, ta chỉ xét danh

mục cho vay là các món vay của doanh nghiệp tại ngân hàng. Phần này bao gồm các

bước tính toán sau đây:

!

568!

Bước 1: Xác định ma trận chuyển hạng tín dụng

Để xây dựng được ma trận này chúng ta phải xác định được xác suất chuyển

hạng của từng hạng tín dụng sang các hạng tín dụng còn lại. Các xác suất chuyển hạng

được tính bằng tần suất trung bình của việc chuyển hạng hàng năm. Thông thường để

xác định được ma trận chuyển hạng tín dụng, các tổ chức xếp hạng thường dùng các bộ

dữ liệu gồm kết quả xếp hạng tín dụng trong khoảng thời gian khá dài (từ 5 – 20 năm).

Để xác định tần suất chuyển hạng hàng năm thì ta dựa trên số liệu về số doanh

nghiệp ở hạng đó trong năm trước, và so sánh với số doanh nghiệp cũng ở hạng đó

trong năm tiếp theo. Sẽ có 2 trường hợp xảy ra, đó là:

+ Nếu số doanh nghiệp không đổi hoặc tăng, xác suất chuyển hạng bằng 0%.

+ Nếu số doanh nghiêp giảm, chứng tỏ đã có doanh nghiệp chuyển sang hạng

khác, xác suất chuyển hạng sang hạng tương ứng xác định bằng số doanh nghiệp

chuyển đổi hạng đó/số doanh nghiệp ban đầu.

Bước 2: Xác định kỳ vọng và phương sai của từng món vay cụ thể của

doanh nghiệp vay ở cuối kỳ xem xét

Theo quan niệm chung trong tài chính, độ rủi ro của tài sản được thể hiện bằng

độ biến động (hay độ phân tán) của các giá trị tương lai của nó quanh giá trị kỳ vọng.

Dựa trên logic này, phương sai (hoặc độ lệch chuẩn) của giá trị hiện tại của các luồng

thu nhập trong tương lai là thước đo tốt nhất cho độ rủi ro tài sản của doanh nghiệp

(Diana, .D, Gordon .G, 2011). Do đó, để đánh giá rủi ro của từng tài sản cụ thể,

CreditMetrics xác định phân phối của giá trị hiện tại của chúng vào cuối kì xem xét.

Giá trị của một tài sản được tính từ giá trị hiện tại của các luồng thu nhập tương lai.

Phân phối đó chứa các giá trị của một tài sản với giả định khả năng chuyển hạng tới tất

cả các hạng và các xác suất tương ứng.

Giả sử như một khoản cho vay có giá trị ban đầu là M, tiền lãi hàng năm là N,

khoản cho vay này hết hạn trong T năm. Giả sử, xếp hạng của doanh nghiệp vay khoản

này là g, trong đó g G (với G là tập các thứ hạng tín dụng doanh nghiệp). Vì phải

chiết khấu luồng tiền giữa năm 1 với năm T chứ không phải giữa năm 0 với năm T (vì

ta đang xét ở cuối kì xem xét), nên chúng ta sẽ cần có các tỷ lệ lãi suất thỏa thuận,

được tính toán từ nhiều món vay trên thị trường. Kí hiệu các lãi suất ấn định trước

hàng năm trong khoảng từ năm 1 đến năm t của các con nợ hạng g là fgt. Khi đó, giá trị

của khoản cho vay vào cuối năm thứ nhất là:

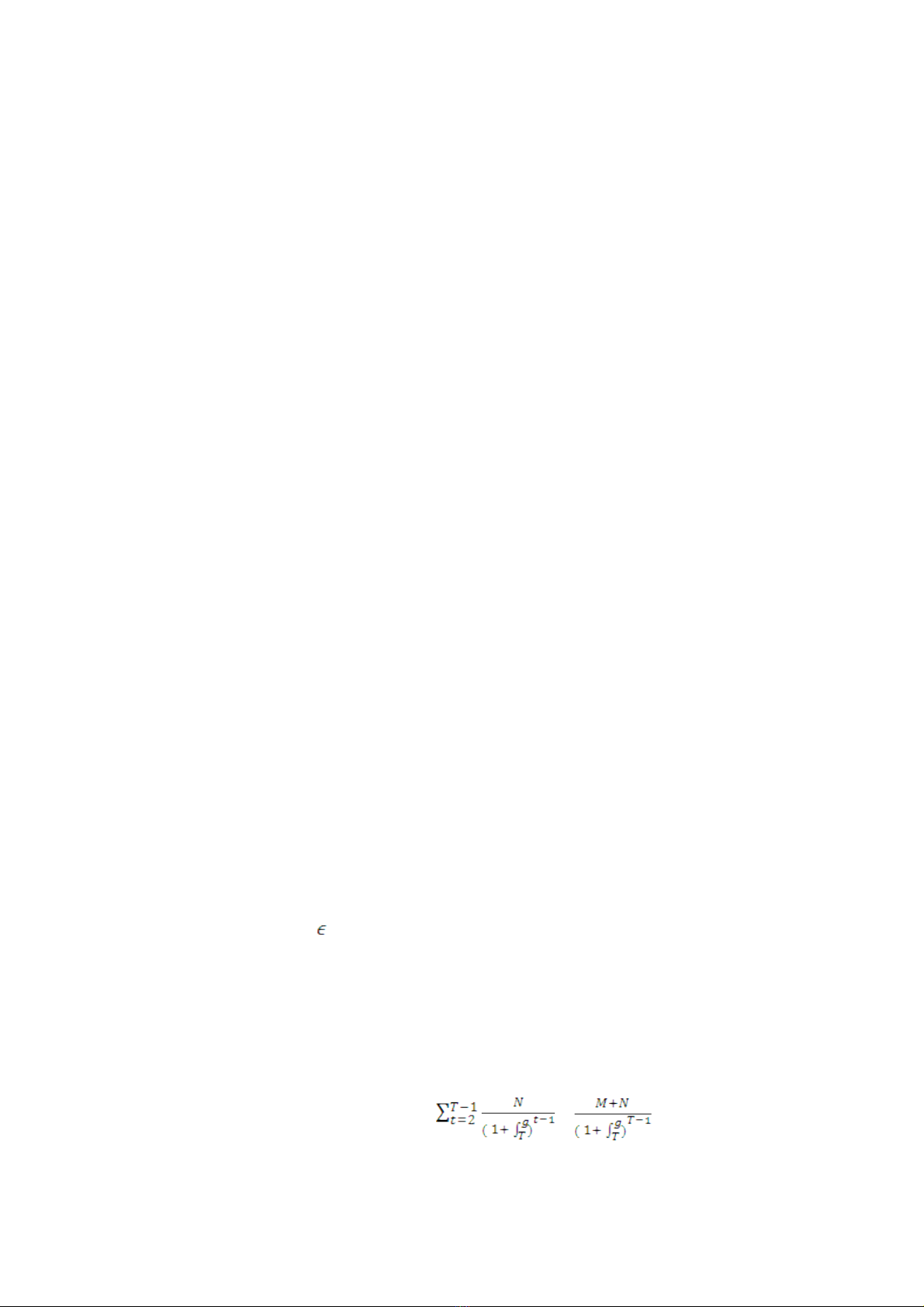

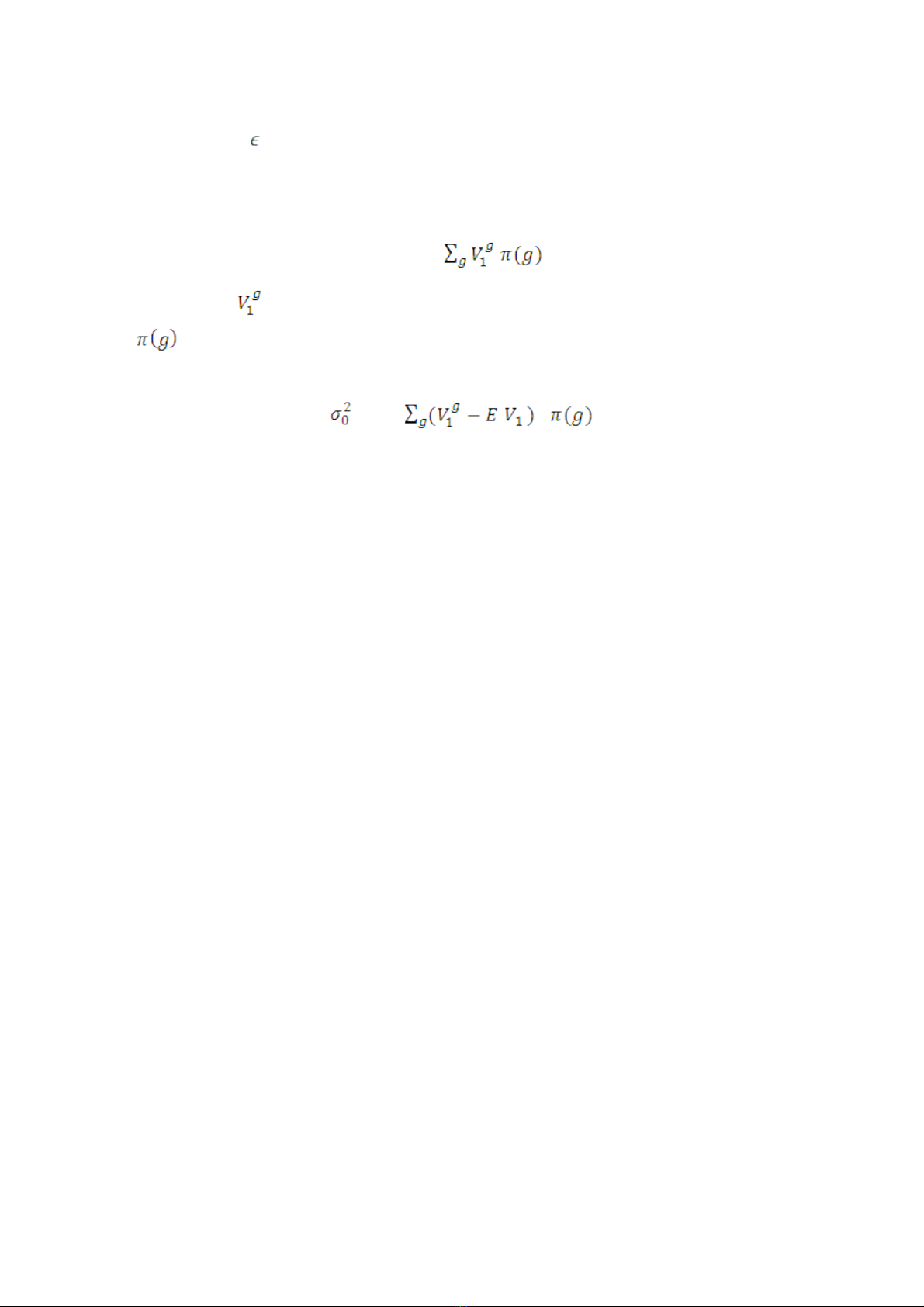

Vg1 = N + +

!

569

Trong đó, g G; t =1 [T

Từ đó, tính được giá trị kỳ vọng của món cho vay vào cuối kì được tính bằng

công thức:

E[V1] = .

Trong đó, là giá trị của món cho vay nếu việc chuyển sang hạng h đã xảy ra

và là xác suất của việc chuyển hạng đó, được xác định từ ma trận chuyển hạng tín

dụng đã được tính toán ở trên.

[V1] = [ 2.

Như đã nói ở trên, độ lệch chuẩn là thước đo rủi ro đối với từng món cho

vay cụ thể

Bước 3: Tương quan giữa các món vay

Biến cố rủi ro tín dụng bao gồm việc khách hàng không trả được nợ và việc sụt

giảm mức xếp hạng tín nhiệm của khách hàng. Tùy vào điều kiện cụ thể mà ngân hàng

sẽ đo lường xác suất xảy ra một trong hai biến cố hoặc cả hai. Tuy nhiên, đứng dưới

góc độ toàn danh mục cho vay thì nhà quản trị không thể không xem xét sự tương quan

giữa các khoản vay trong danh mục hay nói cách khác chính là xác suất xảy ra biến cố

đồng thời cho tất cả các khoản vay của mình. Việc tính toán xác suất trên nhằm giúp

cho nhà quản trị hình dung được tổn thất mà mình phải gánh chịu nếu không may các

biến cố trên xảy ra.

Do không có số liệu về giá trị thị trường của các doanh nghiệp nên mô hình giả

định các doanh nghiệp chỉ kinh doanh bằng nguồn vốn chủ sở hữu để dùng nó thay giá

trị thị trường của các doanh nghiệp. Để xác định tương quan giữa giá trị thị trường của

các doanh nghiệp ( mà thực chất đã được thay bằng nguồn vốn chủ sở hữu theo giả

thiết trên), CreditMetrics giả định rằng các doanh nghiệp vay vốn đều đối mặt với một

tập các rủi ro hệ thống và rủi ro riêng của từng doanh nghiệp. Rủi ro hệ thống được

biểu hiện bằng một tập các chỉ số của ngành có độ biến thiên và tương quan cặp đã

biết. Từ đó, việc xác định lĩnh vực hoạt động của mỗi con nợ sẽ cho biết mức độ ảnh

hưởng của rủi ro hệ thống đối với từng con nợ hay chính là của từng doanh nghiệp vì

mức độ tham gia vào một ngành của doanh nghiệp thường được tính bằng giá trị trung

bình của tỷ lệ vốn và tỷ lệ doanh thu của nó trong lĩnh vực đó.