Tuyển tập Hội nghị Khoa học thường niên năm 2017. ISBN: 978-604-82-2274-1

129

AN NINH GIAO DỊCH ĐIỆN TỬ VÀ THỰC TRẠNG

TẠI MỘT SỐ TRANG WEB BÁN HÀNG ONLINE Ở VIỆT NAM

Phạm Thanh Bình

Trường Đại học Thuỷ lợi, email: binhpt@tlu.edu.vn

1. GIỚI THIỆU CHUNG

Giao dịch điện tử (GDĐT) ngày càng trở

nên phổ biến nhờ sự tiện lợi và tiết giảm chi

phí. Người dùng bây giờ không phải đi tới

cửa hàng nữa, chỉ cần ngồi ở nhà cũng có thể

mua mọi thứ hàng hoá thông qua Internet.

Đi kèm với sự tiện lợi đó là sự gia tăng của

nguy cơ rò rỉ thông tin cá nhân trên mạng, lộ

mã số thẻ tín dụng, thẻ ATM… Hàng loạt các

vụ tấn công vào hệ thống ngân hàng đã diễn

ra trong thời gian vừa qua với quy mô giá trị

ngày càng tăng, từ vài chục, vài trăm triệu và

lên tới hàng chục tỉ đồng.

Nguyên nhân của tình trạng trên thì có

nhiều: Do lỗi bảo mật của ngân hàng, do sơ

xuất của người dùng, do người bán thiếu

trách nhiệm... Trong khuôn khổ bài viết này,

chúng tôi sẽ tập trung phân tích một số giải

pháp an ninh GDĐT, thực trạng GDĐT tại

một số trang Web bán hàng trực tuyến, từ đó

tìm ra những hạn chế cần phải khắc phục đối

với hệ thống mua bán trực tuyến ở Việt Nam.

2. PHƯƠNG PHÁP NGHIÊN CỨU

Để tìm hiểu về các giải pháp an ninh

GDĐT, chúng tôi tập trung vào việc phân

tích các chỉ định kỹ thuật SSL (Secure

Sockets Layer) và SET (Secure Electronic

Transaction) [2]. SSL là một tập hợp các giao

thức nhằm đảm bảo an ninh cho các giao vận

Web. Còn SET là một tập hợp các giao thức

an ninh cho phép thanh toán bằng thẻ tín

dụng một cách an toàn qua Internet.

Ngoài ra chúng tôi cũng tìm hiểu cách thức

giao dịch và thanh toán thực tế của một số

Website bán hàng lớn tại Việt Nam. Sau khi

đối chiếu với các chỉ định kỹ thuật nói trên,

chúng tôi sẽ phân tích để tìm ra những nguy cơ

gây rò rỉ thông tin, từ đó đưa ra những khuyến

nghị nhằm nâng cao độ an toàn trong GDĐT.

3. KẾT QUẢ NGHIÊN CỨU

3.1. Tóm lược về SSL

Khi người dùng sử dụng dịch vụ Web, một

kết nối giữa trình duyệt (client) và máy chủ

Web (server) được thiết lập. Kẻ tấn công có

thể xem lén các giao vận mạng giữa client và

server, nhằm ăn cắp thông tin và thực hiện

các hành vi bất hợp pháp. Do đó cần có cơ

chế mã hoá để bảo mật cho dữ liệu truyền

giữa client và server, đồng thời cần có giải

pháp chứng thực để bảo vệ người dùng trước

sự nguy hiểm của các trang Web không an

toàn, và nếu cần có thể bảo vệ server trước

nguy cơ tấn công của những kẻ giả mạo. SSL

chính là phương tiện để thực hiện điều đó.

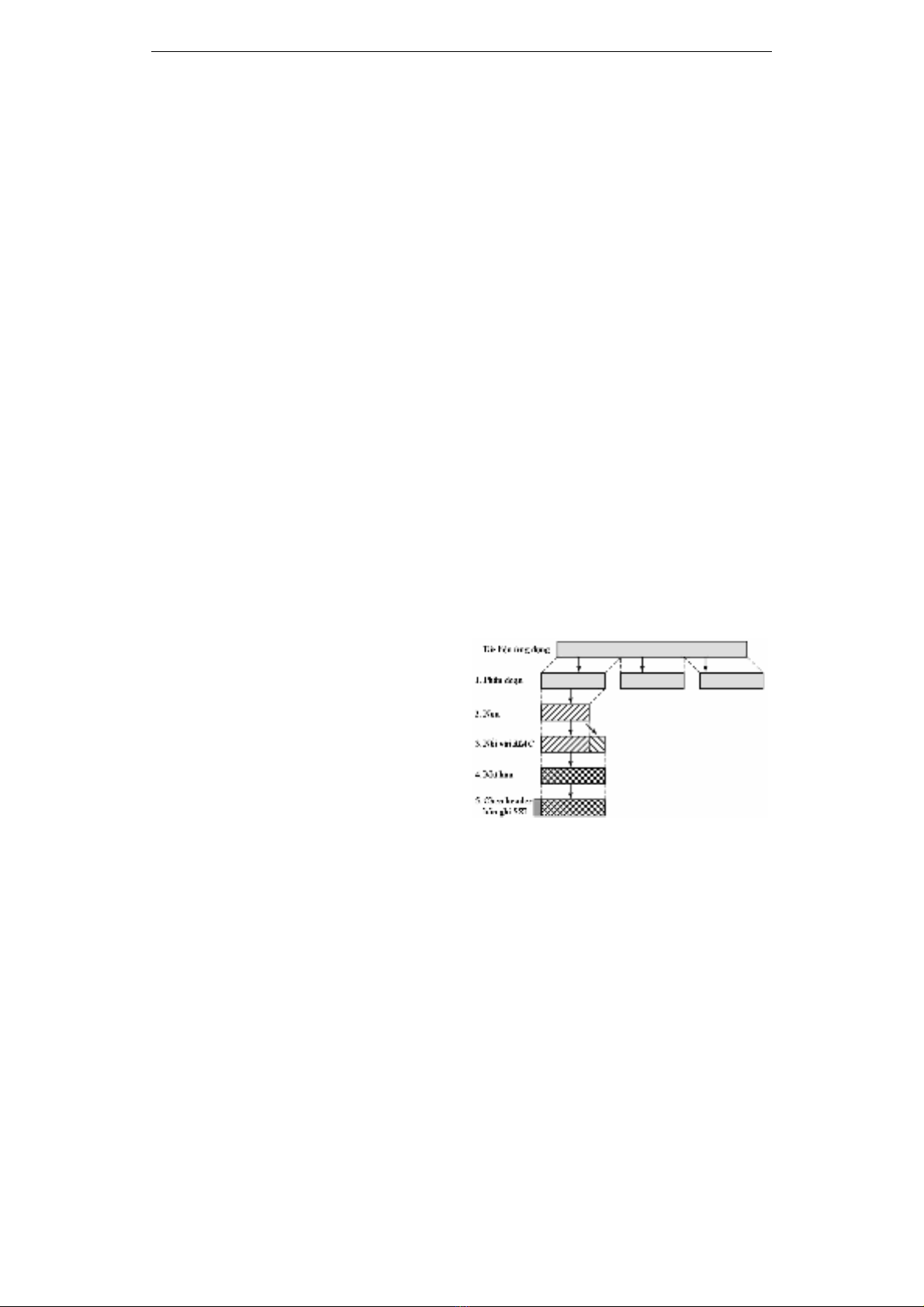

Hình 1. Cấu trúc bản ghi SSL

SSL cung cấp hai tính năng chính: Chứng

thực và bảo mật. Để khẳng định độ tin cậy

của một Website sẽ cần tới một cơ quan uy

tín đứng ra kiểm định. Sau khi kiểm tra và

xác thực độ tin cậy, cơ quan chứng thực sẽ

cấp cho Website đó một chứng chỉ số SSL.

Tuyển tập Hội nghị Khoa học thường niên năm 2017. ISBN: 978-604-82-2274-1

130

Từ đó, khi truy cập vào Website này, khách

hàng có thể yên tâm về độ an toàn của

Website, các dữ liệu truyền tải giữa máy chủ

và trình duyệt sẽ được mã hoá, đảm bảo tính

riêng tư và toàn vẹn.

3.2. Tóm lược về SET

SET được thiết kế để bảo vệ các giao dịch

bằng thẻ tín dụng qua Internet. SET ra đời

vào tháng 2/1996 do sự đòi hỏi của các chuẩn

an ninh cho MasterCard và Visa. Nhiều công

ty lớn đã phát triển các chỉ định kỹ thuật ban

đầu cho SET, bao gồm IBM, Microsoft,

Netscape, RSA, Terisa, và Verisign.

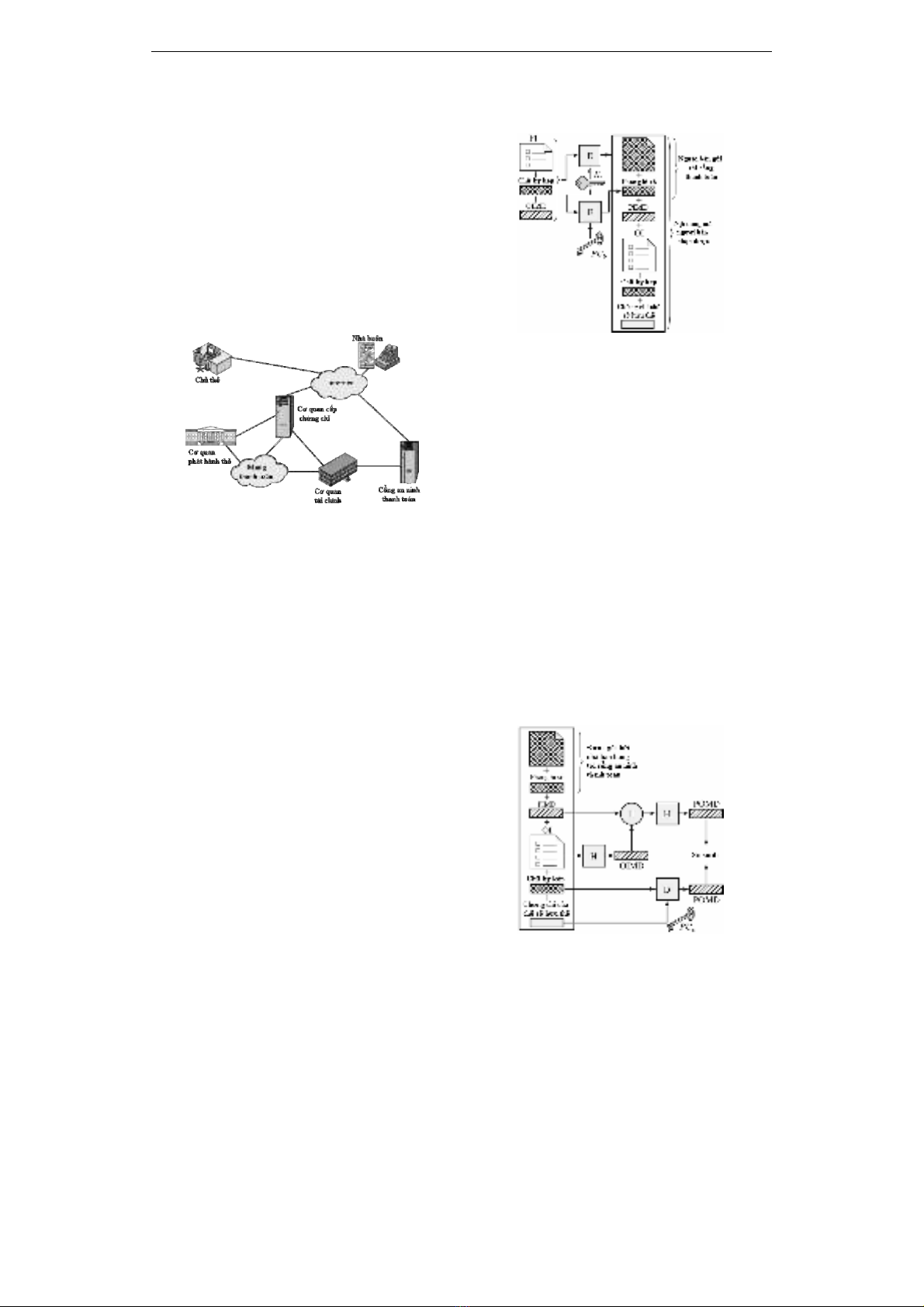

Hình 2. Các bên tham gia SET

Bằng cách sử dụng các chứng chỉ số

X.509v3, SET cho phép các bên tham gia

giao dịch xác minh sự hợp pháp và tính tin

cậy của đối tác. Các thông tin nhạy cảm về

người dùng thẻ và mã số thẻ được bảo vệ an

toàn khi lưu thông trên mạng nhờ giải pháp

mã hoá. Ngoài ra, SET còn sử dụng chữ kí

kép để chứng thực nội dung và nguồn gốc

thông tin, đồng thời tránh nhầm lẫn về thông

tin thanh toán giữa các đơn hàng khác nhau.

Để hiểu rõ nguyên tắc hoạt động của SET,

ta sẽ phân tích nội dung một thông điệp mua

sắm mà người mua gửi tới người bán hàng

(Hình 3). OI (Order Information) là thông tin

về đơn hàng đã đặt (hàng hoá, số lượng, giá

tiền…), PI (Payment Information) là thông

tin thanh toán (tên chủ thẻ, số thẻ, mã bảo

mật…). Người bán chỉ có thể đọc OI chứ

không thể đọc được PI do thông tin này đã

được mã hoá bởi khoá phiên Ks. Khoá phiên

Ks lại được mã hoá bởi khoá công khai của

cổng thanh toán (PUb), tạo thành phong bì số.

Chữ kí kép bao gồm OIMD và PIMD (là mã

hash của OI và PI), chúng được mã hoá bởi

khoá riêng của khách hàng, nhằm chứng thực

thông tin đó đúng là do khách hàng gửi đến.

Hình 3. Thông điệp người mua

gửi người bán

Nhiệm vụ của người bán là chuyển tiếp PI

(đã mã hoá), chữ kí kép, và phong bì số tới

cổng thanh toán. Cổng thanh toán sẽ dùng

khoá riêng của nó để giải mã phong bì số,

nhằm thu được khoá phiên Ks. Tiếp theo nó

sẽ dùng khoá phiên Ks để giải mã cho PI. Có

được PI, cổng thanh toán sẽ tiến hành các thủ

tục giao dịch với ngân hàng phát hành thẻ.

Việc kiểm tra chữ kí kép phải được tiến

hành ở cả cổng thanh toán và bên bán hàng

(Hình 4). Người bán sẽ dùng khoá công khai

của khách hàng (PUc) để giải mã chữ kí kép,

rồi so sánh kết quả thu được (POMD) với cặp

mã hash của OI và PI. Nếu hai giá trị này

giống nhau thì OI mà người bán nhận được là

hợp lệ. Quá trình tương tự cũng được thực

hiện ở cổng thanh toán, nhằm kiểm tra tính

hợp lệ của PI.

Hình 4. Người bán kiểm tra thông điệp

Tuyển tập Hội nghị Khoa học thường niên năm 2017. ISBN: 978-604-82-2274-1

131

Tóm lại, các bên tham gia giao dịch đều

phải được chứng thực bởi các chứng chỉ số

đáng tin cậy. Mỗi bên chỉ được biết những

thông tin mà họ thực sự cần đến, các thông

tin khác đều được mã hoá để tránh bị lộ.

3.3. Thực trạng an ninh GDĐT tại một số

Website bán hàng trực tuyến ở Việt Nam

Hầu hết các Website bán hàng trực tuyến

lớn ở Việt Nam đều sử dụng SSL và SET với

các mức độ khác nhau [3]. Một số Website áp

dụng SSL trên toàn bộ các khu vực của nó để

đảm bảo mọi giao vận đều được mã hoá bảo

mật (ví dụ adayroi.com, sendo.vn, lotte.vn,

tiki.vn…).

Một số Website khác chỉ áp dụng SSL cho

các khu vực quan trọng liên quan tới thông

tin cá nhân, đặt hàng và thanh toán… Các

khu vực ít quan trọng hơn như danh sách

hàng hoá, thông tin khuyến mại… thì không

được bảo vệ bởi SSL (ví dụ lazada.vn). Điều

này giúp giảm bớt chi phí cho dịch vụ b

ảo

mật và tăng tốc độ truy cập. Tuy nhiên, do

thông tin không được mã hoá hoàn toàn, nếu

có kẻ nghe lén trên đường truyền thì một

phần thông tin về thói quen giao dịch, mua

bán của khách hàng sẽ bị lộ.

Ở khâu quan trọng nhất là thanh toán, một

trong những nguyên tắc cơ bản của SET là

không để người bán biết được thông tin thanh

toán (PI), không lưu trữ số thẻ tín dụng hay

số tài khoản trên server của người bán để

tránh bị rò rỉ. Trên thực tế, điều này chưa

được thực hiện nghiêm túc. Khá nhiều trang

bán hàng yêu cầu khách phải nhập đầy đủ PI

trên Web của họ, bao gồm cả số thẻ tín dụng

và mã bảo mật. Khách hàng không thể biết

được liệu số thẻ của họ có bị lưu lại trên

server đó không (ví dụ tiki.vn, lotte.vn). Cá

biệt có trang còn đặt sẵn tuỳ chọn cho phép

lưu số thẻ tín dụng khi đặt hàng, nếu khách

hàng không chú ý bỏ tuỳ chọn đó đi thì số thẻ

của họ sẽ bị lưu lại mà họ không hề hay biết

(ví dụ lazada.vn).

Một số trang bán hàng khác thì tuân thủ

đúng nguyên tắc: Người mua chỉ nhập thông

tin về đơn hàng (OI) trên Web bán hàng, còn

PI thì người mua sẽ tự nhập trực tiếp trên

Web của cổng thanh toán (ví dụ adayroi.com,

sendo.vn). Quy trình thanh toán này đảm bảo

không có sự khuất tất, gian lận, lén lưu lại PI.

Các cổng thanh toán ở Việt Nam đều được

kiểm định thường xuyên và đạt tiêu chuẩn

bảo mật PCI DSS (Payment Card Industry

Data Security Standard) của Hội đồng Bảo

mật dữ liệu thẻ thanh toán quốc tế [1], nên sẽ

hạn chế được tối đa nguy cơ lộ thông tin.

4. KẾT LUẬN

Sự phát triển nhanh chóng của hình thức

mua bán trực tuyến đem lại nhiều lợi ích cho

xã hội, nhưng cũng đặt ra bài toán phức tạp

về vấn đề bảo mật thông tin. Dù cơ quan

chức năng đã đưa ra các cơ chế pháp lý,

nhưng điểm yếu nhất lại nằm ở khâu kiểm tra

và giám sát. Đối với các tổ chức lớn như

ngân hàng hay các cổng thanh toán, việc

kiểm tra và giám sát mức độ bảo mật được

thực hiện thường xuyên, nếu không đạt chuẩn

PCI DSS họ sẽ bị các tổ chức thanh toán

quốc tế ngắt giao dịch.

Còn đối với các nhà bán hàng trực tuyến,

việc kiểm tra sự tuân thủ nguyên tắc bảo mật

chưa được thực hiện tốt, tạo ra nguy cơ chính

gây rò rỉ thông tin. Giả sử một nhà bán hàng

lớn đã lưu lại số thẻ tín dụng của khách hàng

trong một thời gian dài, rồi đột nhiên tuyên

bố đóng cửa! (Ví dụ trường hợp của

cdiscount.vn). Khi đó cơ sở dữ liệu khách

hàng của họ sẽ do ai quản lý?

Do đó, việc tăng cường khâu kiểm tra,

giám sát đối với các trang bán hàng trực

tuyến là việc cần phải làm ngay nếu muốn thị

trường mua bán trực tuyến tại Việt Nam phát

triển bền vững. Người tiêu dùng cũng cần

được trang bị thêm kiến thức về giao dịch an

toàn, để tự bảo vệ mình trước những nguy cơ

rò rỉ thông tin trên mạng.

5. TÀI LIỆU THAM KHẢO

[1] PCI Security Standards Council. 2016. PCI

DSS - Requirements and Security

Assessment Procedures, Version 3.2.

[2] William Stallings. 2006. Cryptography

and Network Security 4th Ed. Pearson

Prentice Hall.

[3] Website: adayroi.com, lazada.vn, lotte.vn,

sendo.vn, tiki.vn…