3

CHƯƠNG I: TỔNG QUAN VỀ THỊ TRƯỜNG CHỨNG KHOÁN CHÂU Á

1.1 Thị Trường Mới Nổi

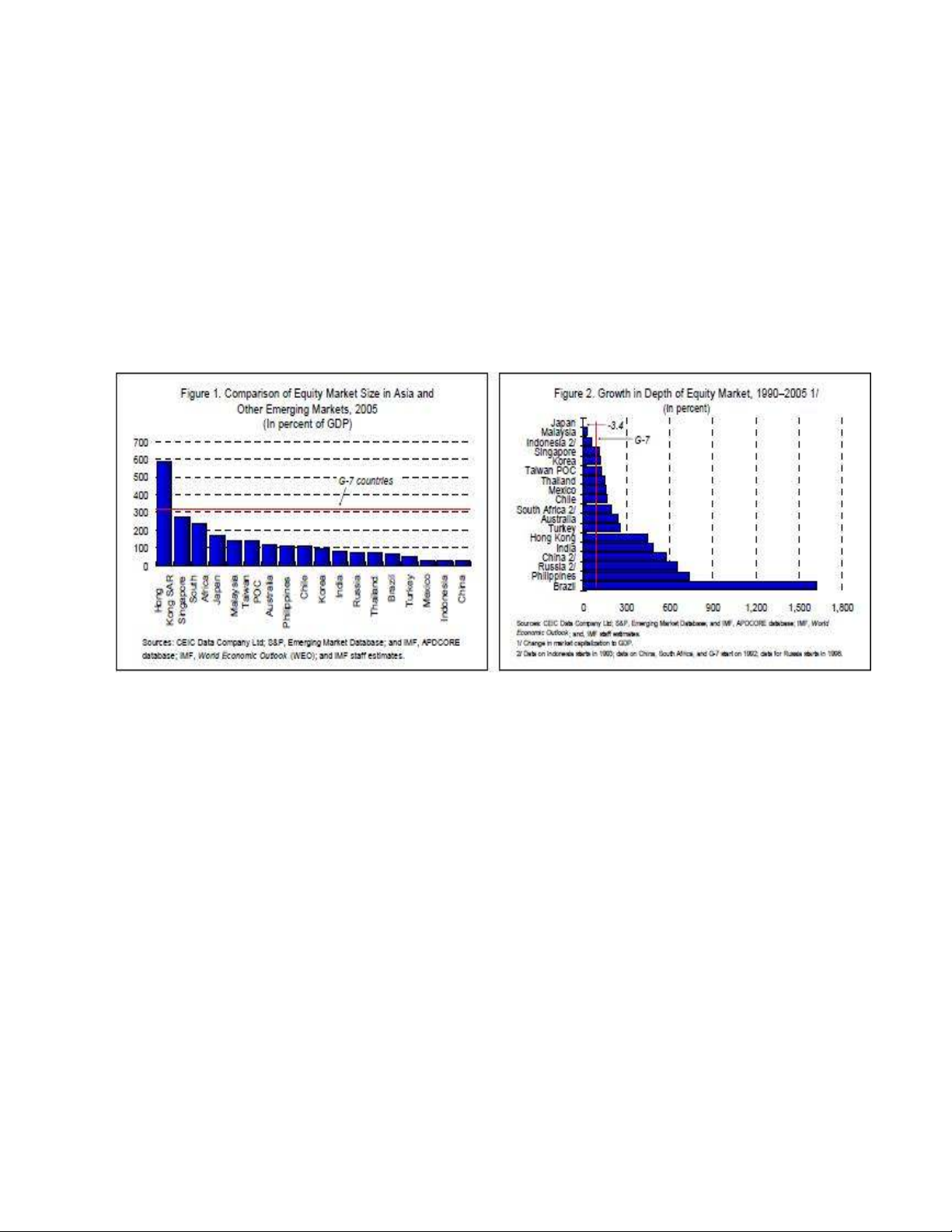

Thị trường chứng khoán châu Á đang phát triển khá qui mô và nhanh chóng. Từ

năm 1990 đến 2005, vốn hóa của châu Á đã tăng hơn gấp đôi tương đương 13.7 nghìn

USD , chiếm 30 phần trăm vốn hóa thế giới. Ngoại trừ Nhật Bản và Úc, đã tăng gần mười

lần. Các trung tâm tài chính của Hồng Kông SAR, Singapore và Nhật Bản thống trị khu

vực, chiếm hai phần ba tài sản vốn Châu Á lúc bấy giờ. Thị trường ở một số nước khác,

chẳng hạn như Malaysia và Đài Loan cũng khá lớn. Tuy nhiên, đối với hầu hết các nơi,

vốn hóa thị trường vẫn còn thấp hơn mức các nước công nghiệp.

Sự tăng trưởng tại các thị trường châu Á đã dẫn theo thanh khoản và độ rộng thị

trường được cải thiện.Từ năm 1990, thanh khoản thị trường (đo bằng vòng quay cổ

phiếu) đã tăng gấp đôi so với GDP, trong khi tốc độ chu chuyển (vòng quay cổ phiếu /

vốn hóa thị trường) đã tăng lên gần gấp bốn lần. Độ rộng thị trường (tỷ lệ vốn hóa thị

trường và số lượng chiếm bởi 10 công ty lớn nhất-chiếm phần lớn thị trường) ở châu Á

giờ đã lớn hơn trong thị trường mới nổi khác, mặc dù ít hơn so với các nước công nghiệp.

Thị trường mới nổi trong bài viết đề cập đến chỉ bao gồm: Trung Quốc, Hồng Kông, Ấn

Độ, Indonesia, Hàn Quốc, Malaysia, Philippines, Singapore, và Thái Lan.

Tuy nhiên, có sự đa dạng đáng kể trong bức tranh toàn cảnh này. Thị trường

chứng khoán ở Trung Quốc và Indonesia vẫn không thanh khoản tốt và ít tác động tới

quy mô của nền kinh tế trong nước, so với mức tăng trưởng của phần còn lại của khu vực.

Ở Trung Quốc, thị trường cổ phiếu sơ khai phản ánh sự hoạt động yếu kém công ty nhà

nước, khi mà các công ty này chiếm khoảng một nửa tổng vốn hóa thị trường (theo Viện

McKinsey Global, 2006a). Phần lớn các công ty thành công của Trung Quốc chọn niêm

yết ở nước ngoài, chủ yếu ở Hồng Kông. Tại Indonesia, sự phát triển của thị trường

chứng khoán đã bị cản trở bởi những yếu kém trong minh bạch thông tin, chính sách