TRƯỜNG ĐẠI HỌC XÂY DỰNG

NATIONAL UNIVERSITY OF CIVIL ENGINEERING

www.nuce.edu.vn

BÀI GIẢNG

KẾ TOÁN DOANH NGHIỆP XÂY DỰNG

Địa chỉ: 55 Giải Phóng -Hai Bà Trưng -Hà Nội □Điện thoại: (84-4) 38 696 397

CHƯƠNG 7: KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ

GIÁ THÀNH SẢN PHẨM

GV: ThS. Bùi Quang Linh

www.nuce.edu.vn 1

26/06/2021

7.1. Những vấn đề chung về kế toán CPSX và GTSP

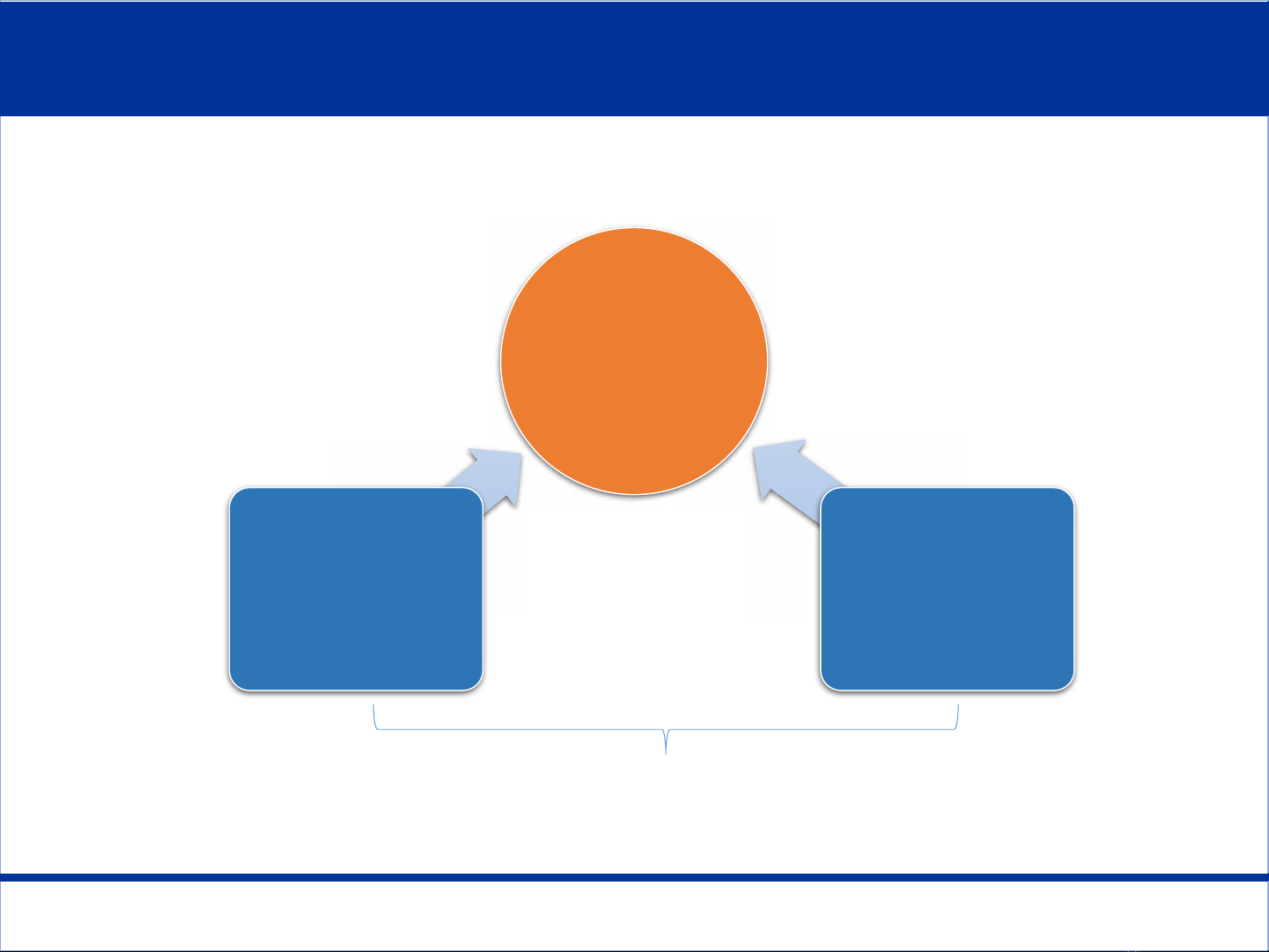

7.1.1. Khái niệm và phân loại chi phí sản xuất CHƯƠNG 7

Hoạt động

sản xuất

Hao phí về lao

động vật hóa

Hao phí về lao

động sống

1 thời kỳ nhất định

Biểu hiện bằng tiền

www.nuce.edu.vn 2

26/06/2021

CHƯƠNG 7

7.1. Những vấn đề chung về kế toán CPSX và GTSP

7.1.1. Khái niệm và phân loại chi phí sản xuất

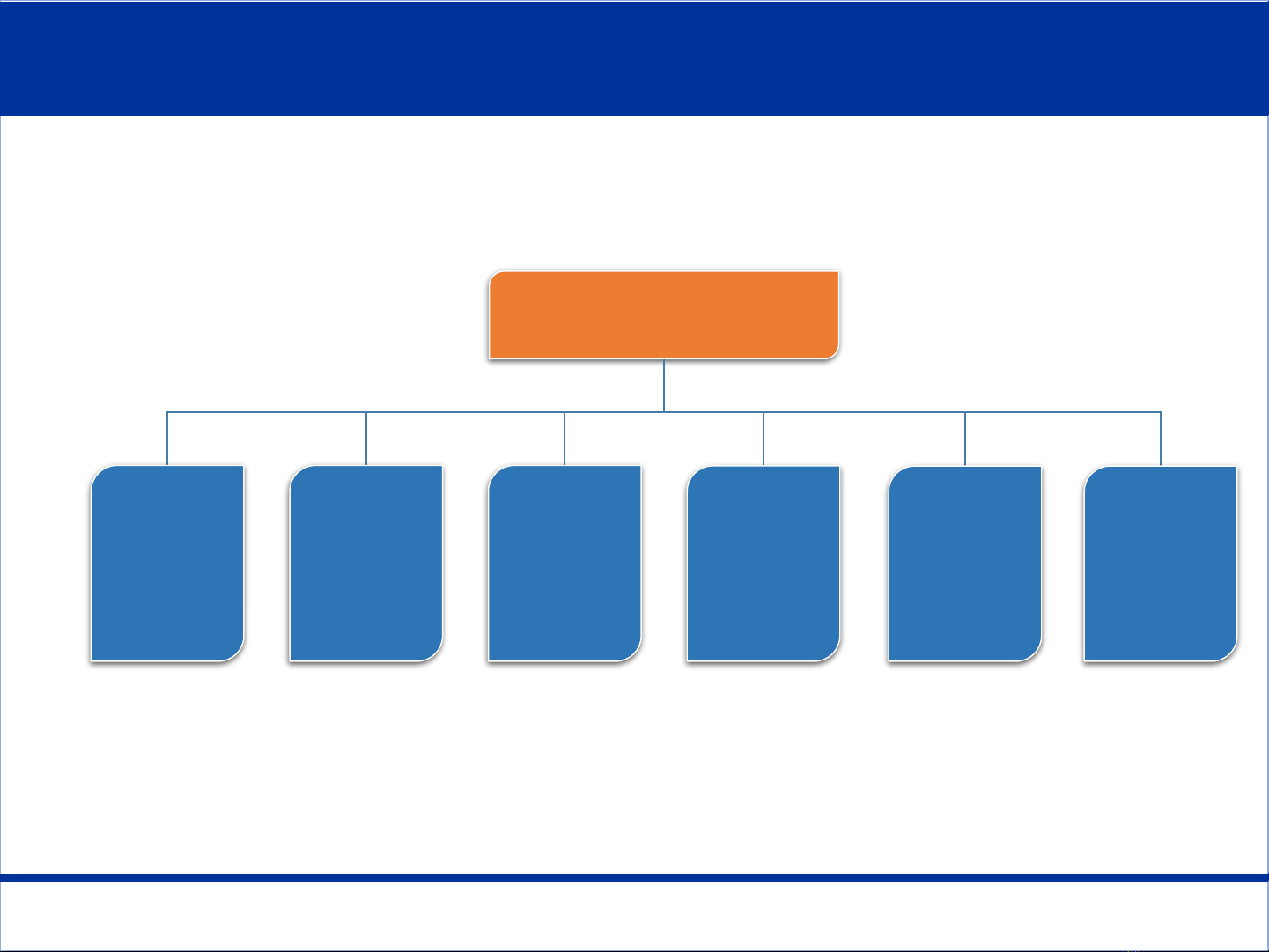

Phân loại theo yếu tố chi phí

Chi phí sản xuất

Chi phí

nhân công

Chi phí

nguyên,

vật liệu

Chi phí

dụng cụ

sản xuất

Chi phí

khấu hao

TSCĐ

Chi phí

dịch vụ

mua ngoài

Chi phí

khác bằng

tiền

Dùng để lập báo cáo chi phí sản xuất theo yếu tố ở bảng thuyết minh

báo cáo tài chính (B09_DN)

www.nuce.edu.vn 3

26/06/2021

CHƯƠNG 7

7.1. Những vấn đề chung về kế toán CPSX và GTSP

7.1.1. Khái niệm và phân loại chi phí sản xuất

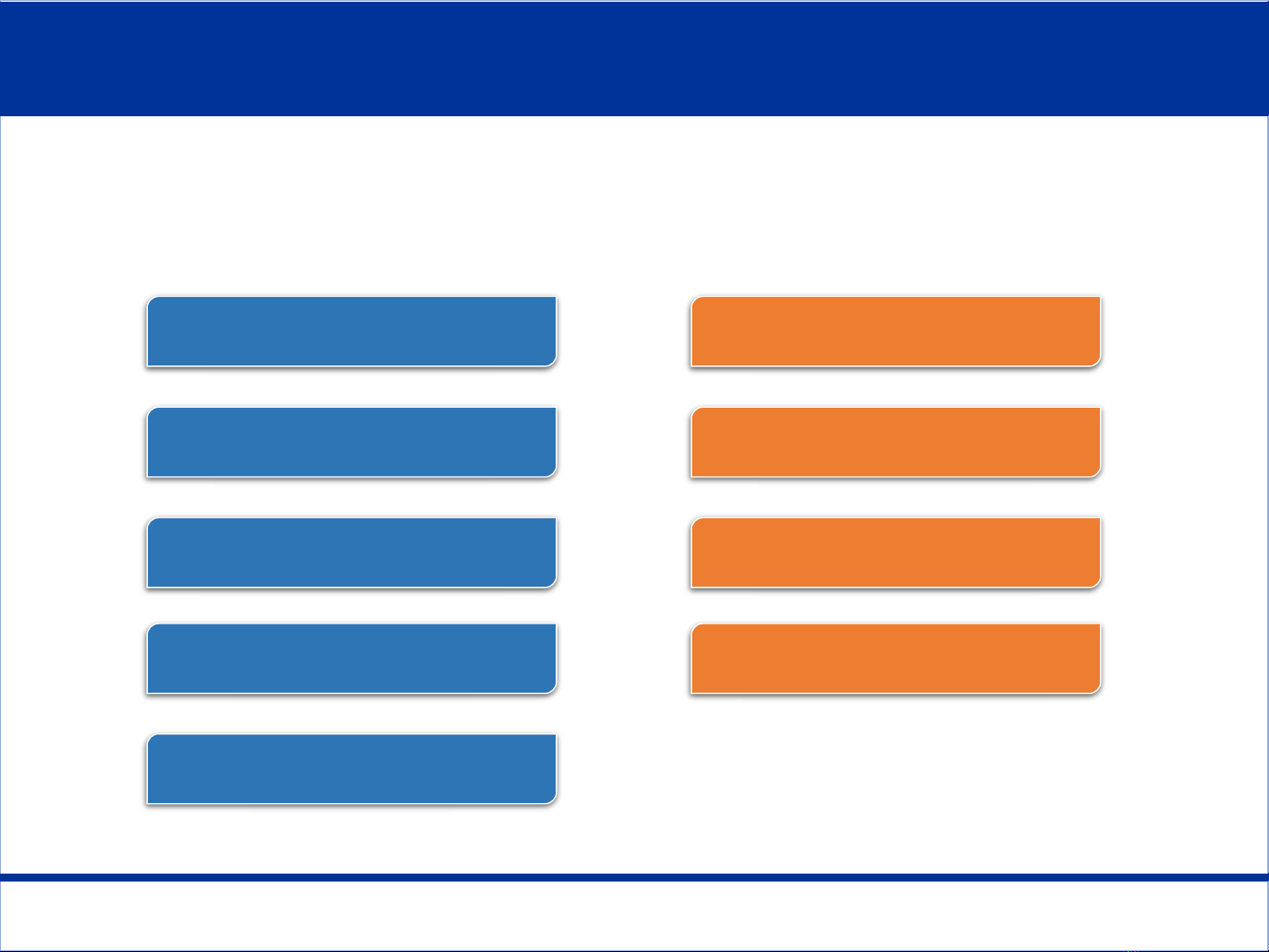

Phân loại theo khoản mục chi phí

Sản xuất công nghiệp Sản xuất xây lắp

Chi phí NVL trực tiếp

Chi phí NC trực tiếp

Chi phí sử dụng MTC

Chi phí sản xuất chung

Chi phí NVL trực tiếp

Chi phí NC trực tiếp

Chi phí sản xuất chung

Chi phí bán hàng

Chi phí QLDN

www.nuce.edu.vn 4

26/06/2021

CHƯƠNG 7

7.1. Những vấn đề chung về kế toán CPSX và GTSP

7.1.1. Khái niệm và phân loại chi phí sản xuất

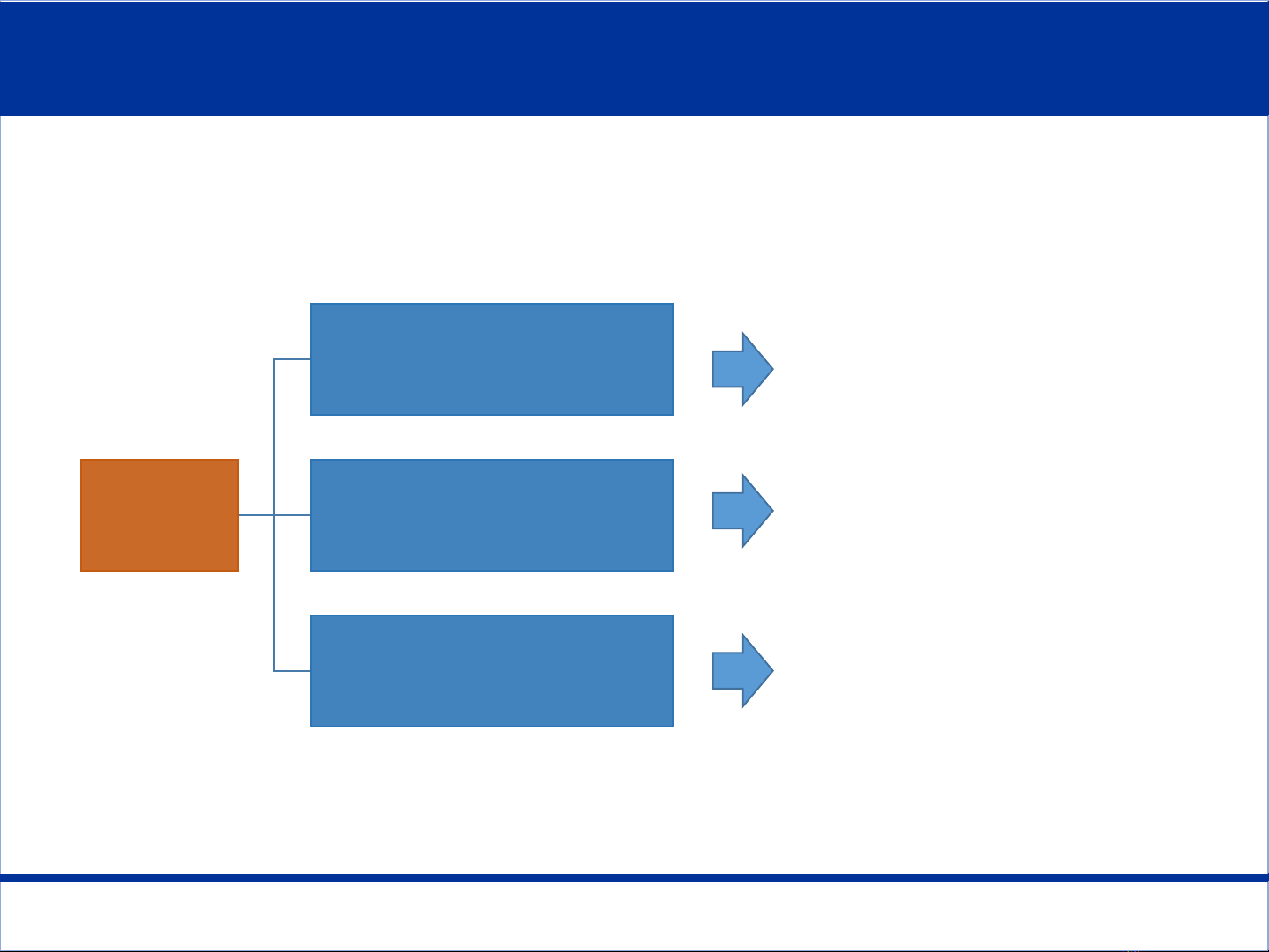

Phân loại theo chức năng của chi phí

Chi phí

Chi phí sản xuất

Chi phí tiêu thụ

Chi phí quản lý

Gắn liền với việc tạo ra

sản phẩm

Gắn liền với việc bán/tiêu

thụ sản phẩm

Gắn liền với việc quản lý

ởdoanh nghiệp