8/4/2020

59

Ch

ươ

ng 4: K

ế

toán ti

ề

n l

ươ

ng và

các kho

ả

n trích theo l

ươ

ng

4.1 K

ế

toán ti

ề

n l

ươ

ng

4.1.1 Quy định vềtiền lương và nhiệm vụkếtoán

4.1.2 Phương pháp kếtoán tiền lương

4.2 K

ế

toán các kho

ả

n trích theo l

ươ

ng

4.2.1 Quy định vềcác khoản trích theo lương và nhiệm vụkế

toán

4.2.2 Phương pháp kếtoán các khoản trích theo lương

4.1.1 Quy định về lương

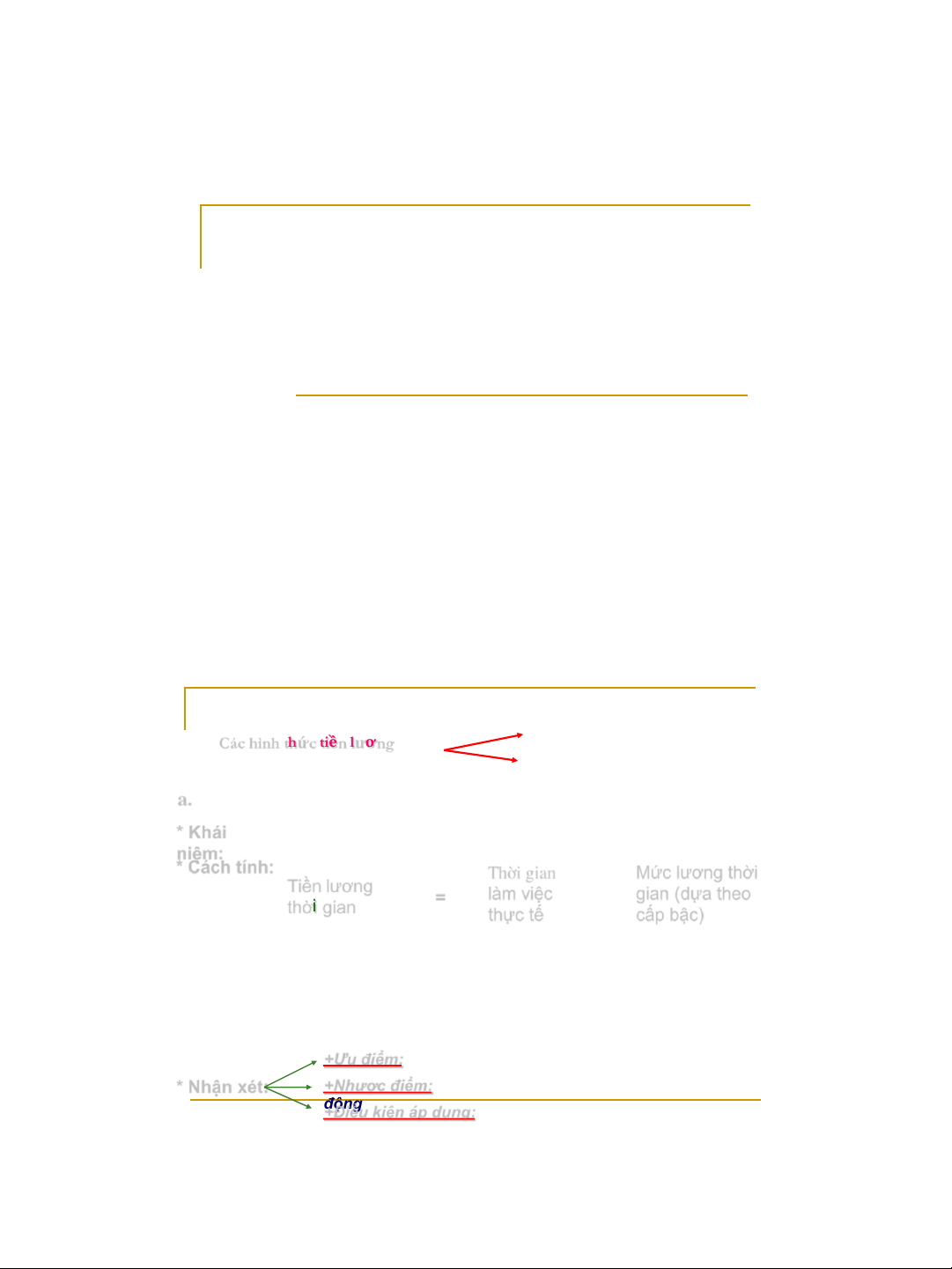

Các hình thức tiền lương Tiền lương theo thời gian

Tiền lương theo sản phẩm

Là hình thức tiÒn

l

ươ

ng

tính theo thời gian làm việc, cấp bậc kĩ thuật

và thang lương của người LĐ

a. Tiền lương theo thời gian

Tiền lương

thời gian =

Thêi gian

làm việc

thực tế

XMức lương thời

gian (dựa theo

cấp bậc)

* Khái

niệm:

* Nhận xét:

+Ưu điểm: Đơn giản, dễ tính toán

+Nhược điểm: Chưa gắn tiền lương với kết quả lao

động

+Điều kiện áp dụng: LĐ gián tiếp, hoặc cho CNSX khi chưa

xây dựng được Đ.mức lương, đơn giá lương SP

Tiền lương theo thời gian có thểtính theo giờ, ngày, tháng

* Hình thức lương theo thời gian có hai loại:

-

Ti

ề

n l

ươ

ng th

ờ

i gian v

ớ

i m

ứ

c l

ươ

ng c

ố

đ

ị

nh: Không xét đ

ế

n thái đ

ộ

lao đ

ộ

ng, Hình

th

ứ

c s

ử

d

ụ

ng th

ờ

i gian lao đ

ộ

ng, nguyên v

ậ

t li

ệ

u, MMTB...

-

Ti

ề

n l

ươ

ng th

ờ

i gian có th

ưở

ng: K

ế

t h

ợ

p ti

ề

n l

ươ

ng gi

ả

n đ

ơ

n và ch

ế

đ

ộ

có th

ưở

ng

* Cách tính: