Giới thiệu tài liệu

Tài liệu này giới thiệu Chương 2 về ghi chép các nghiệp vụ kinh tế, tập trung vào khái niệm và cấu trúc của tài khoản kế toán, đặc biệt là tài khoản chữ T, cùng với quy tắc ghi Nợ và Có cơ bản trong quá trình hạch toán.

Đối tượng sử dụng

Sinh viên ngành kế toán, người học tài chính, chuyên viên kế toán, và bất kỳ ai muốn tìm hiểu sâu về nguyên lý và quy trình ghi chép nghiệp vụ kinh tế trong kế toán.

Nội dung tóm tắt

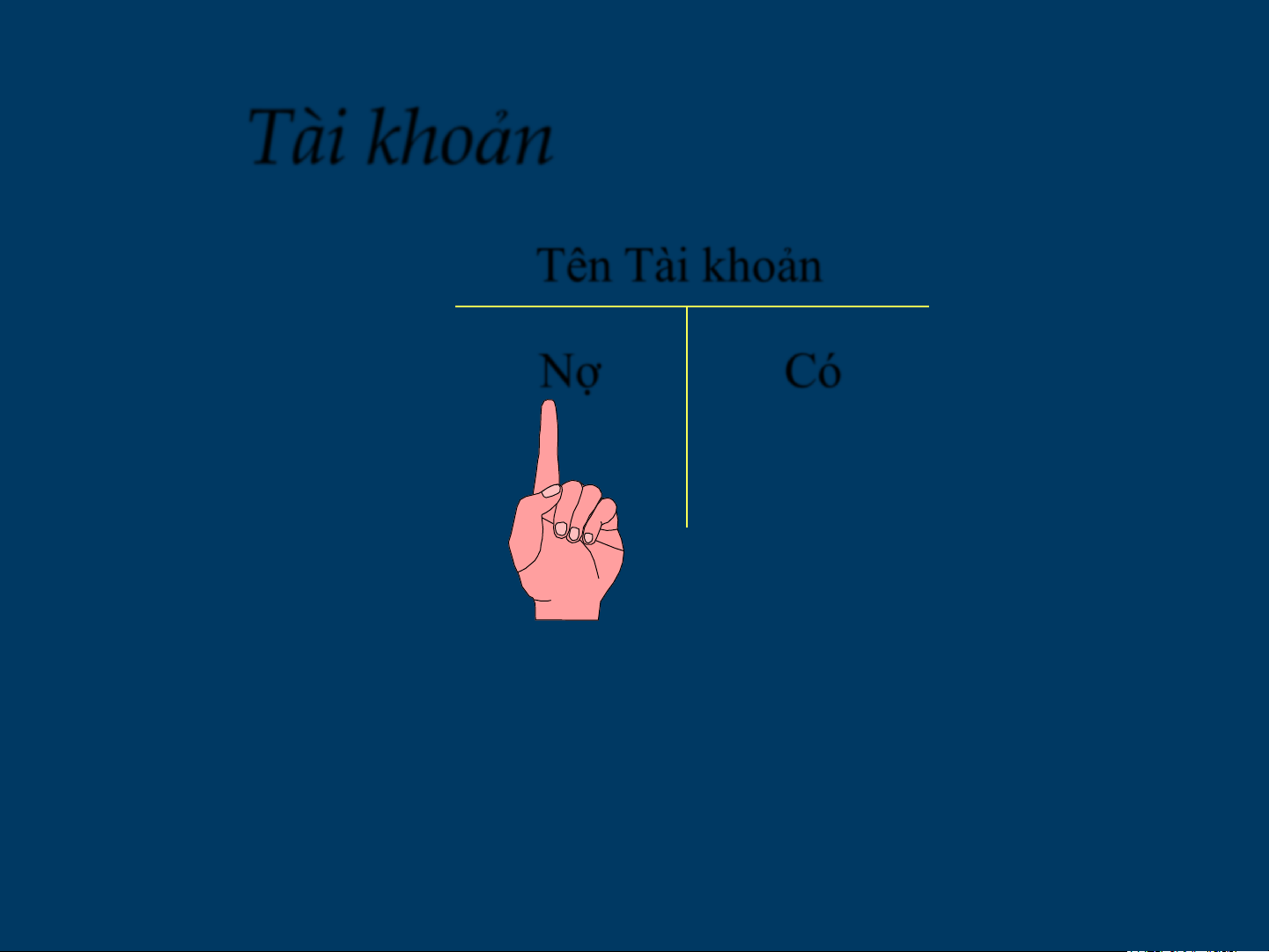

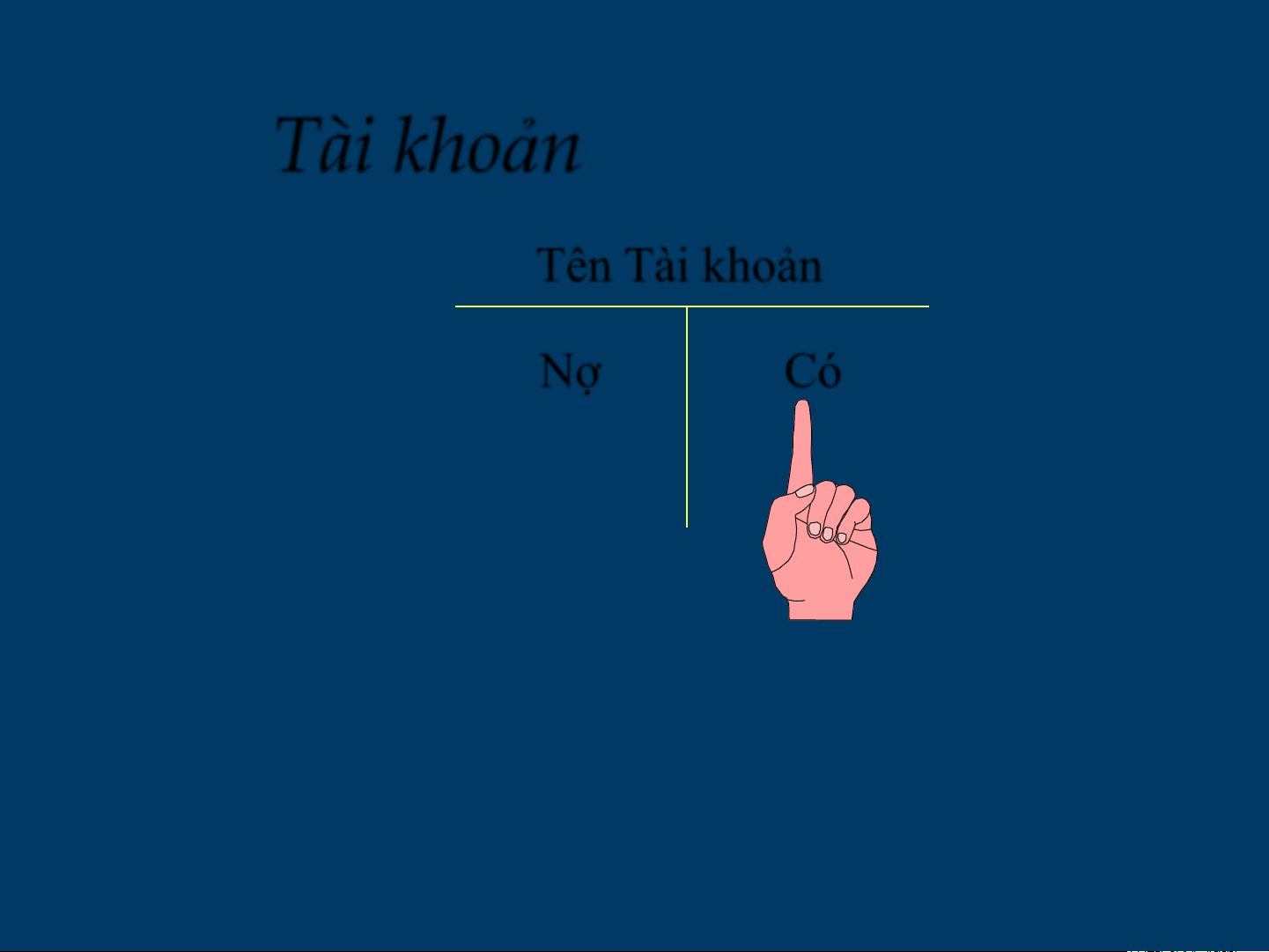

Tài liệu trình bày các nguyên tắc cơ bản và quy trình ghi chép nghiệp vụ kinh tế trong kế toán. Nội dung bao gồm việc định nghĩa tài khoản kế toán, với trọng tâm là tài khoản chữ T, và hướng dẫn chi tiết về cách ghi nhận các giao dịch tăng giảm vào bên Nợ và Có, áp dụng cho các loại tài khoản như tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu và chi phí, đồng thời chỉ rõ số dư thông thường của từng loại. Tài liệu cũng phân loại tài khoản thành tài khoản thường xuyên (có số dư và thuộc Bảng cân đối kế toán) và tài khoản tạm thời (không có số dư, thuộc Báo cáo thu nhập). Tiếp đó, tài liệu hướng dẫn cách lập Sổ Nhật ký để ghi nhận ban đầu các nghiệp vụ, bao gồm chi tiết về ngày, tên tài khoản, số tiền Nợ/Có và diễn giải. Sau đó là quy trình chuyển bút toán từ Sổ Nhật ký sang Sổ Cái, giải thích cách ghi ngày, số tiền và số hiệu đối chiếu. Cuối cùng, tài liệu giới thiệu cách lập Bảng cân đối thử từ số dư cuối kỳ của các tài khoản trên Sổ Cái, nhằm kiểm tra sự cân bằng giữa tổng Nợ và tổng Có, đồng thời tổng kết chu trình kế toán từ ghi nhật ký đến lập báo cáo tài chính.