LÝ THUYẾT HẠCH TOÁN

KẾ TOÁN

PHẦN 2

PHẦN 2- HỆ THỐNG PHƯƠNG PHÁP

CỦA HẠCH TOÁN KẾ TOÁN

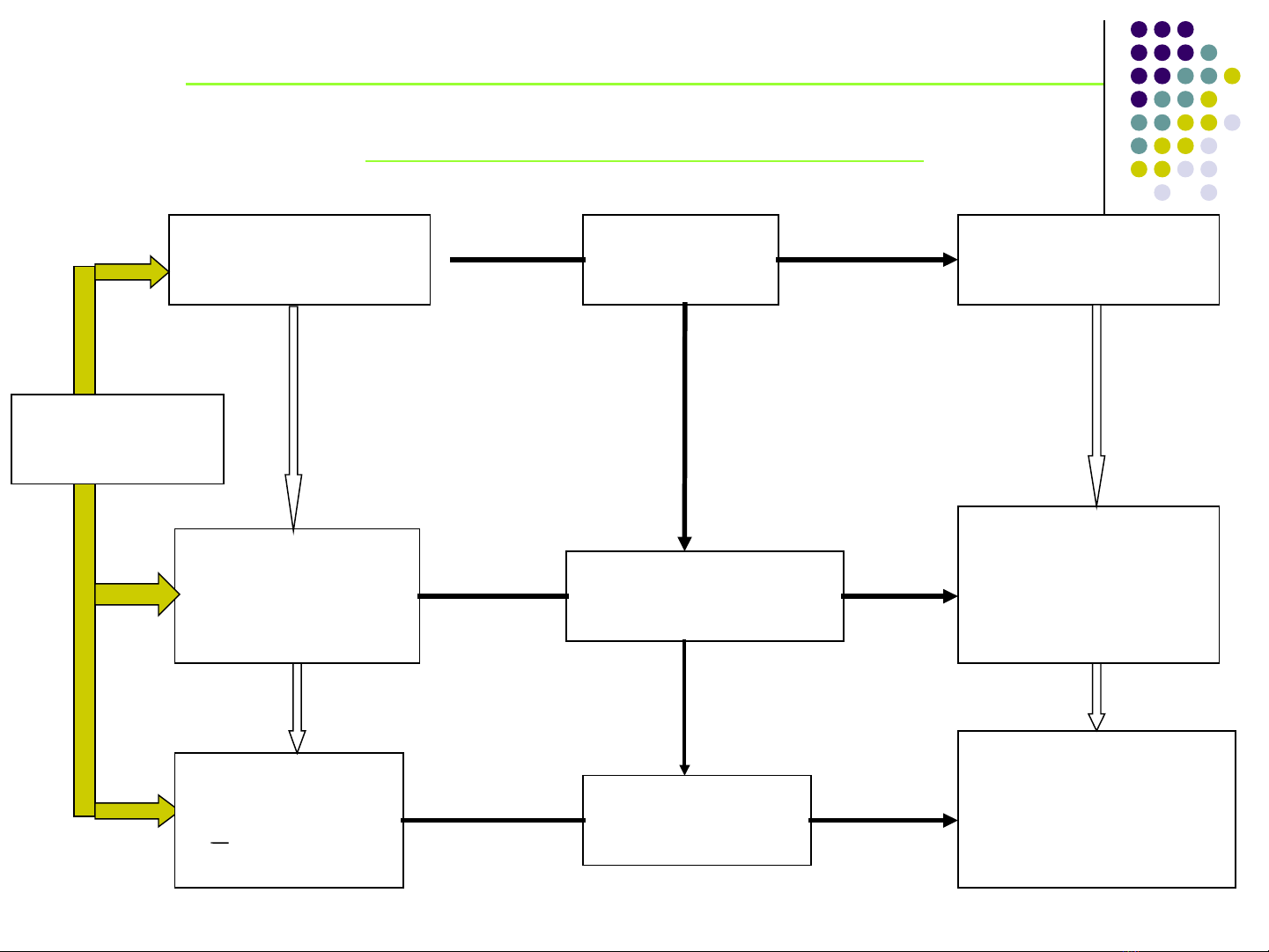

I. KHÁI QUÁT VỀ HỆ THỐNG PHƯƠNG

PHÁP CỦA HẠCH TOÁN KẾ TOÁN

II. PHƯƠNG PHÁP CHỨNG TỪ

III. PHƯƠNG PHÁP TÀI KHOẢN VÀ GHI SỔ

KÉP

IV. PHƯƠNG PHÁP TÍNH GIÁ

V. PHƯƠNG PHÁP TỔNG HỢP CÂN ĐỐI

Ph ng pháp ươ

ch ng t k ứ ừ ế

toán

Ph ng ươ

pháp tính giá

Ph ng pháp ươ

tài kho n và ả

ghi s ổkép

Ph ng pháp ươ

T ng h p - ổ ợ

cân điố

Ch ng t ứ ừ

k toánếT ng nghi p v ừ ệ ụ

kinh t phát sinhế

Tài kho n k ả ế

toán

(S k toán)ổ ế

Các báo cáo

k toánế

T ng đi t ng ừ ố ượ

k toán c th ế ụ ể

(t ng ch tiêu ừ ỉ

kinh t c th )ế ụ ể

Thông tin t ng ổ

h p và khái quát ợ

v đi t ng c a ề ố ượ ủ

h ch toán k ạ ế

toán

I. KHÁI QUÁT VỀ HỆ THỐNG PHƯƠNG PHÁP

CỦA HẠCH TOÁN KẾ TOÁN

PHƯƠNG PHÁP CHỨNG TỪ KẾ

TOÁN

Khái niệm Chứng từ và phương pháp chứng

từ

Ý nghĩa của chứng từ

Nội dung và hình thức của chứng từ

Phân loại chứng từ

Chế độ nội quy về chứng từ

Luân chuyển chứng từ và Kế hoạch luân

chuyển chứng từ

căn cứ chứng minh bằng giấy hoặc vật mang tin

căn cứ chứng minh bằng giấy hoặc vật mang tin

căn cứ chứng minh bằng giấy hoặc vật mang tin

căn cứ chứng minh bằng giấy hoặc vật mang tin

về nghiệp vụ kinh tế tài chính đã

về nghiệp vụ kinh tế tài chính đã

phát sinh và thực sự hoàn thành

phát sinh và thực sự hoàn thành

về nghiệp vụ kinh tế tài chính đã

về nghiệp vụ kinh tế tài chính đã

phát sinh và thực sự hoàn thành

phát sinh và thực sự hoàn thành

là cơ sở để hạch toán vào sổ sách

là cơ sở để hạch toán vào sổ sách

kế toán của đơn vị, doanh nghiệp

kế toán của đơn vị, doanh nghiệp

là cơ sở để hạch toán vào sổ sách

là cơ sở để hạch toán vào sổ sách

kế toán của đơn vị, doanh nghiệp

kế toán của đơn vị, doanh nghiệp

VD: Hóa đn bán hàng, ơ

phi u thu, phi u chi, ế ế

biên lai, phi u nh p kho,ế ậ

phi u xu t kho …ế ấ

VD: Hóa đn bán hàng, ơ

phi u thu, phi u chi, ế ế

biên lai, phi u nh p kho,ế ậ

phi u xu t kho …ế ấ

Chứng từ kế toán

![Bộ câu hỏi trắc nghiệm Kế toán ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260330/hoatrami2026/135x160/53421774943364.jpg)

![Bài tập Kế toán ngân hàng: Tổng hợp lý thuyết, trắc nghiệm đúng/sai, bài tập [kèm đáp án]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260330/hoatrami2026/135x160/78391774943365.jpg)

![Tài liệu giảng dạy Kế toán tài chính 3 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260323/hoatudang2026/135x160/3621774420905.jpg)