4.1. Phương pháp đối ứng tài khoản

4.1.1. Khái niệm

Phương pháp đối ứng tài khoản là phương pháp thông tin và kiểm tra về

sự vận động của tài sản và nguồn vốn trong quá trình kinh doanh theo mối

quan hệ biện chứng được phản ánh trong mỗi nghiệp vụ kinh tế phát sinh

thông qua việc sử dụng hệ thống tài khoản kế toán.

4.1.2. Các mối quan hệ đối ứng kế toán chủ yếu

a, Nghiệp vụ kinh tế phát sinh làm tăng tài sản này, đồng thời giảm một

tài sản khác

Ví dụ: Gửi tiền mặt vào tài khoản ở ngân hàng là 50.000.000đ

Phản ánh vào phương trình kế toán cơ bản

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Tiền mặt + 50.000.000

TGNH - 50.000.000

CHƯƠNG IV: TÀI KHOẢN KẾ TOÁN

VÀ PHƯƠNG PHÁP KẾ TOÁN KÉP

57

b, NVKT phát sinh làm tăng tài sản đồng thời tăng nguồn vốn

Ví dụ: Vay ngân hàng 25.000.000đ về nhập quỹ tiền mặt

c, NVKT phát sinh làm tăng nguồn vốn này đồng thời làm giảm

nguồn vốn khác

Ví dụ: Trích lợi nhuận chưa phân phối để bổ sung vào quỹ khen

thưởng phúc lợi 12.000.000đ

d, NVKT phát sinh làm giảm tài sản đồng thời giảm nguồn vốn

Ví dụ: Chi tiền mặt trả nợ vay ngắn hạn cho ngân hàng: 35.000.000đ

58

e, NVKT phát sinh làm giảm tài sản này, không làm tăng tài sản khác và

không làm giảm nợ phải trả (nguồn vốn), thì sẽ phát sinh một khoản chi

phí

Ví dụ: Xuất kho nguyên liệu trị giá 2.500.000đ để đưa vào sản xuất sản

phẩm.

f, NVKT phát sinh làm tăng một khoản nợ (nguồn vốn), không làm tăng

tài sản khác và không làm giảm khoản nợ khác, thì sẽ phát sinh một

khoản chi phí

Ví dụ: Tính lương phải trả cho công nhân sản xuất trong tháng 9 là

34.000.000đ

i, NVKT phát sinh làm tăng một tài sản này, không làm giảm tài sản

khác và không làm tăng khoản nợ khác, thì sẽ phát sinh một khoản doanh

thu

Ví dụ: Bán hàng cho khách hàng thu tiền mặt là 10.000.000đ

j, NVKT phát sinh làm giảm một khoản nợ này, không làm giảm tài sản

khác và không làm tăng khoản nợ khác, thì sẽ phát sinh doanh thu

Ví dụ: Xuất kho sản phẩm giao bán cho khách hàng, trừ vào số tiền

khách hàng đã trả trước bằng chuyển khoản 10.000.000đ

59

4.2. Tài khoản kế toán

4.2.1.Khái niệm

Tài khoản là 1 phương tiện của kế toán được sử dụng để phản ánh tình hình

hiện có và sự vận động của từng đối tượng kế toán nhằm phục vụ cho yêu cầu

quản lý tài chính của doanh nghiệp

Mỗi đối tượng kế toán được theo dõi và phản ánh trên một tài khoản. Mỗi tài

khoản chỉ theo dõi và phản ánh một đối tượng kế toán.

Ví dụ: Tài khoản tiền mặt theo dõi giá trị hiện có, các khoản tiền mà doanh

nghiệp thu vào và chi ra từ các hoạt động SXKD của doanh nghiệp.

4.2.2. Cấu tạo của tài khoản

Mỗi tài khoản kế toán được cấu tạo gồm 2 bên: một bên phản ánh biến động

tăng và bên còn lại phản ánh biến động giảm của đối tượng kế toán.

Bên trái của tài khoản gọi là bên Nợ, bên phải của tài khoản gọi là bên Có. 1

bên dùng để phản ánh tăng, bên còn lại dùng để phản ánh giảm

Dạng chữ T: Bên Nợ Tên TK Bên Có

60

4.2.3. Tên gọi và số hiệu của tài khoản

Mỗi tài khoản có một tên gọi và lấy tên gọi của đối tượng kế toán mà nó

phản ánh.

Ví dụ: ĐỐI TƯỢNG KẾ TOÁN TÊN TÀI KHOẢN (TK)

Tiền mặt TK Tiền mặt

Vay ngắn hạn TK Vay ngắn hạn

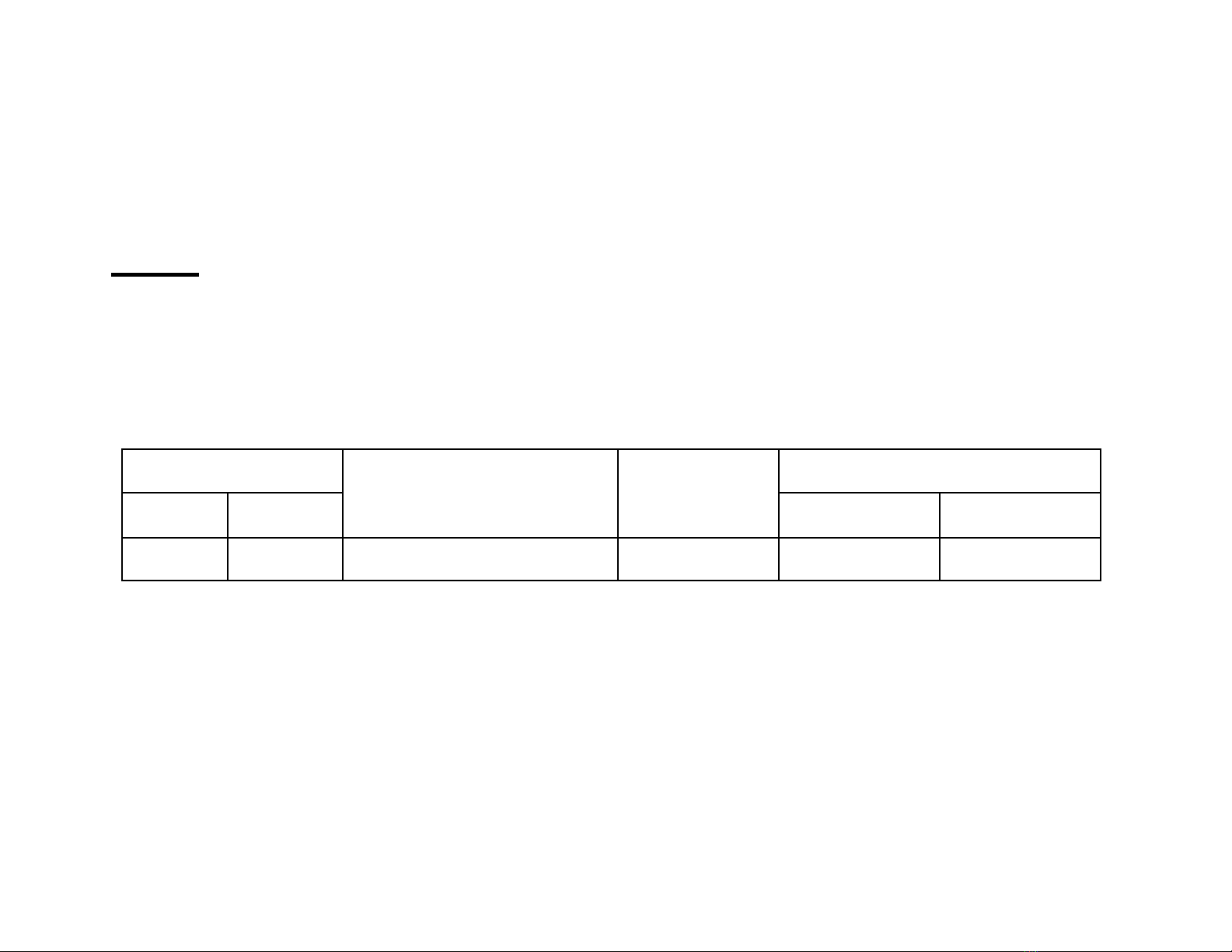

Dạng sổ

Chứng từ Diễn giải Tài khoản

đối ứng

Số tiền

Ngày Số hiệu Nợ Có

Số hiệu: Mỗi tài khoản có một số hiệu riêng và thường được dùng

thay cho tên gọi của tài khoản. Số hiệu của tài khoản được quy định tuỳ

thuộc vào từng chế độ kế toán của từng quốc gia.

Ví dụ: Tài khoản tiền mặt có số hiệu là 111

Nguồn vốn kinh doanh có số hiệu là 411

61

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)