C

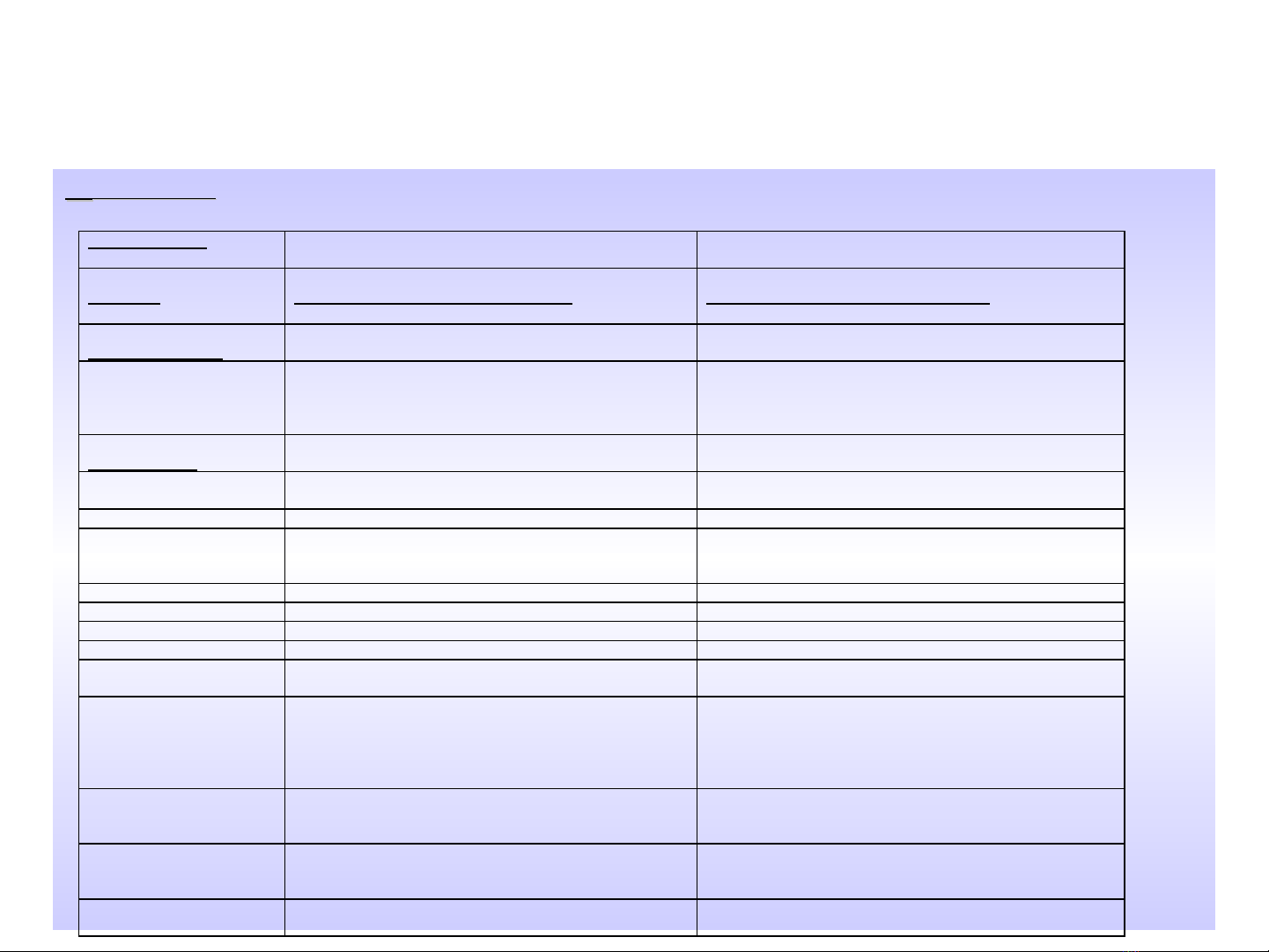

Các đ c tính tài chính đ c thù ặ ặ

ác đ c tính tài chính đ c thù ặ ặ

c a ủ

c a ủDNVVN

DNVVN

Ng

Ngành s n xu tả ấ

ành s n xu tả ấ

•S

Sn xu tả ấ

n xu tả ấ

Ngành s nả xu tấ

Phân tích

Ph mạ vi đ cặ thù c aủ các SME Brunei

Ph mạ vi đ cặ thù (chu nẩ m cự qu cố tế)

Khả năng sinh l iờ

GPM

20-30%

(không có l iợ thế kinh tế về quy mô và không có b oả hộ

nh pậ kh uẩ c aủ chính phủ)

35-40%

Cơ c uấ tài s nả

Nhà x ngưở

30-40%

30-40%

Hàng t nồ kho 20-40% 25-35%

Nợ ph iả trả 30-45%

(H uầ h tế doanh nghi pệ hi v ngọ nợ thời h nạ 90 ngày từ

trong n cướ )

10-20% (d uầ thô và LNG ađ cượ bán thu tiền m tặ ho cặ

qua thư tín d ngụ)

Tiền m tặ 2-5% 20-30%

Tài s nả có khác 2-5% 5-10%

T ngổ tài s nả có 100% 100%

Nợ phải trả hi nệ có 90-120ngày 30-40 ngày

Cơ c uấ v nố

V nố chủ sở hữu

15-25%

(tương đối th pấ trong công ty vì tài s nả có để l iạ ở tài

khoản cá nhân, không ch uị thuế thu nh pậ cá nhân)

35-55%

Nợ dài h nạ

25-35%

(đ mả b oả b ngằ tài s nả và b oả lãnh cá nhân)

10-15%

Tài s nả nợ vãng lai

35-40%

15-25%

T ngổ tài s nả nợ và v nố cổ

ph nầ

100% 100%

Phân tích ngu n tr n ồ ả ợ

Phân tích ngu n tr n ồ ả ợ

Phân tích báo cáo tài chính

Phân tích báo cáo tài chính

Ch tiêu tài chính nh th nào là lý t ng cho m t ngành c th ỉ ư ế ưở ộ ụ ể

Ch tiêu tài chính nh th nào là lý t ng cho m t ngành c th ỉ ư ế ưở ộ ụ ể

trong m t môi tr ng kinh t ?ộ ườ ế

trong m t môi tr ng kinh t ?ộ ườ ế

Tín d ng ngân hàng cho ụDNVVN

Ch tiêu tài chính ỉ

lý t ng và xu ưở

h ng d n đ n r i ướ ẫ ế ủ

ro

Không th xác đ nh ch tiêu tài chính lý ể ị ỉ

t ng cho m t tình hu ng đã xác đ nh ưở ộ ố ị

tr c r i ro vì s an tòan c a các kh an ướ ủ ự ủ ỏ

vay ph thu c r t l n vào :ụ ộ ấ ớ

•Ch t l ng c a Ban đi u hành doanh ấ ượ ủ ề

nghi p ệ

•Và kh năng lãnh đ o c a ng i giám ả ạ ủ ườ

đ c chi nhánh h ăc tr ng phòng quan h ố ọ ưở ệ

khách hàng ch u trách nhi m qu n lý ị ệ ả

kh an vay.ỏ

•Th ng thì Ban Giám Đ c ngân hàng nên ườ ố

ch p nh n biên đ chenh l ch là c ng tr ấ ậ ộ ệ ộ ừ

10% đ i v i m t ch tiêu tài chính c th .ố ớ ộ ỉ ụ ể

Ph

Phân tích ngu n tr nồ ả ợ

ân tích ngu n tr nồ ả ợ

Ph

Phân tích báo cáo tài chính

ân tích báo cáo tài chính

Có l n gi ng viên c a tôi đã ch cho tôi th y m i t ng đ ngầ ả ủ ỉ ấ ố ươ ồ

Có l n gi ng viên c a tôi đã ch cho tôi th y m i t ng đ ngầ ả ủ ỉ ấ ố ươ ồ sau

sau

đây

đây gi a c th ng i và tài chínhữ ơ ể ườ

gi a c th ng i và tài chínhữ ơ ể ườ c

cô

ông ty (mà trong đó V

(mà trong đó V là ợ là ợ

chuyên gia y tế

chuyên gia y tế)

)

Tín d ng ngân hàng cho ụDNVVN

Tài s n ả

có

Tài s n ả

nợ

V n t ố ự

có

C th ơ ể

ng i ườ

Th c ăn, ứ

qu n áo, ch ầ ỗ

, ở

Tình yêu

Chu kỳ

chuy n đ i ể ổ

tài s nả

Tim

Lu ng ti n ồ ề

c a công ty ủ

H tu n hòan ệ ầ

Tài chính

công ty

Con

ng iườ

Lu

Lu ng ti n và ồ ề

ng ti n và ồ ề k h ach lu ng ti nế ọ ồ ề

k h ach lu ng ti nế ọ ồ ề

(ph n dầ

(ph n dầ báo này s ự ẽ

báo này s ự ẽ

không đ c trình bày đây vì đi u này ph c t p và t n ượ ở ề ứ ạ ố

không đ c trình bày đây vì đi u này ph c t p và t n ượ ở ề ứ ạ ố

th i gian n u tính b ng tayờ ế ằ

th i gian n u tính b ng tayờ ế ằ .)

.)

T

Ti sao chúng ta c n ạ ầ

i sao chúng ta c n ạ ầ có k h ach lu ng ti nế ọ ồ ề

có k h ach lu ng ti nế ọ ồ ề

?

?

Nó cho th yấ

Nó cho th yấ

kh năng hòan tr m t kh an vayả ả ộ ỏ

kh năng hòan tr m t kh an vayả ả ộ ỏ c a m t ủ ộ

c a m t ủ ộ

công ty t s ti n m t t o ra ừ ố ề ặ ạ

công ty t s ti n m t t o ra ừ ố ề ặ ạ trong h at đ ng c a chính ọ ộ ủ

trong h at đ ng c a chính ọ ộ ủ

công ty đó

công ty đó.

.

K h ach lu ng ti n chính làế ọ ồ ề

K h ach lu ng ti n chính làế ọ ồ ề ¬

¬ Đánh giá v m t đ nh ề ặ ị

Đánh giá v m t đ nh ề ặ ị

l ngượ

l ngượ h at đ ng tài chính và nhu c u tài chính trong ọ ộ ầ

h at đ ng tài chính và nhu c u tài chính trong ọ ộ ầ

t ng laiươ

t ng laiươ

K h ach luông ti n ¬ Kiế ọ ề

K h ach luông ti n ¬ Kiế ọ ề m tra tính d b tác đ ng c a ể ễ ị ộ ủ

m tra tính d b tác đ ng c a ể ễ ị ộ ủ

công ty đ i v i nh ng r i ro có th nh h ng đ n kh ố ớ ữ ủ ể ả ưở ế ả

công ty đ i v i nh ng r i ro có th nh h ng đ n kh ố ớ ữ ủ ể ả ưở ế ả

năng tr n c a công tyả ợ ủ

năng tr n c a công tyả ợ ủ . (

. (M t bài tóanộ

M t bài tóanộ

ph c t p và m t ứ ạ ấ

ph c t p và m t ứ ạ ấ

th i gian)ờ

th i gian)ờ

Lu

Lu ng ti n và ồ ề

ng ti n và ồ ề k h ach lu ng ti nế ọ ồ ề

k h ach lu ng ti nế ọ ồ ề ph bi n nh ng ngân hàngổ ế ở ữ

ph bi n nh ng ngân hàngổ ế ở ữ

Cho vay trung h

Cho vay trung h n nhi u h nạ ề ơ

n nhi u h nạ ề ơ

C

Có các giao d ch ph c t p h nị ứ ạ ơ

ó các giao d ch ph c t p h nị ứ ạ ơ

Nhanh thay

Nhanh thay đ iổ

đ iổ – bi

– bi n đ ng nhi u h nế ộ ề ơ

n đ ng nhi u h nế ộ ề ơ

C

Cn c i thi n ch t l ng danh m c đ u t và kh ầ ả ệ ấ ượ ụ ầ ư ả

n c i thi n ch t l ng danh m c đ u t và kh ầ ả ệ ấ ượ ụ ầ ư ả

Tín d ng ngân hàng cho ụDNVVN

Ph

Phân tích ngu n tr nồ ả ợ

ân tích ngu n tr nồ ả ợ

Ph

Phân tích báo cáo tài chính

ân tích báo cáo tài chính

Ph

Phân tích lu ng ti nồ ề

ân tích lu ng ti nồ ề

T

Tng quan phân tích lu ng ti nổ ồ ề

ng quan phân tích lu ng ti nổ ồ ề

Công d ng c a vi c phân tích lu ng ti nụ ủ ệ ồ ề

Công d ng c a vi c phân tích lu ng ti nụ ủ ệ ồ ề

S l c v b ng phân tích lu ng ti n (n u l p b ng tay) ¬ Phơ ượ ề ả ồ ề ế ậ ằ

S l c v b ng phân tích lu ng ti n (n u l p b ng tay) ¬ Phơ ượ ề ả ồ ề ế ậ ằ ân

ân

tích tóm t t lu ng ti n ắ ồ ề

tích tóm t t lu ng ti n ắ ồ ề ¬ Phân tích nhanh lu ng ti nồ ề

¬ Phân tích nhanh lu ng ti nồ ề (

(phù h p h n ợ ơ

phù h p h n ợ ơ

cho các DNVVN)

cho các DNVVN)

B

Bn lĩnh v c qu n lý then ch t đ phân tích lu ng ti nố ự ả ố ể ồ ề

n lĩnh v c qu n lý then ch t đ phân tích lu ng ti nố ự ả ố ể ồ ề

Tín d ng ngân hàng cho ụDNVVN

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

![320 câu hỏi trắc nghiệm Nghiệp vụ Ngân hàng có đáp án [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260407/zinedinezidane06/135x160/49541776134685.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)