263

TÁC ĐỘNG CỦA FINTECH VÀ NHỮNG VẤN ĐỀ ĐẶT RA ĐỐI VỚI

NGÀNH TÀI CHÍNH - NGÂN HÀNG VIỆT NAM

ThS. Bùi Thị Lan Hương

Học viện Ngân hàng

Tóm tắt

Thế giới đang bước vào cuộc Cách mạng công nghiệp lần thứ 4 (cách mạng 4.0) -

cuộc cách mạng được hình thành trên nền tảng liên kết thế giới thực và ảo, mọi thứ đều

được kết nối bởi internet, in 3D, big data, trí tuệ nhân tạo AI ... Đây là cuộc cách mạng

có tác động đến hầu hết tất cả các lĩnh vực của đời sống, kinh tế, xã hội trên phạm vi

toàn cầu. Trong đó, Tài chính - Ngân hàng là một trong số các ngành chịu tác động

mạnh mẽ nhất từ cuộc cách mạng này.

Trong bối cảnh công nghệ phát triển nhanh chóng và ngày càng tạo ra sự thay đổi

mạnh mẽ “cách” mà các doanh nghiệp đang kinh doanh ở mọi lĩnh vực. Fintech là nơi

dịch vụ tài chính và công nghệ giao thoa, nơi các doanh nghiệp tận dụng sức mạnh của

công nghệ để tạo ra sự thay đổi, trải nghiệm mua sắm hoàn toàn mới cho khách hàng về

các sản phẩm và dịch vụ của các công ty dịch vụ tài chính cung cấp. Sự xuất hiện của

fintech đã làm thay đổi cục diện của ngành công nghiệp dịch vụ tài chính nhờ lợi thế về

tốc độ, đơn giản và hiệu quả trong các giao dịch tài chính và hoạt động đầu tư.

Bài viết tập trung phân tích những tác động của fintech đối với ngành Tài chính -

Ngân hàng. Từ đó, nêu ra những vấn đề cần giải quyết và một số giải pháp nhằm giúp

ngành tài chính - ngân hàng có thể tận dụng cơ hội hợp tác và ứng dụng có hiệu quả

những thành tựu mà fintech đem lại trong thời gian tới. Đồng thời, giúp các nhà hoạch

định chính sách xây dựng, bổ sung và hoàn thiện hành lang pháp lý cho các hoạt động

của công ty fintech nói chung và hợp tác với các cơ quan, đơn vị ngành tài chính - ngân

hàng nói riêng được tiến hành thuận lợi và phù hợp với các thông lệ quốc tế.

Từ khóa: Fintech, tài chính - ngân hàng

1. Khái quát chung về fintech

1.1. Khái niệm và đặc điểm của fintech

Fintech là tên gọi tắt của financial technology (công nghệ tài chính), nó được sử

dụng chung cho các công ty sử dụng internet, điện thoại di động, công nghệ điện toán

đám mây và các phần mềm mã nguồn mở, nhằm mục đích nâng cao hiệu quả hoạt động

trong lĩnh vực tài chính - ngân hàng. Đây là công nghệ và xu hướng cách tân nhắm tới

việc cạnh tranh với các phương pháp tài chính truyền thông trong việc cung cấp các dịch

vụ tài chính. Việc sử dụng điện thoại thông minh smart phone cho hình thức mobile

banking, dịch vụ đầu tư và các đồng tiền được mã hóa là những ví dụ điển hình mà

Fintech đang hướng đến để các dịch vụ tài chính trở nên dễ dàng tiếp cận hơn với đại

chúng người dân.

Công ty fintech là những doanh nghiệp (DN) độc lập, hoạt động trong lĩnh vực

công nghệ thông tin cung cấp các sản phẩm, dịch vụ mới trong lĩnh vực tài chính. hách

hàng của các công ty này có thể là người sử dụng cuối cùng, cũng có thể là các định chế

tài chính. Thông thường, các công ty fintech được chia thành 2 nhóm: Nhóm thứ nhất là

các công ty phục vụ người tiêu dùng, cung cấp các công cụ kỹ thuật số để cải thiện cách

264

các cá nhân vay mượn, quản lý tiền bạc, tài trợ vốn cho các startup. Nhóm còn lại là các

công ty thuộc dạng “back-office” hỗ trợ công nghệ cho các định chế tài chính.

So với phương pháp truyền thống, Fintech có những điểm ưu việt hơn, cụ thể:

- Dễ dàng tiếp cận với người dùng: Hiện này việc sử dụng điện thoại thông minh

smartphone với dịch vụ internet là rất phổ biến ngoài xã hội. Chính vì vậy mà các công

nghệ tài chính fintech như thanh toán, chuyển tiền qua các apps là khá dễ dàng, nhất là

với giới trẻ. Do đó, ứng dụng này thường được các ngân hàng (NH) gợi ý nhằm cung cấp

dịch vụ cho khách hàng, đặc biệt là việc thanh toán qua thẻ cũng ngày càng được sử dụng

rộng rãi ở các siêu thị, nhà hàng, khách sạn … rất thuận lợi và dễ dàng.

- Chi phí thấp: Chi phí thanh toán qua mạng (chi phí duy trì trang mạng, tạo thẻ,

internet) rẻ hơn rất nhiều so với chi phí nhân công, thuê mặt bằng, tạo tiền mặt,… theo

phương thức thanh toán thủ công bình thường.

- Tốc độ nhanh: Fintech có tốc độ cực kì nhanh chóng, gần như là ngay lập tức

trong khi việc thanh toán, chuyển tiền thủ công mất nhiều thời gian do phải thực hiện các

thủ tục rườm rà, phức tạp.

- Tính bảo mật cao: Việc sử dụng fintech cũng có độ bảo mật cao không kém dịch

vụ thủ công truyền thống. Người dùng fintech sẽ phải nhập ID, password hoặc có chữ kí

của chủ tài khoản mới có thể thanh toán. Bởi vậy, khách hàng sẽ ít khi phải lo lắng về độ

bảo mật của các dịch vụ do fintech cung cấp.

1.2. Một số loại sản phẩm của Fintech

Các sản phẩm của Fintech được chia thành hai nhóm chính:

- Nhóm 1: các sản phẩm phục vụ người tiêu dùng, các công cụ kỹ thuật số và công

nghệ khác để cải thiện cách các cá nhân vay mượn, quản lý tiền bạc, tài trợ vốn cho các

startup.

- Nhóm 2: các sản phẩm công nghệ “back-office” nhằm hỗ trợ cho hoạt động của các

fintech và các định chế tài chính.

Hiện nay, một số sản phẩm fintech đang được sử dụng phổ biến gồm:

- Ví điện tử: là một loại tài khoản điện tử đóng vai trò là phương tiện thanh toán trực

tuyến dành cho khách hàng, giúp khách hàng thanh toán các loại chi phí, gửi tiền và nhận

tiền qua internet một cách nhanh chóng. Một số loại ví điện tử được sử dụng phổ biến

hiện nay bao gồm: PayPal (cho phép thanh toán bằng 26 đồng tiền khác nhau và luôn

duy trì vị trí dẫn đầu khi nắm trên 40% tổng giá trị thanh toán qua điện thoại trên toàn

cầu); Alipay (là thương hiệu ví điện tử của libaba - Trung Quốc); Google Wallet (sản

phẩm được người Mỹ dùng để mua hàng, gửi tiền hoặc thực hiện các vụ mua bán qua

Google Play)...[4]

- TransferWise – chuyển tiền ngang cấp (peer-to-peer)

Ban đầu TransferWise được tạo ra nhằm cung cấp dịch vụ chuyển tiền ra nước

ngoài tại London, nơi cứ 10 người thì 4 người là dân nhập cư, mục đích là giúp các khách

hàng có thể chuyển tiền ra nước ngoài với mức phí hợp lý.

- GoBear – so sánh các dịch vụ

Đây là ứng dụng so sánh trực tuyến giúp người dùng tìm kiếm và so sánh các sản

phẩm tài chính đầu tiên của Châu Á. Công cụ này được thiết lập dựa trên một nền tảng

đơn giản để khách hàng có thể được tự do, thoải mái lựa chọn các sản phẩm tài chính

265

phức tạp như bảo hiểm, thẻ tín dụng và các khoản vay. GoBear hỗ trợ khách hàng tìm

kiếm thông tin liên quan đến tài chính một cách minh bạch, rõ ràng, không có tính thiên

vị, không mang tính chất quảng cáo hay thúc đẩy việc mua bán sản phẩm. Hiện GoBear

đã phát triển đến nhiều nước trong khu vực Châu Á như Thái Lan, Malaysia, Philipine,

Hồng ông ...

- Leading Club (câu lạc bộ cho vay)

Leading Club được coi là một trong những Fintech tiên phong tại Mỹ, cung cấp

nền tảng cho vay ngang cấp cho phép khách hàng nhận được các khoản vay, và các nhà

đầu tư có thể mua các phiếu ghi nợ hỗ trợ bởi các khoản thanh toán từ người vay.

- Kickstarter – gọi vốn cộng đồng

Gọi vốn cộng đồng cũng là một sản phẩm điển hình của Fintech. ickstarter cho

phép các nhà phát triển, kinh doanh, sáng tạo có khả năng đem dự án của mình ra huy

động vốn từ những người tiêu dùng thông thường trên mạng internet, nhờ đó giúp cho

việc gọi vốn của các startup trở nên dễ dàng và đơn giản hơn rất nhiều. Hiện ickstarter

đã trở thành trang gọi vốn lớn nhất với trên 15 danh mục khác nhau. Đến nay các startup

và cá nhân đã huy động thành công hơn 2,8 tỷ đô la từ gần 10 triệu nhà tài trợ cho trên

280.000 dự án từ trang này[4]

- Robinhood - hỗ trợ giao dịch chứng khoán

Một đại diện cho sản phẩm Fintech trong ngành chứng khoán là Robinhood. Được

sáng tạo ra vào năm 2013, Robinhood là ứng dụng trên điện thoại di động cho phép các

cá nhân đầu tư vào các công ty được niêm yết đại chúng và vào các quỹ giao dịch được

niêm yết trên các sàn giao dịch tại Mỹ mà không phải trả phí môi giới.

2. Tác động của Fintech đến ngành tài chính - ngân hàng

2.1. Thực trạng ứng dụng fintech trong ngành tài chính - ngân hàng Việt Nam

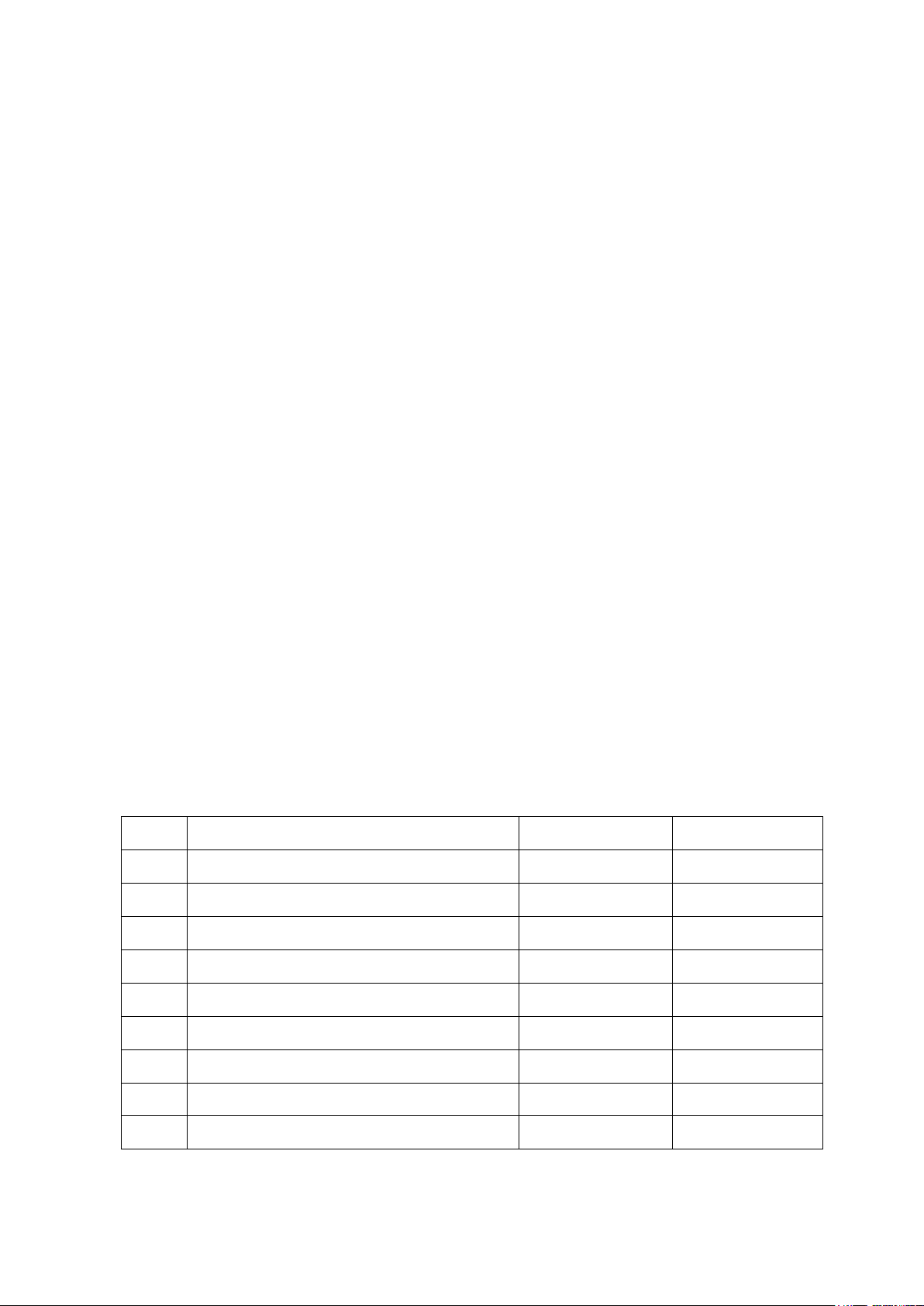

Theo số liệu tổng hợp năm 2016, các công ty fintech Việt Nam hoạt động trên các

lĩnh vực chủ yếu sau đây:

TT

Lĩnh vực hoạt động

Số công ty

Tỷ lệ (%)

1

Thanh toán di động

20

56

2

Gọi vốn (Crowfunding)

4

11

3

Bitcoin/Blokchain

3

8

4

Quản lý tài chính cá nhân

3

8

5

Quản lý P S

2

5,5

6

Quản lý dữ liệu

2

5,5

7

Cho vay

1

3

8

So sánh thông tin

1

3

Cộng:

36

100%

Nguồn: Tổng hợp Fintech 2016

266

- Lĩnh vực thanh toán: ử lý thanh toán, chuyển khoản, thanh toán di động, ngoại hối,

thẻ tín dụng, thẻ trả trước … Theo báo cáo của ngân hàng Nhà nước (NHNN), năm 2007

là năm bắt đầu thử nghiệm dịch vụ thanh toán trung gian cho 9 công ty tham gia và tới

năm 2017 có 20 công ty Fintech được chính thức cấp phép tham gia hoạt động này [5].

- Huy động vốn cộng đồng, cho vay trực tuyến: Huy động vốn từ cộng đồng, cho vay

ngang hàng trực tuyến…

- Chuỗi khối: Tiền tệ số, hợp đồng thông minh, theo dõi tài sản,…

- Lập kế hoạch: kế hoạch tài chính cá nhân, kế hoạch nghỉ hưu, kế hoạch ngân sách

của DN, quản lý mối quan hệ khách hàng, quản lý nguồn lực của DN…

- Giao dịch và đầu tư: Quản lý đầu tư, tư vấn tự động, giao dịch thương mại, kinh

doanh công nghệ, môi giới…

Ở Việt Nam, các startup hoạt động trong lĩnh vực thanh toán phát triển mạnh trong

những năm gần đây và chủ yếu kinh doanh trong lĩnh vực thanh toán nhờ vào chính sách

cho phép thí điểm dịch vụ trung gian thanh toán của NHNN, nhằm tạo hành lang pháp lý

thúc đẩy các DN trung gian thanh toán phát triển [10]

Ngoài ra, các mô hình kinh doanh thành công trên thế giới cũng đã được du nhập

vào Việt Nam như: cho vay ngang hàng, thẩm định tín dụng dựa trên hành vi mạng xã

hội, crowd funding, đầu tư tự động (robo invest), sàn bitcoin, blockchain…

So với thế giới và khu vực, lĩnh vực fintech tại Việt Nam còn khá non trẻ, song số

lượng các DN hoạt động trong lĩnh vực này ngày một gia tăng. Tính đến cuối năm 2017,

tổng số DN fintech đã lên tới 70 DN (trong đó, lĩnh vực thanh toán chiếm 60%)[6]. Với

xuất phát điểm là cung cấp cho người tiêu dùng công cụ thanh toán trực tuyến, thanh toán

kĩ thuật số P S/mP S, chuyển tiền… Hiện nay, tất cả các trung tâm thanh toán được

Ngân hàng Nhà nước (NHNN) cấp giấy phép hoạt động đều phối hợp với NH để cung

ứng sản phẩm, dịch vụ cho người tiêu dùng, cụ thể như: Ngân hàng thương mại cổ phần

(NHTMCP) Việt Nam Thịnh Vượng (VPBank) hiện nay đang hợp tác với công ty

Fintech Timo trong cung cấp dịch vụ ngân hàng số, hợp tác với công ty Moca trong cung

cấp dịch vụ thanh toán kỹ thuật số; NHTMCP Quân đội (MB) hợp tác với một công ty

Fintech tạo ra công nghệ cho phép người dùng thực hiện giao dịch ngay trong ứng dụng

Messenger của Facebook; mô hình dịch vụ chuyển tiền giá trị nhỏ của NHTMCP Ngoại

thương Việt Nam (Vietcombank) trên cơ sở hợp tác sử dụng mạng lưới các đại lý viễn

267

thông của Công ty Cổ phần Di động Trực tuyến (M_Service) ở khu vực nông thôn; mô

hình dịch vụ chuyển tiền của MB trên cơ sở hợp tác sử dụng mạng lưới của Tổng công ty

Viễn thông Quân đội (Viettel) ở địa bàn nông thôn, miền núi, hải đảo… Hiện có khoảng

25 công ty Fintech đã được NHNN cấp phép cả về phương diện đầu tư tài chính cho hạ

tầng số về nhân lực, về khả năng quản trị với mô hình kinh doanh mới, về thiết kế sản

phẩm và chính sách quy trình điện tử tạo sự thông dụng cho khách hàng. Một số NH đã

bắt đầu nghiên cứu áp dụng Bigdata như: NHTMCP Công thương Việt Nam (Vietinbank)

với dự án kho dữ liệu DN (EDW) để hỗ trợ nâng cao hiệu quả quản lý, giám sát và quản

trị rủi ro theo tiêu chuẩn quốc tế, cung cấp thông tin dữ liệu để vận hành các mô hình

phân tích hành vi khách hàng, dự báo rủi ro. VP Bank cũng hợp tác với IBM để xây dựng

Bidata phục vụ việc nghiên cứu khách hàng, nắm bắt xu hướng lựa chọn của khách hàng,

dự báo thị trường, xây dựng kế hoạch kinh doanh… MB cũng đang hợp tác với Infosys,

migo thực hiện dự án kho dữ liệu tập trung và công cụ báo cáo quản trị để đáp ứng yêu

cầu về thông tin, dữ liệu cho hoạt động quản lý, giám sát và quản trị rủi ro…[6]

Trong lĩnh vực tài chính Công, Việt Nam đã ứng dụng công nghệ thông tin vào

hầu hết các hoạt động nghiệp vụ như: Hệ thống thông tin quản lý Ngân sách và ho bạc,

thanh toán điện tử và trái phiếu Chính phủ. Triển khai thuế điện tử, hải quan điện tử, quản

lý nợ công, tài sản công, giám sát thị trường tài chính và dự trữ nhà nước. Hiện ho bạc

Nhà nước đang thực hiện triển khai dự án “Hiện đại hóa quy trình thu nộp thuế giữa cơ

quan Thuế - Hải quan - ho bạc Nhà nước - cơ quan tài chính” nhằm kết nối, trao đổi và

và thống nhất dữ liệu về thu Ngân sách Nhà nước giữa các cơ quan trong nhàng tài chính,

đảm bảo dữ liệu được nhập ở một nơi và được sử dụng ở nhiều nơi. Hiện nay, Cục Quản

lý Bảo hiểm cũng đã bước đầu ứng dụng công nghệ thông tin ở các mảng: tiếp nhận và

khai thác phần mềm cơ sở dữ liệu về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ

giới, phối hợp với Cục tin học và Thống kê tài chính xây dựng và khai thác hệ thống dịch

vụ công trực tuyến …

2.2. Tác động của Fintech đến ngành Tài chính - Ngân hàng

Các ứng dụng đa dạng của Fintech đang tác động đến hầu hết mọi lĩnh vực hoạt

động của ngành tài chính - ngân hàng như: tiền gửi, thanh toán, bảo hiểm, chứng khoán,

tín dụng, quản trị rủi ro…, không những thế Fintech cũng tác động đến cơ cấu thị trường,

cơ cấu sản phẩm, chiến lược phát triển và mọi mặt kinh doanh của cả hệ thống tài chính -

ngân hàng. Trong đó, những tác động lớn nhất phải kể đến là:

- Làm thay đổi kênh phân phối và các sản phẩm dịch vụ tài chính truyền thống: Làn

sóng fintech đã thay đổi hoàn toàn cách họ kinh doanh với việc chối bỏ mô hình kết nối

truyền thống, tạo nhiều lựa chọn cho hoạt động fundraising, thanh toán, mua bán với chi

phí ít tốn kém nhất. Fintech len lỏi đến lĩnh vực tài trợ tiền, cho vay, thanh toán, quản lý

tài sản và đầu tư, thu thập dữ liệu, đánh giá và xếp hạng tín dụng, cho vay, tiền điện tử,

quản lí vốn lưu động,… Tác động của fintech có thể thấy rõ trong những năm gần đây

qua xu thế phát triển mạnh của các kênh bán hàng qua Internet, Mobilebanking, Tablet

Banking, mạng xã hội, phát triển NH kỹ thuật số, giao dịch không giấy tờ…

- Fintech với các ứng dụng công nghệ cao làm thay đổi chức năng của thị trường

tài chính: Ứng dụng dữ liệu lớn (Big Data) sẽ giúp cho các định chế tài chính có thể thu

thập dữ liệu bên trong và bên ngoài phục vụ cho việc phân tích hành vi khách hàng với

chi phí thấp. Đồng thời, hỗ trợ cho các quá trình ra quyết định và nâng cao chất lượng

dịch vụ, mang lại giá trị gia tăng cũng như sự hài lòng hơn cho khách hàng.

![Fintech và Ngân hàng tại Việt Nam: Hợp tác hay Cạnh tranh? [Phân tích mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250628/nomoney1/135x160/3441751105045.jpg)