429

XUHƯỚNGỨNGDỤNGCÔNGNGHỆSỐTRONGLĨNH

VỰCNGÂNHÀNGVÀTHÁCHTHỨCĐỐIVỚICÁC

NGÂNHÀNGTHƯƠNGMẠIVIỆTNAM

NguyễnThịQuý,PhạmVănPhước

Email:quynt@hou.edu.vn

Ngàytòasoạnnhậnđượcbàibáo:30/09/2025

Ngàyphảnbiệnđánhgiá:30/10/2025

Ngàybàibáođượcduyệtđăng:17/11/2025

DOI:10.59266/houjs.2025.962

Tómtắt:Hiệnnay,ngànhngânhàngđangđẩymạnhxuhướngcôngnghệsốvớinhiều

cơhộivàtháchthức.Bàiviếttổnghợpvàphântíchcóhệthốngcácxuhướngứngdụngcông

nghệsốtronglĩnhvựcngânhàng,quađólàmsángtỏvaitròcủachuyểnđổisố,côngnghệ

tàichính(Fintech),trítuệnhântạovàblockchaintrongthúcđẩyđổimớihoạtđộngngân

hàng.Ởphươngdiệnthựctiễn,nghiêncứunhằmmụctiêuphảnánhtoàndiệnhiệntrạngứng

dụngcôngnghệsốtạicácngânhàngthươngmạiViệtNam,đồngthờinhậndiệnnhữngcơ

hộivàtháchthứcđặtra,từđóđềxuấtcácgiảiphápnhằmtốiưuhóahiệuquảcủaquátrình

chuyểnđổisố.Bàiviếtchủyếusửdụngphươngphápnghiêncứuđịnhtính,phântíchdữliệu

dựavàoviệckhaitháctàiliệucôngkhaicủacácngânhàngcùngcácnghiêncứutrướcđóvề

chuyểnđổisốtronglĩnhvựcngânhàng.Kếtquảnghiêncứugópphầncungcấpluậncứkhoa

họcchoviệchoạchđịnhchiếnlượcpháttriểnbềnvữngvànângcaonănglựccạnhtranhcủa

hệthốngngânhàngViệtNamtrongbốicảnhchuyểnđổisốtoàncầu.

Từkhóa:chuyểnđổisố,ntech,ngânhàngthươngmại,tácđộng,tàichính

1HọcviêncaohọcKhoaKinhtế-TrườngĐạiHọcMởHàNội

2TrungtâmCNTTMobiFone-chinhánhTổngcôngtyViễnthôngmobiFone

I.Đặtvấnđề

Trongcuộccáchmạng4.0,nềnkinh

tếsẽcólợitừviệcngânhàngsốhóavàđây

sẽlàxuhướngtấtyếucủakinhdoanhngân

hàng.Tươnglaingànhngânhàngsẽphải

gắnliềnvớisựpháttriểnmạnhmẽcủaxu

hướngứngdụngcôngnghệsốtrongngân

hànggópphầnquantrọngvàođịnhhình.

Các ngân hàng hợp tác với các công ty

côngnghệtàichính(Fintech)làđiềucần

thiếtvìnhucầucủakháchhàngthayđổi

vàáplựccạnhtranhtrongngànhtàichính

ngânhàngngàycàngtăng.Cácứngdụng

mớivàđa dạngmàFintech manglạiđã

ảnhhưởngđếnnhiềuhoạtđộngtronglĩnh

vựcdịchvụtàichính-ngânhàng.Đâylà

chiếnlượcmàhầunhưcácdoanhnghiệp

đều quan tâm và cam kết đầu tư mạnh.

Chínhvìvậy,quátrìnhchuyểnđổisốđã

430

thayđổitoàndiệnngànhtàichính-ngân

hàngvàmanglạinhiềutácđộngđángkể.

II.Cơsởlýthuyết

2.1.ChuyểnđổisốvàFintechlàgì?

Chuyểnđổisốtrongngânhàngđược

hiểulàviệcsửdụngcôngnghệsốvàthực

hiệnsốhóatrongtấtcảcáchoạtđộngcủa

ngânhàng.Sựđiềuchỉnhcácquytrìnhlàm

việc,vănhóadoanhnghiệpvàtrảinghiệm

của người tiêu dùng để thích ứng với sự

thay đổi của thị trường cũng như mong

đợicủakháchhàng.Fintechlàviếttắtcủa

côngnghệtàichính,cónghĩalàmộtlĩnh

vựckinhdoanhliênquanđếnviệcápdụng

côngnghệthôngtinvàviễnthôngđểcung

cấp dịch vụ tài chính. Fintech được phát

triểnnhằmcảithiệnchấtlượngvàhiệuquả

trongviệccungcấpcácdịchvụtàichính

như thanh toán và cho vay. (Sharma, H.

Aggarwal,S,2023).

Cáchệthốngcôngnghệthườngđược

sửdụngphổbiếnbaogồm:API,EKYC,

Blockchain,LendingP2P,AI,vàsinhtrắc

học.Việcápdụngcáchệthốngnàycho

phépngânhànghoạtđộnghiệuquảtrong

việcgiảmbớtcáckhoảnchiphí,đồngthời

việckếthợpcáchệthốngnàygiúpkhách

hàngsửdụngcácdịchvụcủangânhàng

mộtcáchthuậntiện,nhanhchóngvàhiệu

quảhơn.(NguyễnKhánhLinh,2025)

2.2.Xuhướngứngdụngcôngnghệ

sốtrongngânhàng

Ba mức độ được thực hiện để

chuyển đổi sốtrong lĩnh vực ngân hàng

baogồm:

- Chuyển đổi dữ liệu và phương

thức:Ởgiaiđoạnnày,thôngtinđượcbiến

đổi từ hình thức vật lý sang định dạng

số,tiếptheo,côngnghệcùngvớiphương

thứcgiaotiếpvớikháchhàngnhưdịchvụ

InternetBankingvàMobileBanking.

-Chuyểnđổiquytrình:tựđộnghóa

nhữngcáchthứcgiaodịchhiệncó,nhằm

tiếtkiệmchiphíhoạtđộngvànângcaokết

quả,tăngcườngviệcsốhóađốivớitấtcả

hoạt độngngân hàng, kếthợp ứngdụng

kỹthuậtsố,từtừthayđổicáchvậnhành

ngânhàngtruyềnthống.

- Chuyển đổi tổng thể: công nghệ

đượcápdụngđểthựchiệnmộtsựthayđổi

cănbảnvềcảmặtcôngnghệvàtưduy,cải

tiếnquytrìnhbêntronglẫnbênngoàingân

hàng.Côngnghệcùngvớicácnềntảngsố

đượckếthợpđểthiếtlậpcáchthứctương

tácgiữangânhàng,kháchhàngvàcácbên

liênquankhác.

Một số phần mềm áp dụng công

nghệ trong lĩnh vực ngân hàng cụ thể

baogồm:

2.2.1.Trí tuệ nhân tạo (AI) và học

máy(ML)

Wewege,L.Lee,J.(2020)chobiết,

ngân hàng đang bắtđầu áp dụngAI và

MLnhư:

- Dự đoán xu hướng thị trường:

AI có khả năng phân tích hàng triệu dữ

liệu chỉ trong vài giây, hỗ trợ việc phát

hiện các mẫu và xu hướng tiềm ẩn khó

nhậnrađược.

- Đánh giá tín dụng tự động: Các

thuậttoánAIcó thểxem xét dữ liệutài

chínhđểxácđịnhmứcđộrủirotíndụng

củacánhânhoặcdoanhnghiệp.

- Tối ưu hóa danh mục đầu tư:

AIápdụngcácmôhìnhdựđoánđểđiều

chỉnhdanhmụcđầutưdựatrênbiếnđộng

củathịtrường,điềunàysẽgiúpcácnhà

đầutưđạtđượchiệusuấttốtnhất.

Dịchvụkháchhàngtựđộngvàphần

mềm Chatbot: cụ thể, Chatbot được tạo

rađểgiảlậpviệctròchuyệnvớiconngười,

thôngquavănbản(nhưcửasổchattrên

431

website hoặc ứng dụng) hoặc âm

thanh (như Siri, GoogleAssistant). Nhờ

có Chatbot, khách hàng sẽ được ngân

hànghỗtrợbấtcứlúcnàotrongngàyhoặc

đêm.Thêmvàođó,Chatbotcòngiúptiết

kiệm chi phí cho các ngân hàng, giảm

thiểukhoảngthờigianlàmviệc,giúpnâng

cao hiệuquảcôngviệc, chấtlượngdịch

vụkháchhàng,đồngthờinhânviênngân

hàngcũngsẽbớtáplực.

2.2.2.Giaodiệnlậptrìnhứngdụng

(API)vàngânhàngmở

Theo tác giả Yaga, D., Mell, P.,

Roby, N., Scarfone. K.(2018), tác động

của Open API: Open Banking là một

kháiniệmmớitronglĩnhvựctàichínhvà

ngânhàng.Theocáchnày,ngânhàngcho

phépcácbênkhôngphảingânhàngphát

triểnứngdụngvàphânphốidịchvụdựa

trênthôngtincủangânhàng.Bằngcách

tíchhợpquaAPI-phầnmềmnàygiúpđơn

vị bên ngoài có khả năng tiếp cận với

dữliệucôngkhaihoặcdữliệuriêngnội

bộcủamộtđơnvị,nhưngviệcchủdữliệu

chophépvàcácđiềukhoảnnghiêmngặt

về bảo mật và quản lý dữ liệu cá nhân

của khách hàng khiến cho việc liên kết

giữangânhàngvàcácbênthứbatrởnên

khókhăn.Đểkhắcphụctìnhtrạngnày,các

côngtytàichínhcôngnghệđãnỗlựctriển

khaiphươngánOpenAPIkhilàmviệcvới

ngân hàng. Nhờ đó, Open API sẽ tạo

ra mộtnền tảng tương tácdành cho các

côngtynày,sửdụngdữliệulấytrênhệ

thốngngânhàngtrungtâmhoạtđộngmà

khôngphảithiếtlậpliênkếttrựctiếpvới

ngânhàng.

2.2.3.Sinhtrắchọc

Sinhtrắchọctrongngânhàngđược

hiểulàviệcsửdụngcácđặcđiểmsinhhọc

nhưdấuvântay,khuônmặtvàgiọngnóiđể

xácminhdanhtínhcủakháchhàng.Cách

nàythaythếhoặchỗtrợchoviệcdùngmật

khẩu thông thường, với mục đích nâng

cao bảo mật và ngừa gian lận. Từ năm

2025,NgânhàngNhànướcViệtNamqui

địnhkháchhàngsẽphảithựchiệnviệcxác

thực sinh trắc học lần đầu tiên để thực

hiện giao dịch tài chính qua internet

nhưngngânhàngcầnphảibảovệthông

tinsinhtrắchọccủakháchhàngmộtcách

antoànvàtuânthủcácquytắcvềquyền

riêngtư.(GiangThịThuHuyềnvàĐặng

ThịHuyềnAnh,2025)

2.2.4.Điệntoánđámmây

Điệntoánđámmâyvậnhànhdựatrên

việcsửdụngmáychủảo,mạnginternetvà

côngnghệmáytính.ViệnKỹsưĐiệnvà

Điệntử(IEEE)đưarađịnhnghĩa“Điện

toánđámmâylàmộtmôhình,trongđódữ

liệu được lưu trữ ngay lập tức trên các

máychủtrựctuyếnvàchỉđượcgiữtạm

thời trên các thiết bị cá nhân, bao gồm

máytínhcánhân,thiếtbịgiảitrí,máytính

ngânhàng,vàcácthiếtbịdiđộng…”

Dịch vụnày sẽ hỗ trợcác tổchức

ngân hàng và doanh nghiệp tài chính

cải tiến để phù hợp với nhucầu của thị

trường,nângcaohiệuquảhoạtđộngkhi

đổi mới trong dịch vụ của mình. Điều

nàygiúphạbớtphítổnchomạnglướicơ

sởvậtchấthướngtớithânthiệnvớimôi

trường. Hình thức Pay-as-you-go (thanh

toántheolượngsửdụng)hỗtrợcáctổchức

ngânhàngvàdoanhnghiệptàichínhhạn

chếbớtnguycơvàchiphíthựchiệnthử

nghiệmsửdụngcácgiảiphápmới.Khisử

dụngphầnmềmnàythìchiphíliênquan

đếncơsởvậtchấtvàtậptrungvàocông

nghệ thânthiện với môi trường đãđược

giảmđángkể.(LêThịAnhQuyên,2022)

2.2.5. Công nghệ Chuỗi khối

(Blockchain)

Đâylàmộtloạicơsởdữliệusửdụng

432

mãhóađểlưugiữvàtruyềncácthôngtin

kếthợpvớinhau.Nhữnglượngthôngtin

nàythaotácriêngbiệtvàcókhảnăngphát

triển dần, do các thành viên trong hệ

thống quản lý mà không cần thông qua

bất kỳ trung gian nào và phải đảm bảo

4 điều kiện: có trao đổi ; giao dịch có

xácthực;cáckhốithôngtinsẽlưutrữcác

giaodịch;mãhóacáckhốinày.Tronghệ

thống Blockchain thì Hash đóng vai trò

thiết yếu trong việc bảo đảm tính toàn

vẹnvàanninhtuyệtđốichodữliệu.Hiện

nay, các ứng dụng của Blockchain xuất

hiệntrongnhiềulĩnhvựckhácnhau,một

trongsốđólàngânhàngsửdụngBitcoin.

(LêThịAnhQuyên,2022)

2.2.6.Internetvạnvật(IoT)

Đây làmộtmạnglưới cócácthiết

bị có thể kết nối Internet để thu thập

và trao đổi,xử lí dữ liệu mà không cần

con người. Có nhiều ứng dụng của IoT

trongngânhàngnhưsửdụngcácthiếtbị

đeo và thiết bị thông minh nhằm thanh

toánkhôngtiếpxúcgiúpviệcchitiêuhàng

ngàytrởnênnhanhchóngvàdễdànghơn;

máyATMhỗtrợIoTđượcsửdụngsẽgiúp

giảmchiphívậnhànhvàtốiưuhóadịch

vụkháchhàng.

Vớiviệc sử dụngmáyATMcó hỗ

trợcủaIoT,chứcnăngcảmbiếntíchhợp

và tính năng thông minh giúp cảnh báo

chocácngânhàngtrướckhimáyhếttiền

mặthoặcbịhỏng.Ngoàira,máycảmbiến

IoTcòngiúpngânhàngcóthểtốiưuhóa

đượcvịtríđặtmáychohiệuquả.Hơnnữa,

máyATMcóhỗtrợcủaIoTcungcấpdịch

vụtưvấnvideotrựctiếpcòngiúpkhách

hàngcóthểtươngtácvớicốvấncủangân

hàngkhihọgặpkhókhăntronggiaodịch.

III.Phươngphápnghiêncứu

Bài viết này nhằm mục đích phân

tíchđịnhtính nhữngyếu tố hỗtrợ trong

việc thúc đẩy chuyển đổi số ở một số

ngânhàngthươngmạitạiViệtNam,dựa

vào việc khai thác tài liệu công khai

của các ngân hàng cùng các nghiên cứu

trước đó về chuyển đổi số trong lĩnh

vựcngânhàng.Phươngphápnàykhông

chỉ đảm bảo tính cập nhật mà còn chỉ

rarõràngnhữngtháchthứccũngnhưđưa

racáckhuyếnnghịchoquátrìnhchuyển

đổisốtrongtừngtổchức.Nhờđó,nghiên

cứunàyhivọngcungcấpthêmcơsởthực

tiễnchoviệcthựchiệnchuyểnđổisốhiệu

quảvàtheotìnhhìnhthựctếcủacácngân

hàngthươngmạitạiViệtNamhiệnnay.

IV.Kếtquảvàthảoluận

4.1.Thực trạngchuyển đổi sốtại

cácngânhàngViệtNamvànhữngthách

thứcđốivớicácngânhàngthươngmại

4.1.1.Thựctrạng chuyển đổi sốtại

cácngânhàngViệtNam

TPBank,MBlàhaingânhàngđãxử

líđược 80%giao dịch quacác nềntảng

số.Hiệnnay,VCBDigibank,VietinBank

iPay,BIDVSmartBanking,eBankXcủa

TPBank,Omni-ChannelcủaOCB,...đang

triểnkhaiứngdụngngânhàngsốvớihàng

chụctriệungườidùngthôngquacácdịch

vụthanhtoán. Như vậy,với các con số

thốngkêởtrên,tỷlệngườidùngsửdụng

giaodịchtrêncơsởcôngnghệsốsẽchạm

mốc60%trongvòng3đến5nămtớilà

hoàntoàncóthể.

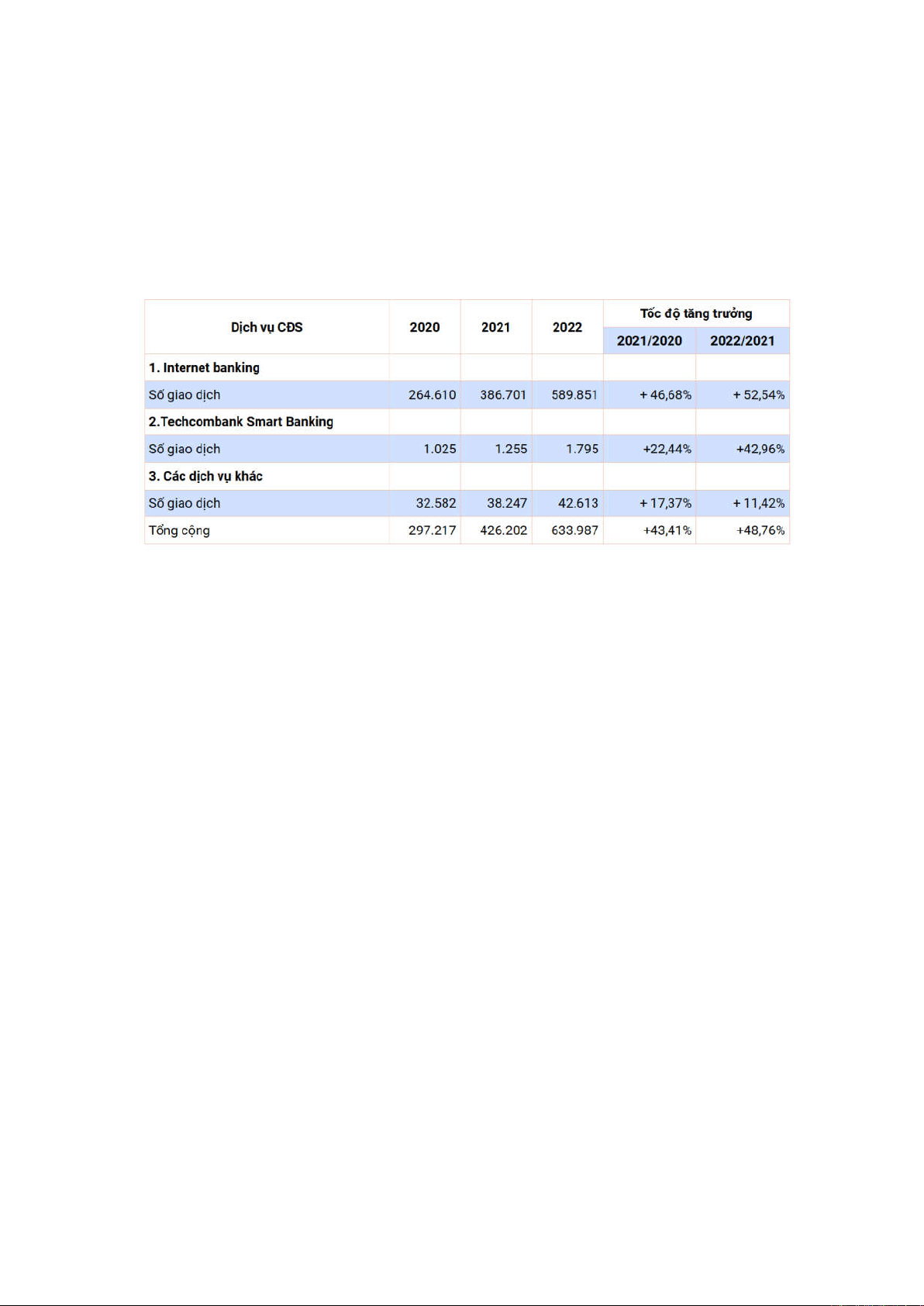

TheobáocáocủangânhàngTMCP

Techcombank trong giai đoạn 3 năm từ

2020đến2022,dịchvụchuyểnđổisốtại

Techcombankđãghinhậnsựtăngtrưởng

mạnh mẽ.Năm 2020,297.216giaodịch

từcácdịchvụsốvàđếnnăm2023,consố

nàyđãgầnnhưgấpba,đạt633.986giao

dịch. Đáng chú ý, Internet Banking và

TechcombankSmartBankinglàhaidịch

433

vụchủlực.Cụthể,hainăm2020và2021

tăngkhoảng46,68%sốlượngkháchhàng

sửdụngInternetBanking(từ264.610lượt

lên386.701lượt)vàvàonăm2022con

sốnàyđãtăngkhoảng52,54%(589.851

lượt).Trong khi đó, năm 2020 và năm

2021,có mộtxu hướng tăng đều ởgiao

dịch qua Techcombank Smart Banking

vớikhoảng22,44%,vànăm2022consố

nàytănglênmức42,96%.

Bảng1.SốliệugiaodịchchuyểnđổisốtạiTechcombanktừ2020đến2022

Năm 2025, ngành ngân hàng đã

cósựthayđổilớnkhithựchiệnápdụng

eKYC(ElectronicKnowYourCustomer)

-đâylàmộtgiảiphápđịnhdanhxácthực

kháchhàngđiệntửchomộtsốtổchứctín

dụngvàtiếpđếnthựchiệnxácthựcsinh

trắchọctrêntoànhệthốngngânhàngtheo

chủtrươngcủaNHNNđềra.Khisửdụng

ứngdụngnày,ngânhàng sẽcóthểđịnh

danh 100% khách hàng online dựa trên

các thông tin sinh trắc học (biometrics),

nhận diện khách hàng bằng trí tuệ nhân

tạo(AI).

Theo Quyết định 2345 của Thống

đốc Ngân hàng Nhà nước (NHNN), có

hiệulựctừngày1/7/2024,mọigiaodịch

điệntửcủacánhâncógiátrịtừ10triệu

đồngtrởlên, hoặc tổnggiá trịgiao dịch

trong ngày vượt quá 20 triệu đồng, đều

bắtbuộcphảixácthựcbằngsinhtrắchọc

khuôn mặt. Thông tư 18 quy định phải

thựchiệnbướcxácthựcsinhtrắchọcđối

với người dùng khi mở thẻ ngân hàng

hoặcvíđiệntửtrựctuyến.

Vietcombank cũng đã triển khai

hoạt động chuyển đổi số trên toàn hệ

thống.Theo Quyếtđịnh 810/QĐ-NHNN

về Kế hoạch chuyển đổi số của ngành

Ngânhàngthìtớinăm2025,Vietcombank

sẽđạtđược80%tỷtrọnggiaodịchxửlý

trênkênhsốthìquýII/2024,Vietcombank

đãđạtđược92%.

TheoNghịđịnhsố52/2024/NĐ-CP

quy định về hoạt độngTTKDTM (Nghị

định52);cácThôngtưquyđịnhchitiết,

hướng dẫn Luật Các TCTD, Nghị định

52/2024/NĐ-CP; các ngân hàng tiếp tục

triển khai thực hiệncó hiệu quả các nội

dungtạiKếhoạchtriểnkhaiĐềánphát

triểnthanhtoánkhôngdùngtiềnmặtgiai

đoạn2021-2025NHNN.

Theo thốngkê vềhoạt động thanh

toántrong8thángđầunăm2024sovới

cùngkỳnăm2023,sốlượngkháchhàng

thựchiệngiaodịchkhôngdùngtiềnmặt

đã tăng59,05% và vềgiá trịlà 33,64%,

có50,85%cácgiaodịchquakênhInternet

và 33,15% về giá trị; qua điện thoại di

![Giải pháp Ngân hàng điện tử: Tài liệu [mô tả/hướng dẫn/kinh nghiệm]](https://cdn.tailieu.vn/images/document/thumbnail/2012/20120730/cvbn123/135x160/1220052_159.jpg)

![Lý Thuyết Tín Dụng Ngân Hàng: Sơ Đồ Quy Trình Tín Dụng Chung [Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2011/20111026/abcdef_44/135x160/so_do_quy_trinh_tin_dung_chung_6351.jpg)