1

VŨ HỮUĐỨC

2012

Quy trình và Báo cáo kiểm toán

2

Nội dung

Quy trình kiểm toán

Báo cáo kiểm toán

Chuẩn mực VN hiện hành

Bản chất của báo cáo kiểm toán

Quá trình tiến hóa

Chuẩn mực kiểm toán quốc tế

Vũ Hữu Đức 2012

2

3

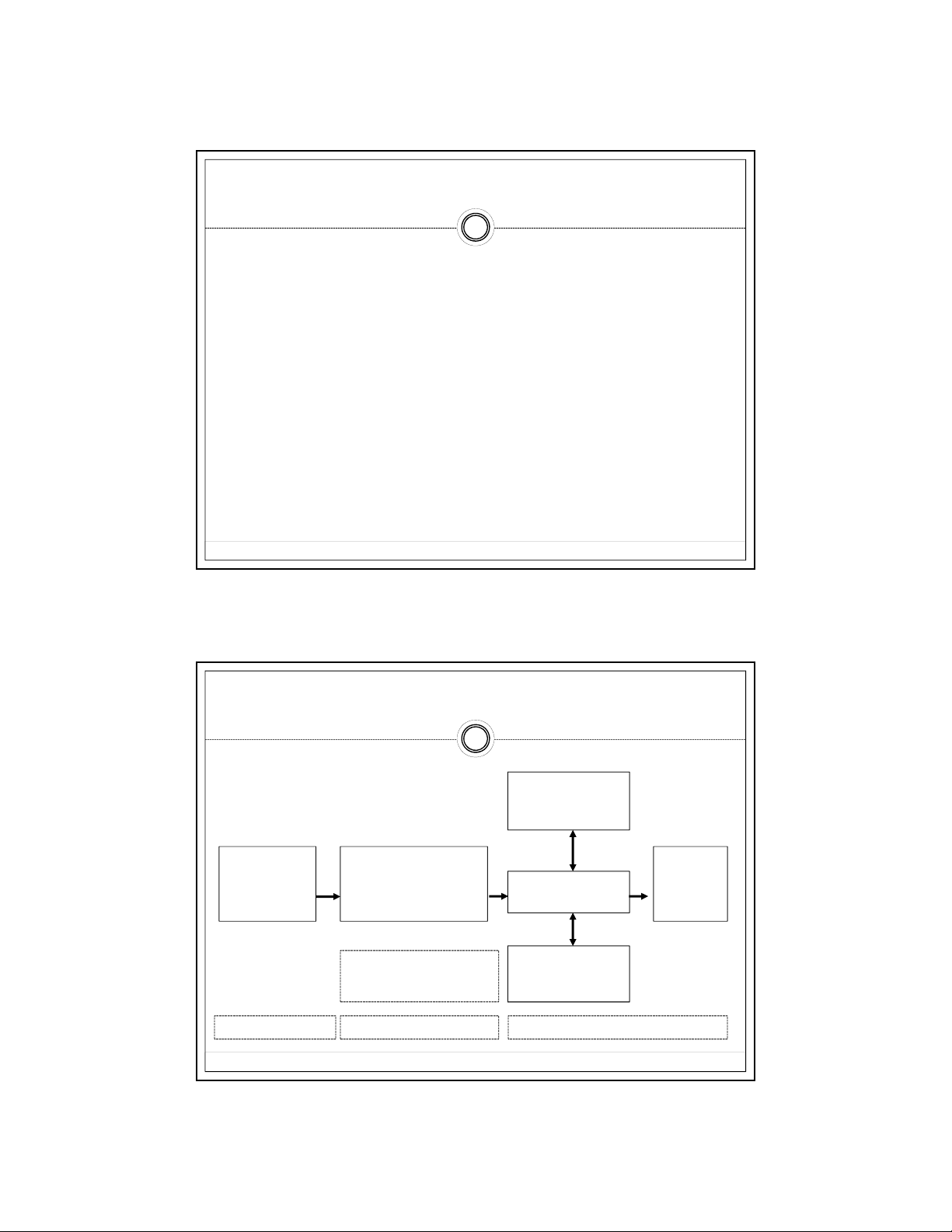

Quy trình kiểm toán

Định nghĩa kiểm toán

Kiểm toán là việc thu thập và đánh giá các bằng chứng về

một thông tin nhằm xác định và báo cáo về sự phù hợp

của thông tin này với các tiêu chuẩn được thiết lập. Việc

kiểm toán cần được thực hiện bởi các kiểm toán viên đủ

năng lực và độc lập

4

Quy trình kiểm toán

Caùc thoâng tin

caàn kieåm tra

Söï phuø hôïp

Baùo caùo

kiểm

toaùn

Thu thaäp & Ñaùnh

giaù Baèng chöùng

Caùc KTV

Ñuû naêng löïc

Ñoäc laäp

Caùc tieâu chuaån

ñöôïc thieát laäp

Báo cáo kiểm toánBằng chứng kiểm toán

Đánh giá và ứng phó rủi

ro kiểm toán

Trách nhiệm KTV

Vũ Hữu Đức 2012

3

5

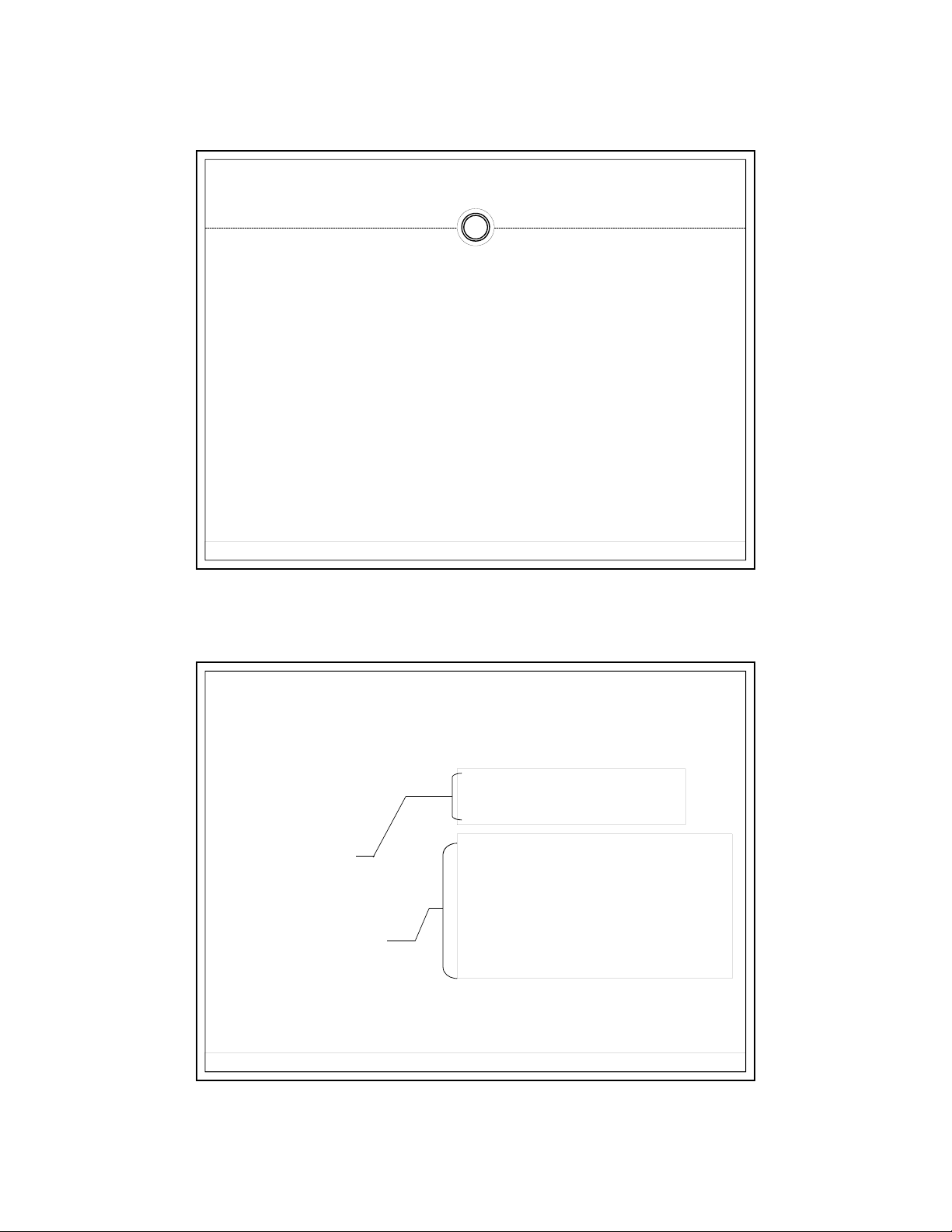

Chuẩn mực kiểm toán VN hiện hành

Giới thiệu VSA 700

Các yếu tốcủa báo cáo kiểm toán

Các ý kiến kiểm toán

Các vấn đềcủa VSA 700

6

Tên và địa chỉ CTKT

Số hiệu BCKT

Tiêu đề BCKT

Người nhận BCKT

Đoạn mở đầu

Phạm vi và

căn cứ thực hiện

Y kiến của kiểm toán viên

Địa điểm và thời gian lập BCKT

Chữ ký và đóng dấu

VSA 700: Các yếu tố của báo cáo kiểm toán

•Đối tượng kiểm toán

• Trách nhiệm người quản lý

và kiểm toán viên

•Chuẩn mực kiểm toán

•Bảo đảm hợp lý

•Công việc và thủ tục đã thực hiện

•Kiểm tra trên cơ sở chọn maãu

•Đánh giá việc tuân thủ

•Đánh giá ước tính và xét đoán

•Đánh giá việc trình bày toàn bộ

•Cơ sở hợp lý

Vũ Hữu Đức 2012

4

7

VSA 700: Các ý kiến trên báo cáo kiểm toán

Chấp nhận toàn phần

Không có đoạn nhấn mạnh

Có đoạn nhấn mạnh

Chấp nhận từng phần

Tùy thuộc vào

Ngoại trừ

Không chấp nhận

Từ chối nhận xét

8

Chấp nhận toàn phần không có đoạn nhấn mạnh

Báo cáo Tài chính không có sai lệch trọng yếu

Báo cáo tài chính có sai lệch trọng yếu nhưng đã đã điều

chỉnh

Các thay đổi chính sách kế toán đã được khai báo đầy

đủ.

Vũ Hữu Đức 2012

5

9

"Theo ý kiến của chúng tôi, báo cáo tài chính đã phản

ánh trung thực và hợp lý trên các khía cạnh trọng yếu

tình hình tài chính củacôngtyABC tại ngày 31/12/X,

cũng như kết quảkinh doanh và các luồng lưu chuyển

tiền tệtrong năm tài chính kết thúc tại ngày 31/12/X,

phù hợp với chuẩn mực và chế độ kế toán ViệtNam hiện

hành và các quy định pháp lý có liên quan./.

Chấp nhận toàn phần không có đoạn nhấn mạnh

10

Chấp nhận toàn phần có đoạn nhấn mạnh

Khi muốn lưu ý người đọc BCTC về một vấn đề

không ảnh hưởng đến ý kiến của KTV:

Thông tin đính kèm với BCTC không nhất quán với BCTC

Giả thiết tính hoạt động liên tục có thể bị vi phạm ...

Vũ Hữu Đức 2012

![Bài giảng Kiểm toán môi trường [Năm], [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251104/kimphuong1001/135x160/91171762241421.jpg)

![Bài giảng Kiểm toán báo cáo tài chính Chương 6: ĐH Thương Mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20171205/cobematxanh/135x160/9401512436184.jpg)

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)