Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 1

CHƢƠNG 3

CHI PHÍ

SỬ DỤNG VỐN

Th.S. Nguyễn Thị Kim Anh

1

TCDN - C.3 - Chi phí sử dụng vốn

NỘI DUNG

I. Những vấn đề chung

II. Xác định chi phí sử dụng vốn

III. Chi phí sử dụng vốn biên tế

2

TCDN - C.3 - Chi phí sử dụng vốn

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 2

I. NHỮNG VẤN ĐỀ CHUNG

1.1. Khái niệm

1.2. Cấu trúc vốn

1.3. Các nhân tố ảnh hưởng

3

TCDN - C.3 - Chi phí sử dụng vốn

1.1. Khái niệm

- Giá phải trả khi sử dụng các nguồn tài trợ

- Căn cứ -> ra quyết định lựa chọn dự án đầu tư

VD1.1. Công ty H&C phát hành 200.000 cổ phiếu

ưu đãi với mức chi trả cổ tức 14%/năm có giá bán

bằng mệnh giá 10.000 đồng/cổ phiếu

4

TCDN - C.3 - Chi phí sử dụng vốn

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 3

1.1. Khái niệm

5

TCDN - C.3 - Chi phí sử dụng vốn

NỢ

VỐN

CSH

Nguồn

tài trợ

Nợ ngắn hạn

Nợ dài hạn

Cổ phần ƣu đãi

Cổ phần thƣờng

Lợi nhuận giữ lại

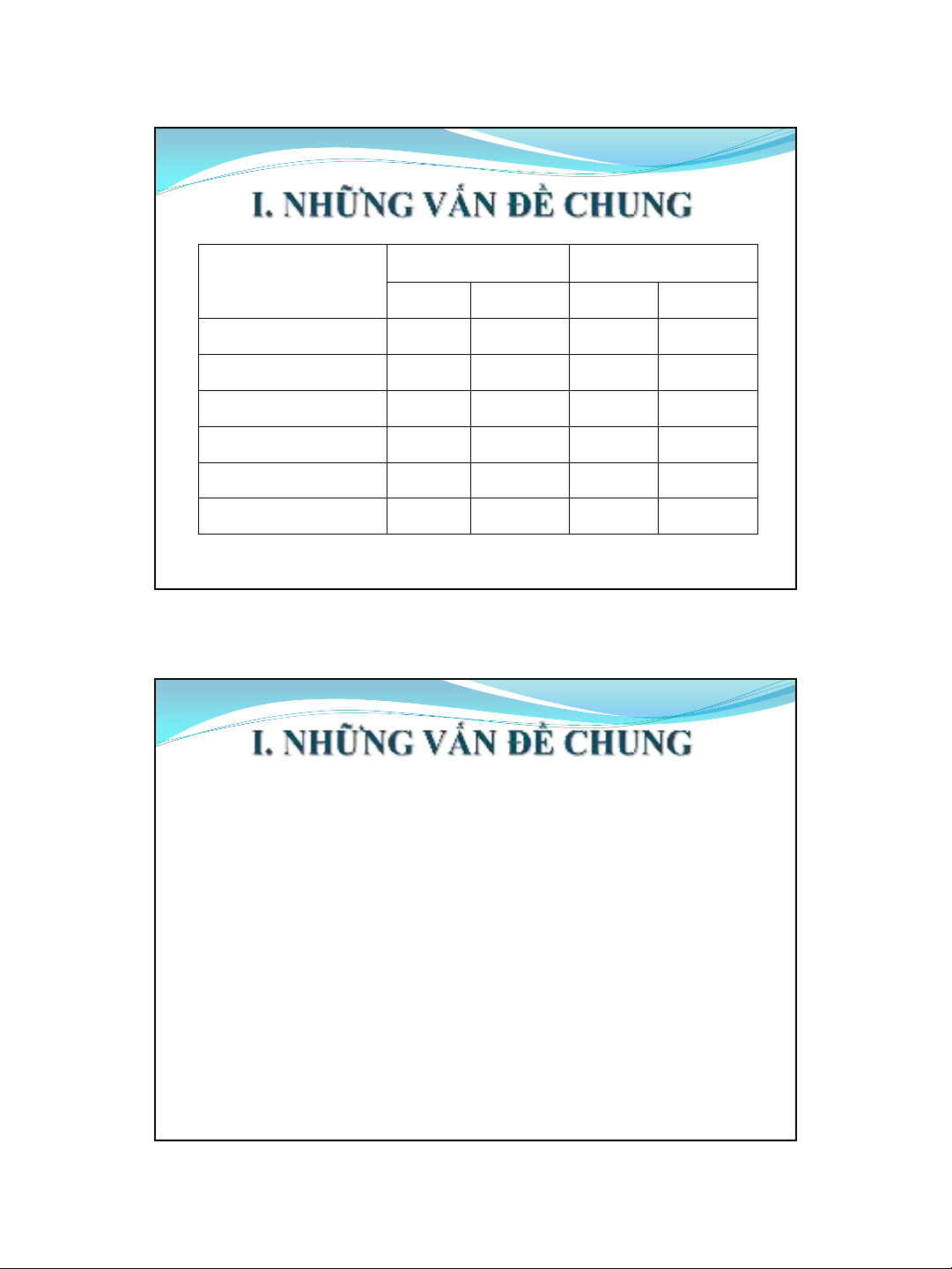

1.2. Cơ cấu vốn

- Cơ cấu vốn (capital structure) là thành phần và tỷ

trọng của nợ và vốn chủ sở hữu trong tổng nguồn vốn

tại một thời điểm nhất định

6

TCDN - C.3 - Chi phí sử dụng vốn

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 4

1.2. Cơ cấu vốn

7

TCDN - C.3 - Chi phí sử dụng vốn

30%

10%

40%

60%

Tỷ trọng

100

30

10

40

Số tiền

Cty X

100

Tổng nguồn vốn

40% 40

Vốn CP thường

10% 10

Vốn CPUĐ

50% 50

Vốn chủ sở hữu

50% 50

Nợ phải trả

Tỷ trọng Số tiền

Chỉ tiêu Cty Y

8

TCDN - C.3 - Chi phí sử dụng vốn

Hệ số nợ Nợ phải trả

Tổng nguồn vốn

Hệ số vốn

chủ sở hữu Vốn chủ sở hữu

Tổng nguồn vốn

=

=

Hệ số đảm

bảo nợ vay

Vốn chủ sở hữu

Nợ phải trả

=

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 5

9

TCDN - C.3 - Chi phí sử dụng vốn

1 0,67

Hệ số đảm bảo nợ

40%

60%

Tỷ trọng

0,4

0,6

100

40

60

Số tiền

Công ty X

0,5 Hệ số vốn CSH

0,5 Hệ số nợ

100 Tổng nguồn vốn

50% 50 Vốn chủ sở hữu

50% 50 Nợ phải trả

Tỷ trọng

Số tiền

Chỉ tiêu Công ty Y

1.3. Các nhân tố ảnh hƣởng

- Quy mô doanh nghiệp

- Rủi ro tỷ giá

- Thuế

10

TCDN - C.3 - Chi phí sử dụng vốn

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)