Bài giảng Tài chính doanh nghiệp (K14) 12/26/2019

Giảng viên: ThS. Đoàn Thị Thu Trang 1

CHƯƠNG 6

QUẢN TRỊ TÀI SẢN NGẮN HẠN

Mục tiêu

Hiểu được mục đích và nội dung của quản trị khoản

phải thu, quản trị tồn kho, quản trị tiền mặt.

Hiểu được các điều kiện để thực hiện các quyết định

quản trị khoản phải thu, tồn kho, tiền mặt

Biết được các mô hình quản trị hàng tồn kho và

tiền mặt .

Nội dung

6.1 Quản trị khoản phải thu

6.2 Quản trị hàng tồn kho

6.3 Quản trị tiền mặt

1

6.1 QUẢN TRỊ

KHOẢN PHẢI THU

2

6.1 QUẢN TRỊ KHOẢN PHẢI THU

Thông tin tín dụng

Đường cong tổng chi phí tín dụng

Đánh giá chính sách tín dụng bằng chỉ tiêu NPV

Tác động của chính sách tín dụng

Điều kiện hình thành chính sách tín dụng

Mục đích quản trị khoản phải thu

Tín dụng thương mại

3

Bài giảng Tài chính doanh nghiệp (K14) 12/26/2019

Giảng viên: ThS. Đoàn Thị Thu Trang 2

6.1 QUẢN TRỊ KHOẢN PHẢI THU

K/niệm Tín dụng thương mại :Hình thức cấp tín

dụng cho khách hàng thông qua hoạt động thanh

toán chậm – bán chịu.

Tín dụng thương mại

4

6.1 QUẢN TRỊ KHOẢN PHẢI THU

Lợi ích

•Kích thích bán hàng.

• Thắt chặt mối quan

hệ với khách hàng.

•Doanh nghiệp có thể

sử dụng nó như một

vũ khí cạnh tranh.

Hạn chế

•chi phí tài trợ

•chi phí quản lý và

thu hồi các khoản nợ

Tín dụng thương mại

5

6.1 QUẢN TRỊ KHOẢN PHẢI THU

Những vấn đề cần lưu ý

khi cấp Tín dụng thương

mại

Điều kiện

bán chịu Phân tích

tín dụng Chính sách

thu tiền

Tín dụng thương mại

6

Bài giảng Tài chính doanh nghiệp (K14) 12/26/2019

Giảng viên: ThS. Đoàn Thị Thu Trang 3

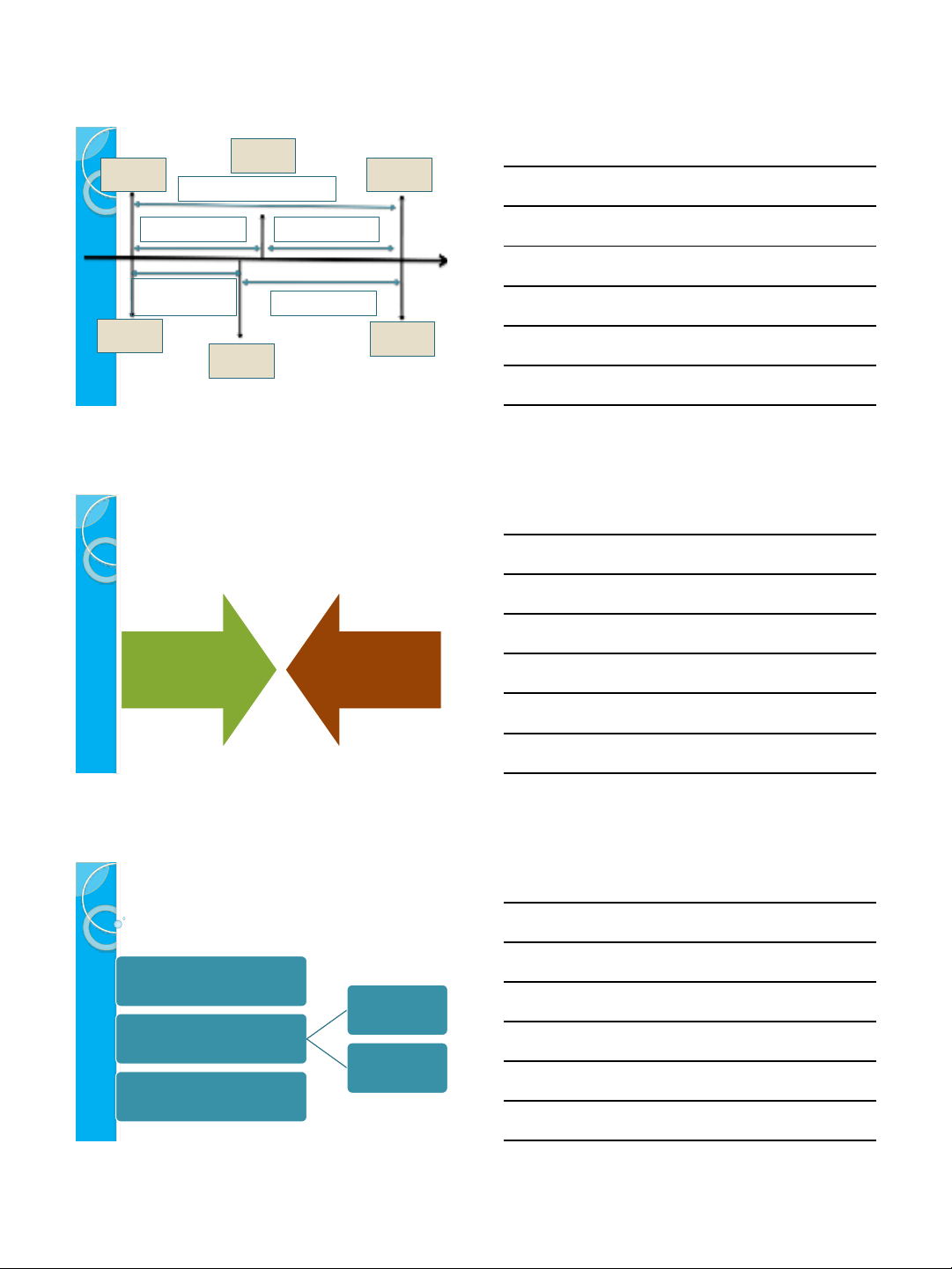

Ngày nhập

kho

Ngày xuất

kho Ngày nhận

tiền

Số ngày BQ HTK Số ngày BQ KPT

Ngày trả

tiền hàng

Ngày nhập

kho

Số ngày

BQ phải trả

Ngày nhận

tiền

Chu kỳ tiền

Chu kỳ hoạt động

7

Lợi ích tăng

doanh số bán

hàng

Chi phí cấp tín

dụng cho

khách hàng.

6.1 QUẢN TRỊ KHOẢN PHẢI THU

Mục đích quản trị khoản phải thu

8

6.1 QUẢN TRỊ KHOẢN PHẢI THU

Tiêu chuẩn bán chịu

Điều kiện bán chịu

Thời hạn

tín dụng

Chiết khấu

thanh toán

Chính sách thu tiền

Điều kiện hình thành chính sách tín dụng

9

Bài giảng Tài chính doanh nghiệp (K14) 12/26/2019

Giảng viên: ThS. Đoàn Thị Thu Trang 4

6.1 QUẢN TRỊ KHOẢN PHẢI THU

Phải xem xét 2 vấn đề:

Khi mở rộng chính sách tín dụng :

Lợi nhuận ↑ >/< chi phí ↑?

Khi thu hẹp chính sách tín dụng :

Lợi nhuận >/< chi phí ?

Tiết kiệm C.phí đủ/không đủ bù đắp phần LN sụt

giảm?

Tiêu chuẩn bán chịu

10

Ví dụ:

DN ABC có giá bán là 20 đ, biếnphí đơn vịlà

16 đ. Doanh thu hàng năm là 4,8 triệuđồng,

chi phí cơhội của khoảnphải thu là 20 %.

Nếu nới lỏng chính sách bán chịu (tiêu

chuẩnbán chịu), doanh thu kỳvọng sẽtăng

25%, nhưng kỳthu tiềnbình quân tăng lên 2

tháng. Công ty có nên nới lỏng chính sách

bán chịu hay không?

Gợi ý: lợinhuậntăng thêm so sánh với Chi

phí tăng thêm cho các khoảnphải thu 11

6.1 QUẢN TRỊ KHOẢN PHẢI THU

Thời hạn tín dụng và chiết khấu thanh toán đi kèm:

Ví dụ : 2/ 10, net 60 KH được nợ 60 ngày kể từ

ngày mua hàng. Nếu việc thanh toán được thực hiện

trong vòng 10 ngày, khách hàng sẽ được chiết khấu

thanh toán 2%.

Note: Từ ngày xuất hoá đơn giao bán sản phẩm cho

khách hàng cho đến ngày thu được tiền bán hàng từ

khách hàng, được gọi là ACP (Accounts receivable

period)

Điều khoản bán chịu

12

Bài giảng Tài chính doanh nghiệp (K14) 12/26/2019

Giảng viên: ThS. Đoàn Thị Thu Trang 5

6.1 QUẢN TRỊ KHOẢN PHẢI THU

Thời hạn tín dụng:

Thời gian mà tín dụng được cấp cho người mua

chịu. Thường trong khoảng: 30-120 ngày, Tùy thuộc

vào các yếu tố ảnh hưởng

Bao gồm:-Thời hạn tín dụng ròng :Là khoảng thời

gian khách hàng phải trả toàn bộ tiền.

-Thời hạn được giảm giá bằng tiền mặt.

Ví dụ:Với 2/ 10, net 30, thì giai đoạn tín dụng ròng là

20 ngày và thời gian giảm giá tiền mặt là 10 ngày.

Điều khoản bán chịu

13

6.1 QUẢN TRỊ KHOẢN PHẢI THU

Các yếu tố ảnh hưởng đến thời hạn tín dụng:

• Thời gian hàng tồn kho của người mua (đại lý)

•Chu kỳ thu tiền của người mua

• Loại sản phẩm

•Chi phí, lợi nhuận

• Rủi ro tín dụng

•Số tiền bán chịu

• Cạnh tranh

•Phân loại khách hàng

Điều khoản bán chịu

14

Ví dụ

DN ABC có giá bán 20đ/ DDVSP, biếnphí

đơn vịlà 16đ. Doanh thu hàng năm 4,8 triệu

đồng, chi phí cơhộilà 20%. Nếumởrộng

thời hạn bán chịutừ30 lên 60 ngày. Doanh

thu kỳvọng tăng 720.000đ, khi đó kỳthu

tiềntăng từ1 tháng thành 2 tháng. Công ty

có nên mởrộng thời hạn bán chịu hay

không?

Gợi ý: so sánh lợinhuậntăng thêm và chi phí

đầu tưkhoảnphải thu tăng thêm

15

![Bài giảng Đổi mới sáng tạo tài chính Phần 2: [Thêm thông tin chi tiết để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/hoahongcam0906/135x160/48231769499983.jpg)

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)