1

CHƯƠNG 7

THỊ TRƯỜNG TÀI CHÍNH QUỐC TẾ

9/6/2011 2

NỘI DUNG

Qui mô và cấu trúc TTTCQT

Thị trường tiền tệQT;

Thị trường trái phiếu QT;

Thị trường cổphiếu QT.

9/6/2011 3

THỊ TRƯỜNG TÀI CHÍNH QUỐC

TẾ

Chức năng:

2

9/6/2011 4

THỊ TRƯỜNG TÀI CHÍNH QUỐC

TẾ

Nhân tốảnh hưởng:

9/6/2011 5

THỊ TRƯỜNG TCQT

Địa phương

Tiêu chí Phân loại

Nơi cư trú / Đồng tiền

Đồng tiền

định giá

giao dịch

Người đi vay / phát hành CK

cư trú phi cư trú

Ngoại tệ

A. Nội địaB. Nước ngoài

C. Ngoại biên D. Ngoại biên

A. Thị trường tài chính nội địa

B. Thị trường khu vực nước ngoài

C & D. Thị trường ngoại biên (euromarkets)

B+C+D = Thị trường tài chính quốc tế

9/6/2011 6

THỊ TRƯỜNG EUROCURRENCY

Khái niệm;

Đặc trưng;

Chức năng;

Sựhình thành và phát triển;

Cơ chếtạo và sửdụng

Eurocurrency;

Forward Rate Agreement (FRA)

3

9/6/2011 7

KHÁI NIỆM

Eurocurrency là những đồng tiền

được gửi trên tài khoản ngân hàng

nằm bên ngoài nước phát hành.

Ví dụ: một ngân hàng ởAnh có

khoản tiền gửi bằng Dollar Úc trên

sổsách. Dollar Úc lúc này sẽlà 1

Eurocurrency

9/6/2011 8

KHÁI NIỆM

Thị trường Eurocurrency là thị trường

tiền tệquốc tế;

Là nơi diễn ra hoạt động nhận tiền gửi

và cho vay ngắn hạncác đồng tiền

nằm bên ngoài nước phát hành đồng

tiền đó.

Ởví dụtrên thì khoản tiền gửi đó được

gọi là khoản tiền gửi Euro-Dollar Úc

(Euro-Australian dollar deposit).

9/6/2011 9

KHÁI NIỆM

Các ngân hàng kinh doanh Eurocurrency

được gọi là Eurobanks;

Các hoạt động của Eurobanks trên thị

trường Eurocurrency gọi là Eurobanking.

4

9/6/2011 10

ĐẶC TRƯNG

Vịtrí địa lý;

Các đồng tiền giao dịch chính;

Eurobanking là một phần của hoạt động

kinh doanh ngân hàng quốc tế;

Thành viên tham gia;

Qui chế điều chỉnh;

9/6/2011 11

ĐẶC TRƯNG

Đặc điểm TS nợ;

Đặc điểm TS có;

Đặc điểm các giao dịch;

Lãi suất áp dụng.

9/6/2011 12

VỊTRÍ ĐỊA LÝ

Bắt đầu từLondon;

Khắp toàn cầu;

Điều kiện để trởthành thị trường

Eurocurrency:

Môi trường chính trịổn định

Môi trường kinh doanh thuận lợi

Cơ sởhạtầng viễn thông tốt

Múi giờthuận lợi;

Chất lượng cuộc sống cao.

5

9/6/2011 13

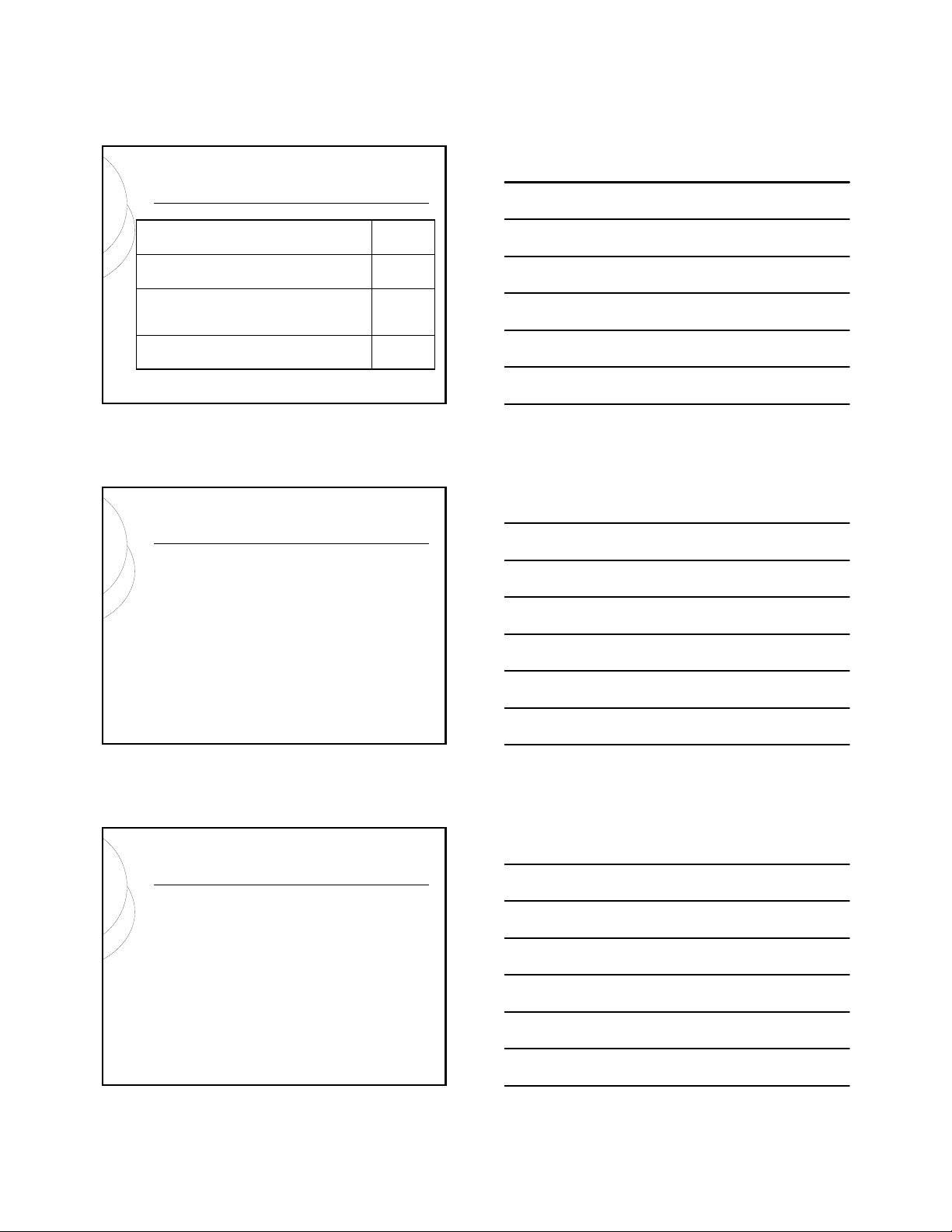

VỊTRÍ ĐỊA LÝ

20Bắc Mỹvà Nhật Bản

20Bahamas, Bahrain, Cayman Islands,

Hongkong, the Netherlands Antiles,

Panama và Singapore

60London, Luxembourg, Paris, Zurich

và Frankfurt

Tỷlệ(%)Thị trường

9/6/2011 14

CÁC ĐỒNG TIỀN

GIAO DỊCH CHÍNH

USD là đồng tiền giao dịch nhiều

nhất;

Euro, yên Nhật, bảng Anh, franc

Thụy Sĩ.

9/6/2011 15

THÀNH VIÊN THAM GIA

Các Eurobanks;

Các công ty đa quốc gia;

Các ngân hàng trung ương ;

Các ngân hàng trong nước ;

Các tổchức tài chính quốc tế.

![Giáo trình Kinh tế thương mại - Trường Cao đẳng Nông Lâm Đông Bắc [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/9721779269612.jpg)

![Nội dung ôn tập Kinh tế quốc tế [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/hoahongxanh0906/135x160/57311778493389.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)