3.4. Năng l c c nh tranh c a ngân hàng ACBự ạ ủ

* S c m nh t th ng hi uứ ạ ừ ươ ệ

•ACB nhi u năm li n đ c t p chí Asianmoney ( T p chí uy tín chuyên về ề ượ ạ ạ ề

tài chính ngân hàng, thu hút đ c m t l ng đ c gi r t l n, đ c bi t làượ ộ ượ ộ ả ấ ớ ặ ệ

các ch t ch h i đ ng qu n tr , t ng giám đ c, giám đ c tài chính cácủ ị ộ ồ ả ị ổ ố ố

chuyên gia tài chính kh p châu Á) bình ch n là “Ngân hàng t t nh t Vi tắ ọ ố ấ ệ

Nam” và m i đây ACB l i vinh d nh n đ oc vinh d đó trong năm 2009.ớ ạ ự ậ ự ự

Bên c ch đó ACB còn đ c nh n m t lo t các danh hi u do các t p chí cóạ ượ ậ ộ ạ ệ ạ

uy tín trong n c và ng i tiêu dùng bìng ch n nh “D ch v ngân hàngướ ườ ọ ư ị ụ

bán l đ c hài lòng nh t năm 2008” c a báo Sài Gòn ti p th , ACB đã trẻ ượ ấ ủ ế ị ở

thành m t th ng hi u m nh c trong và ngoài n c, n m trong Top 100ộ ươ ệ ạ ả ướ ằ

th ng hi u m nh Vi t Nam. Cho đ n nay ACB là ngân hàng đ u tiên vàươ ệ ạ ệ ế ầ

duy nh t t i Vi t Nam trong m t năm nh n 3 gi i th ng qu c t danhấ ạ ệ ộ ậ ả ưở ố ế

giá do các t p chí n i ti ng the Banker c a t p đoàn Financial Times, Theạ ổ ế ủ ậ

AsianBanker, và Asianmoney trao t ngặ

•Th ng hi u và uy tín đã đ c kh ng đ nh không ch trong n c mà cònươ ệ ượ ẳ ị ỉ ướ

c châu l c là u th giúp cho ACB chi m đ c lòng tin c a kháchả ở ụ ư ế ế ượ ủ

hàng, gi m thi u r i ro liên quan đ n thanh toán, h tr ACB phát tri n thả ể ủ ế ỗ ợ ể ị

tr ng và các s n ph m d ch v m i.ườ ả ẩ ị ụ ớ

* Ngu n nhân l c ch t l ng caoồ ự ấ ượ

•Tính đ n ngày 15/10/2008 t ng s nhân viên c a ACB là 6200 ng i trongế ổ ố ủ ườ

đó cán b có trình đ đ i h c và trên đ i h c chi m 93%. Đ i ngũ nhânộ ộ ạ ọ ạ ọ ế ộ

viên luôn đ c đào t o chuyên môn nghi p v t i trung tâm đào t o riêngượ ạ ệ ụ ạ ạ

c a ACB. ACB đ c công ty tài chính qu c t (IFC) tài tr m t ch ngủ ượ ố ế ợ ộ ươ

trình đào t o k thu t viên chuyên v đào t o nghi p v cho nhân viên, doạ ỹ ậ ề ạ ệ ụ

ngân hàng FAREAST BANK AND TRUST COMPANY ( FEBTC ) c aủ

Philippin th c hi nự ệ

•Trong năm 2002 và 2003 các c p đi u hành đã tham gia các khoá h c vấ ề ọ ề

qu n tr ngân hàng c a trung tâm đào t o ngân hàng ( Bank trainingả ị ủ ạ

center ). Ngoài ra các nhà qu n tr c p cao c a ACB liên t c nh n đ cả ị ấ ủ ụ ậ ượ

các gi i th ng nh “M t trong 100 nhà lãnh đ o tr tri n v ng nh t khuả ưở ư ộ ạ ẻ ể ọ ấ

v c Châu Á-Thái Bình D ng và vùng V nh”ự ươ ị

* Quy mô v v n và th tr ng v ng m nh ề ố ị ườ ữ ạ

•Quy mô v n đi u l c a ACB đ t 6.355 t đ ng v i h n 20.000 c đôngố ề ệ ủ ạ ỉ ồ ớ ơ ổ

tăng 318 l n so v i ngày đ u thành l p. ACB hi n là ngân hàng có t ng tàiầ ớ ầ ậ ệ ổ

s n đ ng th 5 trong toàn h th ng ngân hàng Vi t Nam, chi m 10% thả ứ ứ ệ ố ệ ế ị

ph n huy đ ng ti t ki m c a c n c, trên 57% th ph n ch th tín d ngầ ộ ế ệ ủ ả ướ ị ầ ủ ẻ ụ

qu c t , và chi m ph n l n th ph n chuy n ti n nhanh Western Union t iố ế ế ầ ớ ị ầ ể ề ạ

Vi t Namệ

* S n ph m d ch v đa d ng phong phú m ng l i giao d ch r ng kh pả ẩ ị ụ ạ ạ ướ ị ộ ắ

•Ngân hàng ACB cung c p cho khách hàng h n 200 s n ph m c b nấ ơ ả ẩ ơ ả

( T ng đ ng h n 600 s n ph m ti n ích ) đ c khách hàng đánh giá làươ ươ ơ ả ẩ ệ ượ

ngân hàng cung c p các d ch v ngân hàng phong phú nh t, m ng l iấ ị ụ ấ ạ ướ

giao d ch ph kh p các đ a bàn tr ng đi m phát tri n-kinh t xã h i trênị ủ ắ ị ọ ể ể ế ộ

c n c v i g n 200 đ n v . Bên cách đó h th ng ngân hàng đ i lý hả ướ ớ ầ ơ ị ệ ố ạ ỗ

tr thanh toán qu c t cũng không ng ng tăng lên qua các năm. Đ n nayợ ố ế ừ ế

s l ng ngân hàng đ i lý c a ACB trên th gi i là 628 ngân hàng và t pố ượ ạ ủ ế ớ ậ

đoàn tài chính

* Công ngh k thu t tiên ti n hi n đ iệ ỹ ậ ế ệ ạ

•ACB luôn đi đ u trong vi c đ i m i công ngh , ACB b t đ u tr c tuy nầ ệ ổ ớ ệ ắ ầ ự ế

hoá các giao d ch ngân hàng t tháng 10/2001 thông qua h qu n tr nghi pị ừ ệ ả ị ệ

v ngân hàng bán l (TCBS- The Complete Banking Solution ),có c s dụ ẻ ơ ở ữ

li u t p trung và x lý giao d ch theo th i gian th c và đ n năm 2007 hệ ậ ử ị ờ ự ế ệ

th ng l i đ c nâng c p cao h n. Trong các ph n m m ng d ng thìố ạ ượ ấ ơ ầ ề ứ ụ

ACB đã h p tác v i Microsoft đ có t v n và có nhà cung ng ph nợ ớ ể ư ấ ứ ầ

m m tin c y v công ngh thông tin. Bên c nh đó ACB còn ng d ngề ậ ề ệ ạ ứ ụ

m t lo t các h th ng m i trong thanh toán và d ch v .ộ ạ ệ ố ớ ị ụ

3.5. V th c nh tranh c a c a ngân hàng ACBị ế ạ ủ ủ

ACB đ c đánh giá là có v th c nh tranh m nhượ ị ế ạ ạ

* V th c a ACB so v i 4 ngân hàng th ng m i Nhà N c ( ICB, VCB,ị ế ủ ớ ươ ạ ướ

BIDV, AGRIBANK )

•Đ n cu i năm 2008, b n NHTM l n c a Nhà N c c tính chi m 73%ế ố ố ớ ủ ướ ướ ế

v n huy đ ng và 60% d n cho vay toàn th tr ng. So v i b nố ộ ư ợ ị ườ ớ ố

NHTMNN, t ng tài s n ACB b ng kho ng 7,2%, huy đ ng ti n g i kháchổ ả ằ ả ộ ề ử

hàng kho ng 3%, cho vay kho ng 1,7% và l i nhu n tr c thu kho ngả ả ợ ậ ướ ế ả

6,8%.

•Hi n nay ACB có t c đ tăng tr ng cao nh t trong ngành. Bình quânệ ố ộ ưở ấ

ACB tăng tr ng cao g p 2,5 l n t c đ tăng tr ng c a ngành.ưở ấ ầ ố ộ ưở ủ

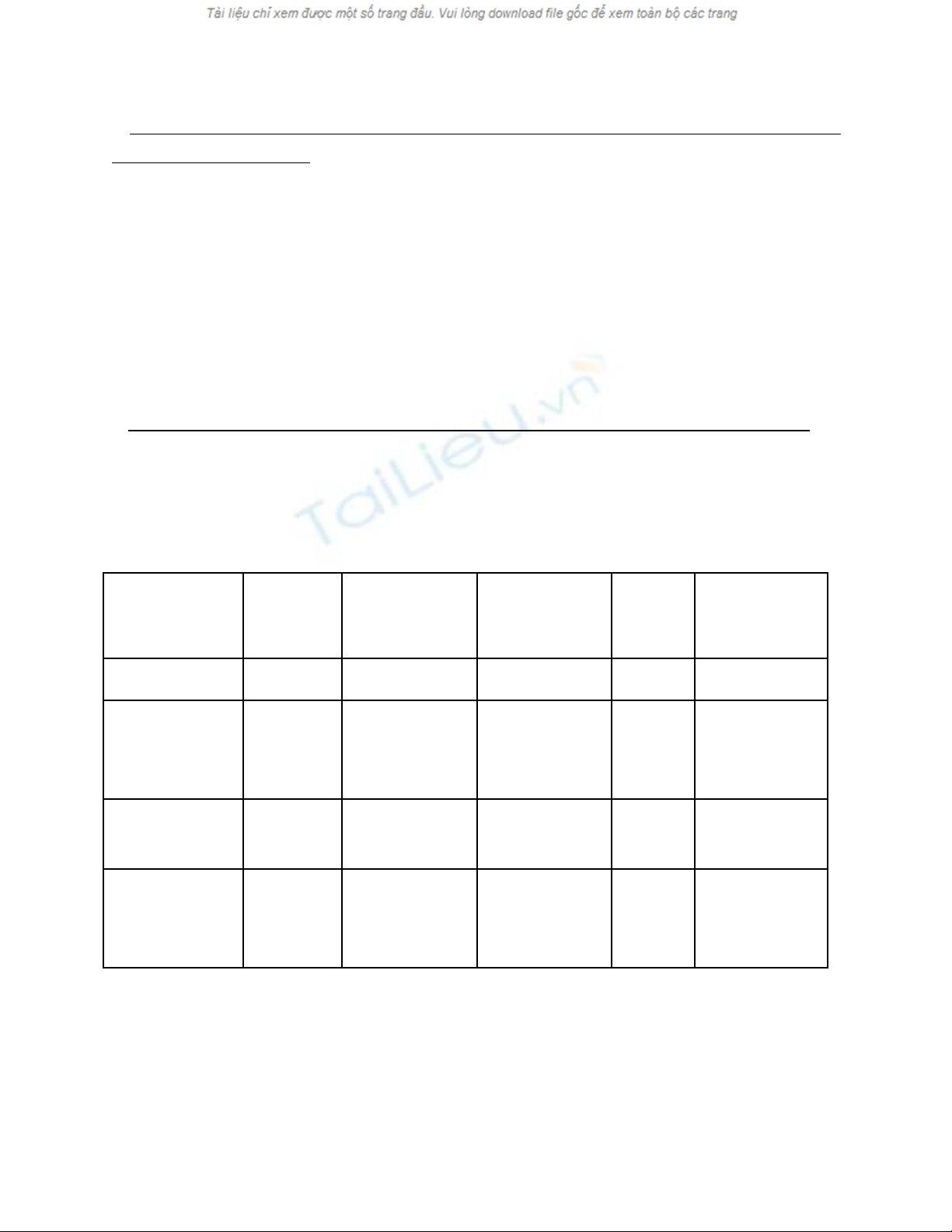

* V th c a ACB so v i các ngân hàng th ng m i c ph n (NHTMCP)ị ế ủ ớ ươ ạ ổ ầ

•Trong kh i ngân hàng th ng m i c ph n, ACB là ngân hàng d n đ u vố ươ ạ ổ ầ ẫ ầ ề

t ng tài s n, v n huy đ ng cho vay và l i nhu n. Sau đây là b ng so sánhổ ả ố ộ ợ ậ ả

m t s ch tiêu c a ACB v i m t vài NHTMCP l n vào cu i năm 2008:ộ ố ỉ ủ ớ ộ ớ ố

Ch tiêuỉ

(T đ ng)ỷ ồ

ACB Sacombank Eximbank Đông

Á

K th ngỹ ươ

T ng tài s nổ ả 105.306 67.469.131 48.248 34.713 59.360

Huy đ ngộ

ti n g iề ử

khách hàng

75.113 58.603.656 32.331 29.930 51.894

D n choư ợ

vay

34.833 33.708.357 21.232 25.529 26.019

L i nhu nợ ậ

tr c thuướ ế

TNDN

2.561 1.090.549 969 703 1.600

•V i t c đ tăng tr ng cao v huy đ ng v n và d n cho vay liên t cớ ố ộ ưở ề ộ ố ư ợ ụ

trong 3 năm 2006, 2007, 2008, ACB đang t o kho ng cách xa d n đ i v iạ ả ầ ố ớ

các đ i th c nh tranh chính trong h th ng NHTMCP v quy mô t ng tàiố ủ ạ ệ ố ề ổ

s n v n huy đ ng, d n cho vay và l i nhu nả ố ộ ư ợ ợ ậ

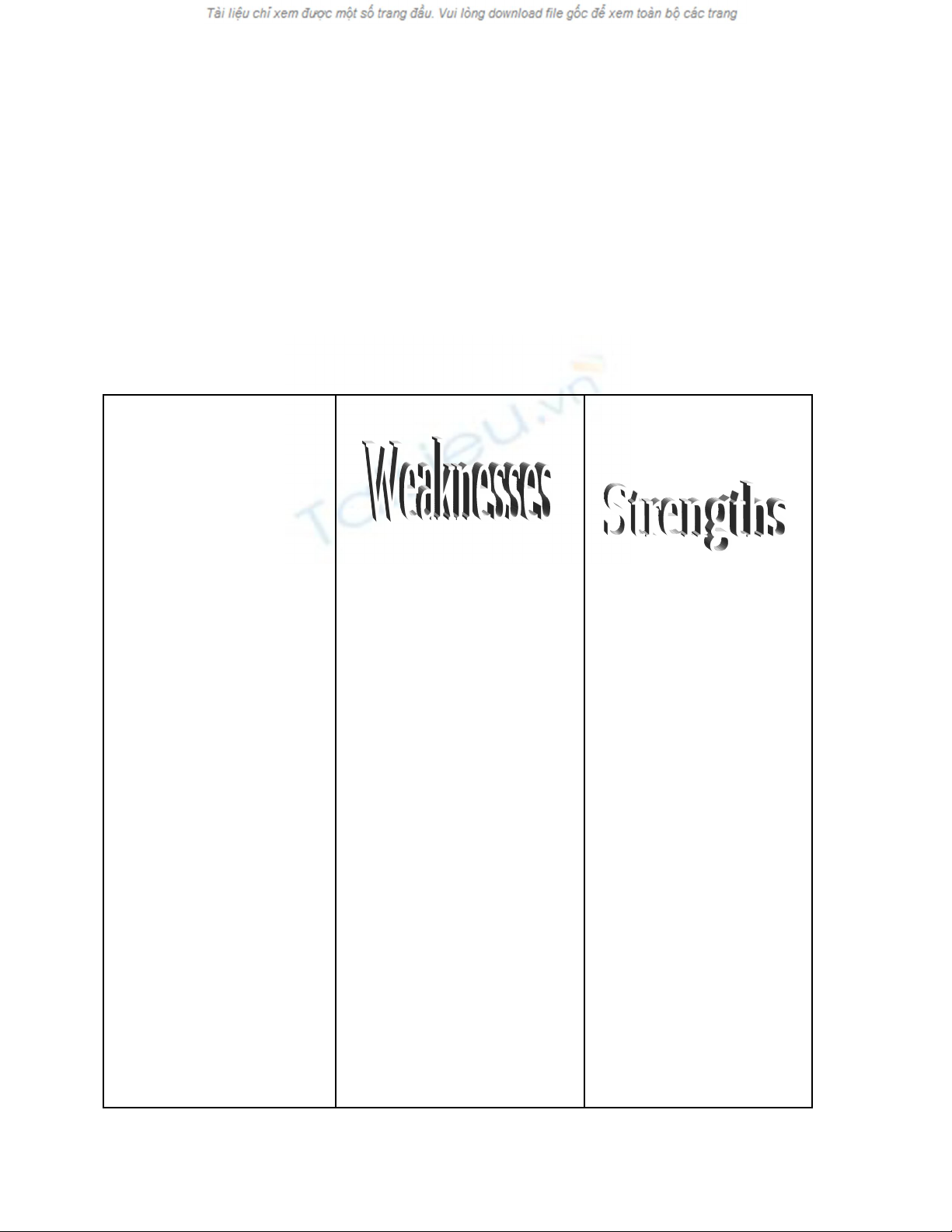

Thi t l p mô th c TOWS (Đ nh h ng chi n l c)ế ậ ứ ị ướ ế ượ

Li t kê nh ng đi m y uệ ữ ể ế

1. M ng l i: còn m ngạ ướ ỏ

so v i các ngân hàngớ

trong kh i và ch a đ cố ư ượ

ph kh p c n c.ủ ắ ả ướ

2. Lĩnh v c kinh doanhự

ch y u là cho thuê tàiủ ế

chính, n quá h n nhi uợ ạ ề

r i roủ

3. Ch a phát tri n đ cư ể ượ

các u th t các s nư ế ừ ả

ph m đi n t nh homeẩ ệ ử ư

Banking, internetbanking,

Phonebanking.

Li t kê nh ng đi mệ ữ ể

m nhạ

1. Th ng hi u, uy tín:ươ ệ

là ngân hàng uy tín

nh t trong h th ngấ ệ ố

ngân hàng Vi t Namệ

trong ho t đ ng ngo iạ ộ ạ

h i thanh toán xu tố ấ

nh p kh u và các d chậ ẩ ị

v tài chính ngân hàngụ

khác.

2. Quy mô: Đúng th 1ứ

h th ng ngân hàngệ ố

TMCP Vi t Nam vệ ề

t ng tài s n và v nổ ả ố

4. Các ch ng trìnhươ

Marketing qu ng cáo cònả

ít, hi u qu ch a cao.ệ ả ư

5. S khác bi t hoá trongự ệ

s n ph m, d ch v v nả ẩ ị ụ ẫ

ch a rõư

ch s h uủ ở ữ

3. Th ph n: Chi mị ầ ế

10% th ph n v n huyị ầ ố

đ ng ti t ki m c aộ ế ệ ủ

ngành ngân hàng,

chi m trên 57% thế ị

ph n th thanh toánầ ẻ

qu c t .ố ế

4. Kh năng sinh l i:ả ợ

L i nhu n đ t đ cợ ậ ạ ượ

cao nh t trong hấ ệ

th ng ngân hàngố

TMCP Vi t Nam,ệ

chi m g n 20% t ngế ầ ổ

l i nhu n c a kh iợ ậ ủ ố

ngân hàng TMCP năm

2008.

5. S n ph m d ch vả ẩ ị ụ

đa d ng ch t l ngạ ấ ượ

cao.

6. Ngu n nhân l cồ ự

ch t l ng cao, t oấ ượ ạ

đ c m t môi tr ngượ ộ ườ

văn hoá doanh nghi pệ

lành m nh. Và có n nạ ề

t ng công ngh ti nả ệ ế

ti n b c nh tế ậ ấ

![Ngân hàng câu hỏi trắc nghiệm Lý thuyết Tài chính - Tiền tệ: Học phần [Mô tả thêm về nội dung học phần nếu có]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251003/kimphuong1001/135x160/26991759476043.jpg)

![Bài tập Tài chính doanh nghiệp có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250927/aimy1105nd@gmail.com/135x160/92021759119232.jpg)