TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

340

CÁC HÌNH THỨC TÀI TRỢ TRÊN CHUỖI CUNG ỨNG VÀ THỰC TRẠNG TÀI

TRỢ TRÊN CHUỖI CUNG ỨNG TẠI DOANH NGHIỆP VIỆT NAM

VARIOUS SUPPLY CHAIN FINANCING MODES IN VIETNAM

ThS. Nguyễn Thị Nhã Uyên

Trường Đại học Kinh tế - Đại học Đà Nẵng

nhauyen142@gmail.com

TÓM TẮT

Trước đ y, trong rất nhiều nghiên cứu đ bàn về dòng vật chất và dòng thông tin trong chuỗi cung ứng. Trong

bài viết này, bàn về vấn đề tài chính trong chuỗi cung ứng – các hình thức tài trợ trên chuỗi cung ứng. Trong các

hình thức tài trợ trên chuỗi cung ứng, tài trợ chuỗi cung ứng (SCF) là khái niệm khá mới mẻ đối với doanh nghiệp

Việt Nam. Tuy nhiên, SCF đang bắt đầu thu hút sự quan tâm của nhiều doanh nghiệp bởi vì hoạt động này đem

lại lợi ích cho tất cả các bên tham gia, không chỉ giảm được vốn luân chuyển mà còn gia tăng sự hợp tác giữa

các thành phần trong chuỗi. Vì vậy, trong phạm vi nghiên cứu của bài viết này, tác giả nghiên cứu về các hình

thức tài trợ trên chuỗi cung ứng, đặc biệt là hình thức tài trợ chuỗi cung ứng (SCF) và nêu thực trạng tài trợ trên

chuỗi cung ứng tại doanh nghiệp Việt Nam.

Từ khóa: Chuỗi cung ứng, các hình thức tài trợ trên chuỗi cung ứng, tài trợ chuỗi cung ứng (SCF)

ABSTRACT

In the past, academic papers regarding supply chain management mainly dealt with the the flows of goods

and information. This paper finds greater attention on the financial flows between companies of the supply chain

and mentions the different approaches of financing in the supply chain. Of all measures of financing, the concept

of the supply chain finance (SCF) is relatively new for corporations in Viet Nam. However, corporations have

taken more look in supply chain finance (SCF) so it creats a true win-win for all parties involved as the most

atrractive tool to reduce the working capital and solid the relationships with their trade partners. Thus, this paper

aims to research the various supply chain finance modes especially supply chain finance (SCF) and provides

supply chain financing activities in Viet Nam.

Key words: supply chain, supply chain finance, supply chain financing modes.

1. Đặt vấn đề

Khái niệm về chuỗi cung ứng và quản trị chuỗi cung ứng không còn là khái niệm mới đối với

doanh nghiệp Việt Nam. Trong chuỗi cung ứng tồn tại 3 dòng: dòng vật chất, dòng thông tin và dòng

tài chính (Lambert và Pohlen 2001). Theo Pfohl và Gomm, 2009 thì quản trị chuỗi cung ứng đƣợc ứng

dụng trong hoạt động kinh doanh với mục tiêu tối đa hóa dòng vật chất, thông tin và dòng tài chính

bên trong các tổ chức và giữa các tổ chức bằng cách kết hợp các bộ phận chức năng và các tổ chức

khác nhau trong cùng một chuỗi. Trƣớc đây, những nghiên cứu về thiết kế và tối đa hóa dòng thông

tin và dòng vật chất trong chuỗi cung ứng đã đƣợc đề cập đến rất nhiều trong những nghiên cứu về

quản trị chuỗi cung ứng. Trong những năm gần đây, nghiên cứu về dòng tài chính trong chuỗi cung

ứng đƣợc quan tâm hơn

Theo thống kê của phòng thƣơng mại và công nghiệp Việt nam – VCCI, 32,3% doanh nghiệp

vay vốn để thực hiện phƣơng án kinh doanh mới, 11,9% doanh nghiệp vay để trả khoản nợ đến hạn và

30% doanh nghiệp vay vốn để trang rải chi phí lƣu động do khan hiếm tiền mặt (3). Điều này có

nghĩa nhu cầu vay vốn lƣu động đáp ứng nhu cầu kinh doanh khá cao nhƣng để tiếp cận nguồn vốn

vay gặp nhiều khó khăn mặc dù lãi suất vay đã bắt đầu giảm xuống. Trong điều kiện thiếu hụt về vốn,

tài trợ chuỗi cung ứng (SCF) là giài pháp giải quyết để tăng vốn luân chuyển cho các doanh nghiệp

HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

341

trong cùng chuỗi cung ứng. Vì vậy, trong phạm vi bài viết này, nghiên cứu về các hình thức tài trợ

trên chuỗi cung ứng và những lợi ích mà hình thức tài trợ đem lại cho doanh nghiêp. Phần sau, nêu rõ

thực trạng về tài trợ trên chuỗi cung ứng tại doanh nghiệp Việt Nam và một số kiến nghị để thực hiện

tài trợ chuỗi cung ứng (SCF).

2. Các hình thức tài trợ chuỗi cung ứng

Trƣớc khi bàn đến các hình thức tài trợ chuỗi cung ứng, đề cập khái niệm cơ bản trong dòng tài

chính của chuỗi cung ứng là chu kỳ chuyển hóa tiền mặt và nhu cầu vốn luân chuyển. Mục tiêu của

các hình thức tài trợ chuỗi cung ứng là để giảm chu kỳ chuyển hóa tiền mặt của thành phần trong

chuỗi và giảm nhu cầu vốn luân chuyển. Chu kỳ chuyển hóa tiền mặt bằng tổng chu kỳ chuyển hóa

hàng tồn kho (DIH) và chu kỳ chuyển hóa khoản phải thu (DSO) trừ cho chu kỳ chuyển hóa khoản

phải trả (DPO). Nếu xét trên chuỗi thì chu kỳ chuyển hóa khoản phải thu của nhà cung cấp chính là

chu kỳ chuyển hóa khoản phải trả của ngƣời mua. Nếu sử dụng SCF sẽ làm cho giảm chu kỳ chuyển

hóa khoản phải thu của nhà cung cấp và tăng chu kỳ chuyển hóa khoản phải trả của ngƣời mua vì vậy,

nhu cầu vốn luân chuyển của các thành phần trong chuỗi nhờ vậy mà đƣợc cải thiện hơn. Với việc

giảm nhu cầu vốn luân chuyển sẽ làm giảm nhu cầu tài trợ cho các hoạt động kinh doanh của doanh

nghiệp vì vậy giảm đƣợc áp lực thiếu hụt về vốn của các doanh nghiệp hiện nay.

Có hai hình thức tài trợ trên chuỗi cung ứng: tài trợ chuỗi cung ứng từ thành phần bên trong

chuỗi (mô hình tài trợ chuỗi cung ứng truyền thống) và tài trợ chuỗi cung ứng từ thành phần ở bên

ngoài chuỗi (mô hình tài trợ chuỗi cung ứng hiện đại). Mô hình tài trợ chuỗi cung ứng truyền thống

đƣợc sử dụng rộng rãi và là có rất nhiều đề tài nghiên cứu về vấn đề này tuy nhiên hiện nay trong thực

tế mô hình tài trợ chuỗi cung ứng mới cũng đã sử dụng và thu hút rất nhiều sự quan tâm.

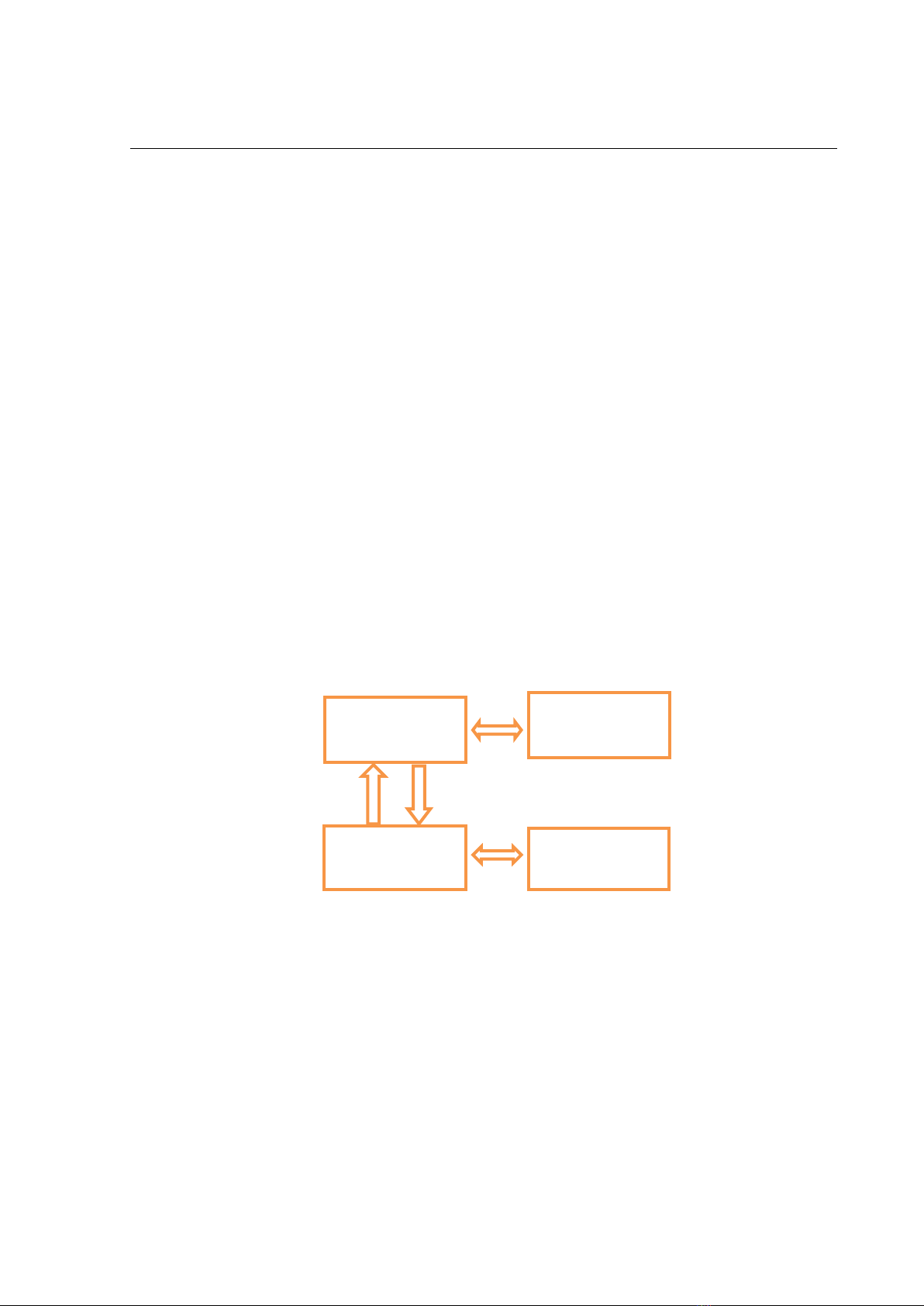

3. Mô hình tài trợ chuỗi cung ứng truyền thống

Hinh 1: Mô hình tài trợ chuỗi cung ứng truyền thống

Trong chuỗi cung ứng, nhà cung cấp nguyên vật liệu cung ứng nguyên vật liệu đầu vào cho nhà

sản xuất (ngƣời mua), nhà sản xuất sẽ tạo ra sản phẩm và cung cấp sản phẩm cho khách hàng thông

qua nhà phân phối. Đối với mô hình tài trợ chuỗi cung ứng truyền thống, nhà cung cấp chính là ngƣời

tài trợ chính cho vốn luân chuyển của ngƣời mua. Và trong điều kiện cả nhà cung cấp và ngƣời mua

đều thiếu vốn luân chuyển, họ sẽ tìm đến nguồn vốn từ các ngân hàng.

Nhà sản xuất sẽ gia tăng thời hạn trả tiền từ nhà cung cấp làm tăng kỳ thanh toán bình quân.

Đồng thời, nhà sản xuất sẽ tìm cách thu đƣợc khoản tín dụng từ nhà phân phối của mình để tăng chu

kỳ chuyển hóa khoản phải thu. Với cách làm nhƣ vậy, nhà sản xuất sẽ làm tăng đƣợc chu kỳ chuyển

hóa tiền mặt. Cùng lúc đó, nhà sản xuất có thể thu đƣợc tiền nhanh hơn từ nhà phân phối và chi trả

Ngân hàng của

ngƣời mua

Nhà cung cấp

(ngƣời bán)

Nhà sản xuất

(ngƣời mua)

Ngân hàng của

nhà cung cấp

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

342

chậm cho nhà cung cấp của mình, vì vậy làm tăng vốn luân chuyển và tăng dòng tiền từ hoạt động

kinh doanh.

Tuy nhiên, trong cùng một chuỗi thì chu kỳ chuyển hóa khoản phải thu của ngƣời mua chính là

chu kỳ thanh toán của ngƣời bán. Vì vậy, trong khi nhà sản xuất tìm cách trì hoãn thanh toán khoản

phải trả của mình để làm cho chu kỳ chuyển hóa khoản phải trả tăng lên thì nhà cung cấp có mục tiêu

là thu đƣợc khoản tín dụng từ ngƣời mua sớm nhất có thể và để kiểm soát đƣợc khoản phải thu của

mình. Rõ ràng trong mô hình tài trợ chuỗi cung ứng truyền thống, vốn luân chuyển của ngƣời mua

đƣợc tài trợ bởi chính nhà cung cấp và khách hàng của nó bằng cách rút ngắn thời gian thu tiền của

khách hàng và kéo dài thời hạn khoản phải trả cho nhà cung cấp. Vì vậy, mô hình tài trợ trong chuỗi

cung ứng truyền thống là mô hình tài trợ có tổng lợi ích bằng không. Việc tăng nguồn vốn tài trợ từ

nhà cung cấp sẽ đem lại lợi ích cho ngƣời mua nhƣng đồng thời nó lại gây thiệt hại cho nguồn vốn

hoạt động của chính nhà cung cấp. Nhƣ vậy xét một cách khách quan, chuỗi cung ứng sẽ hoạt động

không dựa trên cơ sở đem lại lợi ích cho tất cả thành phần khác trong chuỗi. . Nhƣ Dyckmann (2009)

cho rằng ―bởi vì lợi ích của ngƣời mua và ngƣời bán mâu thuẫn với nhau – ngƣời mua mong muốn gia

tăng thời hạn trả tiền trong khi ngƣời bán lại mong muốn thu tiền sớm hơn – lợi ích cho tất cả các bên

tham gia dƣờng nhƣ khó xác định.‖

Điều này có nghĩa để duy trì dòng tài trợ trong chuỗi cung ứng đòi hỏi công ty phải quy mô đủ

lớn, có đủ tiềm lực tài chính để có thể cho gia hạn khoản phải thu cho khách hàng và đồng thời trả tiền

sớm cho nhà cung cấp. Nhƣ vậy, mô hình tài trợ chuỗi cung ứng truyền thống tồn tại 2 vấn đề, (1)

công ty trong chuỗi phải đủ khả năng tài chỉnh và quy mô đủ lớn để tài trợ cho hoạt động trong chuỗi

và (2) liệu các thành phần trong chuỗi đều hƣởng lợi nhƣ nhau. Thêm vào đó, sự phát triển của nền

kinh tế toàn cầu đòi hỏi mức độ hợp tác giữa các thành phần càng nhiều và sâu hơn. Nếu nhƣ trƣớc

đây, rủi ro của ngƣời mua có thể đƣợc xem là rủi ro chuyển hóa từ nguyên vật liệu đến sản phẩm cuối

cùng cung cấp cho khách hàng thì hiện nay rủi ro khó xác định hơn, các thành phần trong chuỗi hợp

tác, tƣơng tác với nhau trong phạm vi toàn cầu, với những tác động khác nhau và mức độ rủi ro khác

nhau.

Với những lý do tồn tại bên trong và bên ngoài của mô hình tài trợ chuỗi cung ứng truyền

thống, mô hình tài trợ này khó có thể đáp ứng đƣợc nhu cầu thay đổi hiện tại. Vì vậy, xuất hiện mô

hình tài trợ chuỗi cung ứng từ thành phần bên ngoài (mô hình tài trợ chuỗi cung ứng hiện đại ).

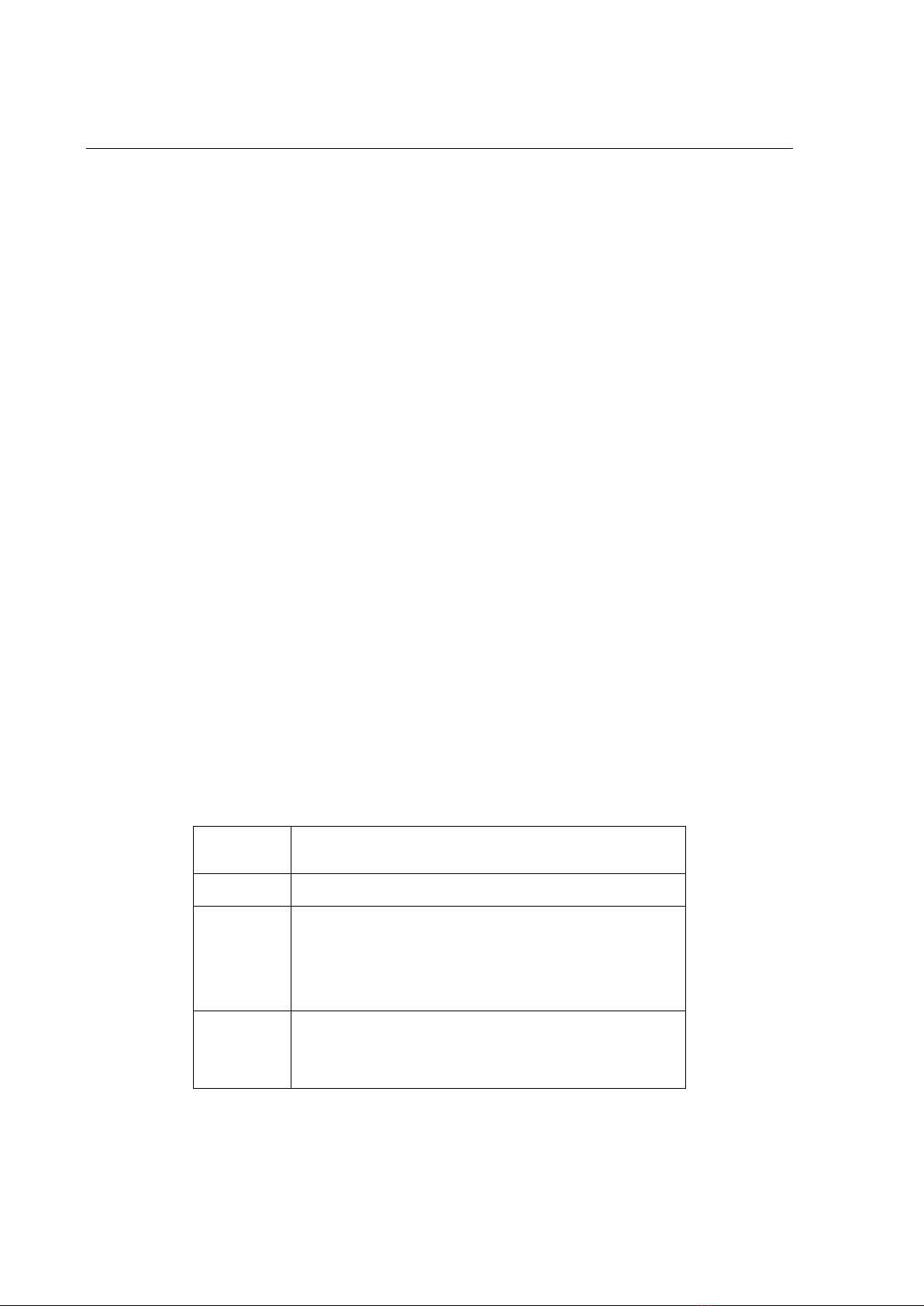

Tài trợ chuỗi cung ứng truyền thống

Đặc điểm

Nhà cung cấp tài trợ vốn luân chuyển cho ngƣời mua

Ƣu điểm

Đem lại lợi ích cho ngƣời mua hoặc ngƣời bán: giảm

chu kỳ chuyển hóa tiền mặt và vốn luân chuyển cho

các đối tác trên chuỗi

Hạn chế

Tổng lợi ích bằng không. Lợi ích của thành phần này

sẽ có thể gây thiệt hạn cho thành phần khác trong

chuỗi

Hình 2: Nh ng lợi ích và hạn chế của hình thức tài trợ chuỗi cung ứng truyền thống

HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

343

4. Mô hình tài trợ chuỗi cung ứng hiện đại

Với hạn chế mô hình tài trợ chuỗi cung ứng truyền thống, mô hình tài trợ mới có sự tham gia

của thành phần bên ngoài, đó là trung tâm tài chính. Trung tâm tài chính ở đây có thể hiểu là hệ thống

ngân hàng hoặc tổ chức tài chính. Hiện nay, ngân hàng tham gia vào chuỗi là chủ yếu. Trung tâm tài

chính tham gia trong chuỗi với vai trò ngƣời cung cấp vốn cho hoạt động kinh doanh của các đối tác

trong chuỗi. Tùy theo mức độ liên kết giữa ngƣời mua – trung tâm tài chính - nhà cung cấp mà có hai

hình thức tài trợ chủ yếu: bao thanh toán và tài trợ chuỗi cung ứng (gọi là SCF).

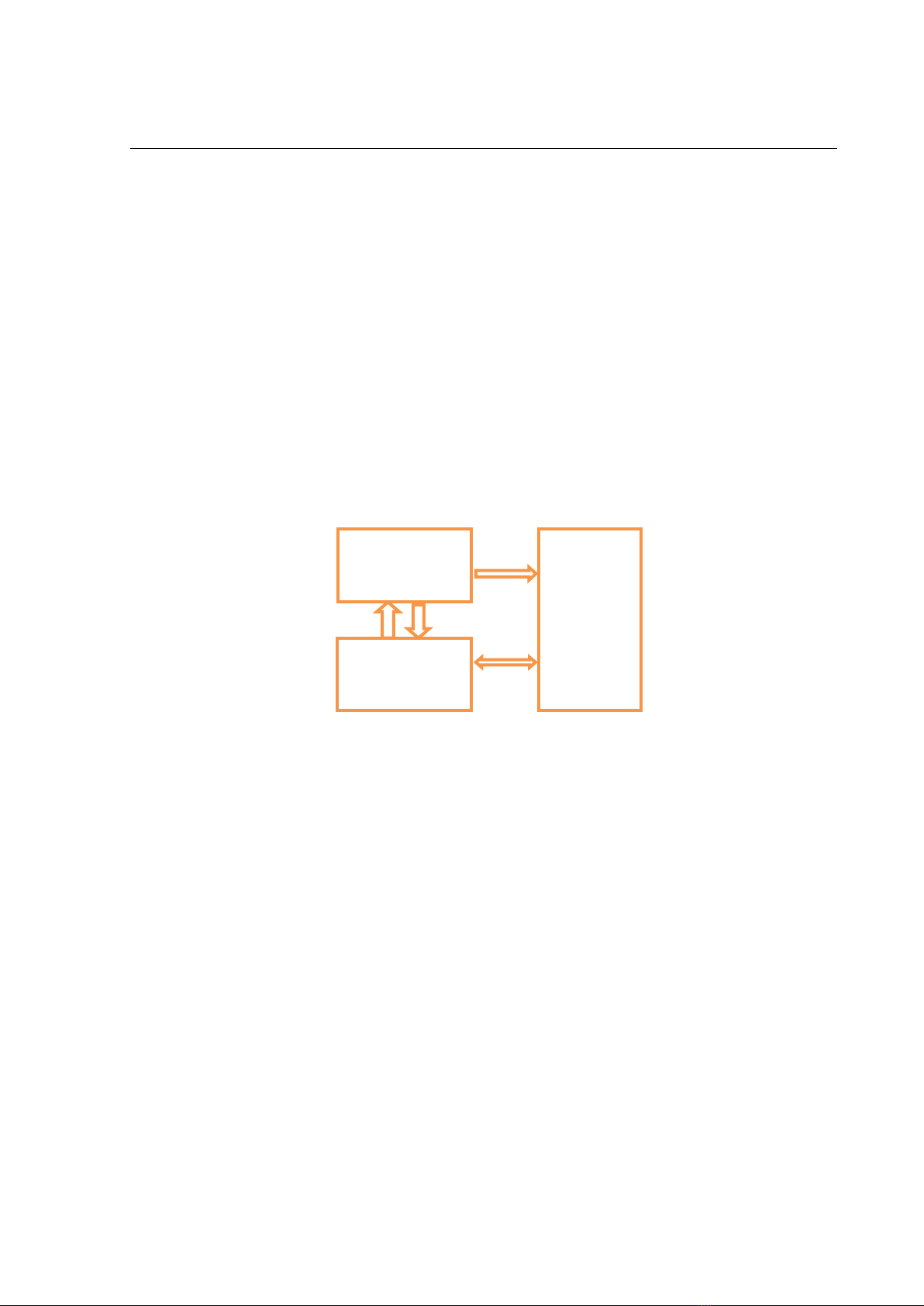

4.1. Bao thanh toán

Bao thanh toán là quá trình tài trợ trong đó một tổ chức - ngƣời bao thanh toán – mua khoản

phải thu của một công ty khác (Soufani 2002). Ngƣời bao thanh toán sẽ trả khoản tiền hay ―ứng trƣớc‖

khoản tiền cho ngƣời bán khoản phải thu. Khoản tiền phải trả tƣơng ứng với giá trị của khoản phải thu

trừ phần lãi suất trả cho ngƣời bao thanh toán và khoản chi phí khác. Bao thanh toán khác với hình

thức vay vốn từ ngân hàng bởi vì ngƣời bao thanh toán quyết định thực hiện bao thanh toán không chỉ

dựa trên cơ sở đánh giá mức độ tín nhiệm của ngƣời bán khoản phải thu mà còn dựa trên giá trị và rủi

ro của khoản phải thu

Hình 3: Bao thanh toán

Bao thanh toán đƣợc thực hiện theo quy trình nhƣ sau:

(1): nhà cung cấp cung cấp hàng cho ngƣời mua

(2): ngƣời mua xác nhận đơn hàng và xác nhận thanh toán

(3): nhà cung cấp hình thành khoản phải thu và bán khoản phải thu cho ngân hàng. Ngân hàng

thực hiện bao thanh toán và ứng trƣớc khoản tiền cho nhà cung cấp

(4): Đến ngày thanh toán, ngƣời mua thanh toán tiền cho ngân hàng

Với hình thức tài trợ chuỗi cung ứng truyền thống thì nhà cung cấp sẽ là ngƣời tài trợ cho hoạt

động nhà sản xuất. Với hình thức bao thanh toán, các ngân hàng đóng vai trò là ngƣời tài trợ cho

nguồn vốn luân chuyển của nhà sản xuất. Nhà cung cấp trong chuỗi sẽ liên kết với các ngân hàng (đối

tƣợng từ bên ngoài chuỗi) và bán các khoản phải thu của mình. Nhà sản xuất sẽ thanh toán cho ngân

hàng khi đến hạn trả khoản tín dụng từ nhà cung cấp.

Với sự tham gia của tổ chức tài chính dƣới hình thức bao thanh toán, nhà cung cấp sẽ thu tiền

nhanh hơn làm tăng chu kỳ chuyển hóa khoản phải thu vì vậy giảm chu kỳ chuyển hóa tiền mặt và nhu

cầu vốn luân chuyển. Trong khi đó, ngƣời bán vẫn có thể kéo dài thời hạn thanh toán của mình mà

không làm tăng gánh nặng tài chính cho nhà cung cấp. Rõ ràng, trong trƣờng hợp thực hiện bao thanh

toán, nhà cung cấp giảm áp lực về vốn luân chuyển và giảm rủi ro không thanh toán khoản phải thu từ

1

Nhà cung cấp

(ngƣời bán)

Nhà sản xuất

(ngƣời mua)

Trung tâm

tài chính

2

4

3

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

344

ngƣời mua nhƣng thay vào đó nhà cung cấp chấp nhận giảm lợi nhuận do chấp nhận mức phí từ ngƣời

bao thanh toán. Và thƣờng mức phí này khá cao, bởi vì mức phí này dựa trên mức độ rủi ro của nhà

cung cấp - tức ngƣời bán chứ không phải là mức độ rủi ro của ngƣời mua. Nhà cung cấp và ngân hàng

liên kết với nhau để thực hiện việc bán các khoản phải thu và ngân hàng tham gia thực hiện nhiệm vụ

thu các khoản phải thu của nhà cung cấp. Nhƣng phần lớn, khi tham gia ngân hàng khó có thể đánh

giá đƣợc mức độ rủi ro của các khoản phải thu vì vậy họ sẽ tính mức phí dựa trên mức độ rủi ro của

nhà cung cấp.

Vì vậy, có thể nói hình thức bao thanh toán là hình thức có thể đem lại lợi ích cho nhà cung cấp

trong chuỗi nhƣng ứng với lợi ích tăng thêm của nhà cung cấp là giảm dòng tiền thu đƣợc từ việc bán

hàng do phải chi trả chi phí cho ngƣời bao thanh toán (thƣờng mức phí này khá cao). Nếu xét trên toàn

bộ chuỗi, thì hình thức này vẫn chƣa đem lại lợi ích cho tất cả các thành phần tham gia vào chuỗi đặc

biệt đối với nhà cung cấp.

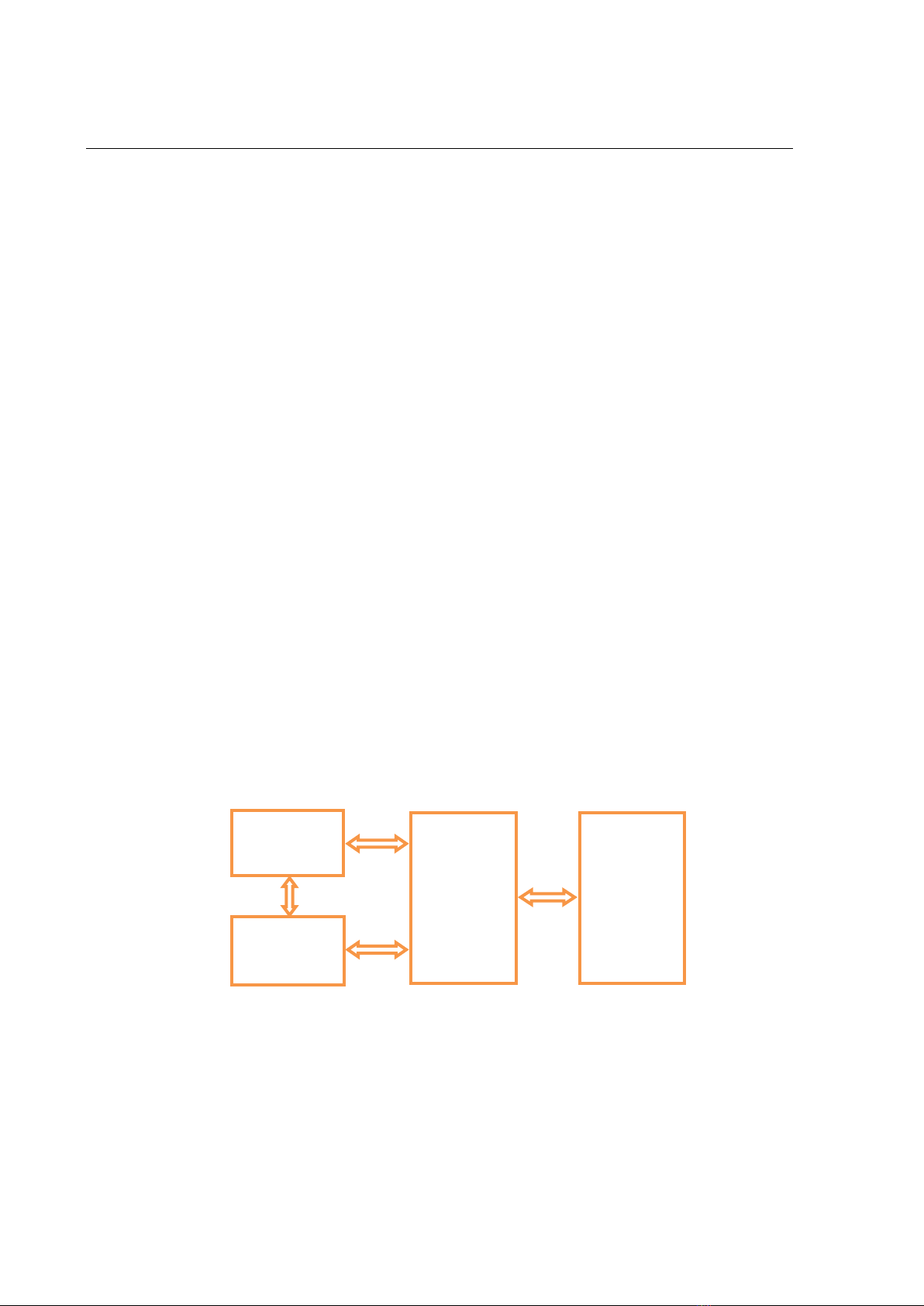

4.2. Tài trợ chuỗi cung ứng (SCF).

Để khắc phục những hạn chế của các mô hình tài trợ ở trên, mô hình tài trợ chuỗi cung ứng

(SCF) có sự tham gia và mức độ liên kết cao của nhà cung cấp - ngƣời bán và tổ chức tài chính. Theo

Pfohl và Gomm, 2009, tài trợ chuỗi cung ứng (SCF) là tối đa hóa nguồn tài trợ giữa các thành phần

trong chuỗi và quá trình tích hợp tài trợ giữa ngƣời mua, nhà cung cấp và tổ chức tài chính để tăng giá

trị cho tất cả cá thành phần tham gia trong chuỗi. Nhƣ Kitt Carswell (2006) định nghĩa tài trợ chuỗi

cung ứng là ―một sự kết nối giữa hoạt động tài trợ thƣơng mại của hệ thống tài chính … và hệ thống

thông tin kết nối ngƣời mua-ngƣời bán và hệ thống tài chính‖. Có thể nói, tài trợ chuỗi cung ứng kết

nối tất cả ngƣời mua, ngƣời bán và tổ chức tài chính dựa trên nền tảng công nghệ và tích hợp thông tin

để có thể giảm đƣợc chi phí vốn, tăng mức độ liên kết, tăng lƣợng tiền mặt và giảm nhu cầu vốn luân

chuyển cho các thành phần trong chuỗi. Khác với hình thức tài trợ bao thanh toán, vai trò của tổ chức

tài chính trong mô hình tài trợ chuỗi cung ứng không đơn thuần chỉ là nguồn cung cấp vốn cho khoản

phải thu của nhà cung cấp mà tổ chức tài chính đóng vai trò nhƣ là một mắc xích liên kết giữa nhà sản

xuất và nhà cung cấp. Với mô hình tài trợ này thì ba đối tƣợng, nhà cung cấp - ngƣời mua - tổ chức tài

chính trở thành đối tác chiến lƣợc và cùng nhau chia sẻ thông tin và ứng dụng công nghệ để có thể đƣa

ra quyết định hoạt động và tài trợ.

Hình 4: Tài trợ chuỗi cung ứng (SCF)

Để thực hiện tài trợ chuỗi cung ứng (SCF), trƣớc hêt nhà sản xuất và ngân hàng sẽ thiết lập mối

quan hệ hợp tác chiến lƣợc. Tổ chức tài chính và nhà sản xuất sẽ cùng thảo luận và lựa chọn các nhà

cung cấp - đối tác chiến lƣợc trên chuỗi và cùng nhau xác định chi phí vốn cho các đối tác này. Tuy

nhiên, mức chi phí vốn này đƣợc dựa trên cơ sở mức chi phí vốn của ngƣời mua bởi vì lúc này ngƣời

Nhà cung cấp

(ngƣời bán)

Nhà sản xuất

(ngƣời mua)

Trung tâm

tài chính

Hệ thống

thông tin

![Tổng quan môn học Quản trị logistics kinh doanh: [Thông tin chi tiết/Hướng dẫn/Tài liệu]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250604/nganga_00/135x160/624_tong-quan-mon-hoc-quan-tri-logistics-kinh-doanh.jpg)

![Tài liệu học tập Logistics và quản trị chuỗi cung ứng Phần 2: [Mô tả chi tiết nội dung tài liệu]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240408/khanhchi090625/135x160/560167557.jpg)

![Bài giảng Logistic: Kho công cộng [Chuẩn Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250926/duyaokij2004@gmail.com/135x160/37761759129622.jpg)

![Bài giảng Mô hình và thiết kế hệ thống Logistics [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250919/kimphuong1001/135x160/30911758252266.jpg)

![Trắc nghiệm nghiệp vụ giao nhận và khai báo hải quan [mới nhất 2024]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250916/dngapr1187/135x160/69491758016420.jpg)

![Bài giảng quản lý chuỗi cung ứng: Cung ứng và mua hàng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250915/nguyendinhdanhbgg2005@gmail.com/135x160/67081757989489.jpg)

![Đề thi Quản trị Logistics và chuỗi cung ứng quốc tế học kì 2 năm 2024-2025 có đáp án [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250915/kimphuong1001/135x160/59591757927414.jpg)