1

9. CÁC YẾU TỐ ẢNH HƯỚNG ĐẾN CẤU TRÚC VỐN CÁC DOANH

NGHIỆP ĐƯỢC NIÊM YẾT TRÊN SÀN HOSE

FACTORS AFFECTING THE CAPITAL STRUCTURE OF COMPANIES

LISTED ON THE HOSE

TS. Trần Thế Nữ*

Nguyễn Thùy Dương*

Tóm tắt

Chất lượng cấu trúc vốn của doanh nghiệp (DN) có vai trò quan trọng trong quản lý

tài chính và hoạt động kinh doanh. Vì thế, việc tối ưu hóa cấu trúc vốn giúp DN nâng cao

hiệu quả hoạt động và khả năng cạnh tranh. Có nhiều yếu tố ảnh hưởng đến cấu trúc vốn

của DN, tuy nhiên nghiên cứu này tập trung vào 06 yếu tố bên trong DN, bao gồm: Quy mô

DN (SIZE), Tài sản cố định hữu hình (TANG), Tính thanh khoản của tài sản (LIQ), Khả

năng sinh lời (ROA), Sự tăng trưởng của DN (GROWTH) và Tuổi của DN (AGE). Nghiên

cứu được thực hiện trên 50 công ty phi tài chính niêm yết trên sàn HOSE, trong giai đoạn

2019 - 2023. Dữ liệu nghiên cứu là dữ liệu mảng (panel data) được thu thập từ báo cáo tài

chính đã kiểm toán và công bố trên các trang web tài chính uy tín. Kết quả nghiên cứu chỉ

ra rằng, các yếu tố này đều có ảnh hưởng đến cấu trúc vốn của DN.

Từ khóa: cấu trúc vốn, yếu tố nội bộ doanh nghiệp, sàn chứng khoán HOSE.

Abstract

The quality of a company's capital structure plays a crucial role in financial

management and business operations. Therefore, optimizing the capital structure helps

companies enhance their operational efficiency and competitiveness. There are many

factors that influence a company's capital structure; however, this study focuses on six

internal factors, including: company size (SIZE), tangible fixed assets (TANG), liquidity of

assets (LIQ), profitability (ROA), company growth (GROWTH), and age of the company

(AGE). The research is conducted on 50 non-financial companies listed on the HOSE from

2019 to 2023. The research data is panel data, collected from audited financial statements

published on reputable financial websites. The research results indicate that these factors

all influence the capital structure of the company.

Keywords: capital structure, internal factors of the company, HOSE stock exchange.

JEL Classifications: M20, M21, M29.

2

1. Giới thiệu chung

Trong bối cảnh nền kinh tế toàn cầu đang thay đổi nhanh chóng, việc quản lý cấu

trúc vốn trở thành yếu tố thiết yếu cho sự tồn tại và phát triển bền vững của DN. Cấu trúc

vốn được định nghĩa là sự kết hợp giữa các nguồn tài trợ như nợ và vốn cổ phần, ảnh hưởng

trực tiếp đến khả năng tài chính, lợi nhuận và mức độ rủi ro của DN. Theo số liệu thống kê

năm 2023, nền kinh tế Việt Nam ghi nhận mức tăng trưởng GDP đạt 6,5%. Tuy nhiên, các

DN niêm yết trên sàn chứng khoán vẫn phải đối mặt với nhiều thách thức trong việc tối ưu

hóa nguồn vốn. Cụ thể, các DN này thường gặp khó khăn trong việc duy trì sự cân đối giữa

nợ và vốn chủ sở hữu, dẫn đến những quyết định tài chính chưa thực sự hiệu quả. Việc

nghiên cứu các yếu tố tác động đến cấu trúc vốn trở nên cần thiết, nhằm nâng cao hiệu quả

hoạt động và tối ưu hóa quyết định tài chính của DN.

Theo báo cáo của Ủy ban Chứng khoán Nhà nước (2023), tính đến tháng 12/2023,

tổng số DN niêm yết trên sàn HOSE đã đạt khoảng 1.500 DN, trong đó tỷ lệ DN có cấu trúc

vốn bền vững là rất thấp. Điều này đặt ra thách thức không nhỏ cho các nhà quản lý trong

việc xây dựng một hệ thống tài chính vững mạnh, đồng thời khuyến khích các nghiên cứu

chuyên sâu về các yếu tố ảnh hưởng đến cấu trúc vốn của các DN. Bài viết này sẽ tập trung

vào việc phân tích các yếu tố này, nhằm đưa ra những khuyến nghị hữu ích cho các DN

được niêm yết trên sàn HOSE. Nội dung bài viết sẽ bao gồm giới thiệu chung, lý thuyết về

cấu trúc vốn, phương pháp nghiên cứu, kết quả nghiên cứu và các khuyến nghị để hỗ trợ

DN trong việc cải thiện cấu trúc vốn, từ đó nâng cao khả năng cạnh tranh và phát triển bền

vững.

2. Tổng quan nghiên cứu

Nhiều nghiên cứu đã làm rõ các yếu tố ảnh hưởng đến cấu trúc vốn của DN niêm

yết. Nghiên cứu của Khaki và Akin, (2020) về 329 công ty phi tài chính tại các quốc gia

thuộc Hội đồng Hợp tác vùng Vịnh (GCC) chỉ ra rằng, quy mô DN, tài sản cố định hữu

hình và cơ hội tăng trưởng có tác động tích cực đến mức độ sử dụng nợ; trong khi lợi

nhuận, tuổi đời DN và các hạn chế về tài chính có tác động tiêu cực. Nghiên cứu này cũng

nhấn mạnh rằng, các yếu tố thể chế ở GCC có ảnh hưởng nhỏ nhưng tương tự như ở các

quốc gia đang phát triển khác.

Tương tự, Trương Gia Hân và Lê Thị Phương Loan, (2023) cho thấy, quy mô DN, tỷ

suất sinh lời, và tính thanh khoản là những yếu tố quan trọng ảnh hưởng đến cấu trúc vốn

của các DN bất động sản niêm yết trên sàn HOSE. Trong khi đó, nghiên cứu của Đặng Thị

Quỳnh Anh và Quách Thị Hải Yến, (2014) chỉ ra rằng, quy mô và tài sản cố định có mối

3

quan hệ tích cực với cấu trúc vốn tại Việt Nam, trong khi tính thanh khoản và sở hữu nhà

nước lại có ảnh hưởng tiêu cực.

Ngoài ra, nghiên cứu của Lương Thị Thúy Diễm, (2021) xác nhận mối liên hệ giữa

quy mô DN và cấu trúc vốn, chỉ ra ảnh hưởng của quy mô, tài sản cố định và lợi nhuận đến

cấu trúc vốn của các DN niêm yết. Bên cạnh đó, nghiên cứu của Trần Việt Dũng và Bùi

Đan Thanh, (2019) chỉ ra rằng, khả năng sinh lời, tỷ lệ tài sản cố định trên tổng tài sản và số

năm hoạt động có ảnh hưởng tiêu cực đến cấu trúc vốn của các DN niêm yết trên thị trường

chứng khoán Việt Nam; ngược lại, quy mô DN và tốc độ tăng trưởng có tác động tích cực

đến cấu trúc vốn.

Nhìn chung, do đặc thù của nền kinh tế Việt Nam cùng với biến động sau đại dịch

COVID-19 càng làm rõ sự cần thiết nghiên cứu các yếu tố ảnh hưởng đến cấu trúc vốn của

DN phi tài chính niêm yết trên sàn HOSE, nhất là khi những yếu tố này vẫn chưa được khai

thác đầy đủ trong các nghiên cứu hiện tại.

3. Mô hình nghiên cứu

Dựa theo tổng quan các nghiên cứu ở trên, tác giả đề xuất mô hình nghiên cứu về các

yếu tố ảnh hướng đến cấu trúc vốn các DN được niêm yết trên sàn HOSE.

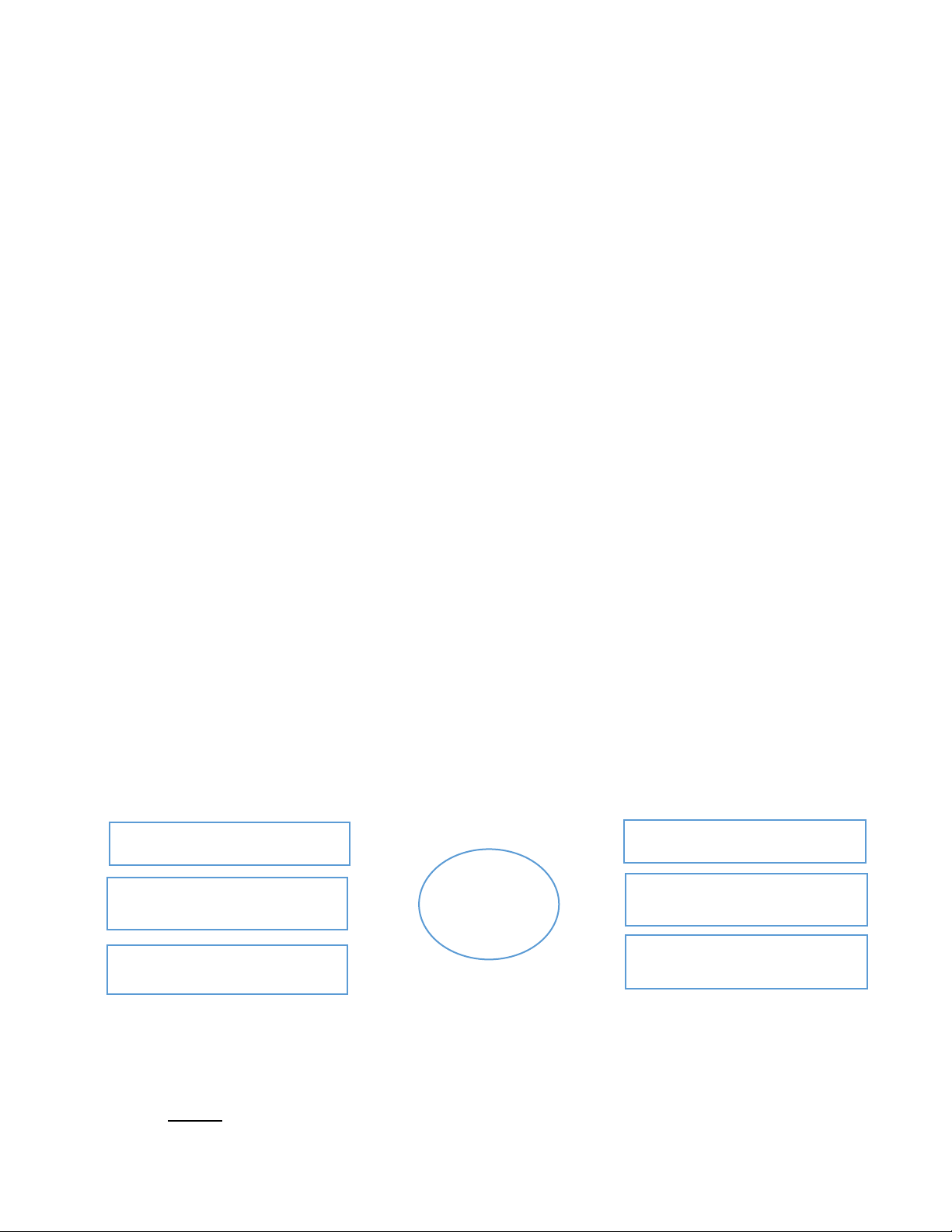

H1: Quy mô DN có mối tương quan âm với cơ cấu vốn của DN.

H2: Cơ cấu tài sản có mối tương quan âm với cơ cấu vốn của DN.

H3: Khả năng thanh toán ngắn hạn có mối tương quan âm với cơ cấu vốn của DN.

H4: Khả năng sinh lời có mối tương quan âm với cơ cấu vốn của DN.

H5: Tốc độ tăng trưởng có mối tương quan dương với cơ cấu vốn của DN.

H6: Tuổi DN có mối tương quan dương với cấu trúc vốn của DN.

Mô hình hồi quy tuyến tính

Phương trình: DE = β0 + β1SIZEit + β2AGEit + β3GROWTHit + β4TANGit +

β5LIQit + β6ROAit+ eit

Trong đó:

Cấu trúc

vốn

H1. Quy mô DN

H2. Cơ cấu tài sản

H3. Khả năng thanh toán H6. Tuổi DN

H4. Khả năng sinh lời

H5. Tốc độ tăng trưởng

4

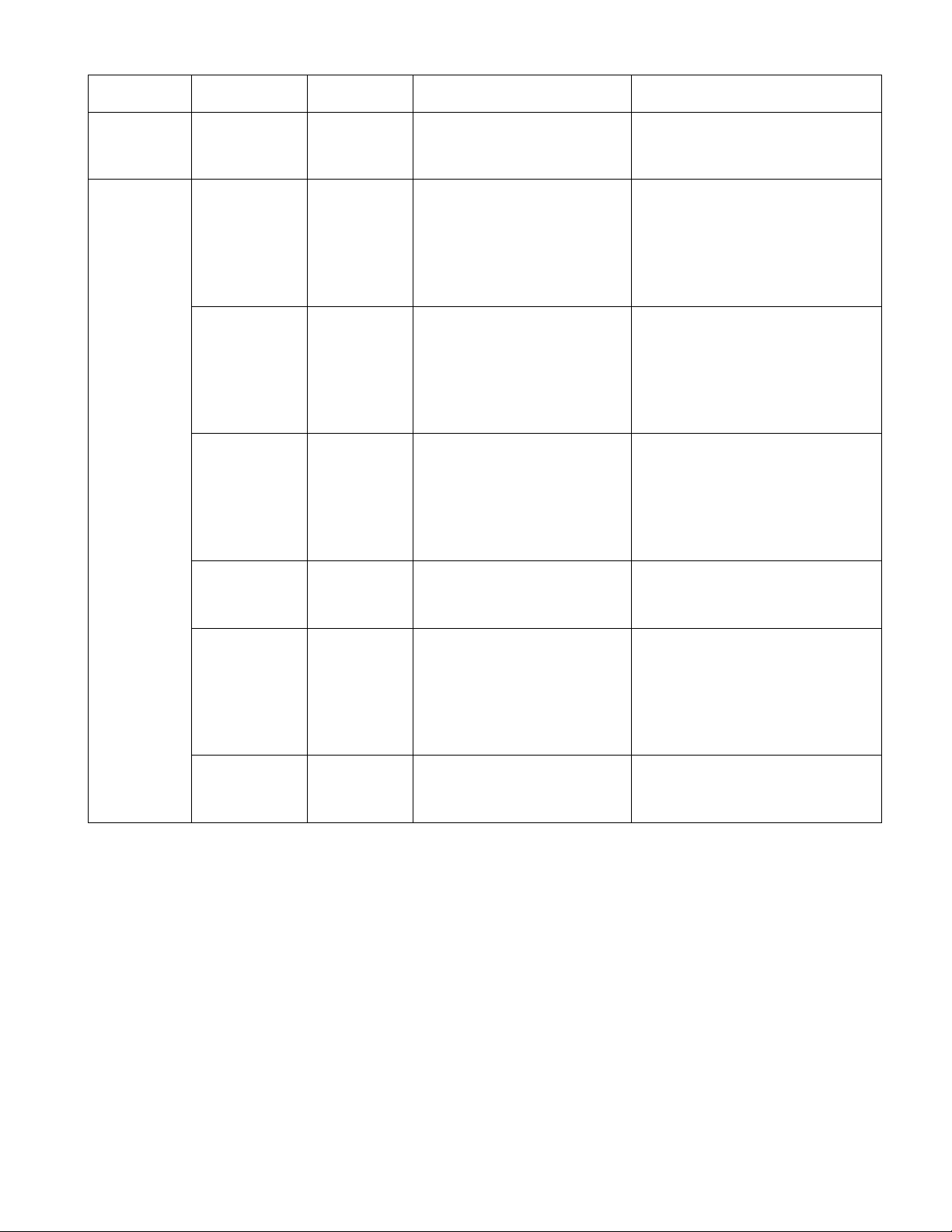

Biến Ký hiệu Cách đo lường Nghiên cứu cơ sở

Biến

phụ thuộc

Cấu trúc

vốn

DE DE = (Tổng nợ phải

trả)/(Tổng tài sản)

Biến độc

lập

Quy mô

DN

SIZE SIZE = Log

(Tổng tài sản)

(Audil Rashid Khaki, Ahmet

Akin, 2020); (Trương Gia

Hân, Lê Thị Phương Loan,

2023).

Cơ cấu tài

sản

TANG TANG = (Tài sản cố

định hữu hình)/(Tổng tài

sản).

(Đặng Thị Quỳnh Anh,

Quách Thị Hải Yến, 2014);

(Trương Gia Hân, Lê Thị

Phương Loan, 2023).

Khả năng

thanh toán

LIQ LIQ = (Tài sản ngắn

hạn)/(Nợ ngắn hạn).

(Trương Gia Hân, Lê Thị

Phương Loan, 2023);

(Lương Thị Thúy Diễm,

2021).

Khả năng

sinh lời

ROA ROA = (Lợi nhuận sau

thuế)/(Tổng tài sản).

(Đặng Thị Quỳnh Anh,

Quách Thị Hải Yến, 2014).

Tốc độ tăng

trưởng

GROWTH GROWTH = [DTn -

DT(n-1)]/DT(n-1).

(Đặng Thị Quỳnh Anh,

Quách Thị Hải Yến, 2014);

(Lương Thị Thúy Diễm,

2021).

Tuổi DN AGE AGE = (Năm nghiên

cứu – Năm thành lập).

(Trần Việt Dũng, Bùi Đan

Thanh, 2019).

Dữ liệu nghiên cứu được thu thập từ 50 công ty phi tài chính niêm yết trên HOSE,

trong giai đoạn 2019 - 2023, đảm bảo tính đại diện và chính xác. Khoảng thời gian này phù

hợp với chu kỳ kinh doanh thông thường, trong khi các công ty không có đủ dữ liệu đã bị

loại bỏ. Dữ liệu mảng (panel data) bao gồm 250 quan sát, với các biến chính là quy mô DN

(SIZE), tài sản cố định hữu hình (TANG), tính thanh khoản (LIQ), khả năng sinh lời

(ROA), sự tăng trưởng (GROWTH) và tuổi DN (AGE). Các biến phụ thuộc được tính toán

từ các chỉ số tài chính trong báo cáo tài chính đã kiểm toán, nhằm phân tích định lượng và

tìm ra mô hình cùng các yếu tố ảnh hưởng đến DN.

5

4. Kết quả nghiên cứu

4.1. Mô tả chung

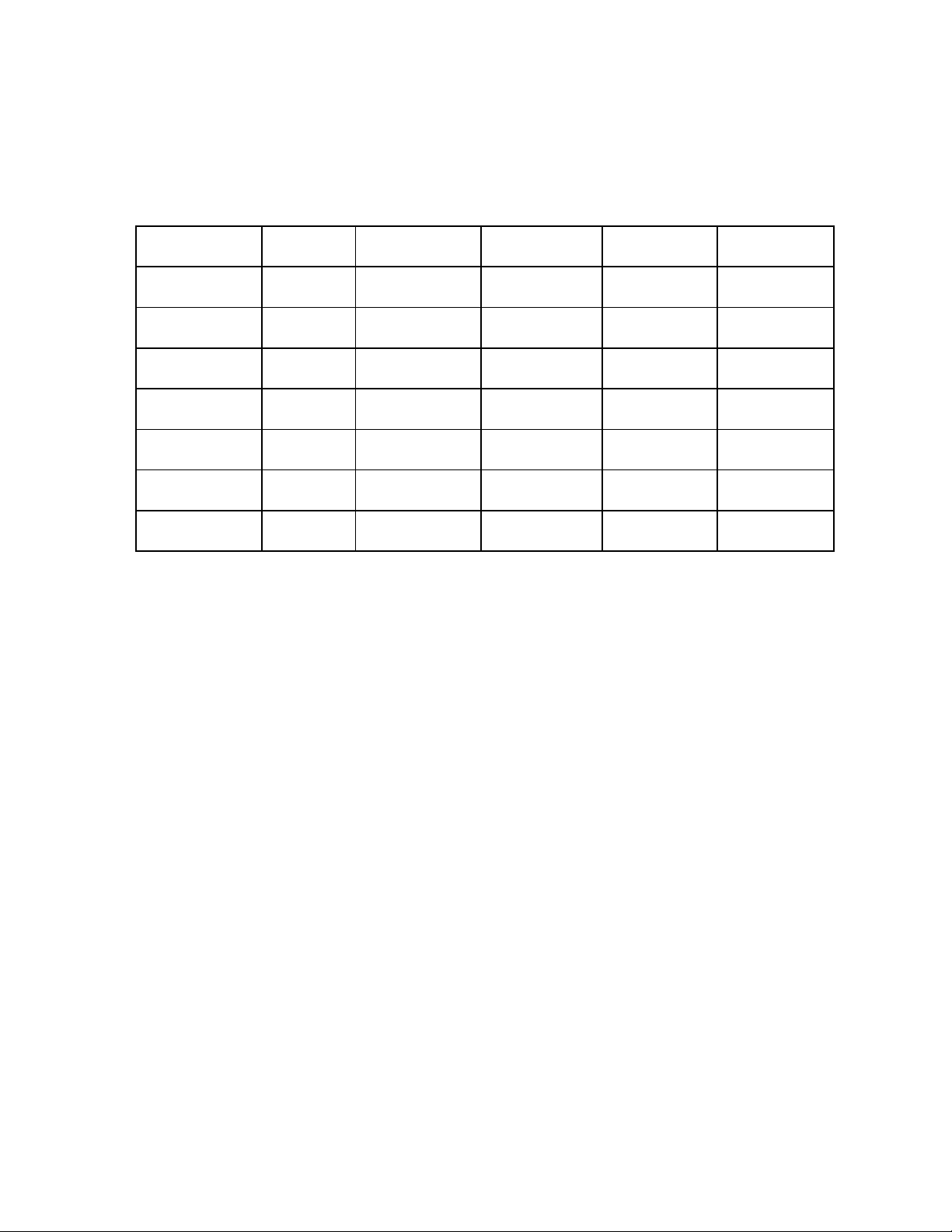

Bảng 1. Kết quả thống kê mô tả

Variable Obs Mean Std. Dev. Min Max

DE 250 0.730835 0.33696 0.129071 1.516901

SIZE 250 26.92604 1.502945 23.44062 31.00687

ROA 250 0.054419 0.06633 -0.33611 0.394106

TANG 250 0.186165 0.196176 0 0.836329

LIQ 250 2.680388 3.243681 0.252635 26.03907

GROWTH 250 1.141224 0.615777 0.106155 6.330333

AGE 250 13.34 2.228061 9 20

Nguồn: Kết quả chạy từ stata

Thống kê mô tả cho thấy: cơ cấu vốn (DE) trung bình của các DN trong giai đoạn

2019 – 2023 là 73,08%, với giá trị thấp nhất là 12,90% và cao nhất là 151,69% độ lệch

chuẩn là 33,69%; Quy mô DN (SIZE) trung bình là 26,92 lần và độ lệch chuẩn 1,50 lần, với

mức thấp nhất là 23,44 lần và cao nhất là 31,00 lần; Khả năng sinh lời (ROA) trung bình là

5,44% và độ lệch chuẩn 6,63%, dao động từ -33,61% đến 39,41%; Cơ cấu tài sản (TANG)

trung bình đạt 18,61% và độ lệch chuẩn 19,61%, với giá trị thấp nhất là 0 và cao nhất là

83,63%; Khả năng thanh toán ngắn hạn (LIQ) trung bình là 2,68 lần, độ lệch chuẩn 3,24

lần, với giá trị thấp nhất là 0,2526 và cao nhất là 26,03 lần; Tốc độ tăng trưởng trung bình

của DN là 1,14 lần và độ lệch chuẩn 0,615 lần, với giá trị thấp nhất là 0,106 và cao nhất là

6,33 lần.

4.2. Ma trận tương quan

Bảng 2. Ma trận tương quan giữa các biến

![Câu hỏi trắc nghiệm và bài tập Thị trường chứng khoán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251001/kimphuong1001/135x160/75961759303872.jpg)

![Quỹ đầu tư chứng khoán: Đề tài thuyết trình [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250912/truongmy050404@gmail.com/135x160/80601757732705.jpg)

![Đề thi Đầu tư quốc tế học kì 1 năm 2024-2025 có đáp án (Đề 2) - [kèm đáp án chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250822/kimphuong1001/135x160/84781755852396.jpg)