79

© Học viện Ngân hàng

ISSN 1859 - 011X

Tạp chí Khoa học & Đào tạo Ngân hàng

Số 236+237 - Tháng 1 & 2. 2022

Tác động của lợi thế thương mại đến giá trị

doanh nghiệp các công ty niêm yết trên thị trường

chứng khoán Việt Nam

Phạm Tiến Mạnh

Khoa Tài chính, Học viện Ngân hàng

Nguyễn Mai Ngọc Quỳnh - Phùng Tuấn Anh

Sinh viên lớp K21CLCB, Khoa Tài chính, Học viện Ngân hàng

Ngày nhận: 20/09/2021

Ngày nhận bản sửa: 15/12/2021

Ngày duyệt đăng: 18/01/2022

Tóm tắt: Nghiên cứu này phân tích ảnh hưởng của lợi thế thương mại đến giá trị

doanh nghiệp của 221 công ty niêm yết trên Sở Giao dịch chứng khoán TP. Hồ Chí

Minh, giai đoạn 2011- 2020, với hai biến phụ thuộc được lựa chọn nghiên cứu là giá

trị thị trường và giá trị tổng tài sản. Bằng việc sử dụng kiểm định hệ số tương quan,

mô hình hồi quy với các biến trong nghiên cứu, kết quả cho thấy, lợi thế thương

mại có tác động cùng chiều đến giá trị thị trường của doanh nghiệp, nhưng không

tác động đến giá trị tổng tài sản. Điều này phù hợp với lý thuyết kinh tế, khi lợi thế

thương mại của một doanh nghiệp được ghi nhận tăng lên thì giá trị thị trường của

doanh nghiệp thể hiện qua giá cổ phiếu cũng sẽ có những biến động tích cực.

Từ khóa: Lợi thế thương mại, Giá trị doanh nghiệp, Giá trị thị trường

The impacts of goodwill on firm value: Case study on listed companies in Vietnam

Abstract: The purpose of this study is to determine the impacts of goodwill on the market value of

221 listed firms in the Ho Chi Minh stock exchange over a ten-year period (2011-2020). As it was

expected, the regression analysis results of this study show that goodwill has a positive effect on the

firm’s market value, but has no effect on the firm’s total assets. It completely matched the economic

theory, which is that when the goodwill of one firm is recorded to increase, the market value of its

stock also has positive changes.

Keywords: goodwill, firm value, market value

Pham, Tien Manh

Email: manhpham@hvnh.edu.vn

Faculty of Finance, Banking Academy of Vietnam

Nguyen, Mai Ngoc Quynh

Phung, Tuan Anh

K21CLCB, Faculty of Finance, Banking Academy of Vietnam

Tác động của lợi thế thương mại đến giá trị doanh nghiệp các công ty niêm yết trên thị trường

chứng khoán Việt Nam

80 Tạp chí Khoa học & Đào tạo Ngân hàng- Số 236+237- Tháng 1 & 2. 2022

1. Giới thiệu

Lợi thế thương mại là một khái niệm dùng

để biểu thị sự khác biệt giữa giá trị thị trường

của doanh nghiệp với giá trị sổ sách của tài

sản ròng mà doanh nghiệp đó đang nắm giữ

ở một thời điểm nhất định. Khi nhà đầu tư

hoặc doanh nghiệp khác mong muốn mua

công ty này, lợi thế thương mại là phần mà

người mua cần phải trả thêm, ngoài phần

tài sản của doanh nghiệp đó. Tuy nhiên,

nếu doanh nghiệp đó mang tiếng xấu thì

giá trị thị trường của nó đối với nhà đầu tư

muốn mua có thể nhỏ hơn giá trị sổ sách

của doanh nghiệp (Ngọc, 2012).

Theo quan điểm kinh tế, lợi thế thương mại

là khoản thặng dư trên giá trị tài sản ròng

của một công ty, do đó nó đồng nhất với giá

trị hiện tại ròng của khoản đầu tư, của đặc

lợi kinh tế hoặc thu nhập thặng dư trong

tương lai (Ellis, 2001). Lợi thế thương mại

rất khó định giá, tuy nhiên nó lại đóng góp

rất lớn vào giá trị và thành công của doanh

nghiệp. Vì thế nghiên cứu này tập trung

nghiên cứu mối quan hệ giữa lợi thế thương

mại và giá trị của doanh nghiệp - được đo

lường thông qua thị giá cổ phiếu của công

ty trên thị trường và giá trị tổng tài sản của

doanh nghiệp.

2. Tổng quan nghiên cứu

Theo IAS 22 (1998), IFRS 3 (2008), lợi

thế thương mại (Goodwill) là phần chênh

lệch giữa giá mua đã thanh toán cho việc

mua doanh nghiệp trên giá hợp lý của tài

sản thuần nhận được từ hoạt động mua bán

doanh nghiệp đó. Victor và các cộng sự

(2012) cho rằng lợi ích kinh tế trong tương

lai phát sinh từ các tài sản không thể xác

định và được ghi nhận một cách riêng rẽ

như các quyền, danh tiếng của sản phẩm,

thương hiệu và các yếu tố vô hình khác

chính là lợi thế thương mại. Trong khi đó,

Tregoning (2010) nhận định lợi thế thương

mại bao gồm: lợi thế thương mại vị trí; lợi

thế thương mại cá nhân; lợi thế thương mại

gắn với tên tuổi hoặc danh tiếng của doanh

nghiệp và lợi thế thương mại độc quyền.

Theo Tiêu chuẩn thẩm định giá Việt Nam

số 02, giá trị doanh nghiệp được định nghĩa

như sau: “Giá trị doanh nghiệp là giá trị

toàn bộ tài sản của một doanh nghiệp. Giá

trị của mỗi tài sản cấu thành tổng tài sản của

doanh nghiệp không thể tách rời nhau và

cũng không thể thẩm định trên cơ sở giá trị

thị trường”. Giá trị của mỗi doanh nghiệp

có thể được xác định theo nhiều phương

thức khác nhau. Nofrita (2013) khẳng định

rằng việc đánh giá giá trị một công ty rất

đa dạng. Giá trị của công ty được thể hiện

qua các báo cáo tài chính của công ty, đặc

biệt là các dữ liệu trong quá khứ được thể

hiện trên bảng cân đối kế toán, như giá trị

tổng tài sản của doanh nghiệp; hoặc giá trị

doanh nghiệp có thể được đo lường thông

qua giá trị thị trường, được xác định bởi số

lượng cổ phần đang lưu hành và thị giá tại

thời điểm xác định.

Đã có rất nhiều bằng chứng thực nghiệm

trên thế giới cho thấy lợi thế thương mại

của doanh nghiệp có ảnh hưởng đến giá

trị thị trường của doanh nghiệp. Dưới góc

nhìn kinh tế, dữ liệu lợi thế thương mại trên

bảng cân đối kế toán thể hiện thông tin về

tài chính rất hữu ích, nó giúp nhà đầu tư

hình thành những nhận thức phù hợp về các

khía cạnh vô hình của giá trị thị trường của

doanh nghiệp.

Wang (1993) đã chọn mẫu nghiên cứu là

các công ty hoạt động trong ngành dịch vụ

của Mỹ, bao gồm 67 công ty vào năm 1988

và 69 công ty vào năm 1989 để nghiên cứu

mối liên hệ giữa lợi thế thương mại và giá

trị thị trường của doanh nghiệp. Kết quả

nghiên cứu cho thấy, giá trị lợi thế thương

mại có tác động đến giá trị thị trường các tài

sản khác và nợ phải trả trong doanh nghiệp,

PHẠM TIẾN MẠNH - NGUYỄN MAI NGỌC QUỲNH - PHÙNG TUẤN ANH

81

Số 236+237- Tháng 1 & 2. 2022- Tạp chí Khoa học & Đào tạo Ngân hàng

với hệ số tác động lớn hơn 1. Do đó, lợi thế

thương mại có mối quan hệ cùng chiều với

giá trị thị trường. Điều này chứng tỏ mức

độ ảnh hưởng của lợi thế thương mại đến

giá trị thị trường của doanh nghiệp là lớn

hơn so với các tài sản khác.

Churyk và Chewning (2003) nghiên cứu

ảnh hưởng của lợi thế thương mại đến giá

trị thị trường, bằng cách tách giá trị phân

bổ lợi thế thương mại ra khỏi lợi nhuận bất

thường, và hồi quy theo giá trị thị trường

của doanh nghiệp. Kết quả nghiên cứu cho

thấy trong các trường hợp lợi thế thương

mại bị định giá quá thấp sẽ có tác động tiêu

cực đến giá trị thị trường của doanh nghiệp.

Lapointe (2006) cho rằng, sự sụt giảm của

lợi thế thương mại có liên quan đến ban

quản lý doanh nghiệp. Điều này chứng tỏ

lợi thế thương mại có bị tác động bởi các

nhà quản lý của công ty; đồng thời nghiên

cứu này cũng cho thấy các nhà đầu tư rất

quan tâm đến việc thay đổi của giá trị

thương mại, vì thế với mỗi sự tăng lên hay

giảm xuống của lợi thế thương mại đều ảnh

hưởng đến quyết định của các nhà đầu tư.

Theo Kedron (2020), lợi thế thương mại có

ảnh hưởng tích cực đến giá cổ phiếu của

các công ty trong lĩnh vực sản xuất. Nghiên

cứu này xem xét mức độ liên quan của lợi

thế thương mại đối với giá cổ phiếu của

một số công ty Châu Âu; với dữ liệu bao

gồm 7.253 công ty được chia nhỏ theo lĩnh

vực theo phân ngành chuẩn của Cộng đồng

Kinh tế Châu Âu (NACE), giai đoạn 2009

- 2017. Nghiên cứu đã sử dụng phương

pháp phân tích hồi quy tuyến tính để xác

định ảnh hưởng của lợi thế thương mại đến

giá cổ phiếu. Kết quả cho thấy rằng thông

tin có trong lợi thế thương mại phải được

xác định một cách rõ ràng hơn để cung

cấp cho nhà đầu tư nhiều thông tin hơn

nữa. Bên cạnh đó, có một số nghiên cứu

liên quan đến yếu tố tác động đến giá trị thị

trường, tổng tài sản của doanh nghiệp như

Dharmawan và các cộng sự (2019); Ahmad

và Alghusin (2015); Mạnh (2017); hay các

nghiên cứu liên quan các yếu tố tác động

đến giá trị doanh nghiệp; như khả năng sinh

lời của doanh nghiệp (Zulkifli và các cộng

sự, 2017); đòn bẩy tài chính (Berger và các

cộng sự, 2006; Fan và Qiu, 2008; Ying và

các cộng sự, 2015; (Berger & Bonaccorsi

di Patti, 2006; Fan & Qiu, 2008; Ying et al.,

2015; số lượng thành viên hội đồng quản trị

(Cheng và các cộng sự, 2008; Latif và các

cộng sự, 2013; Mạnh, 2017); tài sản dài hạn

(Gamayuni, 2015; Ocak và Findik, 2019).

Trong giai đoạn phát triển của Việt Nam

hiện nay, việc đánh giá tác động của lợi thế

thương mại đến giá trị doanh nghiệp vẫn

còn là những điều mới và cần được nghiên

cứu. Theo tìm hiểu của nhóm nghiên cứu

thì đến nay chưa có nhiều nghiên cứu về

tác động của lợi thế thương mại đến giá trị

thị trường của các doanh nghiệp trên thị

trường chứng khoán (TTCK) Việt Nam.

Mạnh và các cộng sự (2020) cho rằng có

khá nhiều yếu tố ảnh hưởng đến thị giá cổ

phiếu của các công ty niêm yết, như các

cổ đông lớn, quy mô doanh nghiệp và tỷ

suất sinh lời trên tổng tài sản. Nghiên cứu

của Dũng (2014) đã đi sâu phân tích mức

độ tuân thủ trong công bố thông tin lợi thế

thương mại của các công ty niêm yết ở

Hồng Kông giai đoạn 2005 - 2006 và cho

thấy có sự cải thiện trong công bố thông tin

về lợi thế thương mại trong giai đoạn này.

Tuy nhiên, nghiên cứu này mới chỉ thực

hiện sự so sánh trong giai đoạn ngắn nên

chưa thể đi đến một kết luận rõ ràng rằng sự

cải thiện này là mang tính xu thế.

Nghiên cứu của Nhung (2020) về ảnh

hưởng của thông tin lợi thế thương mại

đến giá trị thị trường của các công ty niêm

yết đã phân tích dữ liệu trong khoảng thời

gian 2010- 2017. Thông qua phương pháp

định lượng và phương pháp hồi quy bình

phương tối thiểu, nghiên cứu chỉ ra rằng

Tác động của lợi thế thương mại đến giá trị doanh nghiệp các công ty niêm yết trên thị trường

chứng khoán Việt Nam

82 Tạp chí Khoa học & Đào tạo Ngân hàng- Số 236+237- Tháng 1 & 2. 2022

thông tin lợi thế thương mại có tác động

tích cực đến TTCK Việt Nam.

Nghiên cứu này sẽ đi sâu tìm hiểu tác động

của lợi thế thương lại đến giá trị doanh

nghiệp của những công ty đang niêm yết và

giao dịch trên TTCK Việt Nam trong giai

đoạn 2011- 2020, nhằm đóng góp thêm

vào cơ sở lý thuyết cũng như kết quả thực

nghiệm về lĩnh vực này.

3. Số liệu, phương pháp nghiên cứu và

giả thuyết nghiên cứu

Dữ liệu nghiên cứu

Bài nghiên cứu sử dụng dữ liệu của 221

doanh nghiệp thuộc 10 ngành trên Sở Giao

dịch chứng khoán Thành phố Hồ Chí Minh

(HOSE) trong giai đoạn 2011- 2020, tổng

số lượng mẫu nghiên cứu là 2.206 quan sát.

Tất cả các số liệu thứ cấp được lấy theo

dữ liệu kế toán cuối năm tài chính, trên các

Báo cáo tài chính đã được kiểm toán, Báo

cáo thường niên hay Bản cáo bạch của các

công ty qua các năm (Bảng 1). Trong các

doanh nghiệp thu thập số liệu, nếu năm nào

không có dữ liệu lợi thế thương mại thì bị

loại, nhằm thống nhất các biến nghiên cứu.

Phương pháp và mô hình nghiên cứu

Các biến nghiên cứu được tập trung phát

triển và kiểm định các yếu tố ảnh hưởng

đến biến phụ thuộc là giá trị doanh nghiệp,

được đo lường thông qua giá trị thị trường

của doanh nghiệp (MV) và Tổng tài sản của

doanh nghiệp (TAV). Các biến độc lập bao

gồm Lợi thế thương mại (GW), Khả năng

sinh lời (ROA, ROE), cổ đông nhà nước

(SO), cổ đông là tổ chức (IO), số lượng

thành viên hội đồng quản trị (TB), đòn bẩy

tài chính (LEV), tài sản dài hạn (LA) (Bảng

2). Phương pháp thống kê mô tả, phân tích,

so sánh được sử dụng; đồng thời phương

pháp định lượng, sử dụng phương pháp hồi

quy theo mô hình OLS, FEM và REM được

áp dụng để tìm ra mối liên hệ giữa các biến

nghiên cứu với giá trị của doanh nghiệp.

Dựa trên mô hình nghiên cứu của Kedron

(2020), có bổ sung một số biến trong điều

kiện của Việt Nam, có hai mô hình nghiên

cứu được đưa ra dựa trên 2 góc độ: (1) Lợi

thế thương mại có ảnh hưởng đến giá trị

thị trường của doanh nghiệp; và (2) Lợi

thế thương mại có ảnh hưởng đến tổng tài

sản của doanh nghiệp. Mô hình nghiên cứu

được đề xuất như sau:

Mô hình 1:

MVit = β1.0 + β1.1GWit + β1.2ROAit + β1.3ROEit

+ β1.4LEVit + β1.5TBit + β1.6SOit + β1.7IOit +

β1.8LAit + ε1,it

Mô hình 2:

TAVit = β

2.0 + β

2.1GWit + β

2.2ROAit +

β2.3ROEit + β2.4LEVit + β2.5TBit + β2.6SOit +

β2.7IOit + β2.8LAit + ε2,it

Trong đó: MV: Giá trị thị trường của

doanh nghiệp; TAV: Giá trị tổng tài sản

của doanh nghiệp; GW: Giá trị lợi thế

thương mại; ROA: Tỷ suất sinh lời trên

tổng tài sản; ROE: Tỷ suất sinh lời trên vốn

chủ sở hữu; LEV: Đòn bẩy tài chính; TB:

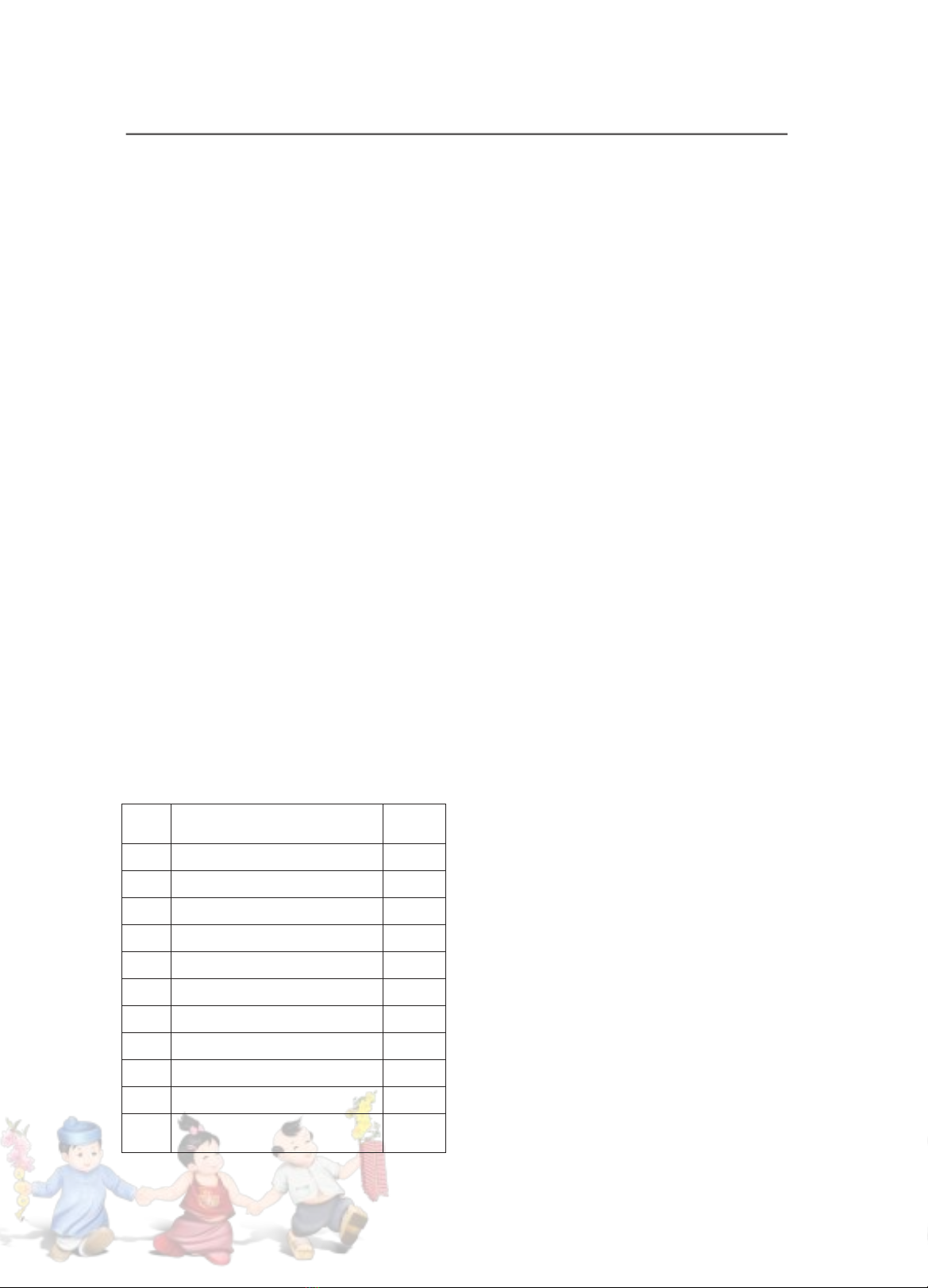

Bảng 1. Số lượng các công ty

trong nghiên cứu

STT Ngành

Số

lượng

1Nguyên vật liệu 38

2Bất động sản 27

3Năng lượng 7

4Dịch vụ thiết yếu 11

5Hàng hóa tiêu dùng thiết yếu 26

6Chăm sóc sức khỏe 8

7Công nghiệp 62

8Hàng tiêu dùng 26

9Công nghệ thông tin 6

10 Tài chính 10

Tổng

221

Nguồn: Nhóm tác giả tổng hợp

PHẠM TIẾN MẠNH - NGUYỄN MAI NGỌC QUỲNH - PHÙNG TUẤN ANH

83

Số 236+237- Tháng 1 & 2. 2022- Tạp chí Khoa học & Đào tạo Ngân hàng

Số lượng thành viên hội đồng quản trị; SO:

Sở hữu nhà nước; IO: Tỷ lệ sở hữu của cổ

đông là tổ chức trong doanh nghiệp; LA:

Giá trị tài sản dài hạn.

Giả thuyết nghiên cứu

Dựa trên cơ sở lý thuyết, nhóm nghiên cứu

đã đưa ra các giả thuyết nghiên cứu sau

đây:

H1: Lợi thế thương mại có ảnh hưởng đến

giá trị doanh nghiệp

H1a: Lợi thế thương mại có ảnh hưởng đến

giá trị thị trường của doanh nghiệp

H1b: Lợi thế thương mại có ảnh hưởng đến

tổng tài sản của doanh nghiệp

H2: Khả năng sinh lời có ảnh hưởng đến giá

trị doanh nghiệp

H2a: Khả năng sinh lời có ảnh hưởng đến

giá trị thị trường của doanh nghiệp

H2b: Khả năng sinh lời có ảnh hưởng đến

tổng tài sản của doanh nghiệp

H3: Sở hữu Nhà nước có ảnh hưởng đến giá

trị doanh nghiệp

H3a: Sở hữu Nhà nước có ảnh hưởng đến

giá trị thị trường của doanh nghiệp

H3b: Sở hữu Nhà nước có ảnh hưởng đến

tổng tài sản của doanh nghiệp

H4: Sở hữu của cổ đông tổ chức có ảnh

hưởng đến giá trị doanh nghiệp

H4a: Sở hữu của cổ đông tổ chức có ảnh

hưởng đến giá trị thị trường của doanh

nghiệp

H4b: Sở hữu của cổ đông tổ chức có ảnh

hưởng đến tổng tài sản của doanh nghiệp

H5: Số lượng thành viên hội đồng quản trị

có ảnh hưởng đến giá trị doanh nghiệp

H5a: Số lượng thành viên hội đồng quản

trị có ảnh hưởng đến giá trị thị trường của

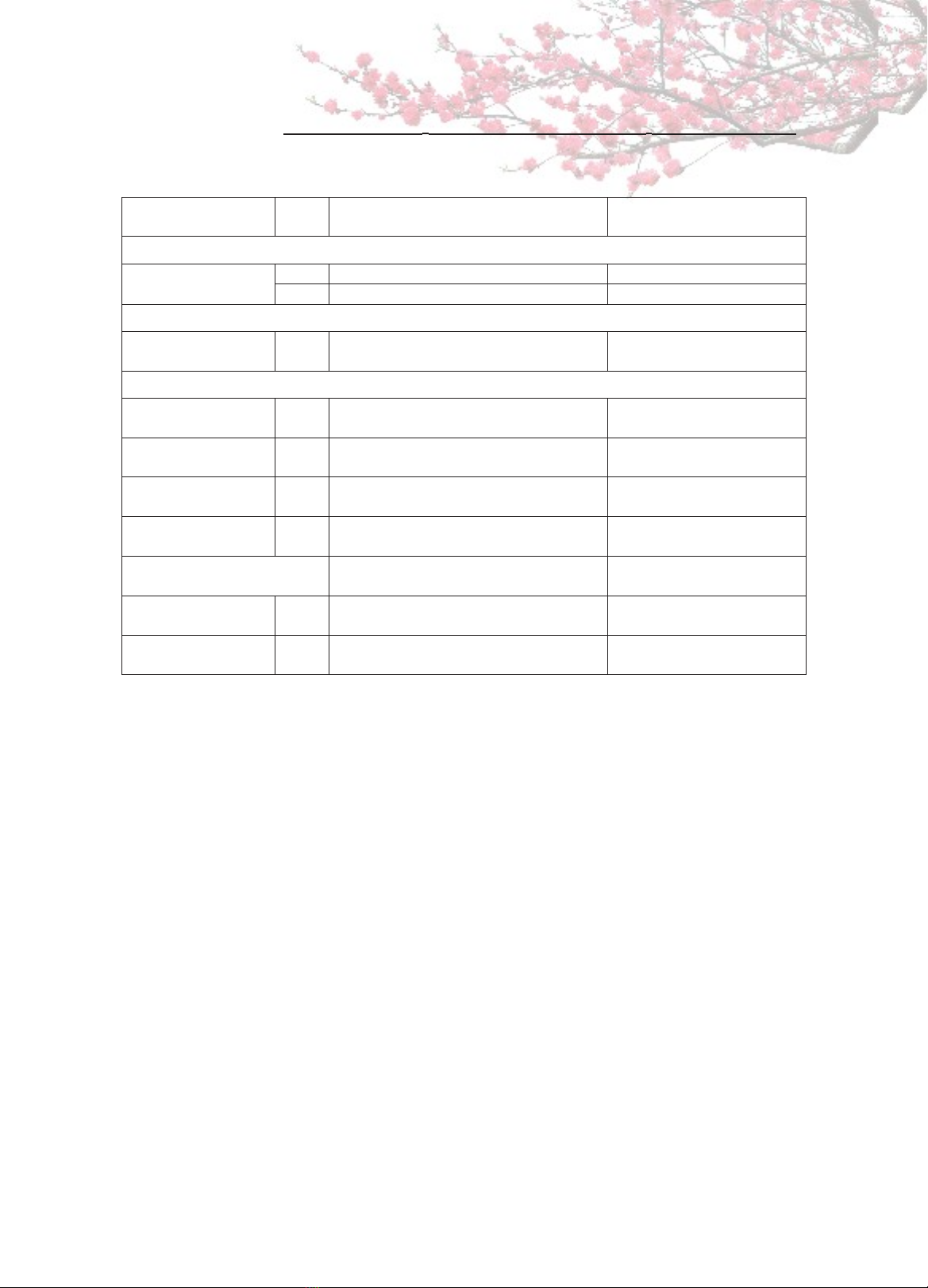

Bảng 2. Diễn giải các biến trong mô hình nghiên cứu

Tên biến

Ký

hiệu

Định nghĩa Cách tính; đơn vị

Biến phụ thuộc

Giá trị doanh nghiệp

MV

Giá thị thị trường của doanh nghiệp

Log (giá trị thị trường)

TAV

Tổng tài sản của doanh nghiệp

Log (tổng tài sản)

Biến độc lập

Lợi thế thương mại GW

Giá trị lợi thế thương mại của doanh

nghiệp

Log (giá trị lợi thế thương

mại)

Biến kiểm soát

Sở hữu nhà nước SO

Tỷ lệ sở hữu nhà nước trong doanh

nghiệp

%

Cổ đông là tổ chức IO

Tỷ lệ sở hữu của cổ đông là tổ chức

trong doanh nghiệp

%

Đòn bẩy tài chính LEV Đòn bẩy tài chính của doanh nghiệp

Tổng nợ/ Vốn góp chủ sở

hữu

Số lượng thành viên

hội đồng quản trị

TB Số lượng thành viên hội đồng quản trị Người

Tài sản dài hạn

LA

Giá trị tài sản dài hạn của doanh

nghiệp

Log (tài sản dài hạn)

ROA ROA Tỷ suất sinh lời trên tổng tài sản

Lợi nhuận sau thuế/ Tổng

tài sản

ROE ROE Tỷ suất sinh lời trên vốn chủ sở hữu

Lợi nhuận sau thuế/ Vốn

góp chủ sở hữu

Nguồn: Nhóm tác giả đề xuất dựa trên tổng quan nghiên cứu

Ghi chú: số liệu cuối năm tài chính

![Quỹ đầu tư chứng khoán: Đề tài thuyết trình [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250912/truongmy050404@gmail.com/135x160/80601757732705.jpg)

![Đề thi Đầu tư quốc tế học kì 1 năm 2024-2025 có đáp án (Đề 2) - [kèm đáp án chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250822/kimphuong1001/135x160/84781755852396.jpg)