Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

440

CÁC YẾU TỐ NỘI TẠI ẢNH HƯỞNG TỚI VIỆC THAM GIA

VÀO CHUỖI GIÁ TRỊ TOÀN CẦU CỦA VIỆT NAM

Đỗ Thanh Thư

Trường Đại học Thủy lợi, email: thudt@tlu.edu.vn

1. GIỚI THIỆU CHUNG

Chuỗi giá trị toàn cầu (GVC) là một hình

thức quốc tế hóa các hoạt động kinh doanh

được đặc trưng bởi việc chia tách quá trình

sản xuất thành các giai đoạn riêng biệt được

thực hiện ở các quốc gia khác nhau. Theo

Koopman và cộng sự (2010), GVC bao gồm

nội dung nhập khẩu của hàng xuất khẩu (giá

trị quá khứ), đồng thời thêm giá trị gia tăng

trong nước, là đầu vào trung gian được sử

dụng ở quốc gia thứ ba để xuất khẩu tiếp theo

(giá trị tương lai). GVC đã mang lại nhiều lợi

thế cho các nước đang phát triển với sự phát

triển của khoa học và công nghệ.

Theo hầu hết các nghiên cứu quốc tế, các

quốc gia tham gia GVC chịu tác động của các

đặc điểm riêng của quốc gia như vị trí địa lý,

thu nhập quốc dân, trình độ lao động, mức độ

cởi mở về kinh tế, thể chế và các yếu tố khác.

Căn cứ thực trạng kinh tế và sự tham gia vào

GVC của Việt Nam, các yếu tố nghiên cứu

được nêu trong phạm vi của bài viết này bao

gồm tỷ giá, FDI, thuế nhập khẩu, các thể chế

và năng lực công nghiệp của Việt Nam

Cho tới nay, các nghiên cứu về sự tham

gia vào GVC tại Việt Nam còn rất hạn chế,

một số ít là những nghiên cứu lý thuyết trên

phạm vi quốc gia, chủ yếu ở cấp độ ngành.

Do đó, nghiên cứu này có thể đóng vai trò là

điểm khởi đầu cho nghiên cứu định lượng ở

phạm vi quốc gia.

2. PHƯƠNG PHÁP NGHIÊN CỨU

Sự tham gia vào GVC được xác định bởi

nguồn gốc của giá trị gia tăng có trong xuất

khẩu theo hai góc nhìn: liên kết ngược

(backward) và liên kết xuôi (forward) của

một quốc gia. Do hiện nay Việt Nam đang

tham gia vào GVC theo kiểu liên kết ngược,

nên bài viết sử dụng dữ liệu về liên kết ngược

của Việt Nam để phân tích. Trên cơ sở đó, dữ

liệu về GVC của Việt Nam và các yếu tố nội

tại được thu thập từ năm 2000 tới năm 2022:

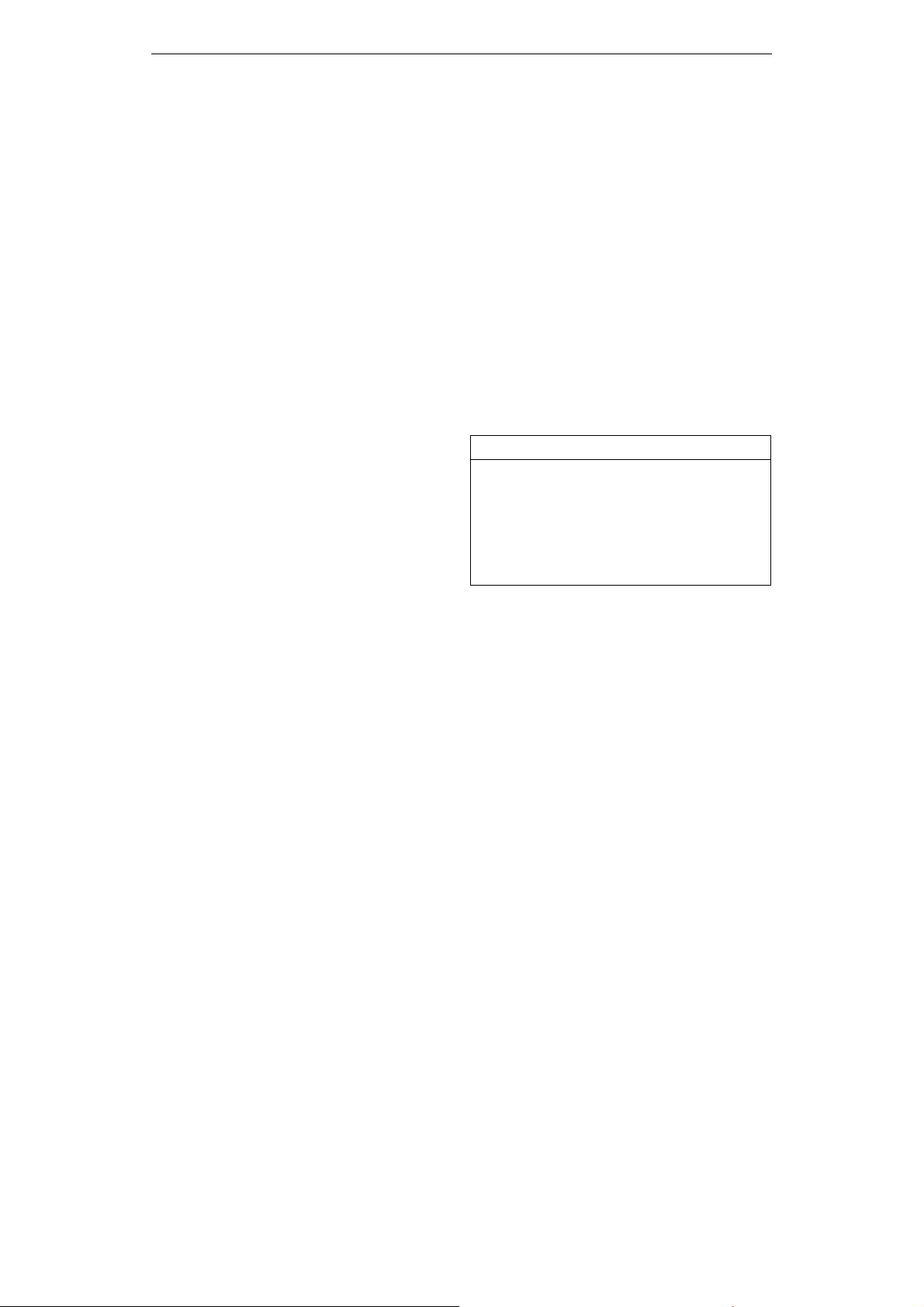

Bảng 1. Cơ sở dữ liệu

Tên dữ liệu Nguồn

GVC ngược (backward)

Thuế nhập khẩu

Tỷ giá

Năng lực công nghiệp

Thể chế

FDI (inflow)

OECD

The WB

The WB

The UNIDO

The Heritage Foundation

The WB

Để phân tích các yếu tố ảnh hưởng đến sự

tham gia GVC một quốc gia, trong khi Duasa

(2007) và Ali (2017) sử dụng mô hình

ARDL, Ademe (2016) và Ismail Lotf (2020)

sử dụng mô hình vectơ ECM và VECM cho

thấy hiệu quả đáng kể do tích hợp các mô

hình với các phương trình đồng thời, cho

phép đưa các biến trễ và hoán vị giữa các

biến nội sinh và ngoại sinh. Theo đó, bài viết

này sử dụng mô hình vectơ để nghiên cứu các

yếu tố nội tại ảnh hưởng tới sự tham gia GVC

của Việt Nam, cụ thể như sau:

LnGVCSt = β0 + β1TARIFFt + β2lnEXt +

β3 INDUSTt + β4lnECOt + β5lnFDIt + et

trong đó: LnGVCSt là biến phụ thuộc, đo

lường bằng logarit cơ số e của chỉ số tham

gia GVC (GVC backward) của Việt Nam.

Các biến độc lập bao gồm:

TARIFF: Thuế nhập khẩu của Việt Nam.

Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

441

LnEX: logarit cơ số e của tỷ giá hối đoái

(VND/USD).

INDUST: năng lực công nghiệp của Việt

Nam.

LnECO: logarit cơ số e của Chỉ số tự do

kinh tế của Việt Nam (đại lượng đo lường thể

chế).

LnFDI: logarit cơ số e của FDI vào Việt

Nam.

3. KẾT QUẢ NGHIÊN CỨU

Kể từ khi thực hiện Đổi mới năm 1986,

Việt Nam đã chuyển mình từ một trong

những quốc gia nghèo nhất thế giới sang nền

kinh tế thị trường và ngày càng hội nhập toàn

cầu sâu rộng hơn. Theo cơ sở dữ liệu TiVA

của OECD, chỉ số tham gia GVC của Việt

Nam sau khi đạt đỉnh ở mức 62% vào năm

2011 đã giảm đáng kể do sự sụt giảm trong tỷ

lệ tham gia GVC ngược (GVC backward).

Đây là kết quả của việc tạo ra nhiều giá trị

gia tăng hơn ở Việt Nam (UNCTAD, 2018).

Bên cạnh đó, theo KPMG Việt Nam (2023),

Việt Nam hiện đang ở giai đoạn thứ hai trong

bốn giai đoạn hội nhập vào GVC. Ở giai

đoạn này, Việt Nam chủ yếu tập trung vào

các ngành sản xuất thâm dụng lao động với

yêu cầu công nghệ đơn giản..

Về các yếu tố nội tại, Việt Nam được xem

là mô hình thành công về thu hút đầu tư trực

tiếp nước ngoài FDI giai đoạn 1986 - 2022

do môi trường đầu tư hấp dẫn, nền tảng chính

trị ổn định, tiềm năng phát triển kinh tế cao.

Bên cạnh đó, với việc tích cực cải cách thuế

quan và tham gia vào các cam kết với

ASEAN cũng như các Hiệp định thương mại

quốc tế, Việt Nam đã giảm dần thuế nhập

khẩu theo hướng mở cửa thị trường, giúp

Việt Nam tham gia và định vị trong các

GVC. Về thể chế, nhìn chung, chỉ số tự do

kinh tế của Việt Nam đã có sự thay đổi theo

hướng tích cực và thể hiện rõ trong giai đoạn

2000 - 2022. Điều này chứng tỏ Việt Nam đã

có nhiều cải cách, nỗ lực đổi mới từng bước

để hỗ trợ, thúc đẩy và nâng cao chất lượng

thể chế trong những năm gần đây. Về năng

lực công nghiệp, theo Báo cáo của UNIDO,

năng lực cạnh tranh công nghiệp của Việt

Nam đã được cải thiện đáng kể, đưa đất nước

từ nhóm "nền kinh tế đang phát triển" lên

"nền kinh tế công nghiệp mới nổi". Tuy

nhiên, công nghiệp Việt Nam chủ yếu phát

triển theo mục tiêu ngắn hạn, thiếu tính bền

vững và chưa gắn kết chặt chẽ với các ngành

kinh tế khác.

* Kết quả hồi quy:

Với dữ liệu thu thập được, các biến trong

mô hình được mô tả cụ thể như sau:

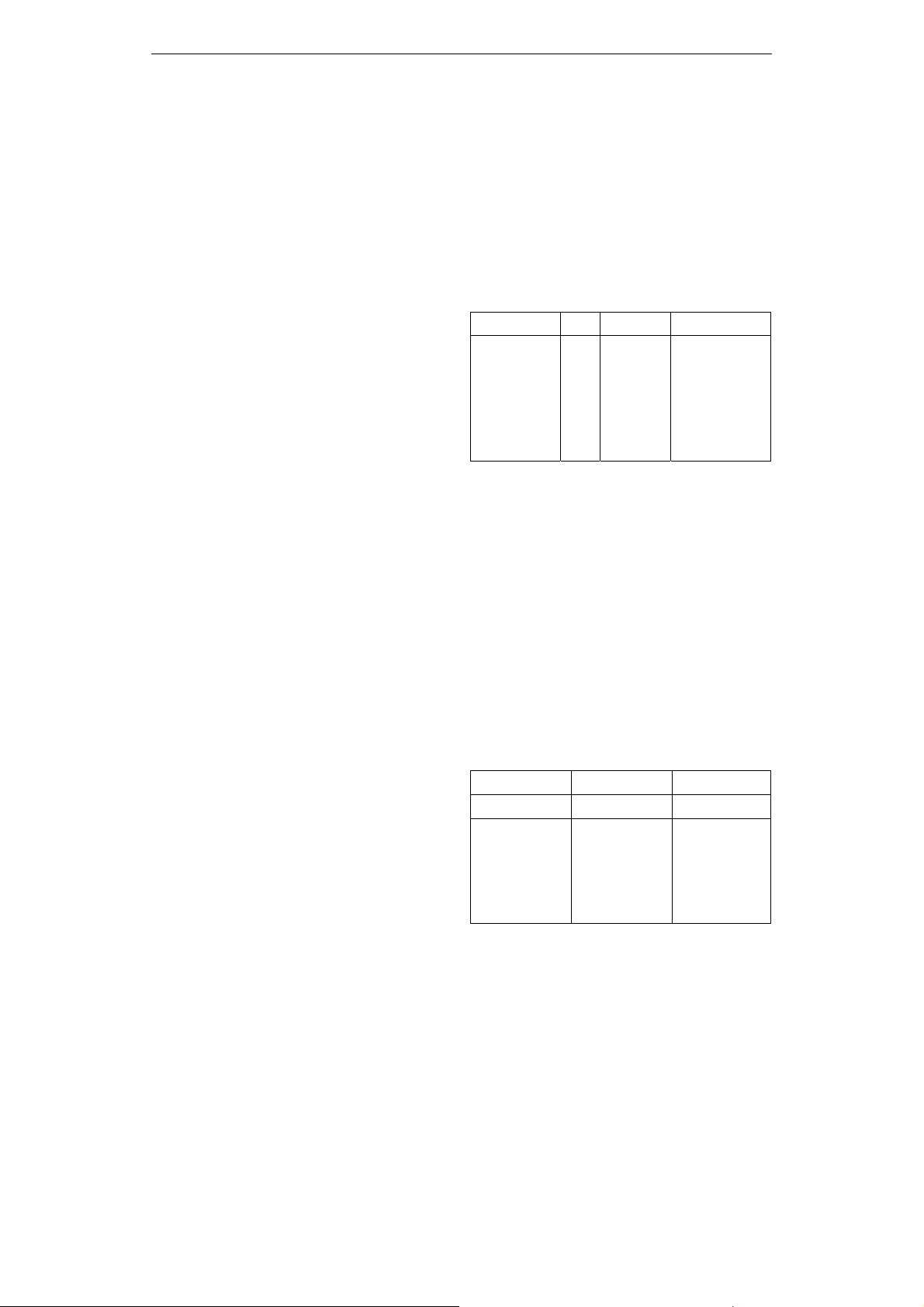

Bảng 2. Thống kê mô tả các biến

Biến n T.bình SE.

TARIFF

lnEX

INDUST

LnECO

lnFDI

lnGVCS

19

21

20

21

21

21

8,89

9,82

39,1

3,91

8,62

10,35

3,02

0,17

21,32

0,07

0,95

1,09

Nguồn: Kết quả thống kê của tác giả

Thực hiện kiểm tra tính dừng bằng kiểm

định Dickey-Fuller với từng biến trong mô

hình cho thấy tất cả các biến đều dừng ở mức

ý nghĩa 1% và 5%.

Thực hiện kiểm định đồng tích hợp bằng

kiểm định Johansen, kết quả mô hình có đồng

tích hợp bậc 1. Do đó, sử dụng mô hình

VECM là phù hợp.

Trong VECM, sự thay đổi của các biến

không chỉ phụ thuộc vào các giá trị trong quá

khứ mà còn phụ thuộc vào độ lệch so với vị

trí cân bằng dài hạn trong giai đoạn trước.

Kết quả ước tính VECM ngắn hạn như sau:

Bảng 3: Kết quả VECM ngắn hạn

Biến Hệ số SE.

GVCS (-1) 0,148 0,023

ΔTARIFF

ΔlnEX

ΔINDUST

ΔlnECO

ΔlnFDI

-0,472***

-0,266

0,117*

0,289**

0,254*

0,021

0,145

0,031

0,093

0,076

*** p < 0,01, ** p < 0,05, * p < 0,1

Nguồn: Kết quả hồi quy của tác giả

Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

442

Trong ngắn hạn, năng lực công nghiệp, tự

do kinh tế và FDI có tác động tích cực đến sự

tham gia GVC tại Việt Nam ở cả ba mức ý

nghĩa. Điều này cho thấy sự thay đổi tích cực

của các yếu tố này làm tăng thay đổi trong sự

tham gia GVC thêm 0,117; 0,289 và 0,254

đơn vị. Mặt khác, thuế quan có tác động tiêu

cực đến sự tham gia GVC.

Trong dài hạn, sự tham gia GVC của Việt

Nam chịu ảnh hưởng của những thay đổi

trong quá khứ, tức là, mức tăng trong quá

khứ làm tăng mức tăng hiện tại thêm 0,332

đơn vị.

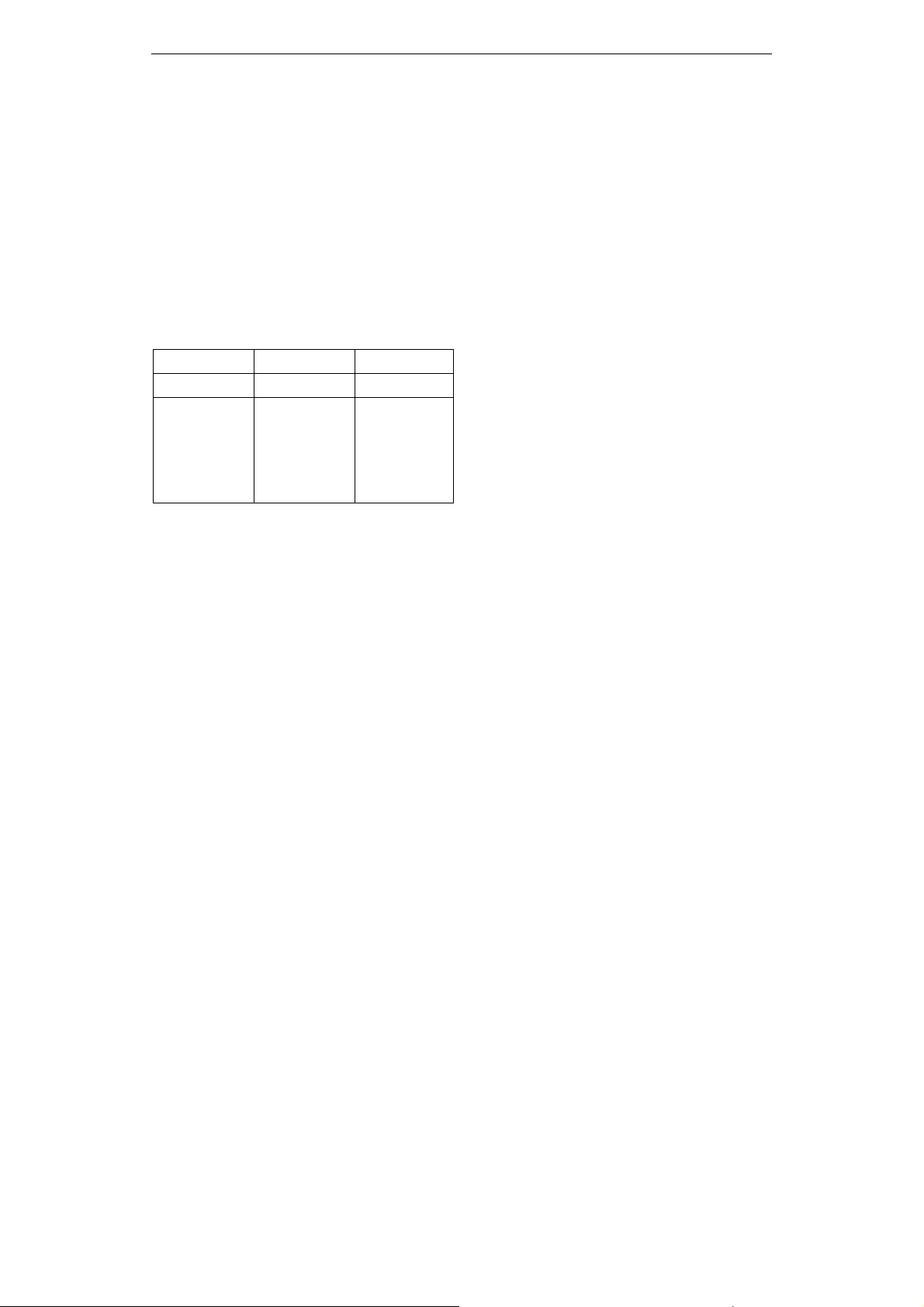

Bảng 4. Kết quả VECM dài hạn

Biến Hệ số SE.

GVCS (-1) 0,332* 0,016

ΔTARIFF

ΔlnEX

ΔINDUST

ΔlnECO

ΔlnFDI

-0,354***

-0,236*

0,018*

0,233***

0,197*

0,037

0,025

0,006

0,048

0,063

*** p < 0,01, ** p < 0,05, * p < 0,1

Nguồn: Kết quả hồi quy của tác giả

Tuy nhiên, tỷ giá hối đoái được phát hiện

là ức chế gia tăng trong sự tham gia GVC dài

hạn ở mức ý nghĩa 10%. Do đó, EX không

ảnh hưởng đến sự tham gia của GVC trong

ngắn hạn, nhưng nếu không được kiểm soát,

đây là yếu tố ức chế sự tham gia của GVC.

Bên cạnh đó, FDI tiếp tục được coi là nguồn

vốn bổ sung quan trọng để nâng cao năng lực

sản xuất trong nước, cải thiện quan hệ thương

mại và tăng khả năng tham gia các GVC của

Việt Nam. Tương tự như trong ngắn hạn,

năng lực công nghiệp và tự do kinh tế là yếu

tố thúc đẩy sự gia nhập GVC của Việt Nam.

Đối với Việt Nam, FDI và sự tham gia vào

GVC là động lực chính của tăng trưởng kinh

tế. Do đó, Chính phủ cần thúc đẩy mối liên

kết FDI-SME thông qua các phương pháp

khác nhau, đặc biệt là ưu đãi thuế để thúc đẩy

đầu tư vào các doanh nghiệp vừa và nhỏ

trong nước và nâng cấp các nhà cung cấp

trong nước. Đồng thời, Việt Nam có thể cân

nhắc mở rộng thêm các công cụ mới về ưu

đãi thuế quan để tăng sức cạnh tranh với các

nước khác trong khu vực. Bên cạnh đó, các

vấn đề về thể chế, tính minh bạch trong chính

sách thương mại và đầu tư rất quan trọng

trong việc giảm chi phí thương mại và đầu tư.

Ngoài ra, Việt Nam cần cải thiện cơ sở hạ

tầng vật chất như hệ thống giao thông và

công nghệ thông tin, cũng như thúc đẩy

chuyển giao kiến thức, như một điều kiện

tiên quyết cho sự phát triển và quản lý chuỗi

giá trị của mình.

4. KẾT LUẬN

Có thể nói thương mại của Việt Nam phụ

thuộc lớn vào sự tham gia GVC, và cho tới

nay Việt Nam đã nổi lên như một nhà máy

sản xuất của ASEAN tập trung vào các chức

năng lắp ráp. Tuy nhiên, đây lại là ngành có

giá trị gia tăng thấp nhất trong GVC, đa phần

thâm dụng lao động và yêu cầu kỹ thuật thấp.

Trong điều kiện hiện tại, sự suy giảm khối

lượng đầu tư nước ngoài do các hạn chế áp

đặt đối với dòng vốn xuyên biên giới đã dẫn

đến sự sụt giảm đáng kể hoạt động trong

GVC của các quốc gia. Vì thế, để Việt Nam

chuyển đổi sang giai đoạn cao hơn trong

GVC, bên cạnh các chính sách vĩ mô của

Chính phủ về thuế quan, thể chế và các chính

sách thu hút vốn đầu tư, các doanh nghiệp

cũng cần nhanh chóng nâng cao năng lực

quản lý và công nghệ của mình.

5. TÀI LIỆU THAM KHẢO

[1] Ademe, A.S. (2016). Determinants of

Ethiopian Trade Balance: Vector Error

Correction Model (VECM) Approach.

Journal of Research in Business, Economics

and Management 6(2): 858-867.

[2] Koopman, R., Powers, W., Wang, Z., và

Wei, S. J. 2010. Give credit where credit is

due: Tracing value added in global

production chains Bureau of Economic

Research No. w16426.

[3] UNCTAD. 2018. World Investment Report.

Retrieved from https://unctad.org/en/

PublicationsLibrary/wir2018_en.pdf.