Chất lượng tín dụng xuất nhập khẩu

Tác giả

Đại Học Kinh Tế Quốc Dân

Khái niệm chất lượng tín dụng xuất nhập khẩu

Tín dụng xuất nhập khẩu ngoài vai trò là một hình thức tài trợ cho các doanh

nghiệp xuất nhập khẩu nó còn là một loại sản phẩm dịch vụ và vì thế để hiểu

được chất lượng tín dụng xuất nhập khẩu ta cần phải hiểu được khái niệm về

chất lượng sản phẩm. Chất lượng sản phẩm theo hiệp hội tiêu chuẩn Pháp là:

năng lực của một sản phẩm hoặc dịch vụ nhằm thoả mãn những nhu cầu của

người sử dụng.

Từ đó, chất lượng tín dụng xuất nhập khẩu được hiểu là sự đáp ứng một cách

tốt nhất yêu cầu của khách hàng trong quan hệ tín dụng, đảm bảo an toàn và

hạn chế rủi ro về vốn, tăng lợi nhuận cho ngân hàng, phù hợp với sự phát

triển kinh tế đối ngoại nói riêng và sự phát triển kinh tế xã hội nói chung. Nói

cách khác, một khoản tín dụng xuất nhập khẩu có chất lượng phải đảm bảo

kết hợp hài hoà lợi ích của ba bên Ngân hàng, các doanh nghiệp hoạt động

xuất nhập khẩu và của xã hội.

Để đánh giá chất lượng của các khoản tín dụng xuất nhập khẩu của ngân hàng

một cách hoàn toàn chính xác là một công việc không dễ bởi nó đòi hỏi phải

xem xét trên nhiều mặt, thông qua sự tổng hợp kết quả phân tích nhiều chỉ

tiêu khác nhau như đã nói trên. Do vậy, vấn đề đặt ra là cần xem xét những

chỉ tiêu nào, và xem xét ra sao. Dưới đây là một chỉ tiêu cơ bản để đánh giá

chất lượng tín dụng xuất nhập khẩu của ngân hàng thương mại.

Các chỉ tiêu đánh giá chất lượng tín dụng xuất nhập khẩu của ngân hàng

thương mại

Nhóm chỉ tiêu đánh giá chung chất lượng tín dụng

-Tổng nguồn vốn huy động: Chỉ tiêu này cho biết khả năng thu hút và cung

ứng vốn của Ngân hàng cho khách hàng. Ngoài ra, nó còn cho thấy uy tín và

qui mô của Ngân hàng trên thị trường. Nguồn vốn huy động lớn thường gắn

với những ngân hàng có uy tín cao.

- Tổng dư nợ tín dụng: chỉ tiêu này cho biết Ngân hàng cho vay được nhiều

hay ít. Tiền gửi tại các tổ chức tín dụng, cho các tổ chức tín dụng hay khách

hàng vay nhiều cho thấy Ngân hàng đã tạo được uy tín với các bạn hàng,

cung cấp nhiều hình thức dịch vụ đa dạng, phong phú, tham gia nhiều nghiệp

vụ thanh toán.

Tổng dư nợ

Hiệu suất sử dụng vốn vay =

Tổng nguồn vốn huy động

Chỉ tiêu này giúp các nhà phân tích đánh giá khả năng cho vay của ngân hàng

cũng như so sánh giữa các ngân hàng với nhau trong việc sử dụng vốn vay.

Hiệu suất sử dụng vốn vay cao chưa hẳn đã tốt bởi nó còn phụ thuộc vào cơ

cấu nguồn vốn. Chẳng hạn, trong cơ cấu nguồn vốn tỉ trọng vốn vay thương

mại lớn thì cho vay nhiều chưa hẳn là đưa đến chất lưọng tín dụng cao vì lãi

suất với các khoản vốn vay thương mại thường lớn trong khi ngân hàng khó

có thể cho vay với lãi suất quá cao hơn do phải cạnh tranh lãi suất để thu hút

khách hàng.

Doanh số cho vay trong kì

Vòng quay vốn tín dụng =

Dư nợ trong kì

Chỉ tiêu này thể hiện khả năng tổ chức, quản lí vốn tín dụng, đồng thời thể

hiện chất lượng tín dụng của ngân hàng trong việc sử dụng hiệu quả nguồn

vốn tín dụng và đáp ứng nhu cầu khách hàng. Để có thể đánh giá chính xác

chất lượng tín dụng, các tiêu chuẩn tính toán cần phải đồng nhất trong việc áp

dụng đối với từng loại cho vay cụ thể.

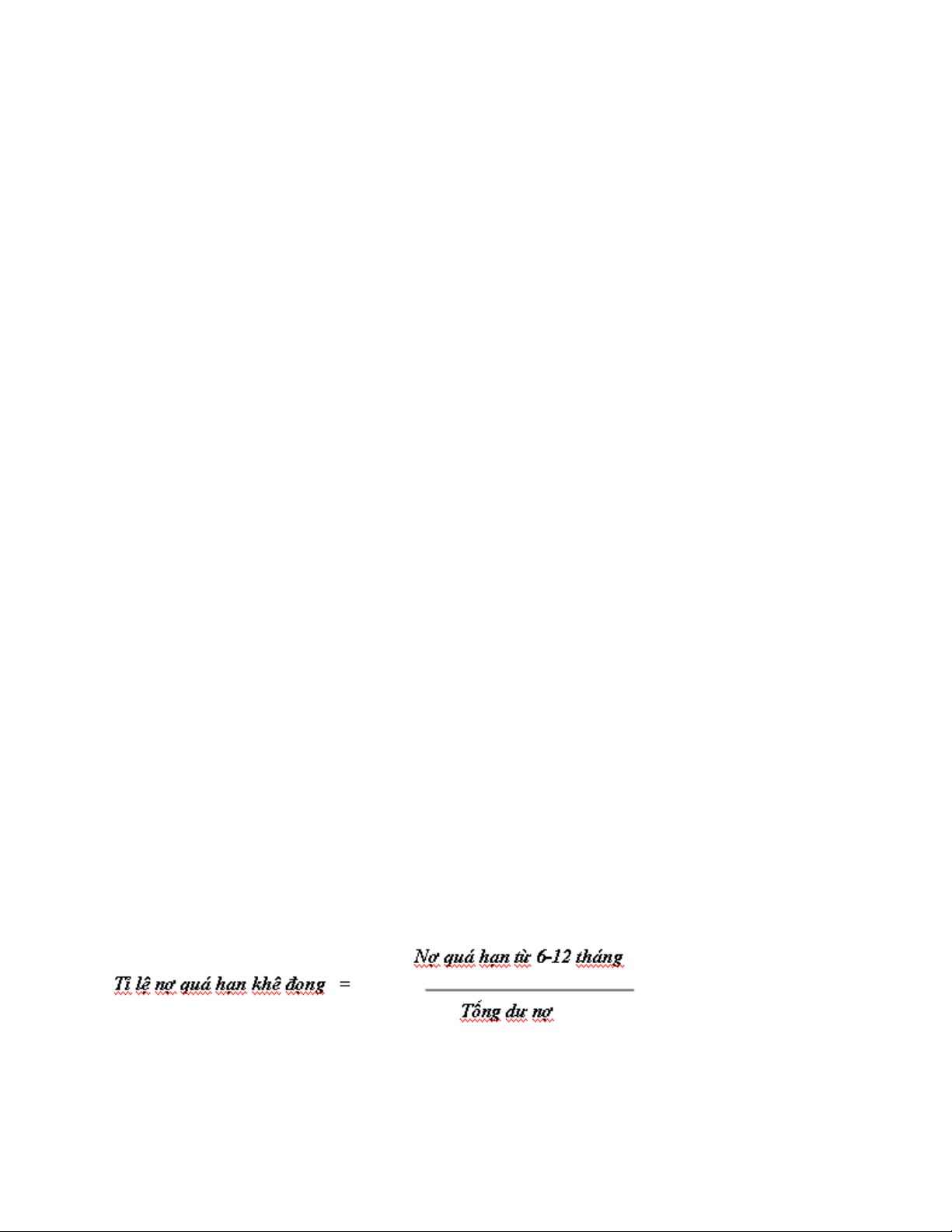

- Tỷ lệ nợ quá hạn trên tổng dư nợ : Nợ quá hạn là những khoản nợ đã đến

hạn thanh toán nhưng khách hàng chưa trả được. Ngân hàng có chỉ tiêu nợ

quá hạn trên tổng dư nợ càng thấp khả năng gặp rủi ro càng thấp chất lượng

tín dụng càng cao . Chỉ tiêu này lại chia ra hai chỉ tiêu cụ thể hơn:

Đây là một trong những chỉ tiêu định lượng quan trọng nhất phản ánh chất

lượng tín dụng của khoản tín dụng. Nếu tỉ lệ này càng cao mà ngân hàng

không có biện pháp xử lí kịp thời thì khả năng tổn thất của ngân hàng càng

lớn.

Nợ quá hạn từ 12 tháng trở lên

Nợ quá hạn khó đòi =

Tổng dư nợ

Nếu tỉ lệ này cao có nghĩa là ngân hàng không những phải chịu rủi ro tín

dụng cao, chất lượng tín dụng kém mà còn có nguy cơ mất khả năng thanh

toán bởi việc đòi nợ các khoản vay này là rất khó khăn.

Nhóm chỉ tiêu đánh giá chất lượng tín dụng xuất nhập khẩu

Đối với tín dụng xuất nhập khẩu để đánh giá chất lượng của nó thông thường

ta cũng xem xét trên các chỉ tiêu như trên. Tuy nhiên, tập trung vào các chỉ

tiêu cơ bản sau:

Dư nợ tín dụng xuất nhập khẩu

- Chỉ tiêu dư nợ =

Tổng dư nợ tín dụng

Chỉ tiêu này cho thấy vị trí của tín dụng xuất nhập khẩu trong hoạt động tín

dụng chung của ngân hàng. Ngoài ra, nó còn được sử dụng để xem xét sự

biến động trong cơ cấu tín dụng thông qua việc so sánh giữa các thời kỳ khác

nhau. Tỉ lệ này càng cao cho thấy mức độ phát triển nghiệp vụ này càng lớn,

tín dụng xuất nhập khẩu đóng góp càng nhiều cho các doanh nghiệp và được

khách hàng tín nhiệm.

Nợ quá hạn tín dụng xuất nhậpkhẩu

-Chỉ tiêu nợ quá hạn =

Tổng dư nợ tín dụng xuất nhập khẩu

Nợ khê đọng tín dụng xuất nhập khẩu

- Nợ quá hạn khê đọng =

Tổng dư nợ tín dụng xuất nhập khẩu

Nợ quá hạn tín dụng xuất nhập khẩu

- Nợ quá hạn khó đòi =

Tổng dư nợ tín dụng xuất nhập khẩu

Lợi nhuận từ tín dụng xuất nhập khẩu

- Chỉ tiêu lợi nhuận =

Tổng dư nợ tín dụng xuất nhập khẩu

Chỉ tiêu này phản ánh khả năng sinh lời của tín dụng xuất nhập khẩu. Nó cho

biết có bao nhiêu đồng lợi nhuận được sinh ra từ một đồng dư nợ. Chất

![Chương trình học phần Thẩm định tín dụng [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150327/huynhlethingochoa/135x160/1749058_168.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)