Các chỉ tiêu đánh giá chất lượng, những nhân tố ảnh hưởng tới chất

lượng tín dụng trung - dài hạn

Tác giả

Đại Học Kinh Tế Quốc Dân

Về phía khách hàng:

Các chỉ tiêu định tính đó là:

- Dự án sử dụng vốn vay trung - dài hạn của ngân hàng có đủ cơ sở pháp lý,

kinh tế, kỹ thuật để thực hiện được.

- Vốn vay được sử dụng đúng mục đích và có hiệu quả, đảm bảo đủ khả năng

trả ngân hàng nợ gốc và lãi, trang trải chi phí khác và để lại cho doanh nghiệp

một khoản thu nhập.

Các chỉ tiêu định lượng đó là:

- Thời gian thi công, thực hiện dự án đảm bảo đúng tiến độ.

- Chi phí phải không được vượt quá mức chi phí cho phép.

- Doanh thu phải không được thấp hơn mức doanh thu dự kiến.

- Lợi nhuận phải đạt hoặc vượt quá mức lợi nhuận đã định trong dự án.

Về phía ngân hàng

Các chỉ tiêu định tính đó là:

- Cho vay phải tuân thủ ba nguyên tắc: vốn vay phải được đảm bảo bằng tài

sản đảm bảo nợ vay, phải hoàn trả vốn, lãi đúng thời hạn và theo cam kết tại

hợp đồng tín dụng đã ký.

- Cho vay phải tuân thủ các điều kiện như lập hồ sơ cho vay, có phương án

sản xuất kinh doanh, có báo cáo tài chính, sản xuất kinh doanh phải có hiệu

quả, có tài sản thế chấp hợp pháp… kèm theo đó là việc kiểm tra trước, trong

và sau khi vay.

Các chỉ tiêu định lượng đó là:

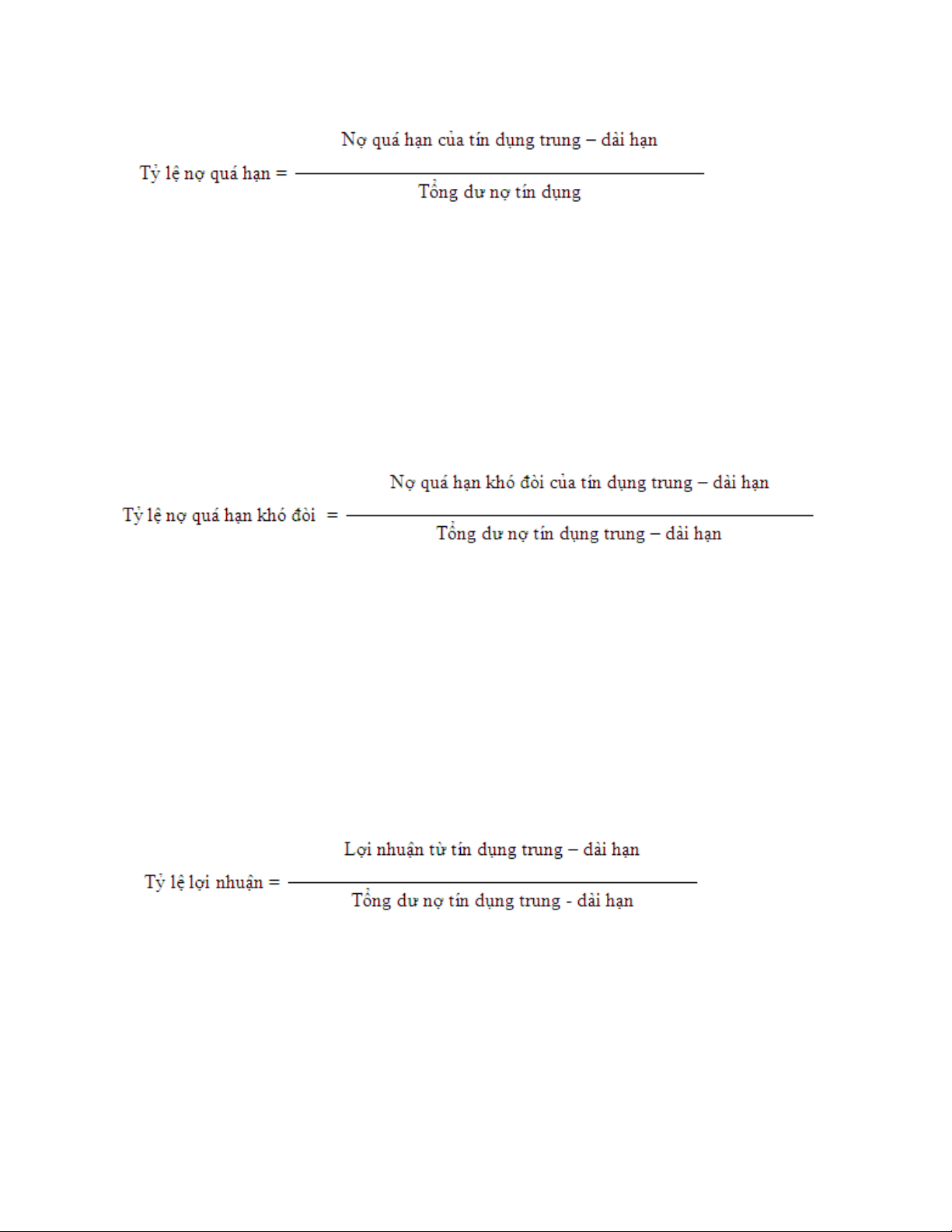

- Chỉ tiêu nợ quá hạn: là chỉ tiêu cơ bản cho biết chất lượng một khoản cho

vay:

Đến kỳ hạn trả nợ và lãi tiền vay, nếu bên đi vay không đủ tiền để trả và

không được gia hạn nợ thì ngân hàng sẽ chuyển số nợ đó sang nợ quá hạn.

Nợ quá hạn chính là điều mà ngân hàng không hề mong muốn nhưng nó

không phải là thước đo chuẩn để căn cứ vào đó đánh giá chất lượng tín dụng

của món vay. Trên thực tế, các ngân hàng luôn cố gắng tìm cách để hạ tỷ lệ

nợ quá hạn tới mức thấp nhất có thể được.

Chỉ tiêu này cho biết tỷ lệ nợ quá hạn của trung - dài hạn chiếm bao nhiêu

phần trăm trong tổng dư nợ tín dụng. Tỷ lệ này không có hoặc càng nhỏ càng

tốt.

- Chỉ tiêu nợ quá hạn khó đòi:

Nếu tỷ lệ này cao thì nó phản ánh rằng món cho vay của ngân hàng có chất

lượng rất thấp, hoạt động của ngân hàng không có hiệu quả và các chỉ tiêu

khác để đánh giá chất lượng tín dụng trung - dài hạn trở nên không có giá trị.

Vì vậy chỉ tiêu này không có hoặc càng thấp càng tốt.

- Chỉ tiêu lợi nhuận:

Thông qua chỉ tiêu này, ta sẽ thấy được khả năng sinh lời của tín dụng trung -

dài hạn. Bất kỳ một khoản tín dụng nào cho dù đó là khoản ngắn hạn hay

trung - dài hạn không thể xem là có chất lượng cao nếu nó không đem lại lợi

nhuận thực tế cho ngân hàng. Tuy nhiên đối với các ngân hàng, đặc biệt là

các ngân hàng quốc doanh thì lợi nhuận nhiều khi không phải là cái đích để

ngân hàng hướng tới mà điều quan trọng là thực hiện được chủ trương, chính

sách của Đảng và nhà nước. Đặc biệt đối với NHNo & PTNT, với chức năng

cho vay trung - dài hạn với mức lãi suất kể cả lãi suất ưu đãi tín dụng để thực

hiện các đường lối, chính sách của Đảng và Nhà nước thì trong nhiều trường

hợp lợi nhuận không phải là mục tiêu mà ngân hàng cần phải hướng tới. Nói

như vậy không có nghĩa là ngân hàng không quan tâm tới lợi nhuận. Vì sự

tồn tại và phát triển của bản thân ngan hàng mà ngân hàng không thể cho vay

các món vay có lợi nhuận bằng không hoặc nhỏ hơn không. Nhìn chung nếu

như c các chỉ tiêu khác giữa các dự án cho vay là như nhau thì dự án cho vay

nào đem lại lợi nhuận cao hơn vẫn thường được các ngân hàng ưu ái hơn.

Thường thì chỉ tiêu này càng cao càng tốt.

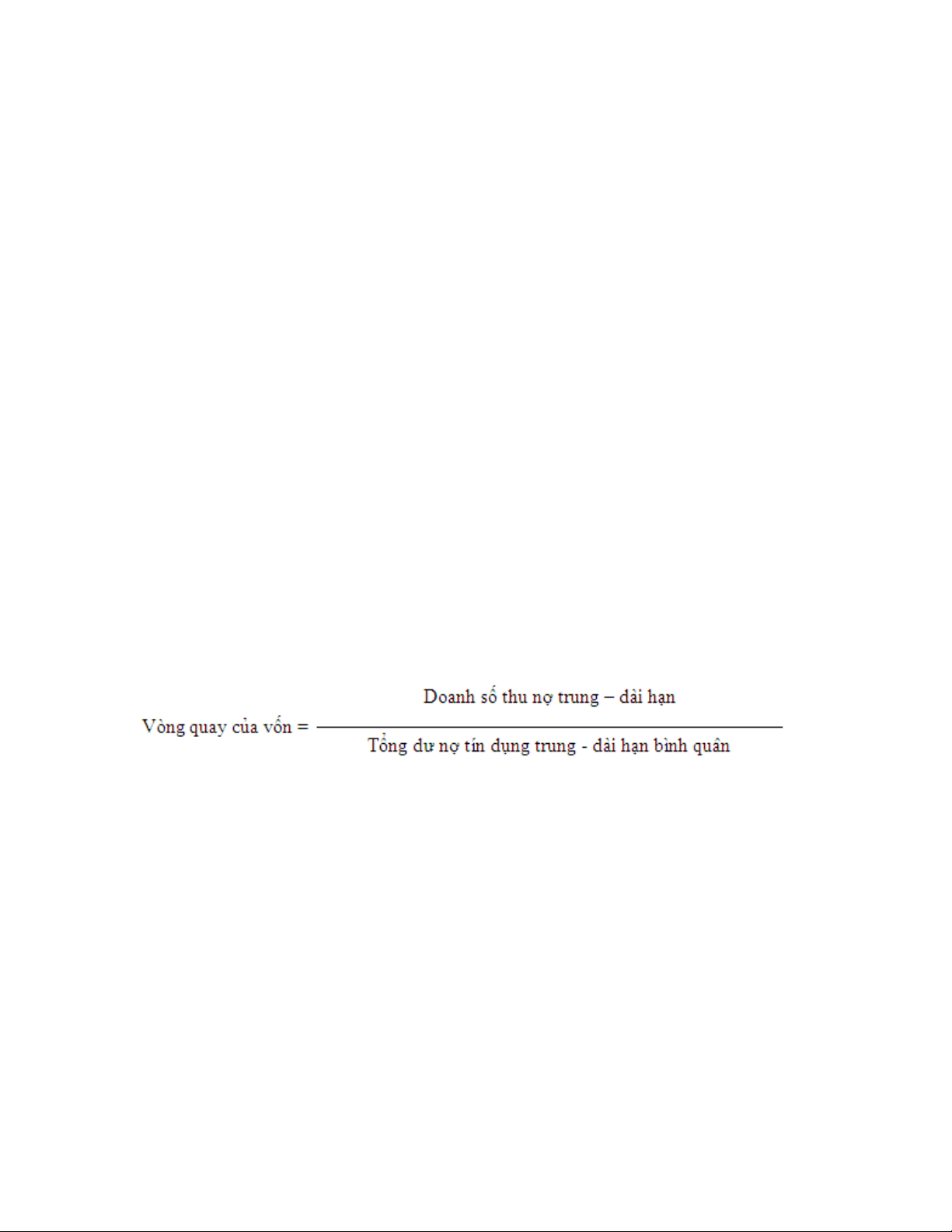

- Chỉ tiêu vòng quay của vốn:

Chỉ tiêu này cho ta biết ngân hàng thu nợ theo kế hoạch trong hợp đồng tín

dụng được bao nhiêu để có thể lại cho vay dự án mới. Vòng quay của vốn

càng lớn thì càng tốt vì điều đó khẳng định ngân hàng thu được nhiều nợ và

chứng tỏ nguồn vốn trung - dài hạn ngân hàng đã đầu tư hoạt động có hiệu

quả. Ngược lại, nếu vòng quay của vốn càng nhỏ thì việc thu nợ của ngân

hàng là kém và nguồn vốn trung - dài hạn mà ngân hàng đã đầu tư hoạt động

kém hiệu quả.

Như vậy khi xem xét đánh giá chất lượng tín dụng trung - dài hạn, ta không

thể căn cứ vào một chỉ tiêu cụ thể nào mà phải sử dụng tổng hợp một hệ

thống các chỉ tiêu để có thể đưa ra kết luận chính xác. Giữa chất lượng tốt và

chất lượng chưa tốt không phải lúc nào cũng rạch ròi mà có thể rất khó nhận

ra. Ngay cả khi ta sử dụng mọi chỉ tiêu thì ta cũng chưa thể đánh giá chính

xác được chất lượng cho vay vì chất lượng tín dụng vừa mang tính cụ thể vừa

mang tính trìu tượng. Sự trìu tượng, mơ hồ ở các dự án nhiều khi là rất lớn,

đặc biệt thể hiện trong các dự án cho vay vì mục tiêu xã hội hay theo định

hướng phát triển kinh tế của đất nước.

Tóm lại, các chỉ tiêu đánh giá, xem xét chất lượng tín dụng phải luôn được

xem xét phân tích thường xuyên cả hai mặt định tính và định lượng, cả về lợi

nhuận thuần tuý và lợi ích xã hội, cả trên quan điểm ngân hàng và khách

hàng. Thực hiện được điều này sẽ giúp cho bản thân các ngân hàng cũng như

khách hàng đánh giá được chất lượng tín dụng một cách chính xác đầy đủ

nhất. Qua đó có thể giải quyết được những hạn chế, vướng mắc cũng như

phát huy được những ưu điểm để nâng cao chất lượng tín dụng trung - dài

hạn, góp phần thúc đẩy sự phát triển của nền kinh tế đất nước.

Những nhân tố ảnh hưởng tới chất lượng tín dụng trung - dài hạn

Những nhân tố khách quan

Môi trường kinh tế:

Môi trường kinh tế dù thay đổi theo chiều hướng nào cũng đều tác động tới

chất lượng tín dụng của ngân hàng. Nếu sự thay đổi theo chiều hướng tốt thì

![Chương trình học phần Thẩm định tín dụng [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150327/huynhlethingochoa/135x160/1749058_168.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)