Chuẩn mực kế toán Thuế thu nhập doanh nghiệp (VAS17)

Sưu tầm, 07-12-2008. Số lần xem: 5674

Th c th , luôn luôn t n t i s khác bi t gi a các Chính sách Thu v i cácự ế ồ ạ ự ệ ữ ế ớ

quy đ nh trong các Chu n m c và Ch đ k toán trong b t kỳ n n kinh tị ẩ ự ế ộ ế ấ ề ế

nào trên th gi i. Các doanh nghi p ho t đ ng trong n n kinh t ph i hi u vàế ớ ệ ạ ộ ề ế ả ể

có cách ng x phù h p đ i v i s khác bi t này. T i Vi t Nam cũng v y, Bứ ử ợ ố ớ ự ệ ạ ệ ậ ộ

Tài chính đã và đang xây d ng và hoàn thi n h th ng Chu n m c k toánự ệ ệ ố ẩ ự ế

Vi t Nam (VAS) d a trên các Chu n m c k toán Qu c t (IAS) nh m đápệ ự ẩ ự ế ố ế ằ

ng nhu c u thông tin tài chính k toán c a công chúng. ứ ầ ế ủ

Chu n m c k toán Vi t Nam s 17 - Thu thu nh p doanh nghi p đ c Bẩ ự ế ệ ố ế ậ ệ ượ ộ

Tài chính ban hành theo Quy t đ nh 20/2006/TT-BTC ngày 15/02/2005 vàế ị

thông t s 20/2006/TT-BTC ngày 20/03/2006 h ng d n chi ti t Chu n m cư ố ướ ẫ ế ẩ ự

này là c s đ các doanh nghi p hi u và ng x phù h p nh t đ i v i cácơ ở ể ệ ể ứ ử ợ ấ ố ớ

chênh l ch phát sinh gi a s li u ghi nh n theo chính sách k toán do doanhệ ữ ố ệ ậ ế

nghi p l a ch n và s li u theo quy đ nh c a các chính sách thu hi n hành. ệ ự ọ ố ệ ị ủ ế ệ

Chênh l ch do khác bi t gi a chính sách thu và ch đ k toánệ ệ ữ ế ế ộ ế

S khác bi t gi a chính sách thu và ch đ k toán t o ra các kho n chênhự ệ ữ ế ế ộ ế ạ ả

l ch trong vi c ghi nh n doanh thu và chi phí cho m t kỳ k toán nh t đ nh,ệ ệ ậ ộ ế ấ ị

d n t i chênh l ch gi a s thu thu nh p ph i n p trong kỳ v i chi phí thuẫ ớ ệ ữ ố ế ậ ả ộ ớ ế

thu nh p c a doanh nghi p theo ch đ k toán áp d ng. Các kho n chênhậ ủ ệ ế ộ ế ụ ả

l ch này đ c phân thành hai lo i liên quan đ n th i đi m kh u tr /tính thuệ ượ ạ ế ờ ể ấ ừ ế

thu nh p: ậChênh l ch vĩnh vi n và Chênh l ch t m th i.ệ ễ ệ ạ ờ

Chênh l ch vĩnh vi n (Permanent Difference)ệ ễ là các kho n chênh l ch phátả ệ

sinh khi th c hi n quy t toán thu , c quan thu lo i hoàn toàn ra kh i doanhự ệ ế ế ơ ế ạ ỏ

thu/chi phí khi xác đ nh thu nh p ch u thu trong kỳ căn c theo lu t và cácị ậ ị ế ứ ậ

chính sách thu hi n hành. Ví d Chênh l ch vĩnh vi n do: Kho n chi phíế ệ ụ ệ ễ ả

qu ng cáo, ti p th v t m c kh ng ch 10% t ng chi phí trong kỳ; Kho n chiả ế ị ượ ứ ố ế ổ ả

phí không có hoá đ n, ch ng t h p l ch ng minh; Các kho n t n th t tàiơ ứ ừ ợ ệ ứ ả ổ ấ

s n; … Các kho n chênh l ch vĩnh vi n không thu c đ i t ng đi u ch nhả ả ệ ễ ộ ố ượ ề ỉ

c a VAS 17.ủ

Chênh l ch t m th i (Temporary Difference)ệ ạ ờ là các kho n chênh l ch phátả ệ

sinh do c quan thu ch a ch p nh n ngay trong kỳ/năm các kho n doanhơ ế ư ấ ậ ả

thu/chi phí đã ghi nh n theo chu n m c và chính sách k toán doanh nghi pậ ẩ ự ế ệ

áp d ng. Các kho n chênh l ch này s đ c kh u tr ho c tính thu thuụ ả ệ ẽ ượ ấ ừ ặ ế

nh p trong các kỳ/năm ti p theo. Các kho n chênh l ch t m th i th ng baoậ ế ả ệ ạ ờ ườ

g m các kho n chênh l ch mang tính th i đi m hay còn g i là chênh l chồ ả ệ ờ ể ọ ệ

theo th i gian (Timing Differences); và các kho n u đãi thu có th th cờ ả ư ế ể ự

hi n. Ví d : Chênh l ch v chi phí kh u hao do chính sách kh u hao nhanhệ ụ ệ ề ấ ấ

c a doanh nghi p không phù h p v i quy đ nh v kh u hao theo chính sáchủ ệ ợ ớ ị ề ấ

thu (Quy t đ nh 206); Chênh l ch phát sinh do chính sách ghi nh n doanhế ế ị ệ ậ

thu nh n tr c c a doanh nghi p v i quy đ nh c a chính sách thu ; Chênhậ ướ ủ ệ ớ ị ủ ế

l ch do các kho n chi phí ch a th c hi n nh trích tr c chi phí b o hànhệ ả ư ự ệ ư ướ ả

nh ng ch a th c chi, trích tr c ti n l ng ngh phép nh ng ch a th c chi;ư ư ự ướ ề ươ ỉ ư ư ự

… Các kho n chênh l ch t m th i là đ i t ng đi u ch nh c a VAS 17.ả ệ ạ ờ ố ượ ề ỉ ủ

L i nhu n k toán (Accounting Profit/Loss)ợ ậ ế

Theo VAS 17, l i nhu n k toán là l i nhu n ho c l c a m t kỳ, tr c khi trợ ậ ế ợ ậ ặ ỗ ủ ộ ướ ừ

thu thu nh p doanh nghi p, đ c xác đ nh theo quy đ nh c a chu n m c kế ậ ệ ượ ị ị ủ ẩ ự ế

toán và ch đ k toán. L i nhu n k toán ph thu c r t nhi u vào các chínhế ộ ế ợ ậ ế ụ ộ ấ ề

sách k toán mà doanh nghi p l a ch n phù h p v i các quy đ nh c a Chu nế ệ ự ọ ợ ớ ị ủ ẩ

m c k toán và Ch đ k toán áp d ng nh : chính sách kh u hao; chínhự ế ế ộ ế ụ ư ấ

sách phân b tài s n đã xu t dùng; chính sách ghi nh n doanh thu; chínhổ ả ấ ậ

sách và ph ng pháp t p h p chi phí, tính giá thành;... Các chính sách nàyươ ậ ợ

ph i đ c thuy t minh chi ti t trong ph n Thuy t minh Báo cáo tài chính.ả ượ ế ế ầ ế

Chi phí thu thu nh p doanh nghi p ho c thu nh p thu thu nh pế ậ ệ ặ ậ ế ậ

doanh nghi p (Tax Expense or Income)ệ

Chi phí thu thu nh p doanh nghi p (ho c thu nh p thu thu nh p doanhế ậ ệ ặ ậ ế ậ

nghi p) đ c xác đ nh b ng l i nhu n/l k toán (lo i tr Chênh l ch vĩnhệ ượ ị ằ ợ ậ ỗ ế ạ ừ ệ

vi n) nhân (x) v i thu su t. Thông th ng, theo Lu t thu c a Vi t Nam: Chiễ ớ ế ấ ườ ậ ế ủ ệ

phí thu thu nh p doanh nghi p (ho c thu nh p thu thu nh p doanh nghi p)ế ậ ệ ặ ậ ế ậ ệ

= L i nhu n/L k toán (lo i tr Chênh l ch vĩnh vi n) X 28%. Khái ni m nàyợ ậ ỗ ế ạ ừ ệ ễ ệ

r t quan tr ng, sau khi ban hành VAS 17, nó đánh d u b c ti n m i khi coiấ ọ ấ ướ ế ớ

thu thu nh p là m t kho n chi phí, th hi n m t quan đi m “tài chính” r t rõế ậ ộ ả ể ệ ộ ể ấ

r t. Quan ni m này s càng tr nên quan tr ng khi n n kinh t và th tr ngệ ệ ẽ ở ọ ề ế ị ườ

tài chính phát tri n m nh, thu là m t y u t chi phí quan tr ng và t t y u khiể ạ ế ộ ế ố ọ ấ ế

xem xét và ra các quy t đ nh đ u t c a các nhà đ u t .ế ị ầ ư ủ ầ ư

Thu nh p ch u thu (Taxable Profit / Tax loss)ậ ị ế

Theo VAS 17, Thu nh p ch u thu : Là thu nh p ch u thu thu nh p doanhậ ị ế ậ ị ế ậ

nghi p c a m t kỳ, đ c xác đ nh theo qui đ nh c a Lu t thu thu nh pệ ủ ộ ượ ị ị ủ ậ ế ậ

doanh nghi p hi n hành và là c s đ tính thu thu nh p doanh nghi p ph iệ ệ ơ ở ể ế ậ ệ ả

n p (ho c thu h i đ c). Kho n chênh l ch gi a Thu nh p ch u thu và L iộ ặ ồ ượ ả ệ ữ ậ ị ế ợ

nhu n k toán chính là các kho n chênh l ch vĩnh vi n và chênh l ch t mậ ế ả ệ ễ ệ ạ

th i đã đ c đ c p.ờ ượ ề ậ

ng x nh th nào đ i v i các kho n chênh l ch t m th i phát sinh?Ứ ử ư ế ố ớ ả ệ ạ ờ

V n đ đ t ra là khi phát sinh các kho n chênh l ch t m th i, các doanhấ ề ặ ả ệ ạ ờ

nghi p ghi nh n chúng nh th nào trên báo cáo tài chính nh m đ m b oệ ậ ư ế ằ ả ả

ph n ánh m t cách trung th c và h p lý nh t tình hình tài chính c a mình.ả ộ ự ợ ấ ủ

Tr c khi ban hành VAS 17, các kho n chênh l ch vĩnh vi n và chênh l chướ ả ệ ễ ệ

t m th i, khi phát sinh, đ c ghi nh n gi m/tăng l i nhu n ch a phân ph i vàạ ờ ượ ậ ả ợ ậ ư ố

ghi tăng/gi m thu thu nh p ph i n p m t cách t ng ng. Nh v y, trong kỳả ế ậ ả ộ ộ ươ ứ ư ậ

k toán các chênh l ch t m th i đ c đánh đ ng v i các chênh l ch vĩnhế ệ ạ ờ ượ ồ ớ ệ

vi n, đi u này ch a ph n ánh đúng b n ch t c a các kho n chênh l ch vàễ ề ư ả ả ấ ủ ả ệ

làm sai l ch tình hình tài chính và k t qu kinh doanh trong kỳ c a doanhệ ế ả ủ

nghi p.ệ

VAS 17 đ a ra cách th c x lý đ i v i các kho n chênh l ch t m th i. Cácư ứ ử ố ớ ả ệ ạ ờ

kho n chênh l ch t m th i này s t o ra các kho n chênh l ch v thu thuả ệ ạ ờ ẽ ạ ả ệ ề ế

nh p ph i n p/ph i thu trong các kỳ t ng lai. T đó t o ra hai khái ni m: ậ ả ộ ả ươ ừ ạ ệ Tài

s n thu thu nh p hoãn l iả ế ậ ạ và Thu thu nh p hoãn l i ph i trế ậ ạ ả ả. Hai khái

ni m này là hai kho n m c đ c trình bày nh là m t kho n m c tài s n vàệ ả ụ ượ ư ộ ả ụ ả

công n trên b ng cân đ i k toán.ợ ả ố ế

Đ hi u t i sao các chênh l ch t m th i l i t o ra ể ể ạ ệ ạ ờ ạ ạ tài s n và công nả ợ ghi

nh n trên b ng cân đ i k toán, chúng ta c n v n d ng Chu n m c k toánậ ả ố ế ầ ậ ụ ẩ ự ế

Chung - VAS 01 đ gi i thích.ể ả

Tài s n thu thu nh p hoãn l i (Deferred Tax Asset)ả ế ậ ạ

Chu n m c k toán Chung - VAS 01 có đ nh nghĩa ẩ ự ế ị “Tài s n: Là ngu n l c doả ồ ự

doanh nghi p ki m soát và có th thu đ c l i ích kinh t trong t ng lai”ệ ể ể ượ ợ ế ươ .

M t s kho n chênh l ch t m th i phát sinh s khi n cho doanh nghi p ph iộ ố ả ệ ạ ờ ẽ ế ệ ả

n p thêm m t kho n thu thu nh p trong năm hi n hành so v i s li u kộ ộ ả ế ậ ệ ớ ố ệ ế

toán ghi nh n theo các chu n m c và ch đ k toán. Ví d : Chính sáchậ ẩ ự ế ộ ế ụ

kh u hao nhanh c a doanh nghi p khi n cho chi phí kh u hao cao h n so v iấ ủ ệ ế ấ ơ ớ

m c kh u hao quy đ nh b i chính sách thu (Quy t đ nh 206), d n t i theo cứ ấ ị ở ế ế ị ẫ ớ ơ

quan thu , thu thu nh p ph i n p c a doanh nghi p năm hi n hành s caoế ế ậ ả ộ ủ ệ ệ ẽ

h n so v i s li u k toán. Tuy nhiên, nh ng chênh l ch t m th i d ng nàyơ ớ ố ệ ế ữ ệ ạ ờ ạ

s khi n cho doanh nghi p ph i n p ít thu thu nh p h n trong nh ng kỳẽ ế ệ ả ộ ế ậ ơ ữ

t ng lai so v i s li u k toán. Đi u đó có nghĩa là doanh nghi p s thuươ ớ ố ệ ế ề ệ ẽ

đ c m t l i ích trong t ng lai t vi c n p m t kho n thu nhi u h n trongượ ộ ợ ươ ừ ệ ộ ộ ả ế ề ơ

năm hi n hành do các kho n chênh l ch t m th i t o ra. Nh v y, kho nệ ả ệ ạ ờ ạ ư ậ ả

thu đã n p nhi u h n này, theo VAS 01, tho mãn đi u ki n ghi nh n nhế ộ ề ơ ả ề ệ ậ ư

m t kho n m c tài s n trên b ng cân đ i k toán.ộ ả ụ ả ả ố ế

Thu thu nh p hoãn l i ph i tr (Deferred Tax Liability)ế ậ ạ ả ả

T ng t nh v y, m t s kho n chênh l ch t m th i phát sinh s khi n choươ ự ư ậ ộ ố ả ệ ạ ờ ẽ ế

doanh nghi p ph i n p m t kho n thu thu nh p ít h n so v i s li u k toánệ ả ộ ộ ả ế ậ ơ ớ ố ệ ế

trong năm hi n hành. Kho n thu thu nh p ch a ph i n p này s ph i trệ ả ế ậ ư ả ộ ẽ ả ả

trong các kỳ t ng lai. Nh v y nó tho mãn đi u ki n ghi nh n nh là m tươ ư ậ ả ề ệ ậ ư ộ

kho n công n trên b ng cân đ i k toán theo đ nh nghĩa công n t i VASả ợ ả ố ế ị ợ ạ

01.

T i Thông t 20/2006/TT-BTC ngày 20/03/2006, B Tài chính đã ban hành tàiạ ư ộ

kho n 243 và tài kho n 347 đ h ch toán Tài s n thu thu nh p hoãn l i vàả ả ể ạ ả ế ậ ạ

Thu thu nh p hoãn l i ph i tr t ng ng. Trong Thông t này, B Tài chínhế ậ ạ ả ả ươ ứ ư ộ

cũng đ ng th i b sung thêm tài kho n 821 - Chi phí thu thu nh p doanhồ ờ ổ ả ế ậ

nghi p, v i 02 tài kho n c p hai:ệ ớ ả ấ

- Tài kho n 8211 - Chi phí thu thu nh p doanh nghi p hi n hànhả ế ậ ệ ệ

- Tài kho n 8212 - Chi phí thu thu nh p doanh nghi p hoãn l iả ế ậ ệ ạ

Chi phí thu thu nh p doanh nghi p hi n hành (Current Tax)ế ậ ệ ệ

Theo VAS 17, Chi phí thu thu nh p doanh nghi p hi n hànhế ậ ệ ệ là s thu thuố ế

nh p doanh nghi p ph i n p (ho c thu h i đ c) tính trên thu nh p ch u thuậ ệ ả ộ ặ ồ ượ ậ ị ế

và thu su t thu thu nh p doanh nghi p c a năm hi n hành. ế ấ ế ậ ệ ủ ệ

Chi phí thu thu nh p doanh nghi p hoãn l i (Deferred Tax)ế ậ ệ ạ

Chi phí Thu thu nh p hoãn l i:ế ậ ạ Là thu thu nh p doanh nghi p s ph iế ậ ệ ẽ ả

n p/thu trong t ng lai tính trên các kho n chênh l ch t m th i ch u thu thuộ ươ ả ệ ạ ờ ị ế

nh p doanh nghi p trong năm hi n hành. Chi phí thu thu nh p hoãn l iậ ệ ệ ế ậ ạ

đ c tính b ng Tài s n thu thu nh p hoãn l i bù tr v i Công n thu thuượ ằ ả ế ậ ạ ừ ớ ợ ế

nh p hoãn l i ph i tr .ậ ạ ả ả

Chi phí/thu nh p thu thu nh p doanh nghi p (Tax Expense)ậ ế ậ ệ

Chi phí thu thu nh p doanh nghi p (ho c thu nh p thu thu nh p doanhế ậ ệ ặ ậ ế ậ

nghi p): Là t ng chi phí thu thu nh p hi n hành và chi phí thu thu nh pệ ổ ế ậ ệ ế ậ

hoãn l i (ho c thu nh p thu thu nh p hi n hành và thu nh p thu thu nh pạ ặ ậ ế ậ ệ ậ ế ậ

hoãn l i) khi xác đ nh l i nhu n ho c l c a m t kỳ.ạ ị ợ ậ ặ ỗ ủ ộ

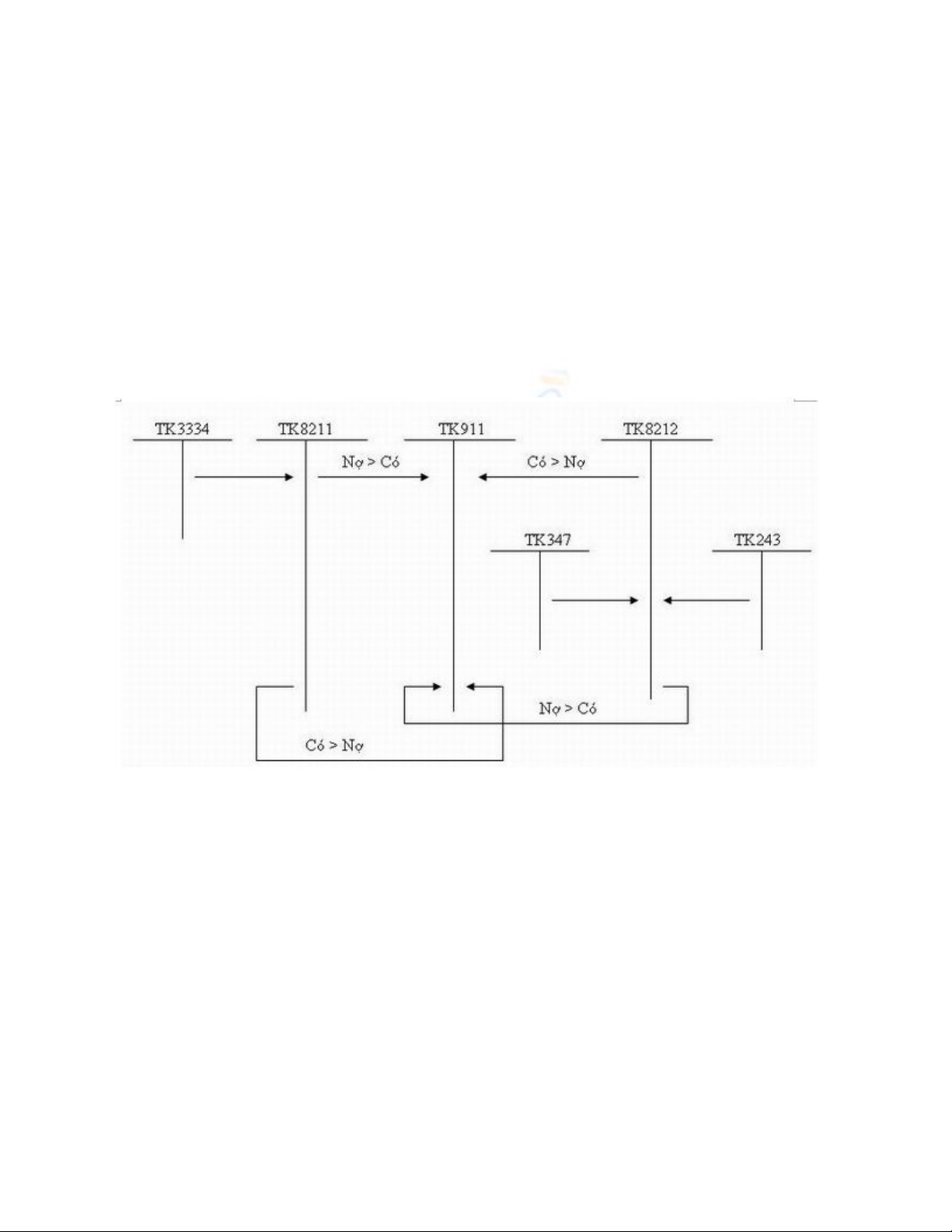

Sau đây là s đ h ch toán m t s nghi p v ch y u liên quan đ n thu thuơ ồ ạ ộ ố ệ ụ ủ ế ế ế

nh p doanh nghi p theo Thông t 20/2006/TT-BTC ngày 20/03/2006:ậ ệ ư

<!--[if !vml]-->

<!

--[endif]-->

Bài vi t trên ch nh m đ c p đ n cách hi u các thu t ng và ng d ngế ỉ ằ ề ậ ế ể ậ ữ ứ ụ

VAS17 vào các v n đ liên quan đ n Thu thu nh p doanh nghi p. Vi c xácấ ề ế ế ậ ệ ệ

đ nh các kho n chênh l ch t m th i t o nên Tài s n thu thu nh p hoãn l iị ả ệ ạ ờ ạ ả ế ậ ạ

ho c Thu thu nh p hoãn l i ph i tr s đ c đ c p trong các bài vi t ti pặ ế ậ ạ ả ả ẽ ượ ề ậ ế ế

theo liên quan đ n c s tính thu ế ơ ở ế

![Nội dung ôn tập môn Thuế 2 [năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/1821272738.jpg)

![Đề thi Kế toán ngân hàng kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251014/embemuadong09/135x160/19181760426829.jpg)