BM-004

Trang 1

TRƯỜNG ĐẠI HỌC VĂN LANG

KHOA KẾ TOÁN – KIỂM TOÁN

ĐỀ THI LẦN 1_ĐỀ 01

THI KẾT THÚC HỌC PHẦN

Học kỳ 3, năm học 2023-2024

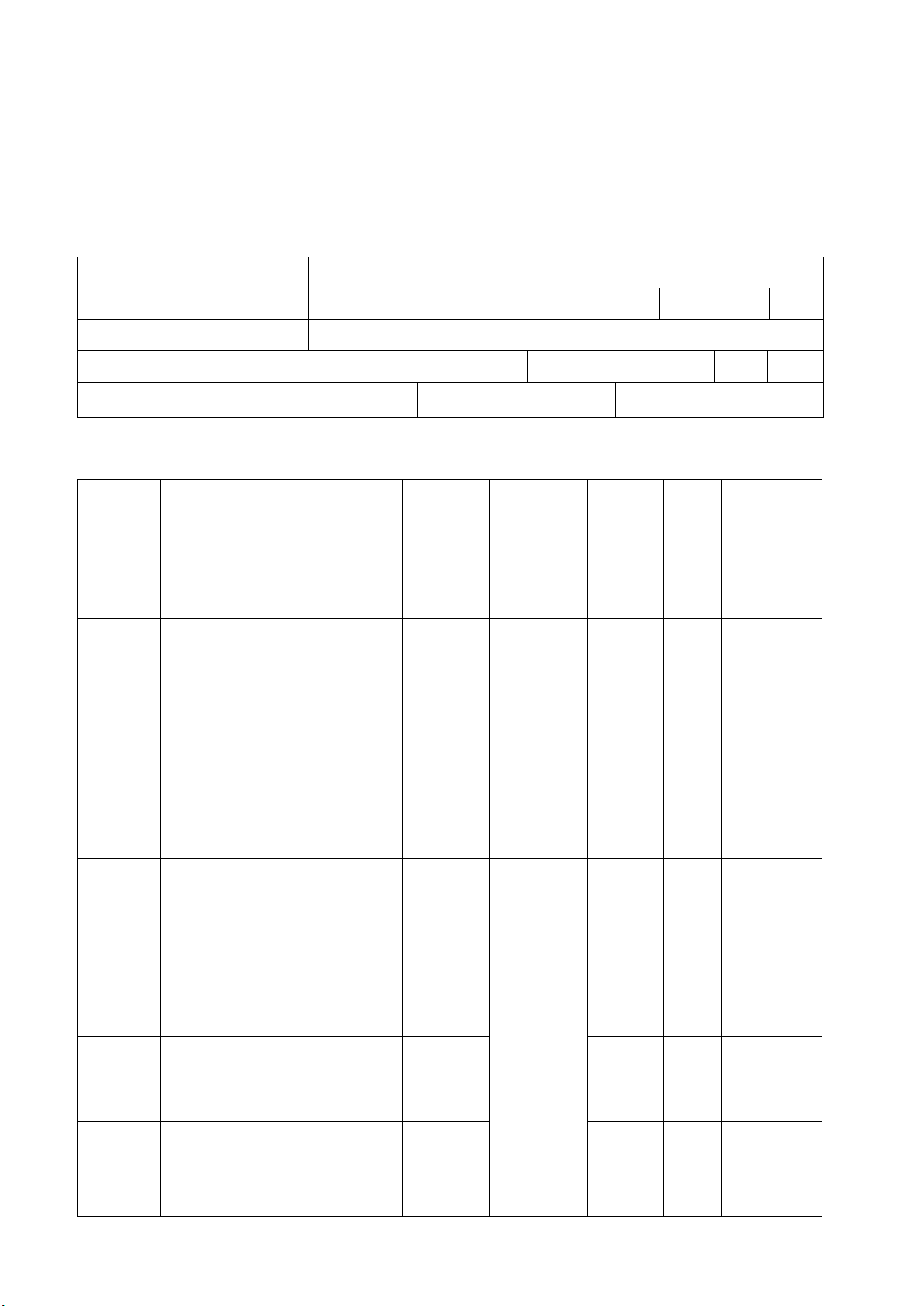

I. Thông tin chung

Tên học phần:

MÔ PHỎNG BÁO CÁO THUẾ

Mã học phần:

71ACCT40292

Số tin chỉ:

02

Mã nhóm lớp học phần:

233_71ACCT40292_02,03,05,06,07,08,09

Hình thức thi: Thực hành trên máy tính

Thời gian làm bài:

100

phút

Thí sinh được tham khảo tài liệu:

☒ Có

☐ Không

II. Các yêu cầu của đề thi nhằm đáp ứng CLO

(Phần này phải phối hợp với thông tin từ đề cương chi tiết của học phần)

Ký hiệu

CLO

Nội dung CLO

Hình

thức

đánh giá

Trọng số

CLO

trong

thành

phần đánh

giá (%)

Câu hỏi

thi số

Điểm

số

tối

đa

Lấy dữ

liệu đo

lường mức

đạt

PLO/PI

(1)

(2)

(3)

(4)

(5)

(6)

(7)

CLO1

Mô tả cách lập các chỉ tiêu

trên báo cáo thuế và quyết

toán thuế năm doanh nghiệp

một cách thành thạo

Thực

hành trên

máy tính

25%

- Câu 1

phần I

- Câu 1

phần II

- Câu 1

phần

III

2,5

CLO2

Lập báo cáo thuế và quyết

toán thuế trên phần mềm

HTKK của tổng cục thuế một

cách thành thạo

Thực

hành trên

máy tính

75%

Câu 2a

phần I

Câu 2

phần II

Câu 2

phần

III

1.5

3

2

CLO3

Điều chỉnh sai sót báo cáo

thuế, quyết toán thuế năm

một cách thành thạo

Thực

hành trên

máy tính

Câu 2b

phần I

1

CLO4

Vận dụng kỹ năng tư duy

phản biện trong việc lập báo

cáo thuế tháng, quý và báo

cáo quyết toán thuế và điều

Thực

hành trên

máy tính

Phần I

Phần II

BM-004

Trang 2

chỉnh sai sót một cách thành

thạo

Phần

III

CLO5

Thể hiện sự tuân thủ luật

thuế trong khi giải quyết các

tình huống nêu ra trong học

phần

Thực

hành trên

máy tính

Phần I

Phần II

Phần

III

CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ OSIKA (gọi tắt là “Công ty”)

- Mã số thuế: 0317588091

- Địa chỉ trụ sở: Số 58 đường 53, Phường Tân Phong, Quận 7, TP Hồ Chí Minh; kê khai nộp thuế

tại Chi Cục thuế Khu vực Quận 7 – Nhà Bè.

- Công ty kinh doanh nhiều ngành nghề, kê khai thuế theo phương pháp khấu trừ; thuế GTGT và

thuế TNCN kê khai hàng tháng.

- Mọi hóa đơn đầu vào đều được thanh toán bằng hình thức chuyển khoản, ngoại trừ các tình

huống cụ thể được ghi trong đề bài.

I - Kê khai thuế Giá trị gia tăng (GTGT) (2 điểm)

Câu 1: Hộ, cá nhân kinh doanh thực hiện kê khai thuế GTGT theo phương pháp trực tiếp hay khấu trừ?

(Sinh viên trả lời trên file Excel kèm theo đề). (0,5 điểm)

Câu 2: Thông tin các hóa đơn đầu vào và đầu ra tháng 01/2024 của Công ty như sau:

ĐVT: Đồng

Chỉ tiêu

Giá trị HH, DV

Thuế GTGT

Thuế GTGT còn được khấu trừ kỳ trước chuyển sang

[22]

100.000.000

Giá trị và thuế GTGT của HHDV mua vào

[23]

3.000.000.000

[24]

250.000.000

Thuế GTGT của HHDV mua vào được khấu trừ kỳ này

[25]

200.000.000

Hàng hóa dịch vụ bán ra chịu thuế GTGT:

- Hàng hóa dịch vụ bán ra chịu thuế suất 5%

[30]

4.000.000.000

[31]

200.000.000

- Hàng hóa dịch vụ bán ra chịu thuế suất 10%

[32]

6.080.000.000

[33]

608.000.000

Và 01 tình huống chưa được xử lý/chưa được phản ảnh vào bảng số liệu trên như sau:

Ngày 31/01/2024 xuất một hóa đơn chiết khấu thương mại, giá chưa thuế 30.000.000đ, thuế GTGT

3.000.000 đ.

Yêu cầu:

a) Ngày 20/02/2024, hãy lập Tờ khai thuế GTGT tháng 01/2024 trên phần mềm HTKK rồi kết xuất

thành file Excel, người ký trên tờ khai là họ và tên của sinh viên thực hiện. (1,5 điểm)

b) Ngày 10/06/2024, phát hiện một hóa đơn đầu vào của tháng 01/2024 giá trị chưa thuế 100.000.000

đ, VAT 10.000.000 đ nhưng đã kê khai và khấu trừ trong tháng 01/2024 nhầm thành 60.000.000

đ, VAT 6.000.000 đ. Hãy xử lý tình huống này trên phần mềm HTKK rồi kết xuất thành file

Excel, người ký trên tờ khai là họ và tên của sinh viên thực hiện. (1 điểm)

II - Kê khai thuế thu nhập doanh nghiệp (TNDN) (4 điểm)

Câu 1: Trường hợp tài sản cố định thuộc quyền sở hữu của doanh nghiệp đang dùng cho sản xuất kinh

doanh nhưng phải tạm thời dừng do sản xuất theo mùa vụ với thời gian bao lâu thì khoảng thời gian khấu

hao đó được tính vào chi phí được trừ? (Sinh viên trả lời trên file Excel kèm theo đề) (1 điểm).

BM-004

Trang 3

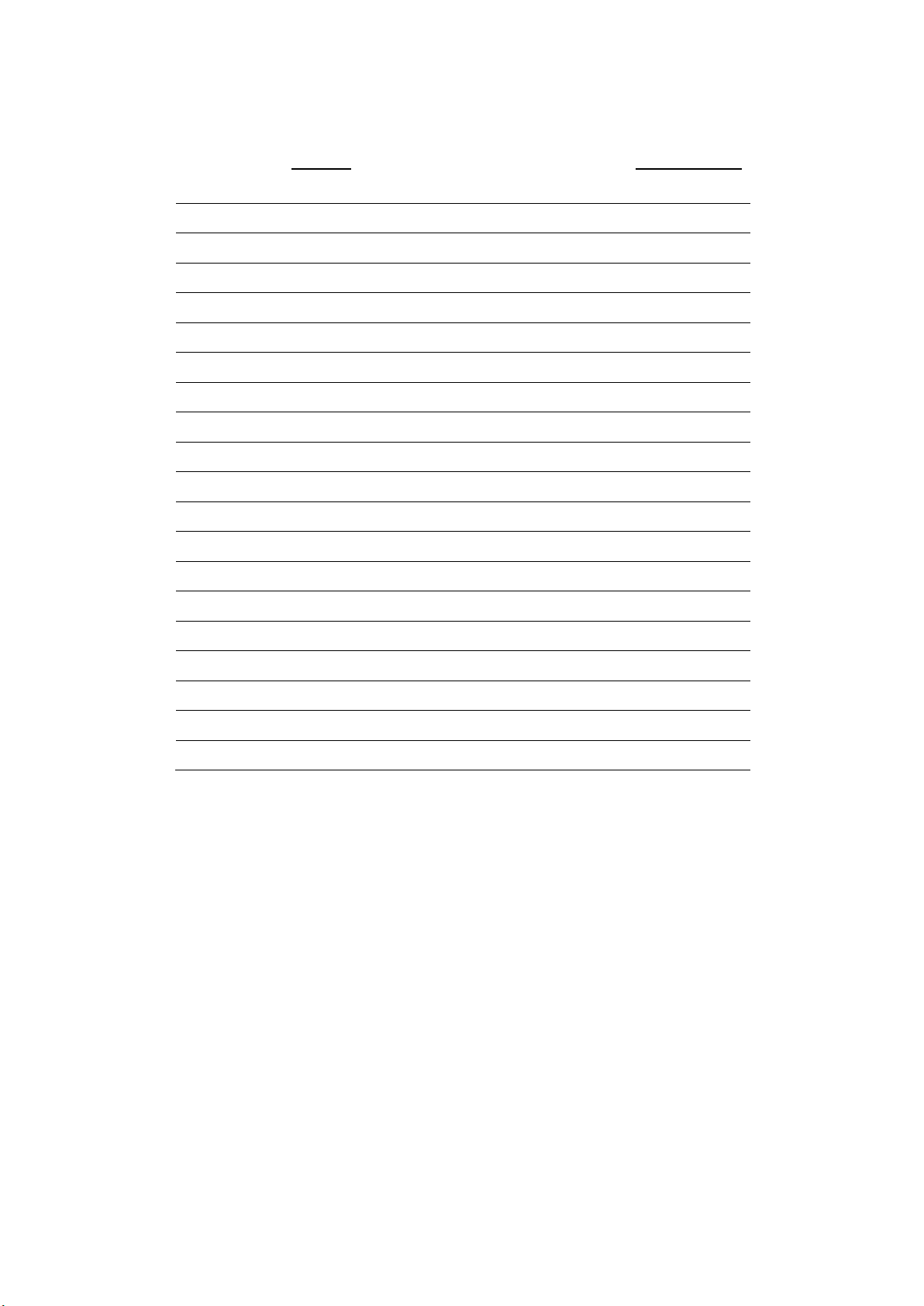

Câu 2: Công ty đang lập Tờ khai quyết toán thuế TNDN năm 2023 với các thông tin sau đây:

2.1 Báo cáo kết quả hoạt động sản xuất kinh doanh năm 2023

Chỉ tiêu

Số tiền (đồng)

1. Doanh thu bán hàng và cung cấp dịch vụ

24.550.000.000

- Trong đó doanh thu bán HH, DV xuất khẩu

2. Các khoản giảm trừ doanh thu:

170.000.000

- Chiết khấu thương mại

50.000.000

- Giảm giá hàng bán

- Hàng bán bị trả lại

120.000.000

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ

24.380.000.000

4. Giá vốn hàng bán

12.000.000.000

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

12.380.000.000

6. Doanh thu hoạt động tài chính

250.000.000

- Trong đó: Doanh thu từ lãi tiền gửi

200.000.000

7. Chi phí tài chính

300.000.000

- Trong đó: Chi phí lãi vay

300.000.000

8. Chi phí bán hàng

2.500.000.000

9. Chi phí quản lý doanh nghiệp

2.800.000.000

10. Lợi nhuận thuần từ hoạt động kinh doanh

7.030.000.000

11. Thu nhập khác

90.000.000

12. Chi phí khác

120.000.000

13. Lợi nhuận khác

(30.000.000)

14. Tổng lợi nhuận kế toán trước thuế

7.000.000.000

Bảng báo cáo trên đã phản ảnh đầy đủ các nghiệp vụ kinh tế phát sinh trong năm, trong đó có các

nghiệp vụ kinh tế sau:

a) Chi trả chi phí đi lại cho người lao động trong năm 10 người x 3.000.000 đ/người/tháng x 12

tháng. Quy chế công ty quy định mức khoán chi phí đi lại 2.000.000 đ/người/tháng.

b) Người lao động nhận trang phục đồng thời bằng tiền và hiện vật, trong đó bằng tiền 7.000.000

đồng/người x 10 người và bằng hiện vật có hoá đơn chứng từ 5.000.000 đồng/người x 10

người.

c) Tổng quỹ lương thực hiện trong năm là 2.500.000.000 đồng, công ty có trích thêm quỹ lương

dự phòng cho năm sau 525.000.000 đ.

d) Lãi chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là tiền gửi và các khoản nợ phải

thu có gốc ngoại tệ 55.000.000 đ.

e) Chi phí tiếp khách thanh toán bằng tiền mặt kèm hóa đơn 80.000.000 đ, VAT 4.000.000 đ.

f) Nhận cổ tức từ việc đầu tư cổ phiếu HAI theo giấy báo có của ngân hàng Sacombank, số tiền

70.000.000 đ.

2.2 Thông tin về thu nhập:

BM-004

Trang 4

a) Ngành nghề có tỉ lệ doanh thu cao nhất là “Sản xuất đồ uống”, chiếm tỉ lệ 80% trên tổng

doanh thu.

b) Công ty chỉ có thu nhập chịu thuế từ hoạt động SXKD, không có thu nhập chịu thuế từ chuyển

nhượng bất động sản.

c) Toàn bộ thu nhập tính thuế đều chịu thuế suất 20%.

2.3 Thông tin lỗ tính thuế của các năm trước:

a) Năm 2019: 2.000.000.000 đ, đã chuyển lỗ trong các kỳ tính thuế trước 1.000.000.000 đ.

b) Năm 2022: 5.000.000.000 đ.

2.4 Số thuế đã tạm nộp trong năm: 150.000.000 đ.

Yêu cầu:

Tính toán các khoản cần điều chỉnh theo luật thuế TNDN trên file Excel kèm theo đề.

Ngày 20/03/2024, lập Tờ khai quyết toán thuế TNDN năm 2023 và các phụ lục có liên quan trên phần

mềm HTKK, người ký trên tờ khai là họ và tên của sinh viên thực hiện và kết xuất thành file Excel.

III - Kê khai thuế thu nhập cá nhân (TNCN) (3 điểm)

Câu 1: Kỳ tính thuế đối với cá nhân không cư trú có thu nhập từ tiền lương, tiền công được tính theo

từng lần phát sinh thu nhập hay theo năm? (Sinh viên trả lời trên file Excel kèm theo đề) (1 điểm).

Câu 2: Công ty có 04 lao động đều là cá nhân cư trú, mọi khoản chi trả bằng tiền và hiện vật đều được

thực hiện một lần duy nhất vào cuối tháng. Quy chế công ty quy định mức khoán “tiền ở và đi lại công

tác” cho người lao động đi công tác 3.000.000 đồng/người/tháng.

Công ty đang lập Tờ khai thuế TNCN tháng 06/2024 với các khoản chi trả cho người lao động như sau:

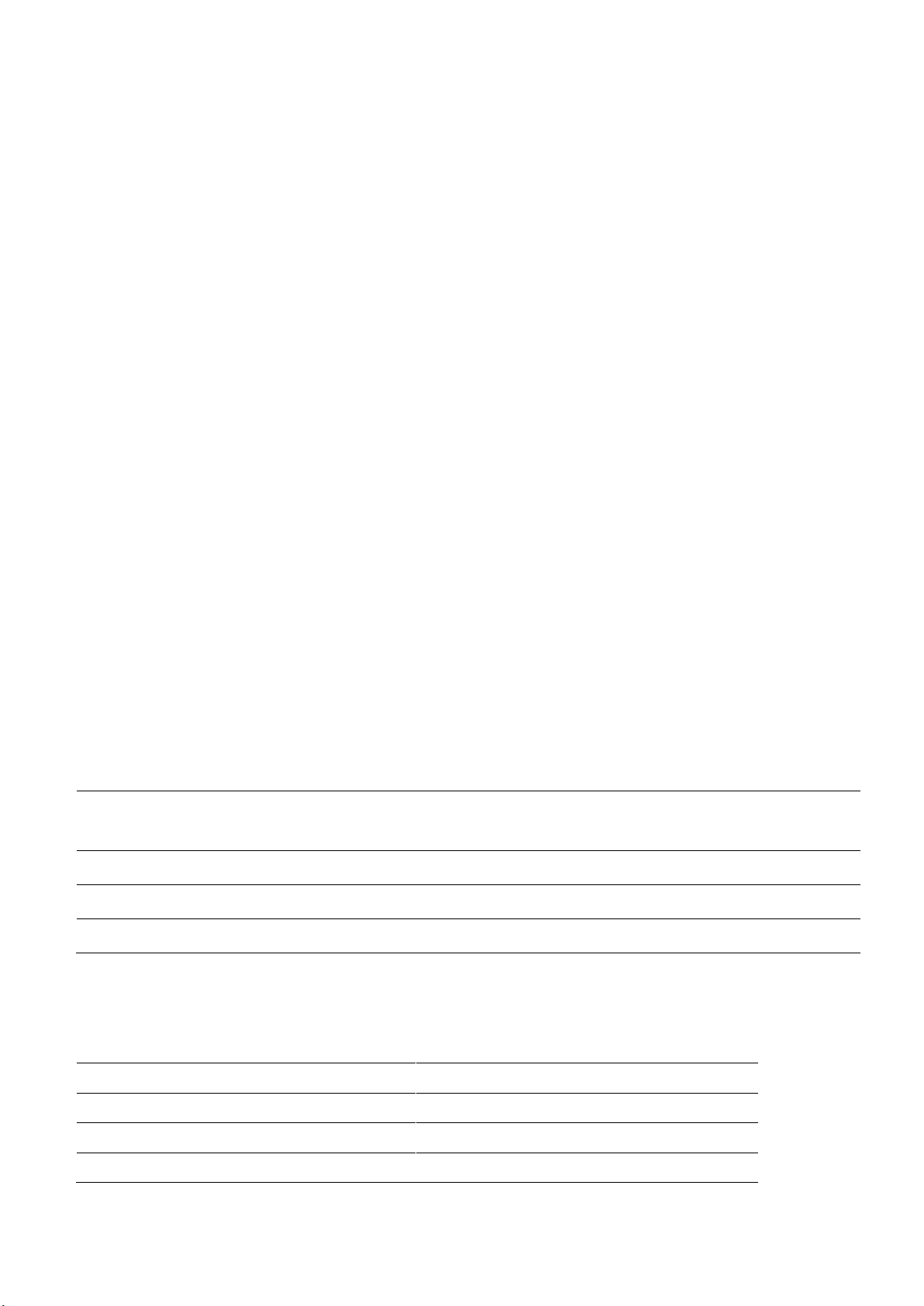

ĐVT: Đồng

Tên

Thời hạn

HĐLĐ

Lương (chưa

trừ bảo hiểm)

Thưởng

Phụ cấp

khu vực

Trợ cấp

tai nạn

lao động

Ăn trưa

nhận

bằng tiền

Tiền ở và

đi lại

công tác

Trần Công Huy

Không

xác định

thời hạn

35.000.000

4.980.000

1.000.000

1.500.000

4.000.000

Phạm Việt Hưng

20 tháng

30.000.000

980.000

1.000.000

2.000.000

Hà Văn Thu

12 tháng

10.000.000

2.000.000

2.000.000

Nguyễn Kim Hà

2,5 tháng

10.000.000

1.000.000

500.000

Tên

Bảo hiểm phải trừ

vào lương (10,5%)

MST cá nhân

Số Người

phụ thuộc

Cam kết mẫu

08/CK-TNCN

Trần Công Huy

2.400.000

Có

1

Phạm Việt Hưng

2.200.000

Không có

1

Hà Văn Thu

1.800.000

Có

1

Nguyễn Kim Hà

1.000.000

Có

1

Không có

BM-004

Trang 5

Yêu cầu:

Tính toán trên file Excel kèm theo đề.

Ngày 12/07/2024 Lập Tờ khai thuế TNCN tháng 06/2024 trên phần mềm HTKK, người ký trên tờ khai

là họ và tên của sinh viên thực hiện và kết xuất thành file Excel./.

------------------------------------------------------------------------------------------

Ngày biên soạn: 01/07/2024

Giảng viên biên soạn đề thi: Nguyễn Minh Đức

Ngày kiểm duyệt: 02/07/2024

Trưởng (Phó) Khoa/Bộ môn kiểm duyệt đề thi: Nguyễn Thị Thu Vân

Sau khi kiểm duyệt đề thi, Trưởng (Phó) Khoa/Bộ môn gửi về Trung tâm Khảo thí qua email:

khaothivanlang@gmail.com bao gồm file word và file pdf (được đặt password trên 1 file nén/lần gửi) và

nhắn tin password + họ tên GV gửi qua Số điện thoại Thầy Phan Nhất Linh (0918.01.03.09).

![Đề thi kết thúc môn Thuế 2: Tổng hợp [năm]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20151217/dgvntg/135x160/5021450285958.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)