Giới thiệu tài liệu

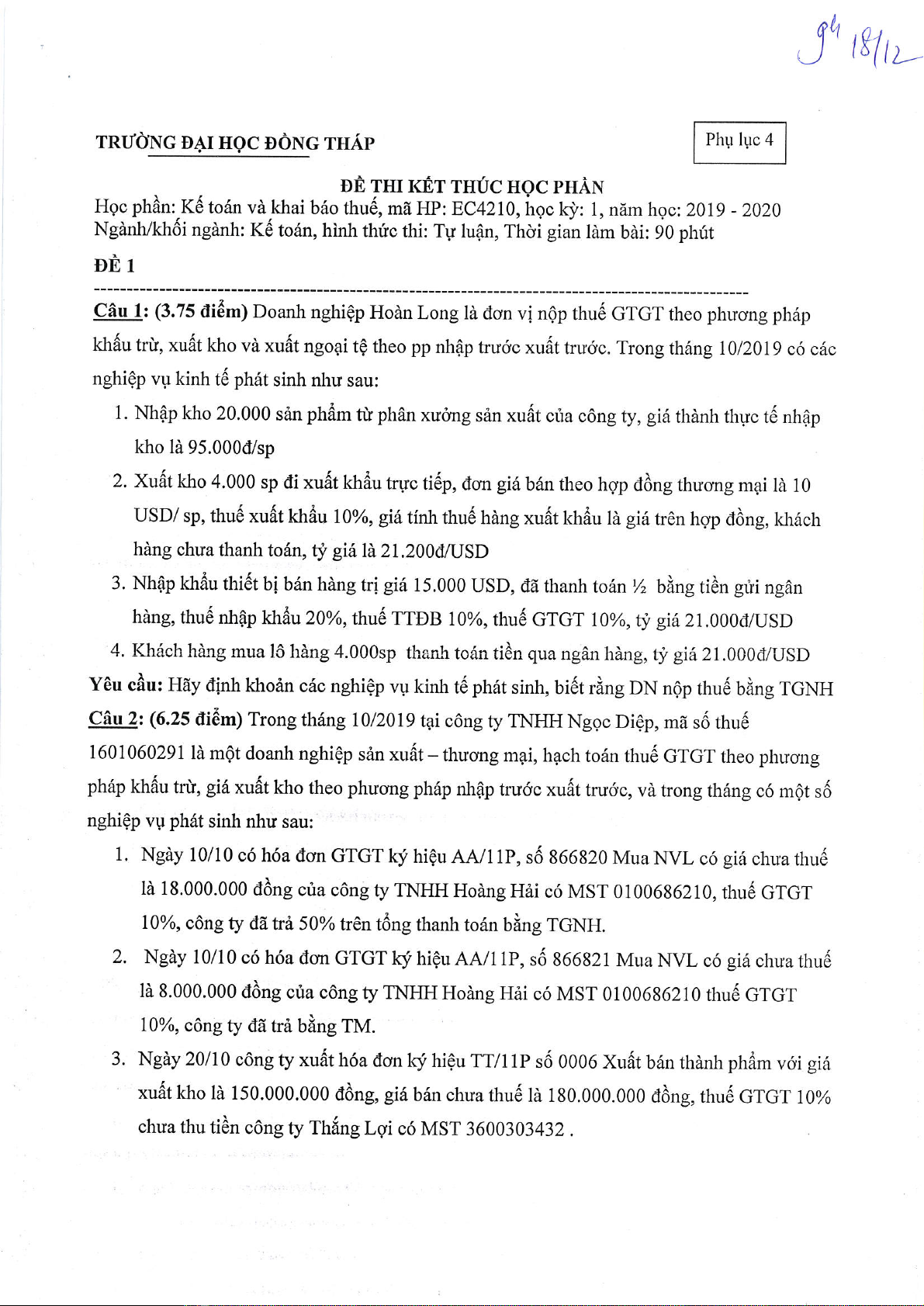

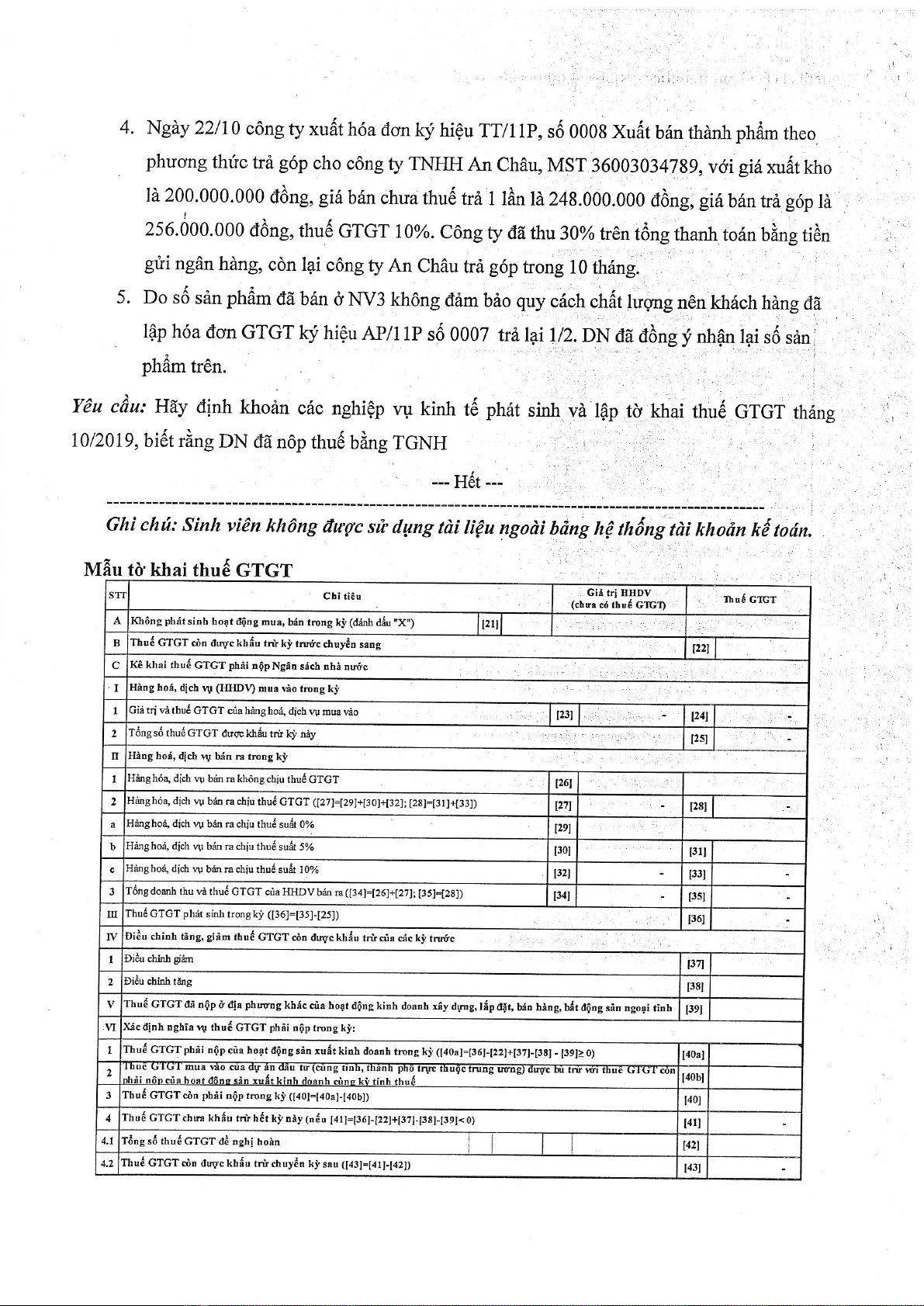

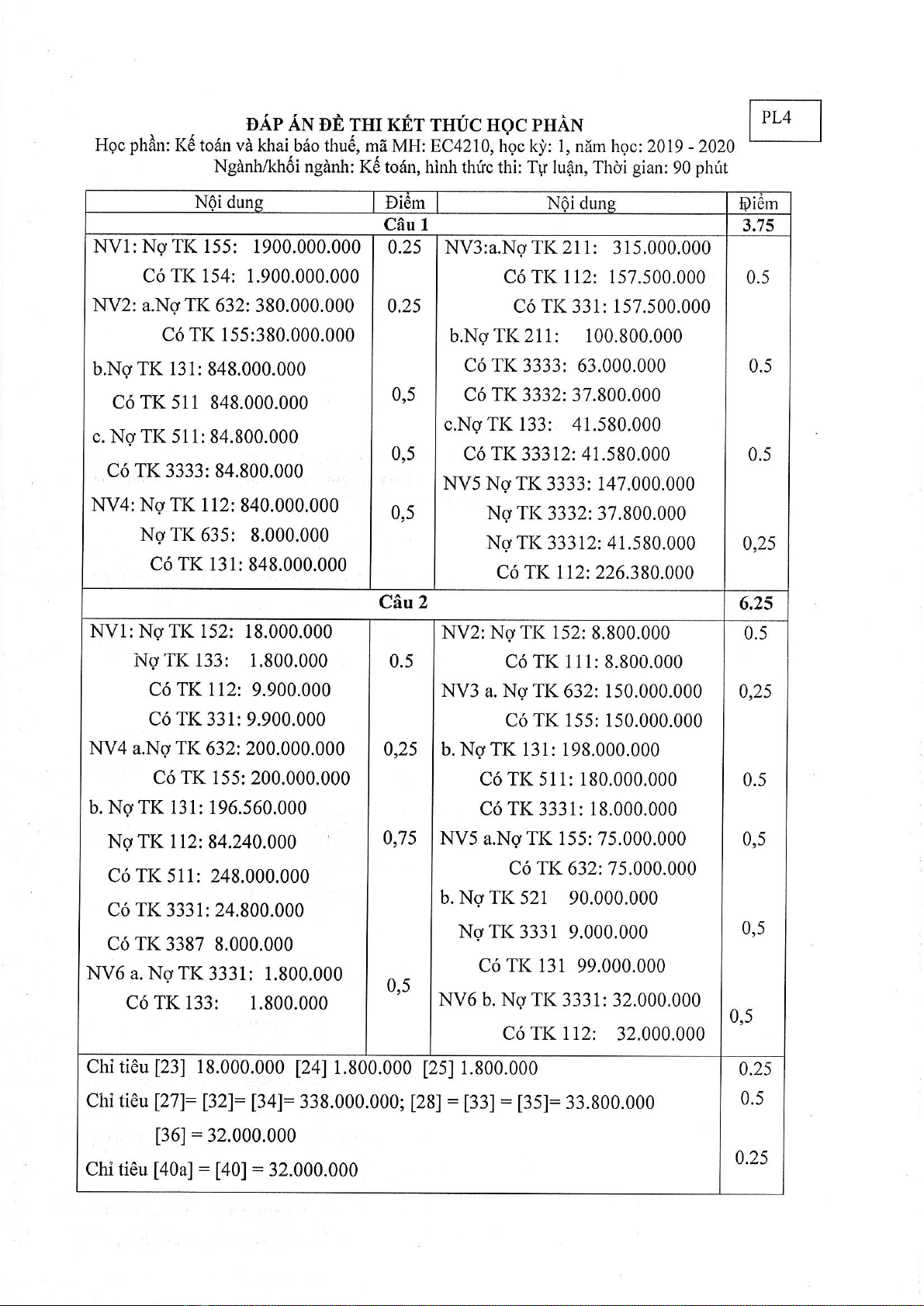

Trong môi trường kinh doanh hiện đại, việc tuân thủ các quy định về kế toán và thuế là yếu tố cốt lõi đảm bảo sự minh bạch và bền vững cho doanh nghiệp. Thuế Giá trị gia tăng (GTGT) là một loại thuế gián thu quan trọng, đòi hỏi sự hạch toán và khai báo chính xác. Tài liệu này cung cấp các tình huống thực tế nhằm kiểm tra kỹ năng vận dụng các nguyên tắc kế toán và quy định pháp luật thuế, đặc biệt là phương pháp khấu trừ thuế GTGT. Mục tiêu chính là đánh giá khả năng của người học trong việc định khoản các nghiệp vụ kinh tế phát sinh phức tạp, bao gồm cả các giao dịch nhập khẩu và xuất khẩu, và lập tờ khai thuế GTGT hàng tháng một cách chuẩn xác.

Đối tượng sử dụng

Sinh viên ngành Kế toán, Tài chính; chuyên viên Kế toán và Thuế; người học có nhu cầu ôn tập kiến thức về thuế GTGT và kế toán doanh nghiệp.

Nội dung tóm tắt

Tài liệu này trình bày hai tình huống nghiên cứu chi tiết, mỗi tình huống đại diện cho các nghiệp vụ kinh tế thường gặp trong doanh nghiệp. Tình huống đầu tiên mô tả hoạt động của doanh nghiệp Hoàn Long, tập trung vào các giao dịch sản xuất, xuất khẩu và nhập khẩu, áp dụng phương pháp khấu trừ thuế GTGT và phương pháp nhập trước xuất trước (FIFO) trong hạch toán hàng tồn kho. Tình huống thứ hai khám phá các hoạt động của Công ty TNHH Ngọc Diệp, bao gồm mua nguyên vật liệu, bán thành phẩm theo nhiều hình thức (trả tiền mặt, trả góp) và xử lý hàng bán bị trả lại, cũng với việc sử dụng phương pháp khấu trừ thuế GTGT và FIFO. Yêu cầu chính của các tình huống là thực hiện định khoản các nghiệp vụ kinh tế phát sinh và lập tờ khai thuế GTGT tháng 10/2019. Điều này đòi hỏi kiến thức sâu rộng về chuẩn mực kế toán Việt Nam và luật thuế hiện hành, đặc biệt trong việc tính toán thuế GTGT đầu vào được khấu trừ, thuế GTGT đầu ra, và các quy định liên quan đến thương mại quốc tế. Việc áp dụng phương pháp FIFO cho giá xuất kho là một điểm nhấn quan trọng. Các bài tập thực tiễn này nhấn mạnh tầm quan trọng của việc ghi chép sổ sách kế toán chính xác và báo cáo thuế đúng hạn cho các doanh nghiệp tại Việt Nam. Nó thể hiện rằng các quy trình kế toán đúng đắn, từ việc định khoản nghiệp vụ chi tiết đến việc khai báo thuế GTGT một cách chuẩn xác, là không thể thiếu để đảm bảo tuân thủ pháp luật và quản lý tài chính hiệu quả. Đặc biệt, các giao dịch nhập khẩu và xuất khẩu nêu bật sự phức tạp của kế toán thương mại quốc tế và các nghĩa vụ thuế liên quan. Việc hoàn thành tờ khai thuế GTGT là bước tổng hợp cuối cùng của quá trình xử lý kế toán, giúp doanh nghiệp hoàn thành trách nhiệm thuế một cách hiệu quả.

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)

![Đề thi kết thúc môn Thuế 2: Tổng hợp [năm]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20151217/dgvntg/135x160/5021450285958.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)