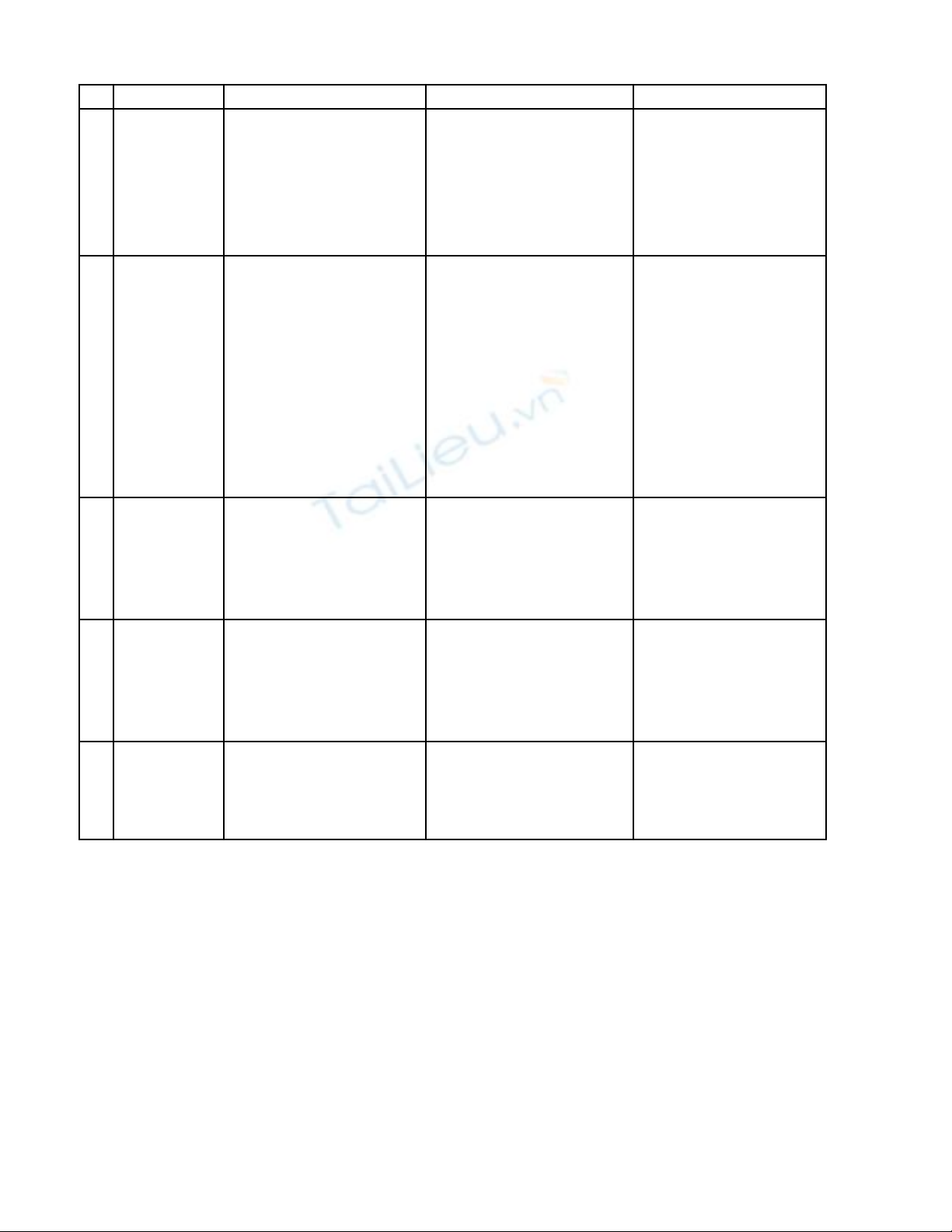

TT Nội dung Kiểm toán BCTC Kiểm toán hoạt động Kiểm toán tuân thủ

1Khái niệm

Là việc kiểm tra và bày tỏ

ý kiến nhận xét về tính

trung thực, hợp lý của các

báo cáo tài chính của một

đơn vị

Là quá trình kiểm tra và

đánh giá về tính hiệu lực

và tính hiệu quả của một

hoạt động để từ đó đề xuất

phương án cải tiến

Là việc kiểm tra nhằm

đánh giá mức độ chấp

hành pháp luật, chính

sách, chế độ quản lý, hay

các văn bản, quy định

nào đó của đơn vị

2

Đối tượng

kiểm toán

Là các báo cáo tài chính

của đơn vị: Bảng Cân đối

kế toán; Báo cáo kết quả

kinh doanh; Báo cáo lưu

chuyển tiền tệ; Thuyết

minh các báo cáo tài

chính; các báo cáo, tài

liệu, số liệu kế toán

Rất đa dạng: hệ thống kế

toán, các quy chế kiểm

soát nội bộ; kiểm tra việc

huy động, phân phối và sử

dụng các nguồn lực (nhân

tài, vật lực, thông tin…);

đánh giá hiệu quả của một

quy trình sản xuất…

Là việc tuân thủ pháp

luật và quy định hiện

hành

3

Chuẩn mực

dùng để đánh

giá

Chủ yếu là các chuẩn mực

kế toán hay chế độ kế

toán hiện hành

Tuỳ theo đối tượng cụ thể

nên mang tính chủ quan

tuy theo nhận thức của

KTV

Các văn bản có liên

quan như: luật thuế, các

văn bản pháp quy, các

nội quy, quy chế, thể lệ,

chế độ…

4

Chủ thể tiến

hành

Thường là các KTV độc

lập, ngoài ra có thể là

KTV nhà nước, KTV nội

bộ.

Thường được tiến hành

bởi các KTV nội bộ, ngoài

ra có thể là KTV nhà nước

hay KTV độc lập

Chủ yếu là KTV nhà

nước, KTV nội bộ, KTV

độc lập.

5Kết quả

Phục vụ đơn vị, nhà nước,

và bên thứ 3 (các nhà đầu

tư, nhà cung cấp…)

Chủ yếu phục vụ cho lợi

ích của bản thân đơn vị

được kiểm toán

Chủ yếu phục vụ cho các

cấp thẩm quyền có liên

quan, các nhà quản lý.

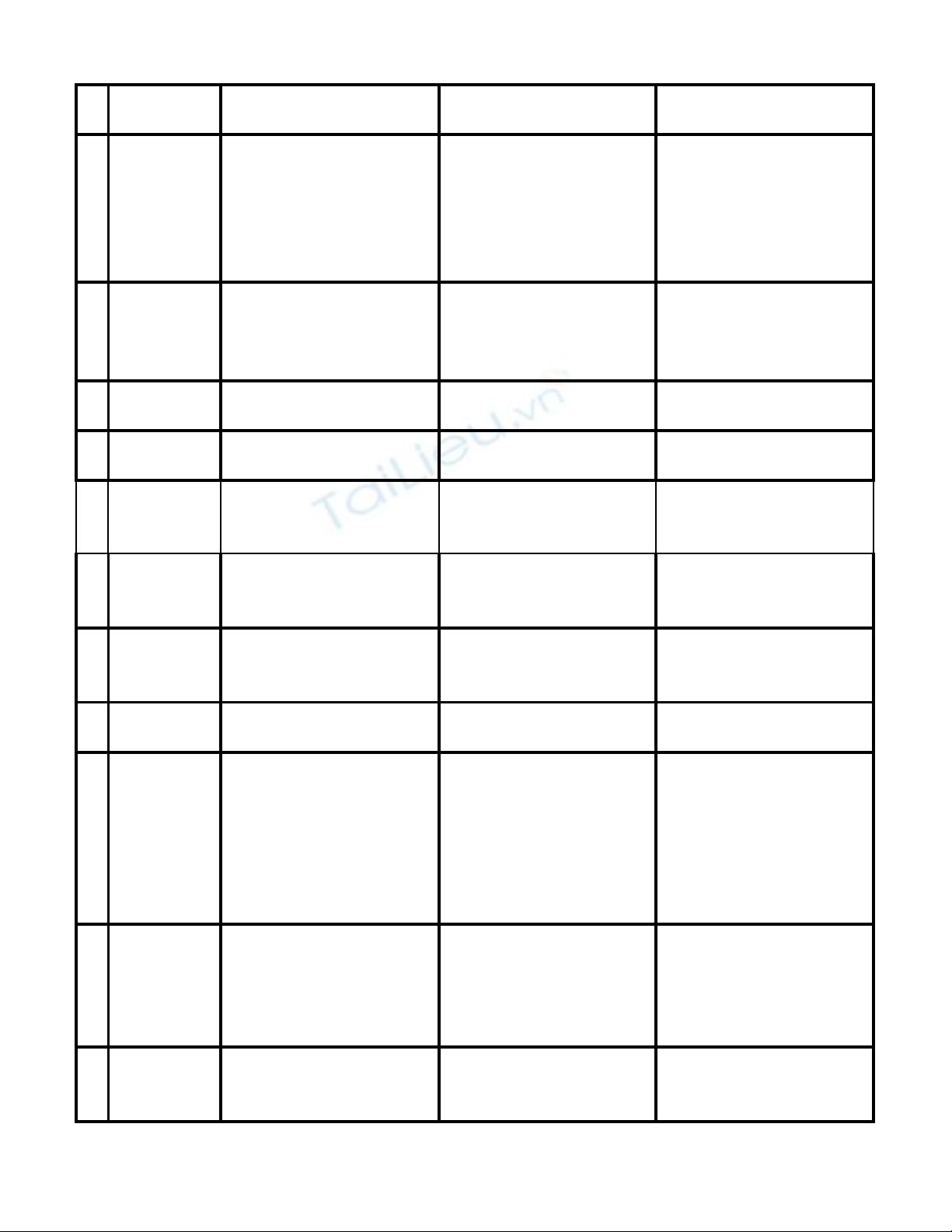

TT Các nội dung

Kiểm toán độc lập

(Independent Audit)

Kiểm toán nội bộ

(Internal Audit)

Kiểm toán nhà nước

(State Audit)

1Khái niệm

Là hoạt động kiểm toán

được tiến hành bởi các kiểm

toán viên độc lập thuộc các

tổ chức kiểm toán độc lập.

Là hoạt động kiểm toán do

các kiểm toán viên nội bộ

của đơn vị tiến hành theo

yêu cầu của giám đốc doanh

nghiệp hoặc thủ trưởng đơn

vị

Là hoạt động kiểm toán do

cơ quan kiểm toán Nhà

nước tiến hành với các đơn

vị có sử dụng vốn NSNN

2

Chủ thể kiểm

toán

KTV độc lập của các hãng,

các công ty kiểm toán

chuyên nghiệp có trình độ

chuyên môn cao.

Các KTV nội bộ, là các

nhân viên nội bộ của doanh

nghiệp.

KTV nhà nước, là các viên

chức nhà nước.

3

Đối tượng

kiểm toán

Chủ yếu là báo cáo tài

chính.

Chủ yếu là kiểm toán hoạt

động.

Chủ yếu là kiểm toán tuân

thủ.

4

Kết quả kiểm

toán

Báo cáo với chủ doanh

nghiệp

Báo cáo duy nhất với chủ

doanh nghiệp.

Báo cáo với Chính phủ và

các cơ quan chức năng.

5

Chuẩn mực

dùng để đánh

giá

Tùy theo đối tượng cụ thể

của cuộc kiểm toán

Tùy theo đối tượng cụ thể

của cuộc kiểm toán

Tùy theo đối tượng cụ thể

của cuộc kiểm toán

6

Chi phí kiểm

toán

Doanh nghiệp được kiểm

toán phải trả chi phí kiểm

toán.

Doanh nghiệp không phải

trả phí, các KTV được

doanh nghiệp trả lương.

Doanh nghiệp không phải

trả phí, các KTV được nhà

nước trả lương.

7

Khách thể

kiểm toán.

Tất cả các đơn vị khi có yêu

cầu.

Tất cả các bộ phận trong

phạm vi nội bộ doanh

nghiệp.

Những đơn vị sử dụng vốn,

kinh phí, tài sản và ngân

sách của Nhà nước.

8

Tính chất

pháp lý.

Bắt buộc + tự nguyện Không bắt buộc. Bắt buộc

9Tác dụng

Bảo vệ quyền lợi cho những

người quan tâm.

Phục vụ điều hành, quản lý

của doanh nghiệp.

Đảm bảo việc thực hiện

thống nhất về pháp luật,

chính sách, chế độ và việc

sử dụng có hiệu quả, tiết

kiệm nguồn vốn, tài sản,

kinh phí ngân sách Nhà

nước.

10

Giá trị thông

tin

Có giá trị pháp lý và độ tin

cậy rất cao, phạm vi sử

dụng thông tin rất rộng cho

mọi thành phần kinh tế, mọi

đối tượng.

Rất thấp, chỉ có giá trị trong

phạm vi nội bộ doanh

nghiệp.

Có độ tin cậy và giá trị pháp

lý đối với nhà quản lý, ở

tầm vĩ mô hạn chế hơn

kiểm toán độc lập.

11

Cơ cấu tổ

chức

Tổ chức thành các hãng

chuyên nghiệp.

Trực thuộc doanh nghiệp.

Có thể thuộc Chính phủ,

Quốc hội, Toà án hoặc Viện

kiểm sát.

12

Phương thức

tiến hành hoạt

động.

Theo hợp đồng hoặc thư

mời kiểm toán.

Theo kế hoạch được duyệt

tuỳ thuộc vào sự điều hành

chỉ đạo của chủ doanh

nghiệp, được tiến hành

thường xuyên.

Theo chỉ thị, kế hoạch,

mệnh lệnh của Chính Phủ,

Quốc hội...

13

Điều kiện tồn

tại

Nền kinh tế thị trường. Như kiểm toán Nhà nước.

Nền kinh tế thị trường và kế

hoạch hoá tập trung.

![Đề thi Kế toán ngân hàng kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251014/embemuadong09/135x160/19181760426829.jpg)