Gi

Giớ

ới thi

i thiệ

ệu

u

Chapter 1

1

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008

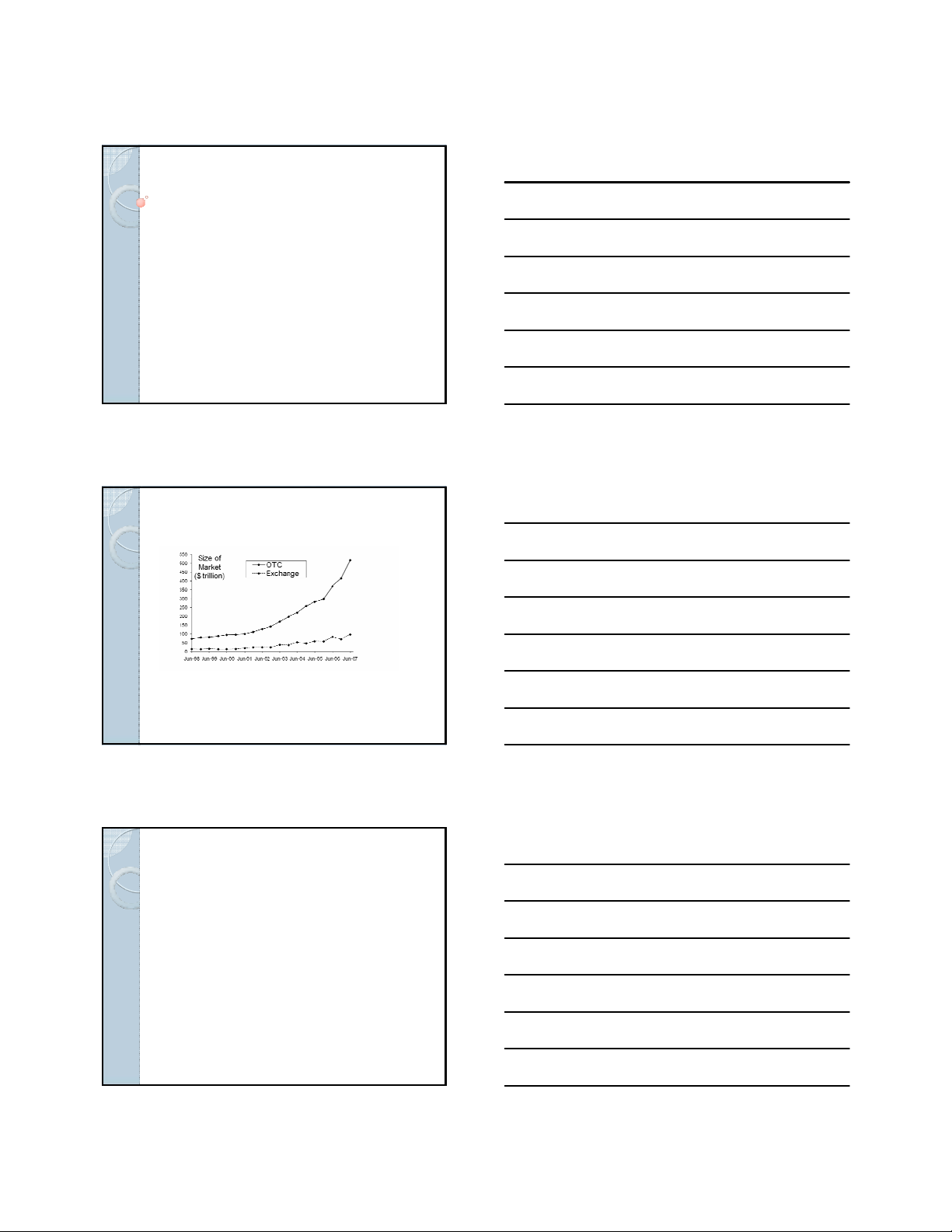

Size of OTC and Exchange

Size of OTC and Exchange-

-Traded Markets

Traded Markets

(Figure 1.1, Page 3)

(Figure 1.1, Page 3)

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 2

Source: Bank for International Settlements. Chart shows total principal

amounts for OTC market and value of underlying assets for exchange

market

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 3

S

Sử

ửd

dụ

ụng Ch

ng Chứ

ứng kho

ng khoá

án ph

n phá

ái sinh

i sinh

yĐể phòng tránh rủi ro (hedge risks)

yĐể đầu cơ

yĐể đảm bảo lợi nhuận arbitrage

yĐể thay đổi trạng thái một khoản nợ

yĐể thay đổi trạng thái một khoản đầu

tư mà không phát sinh chi phí bán một

danh mục và mua danh mục khác

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 4

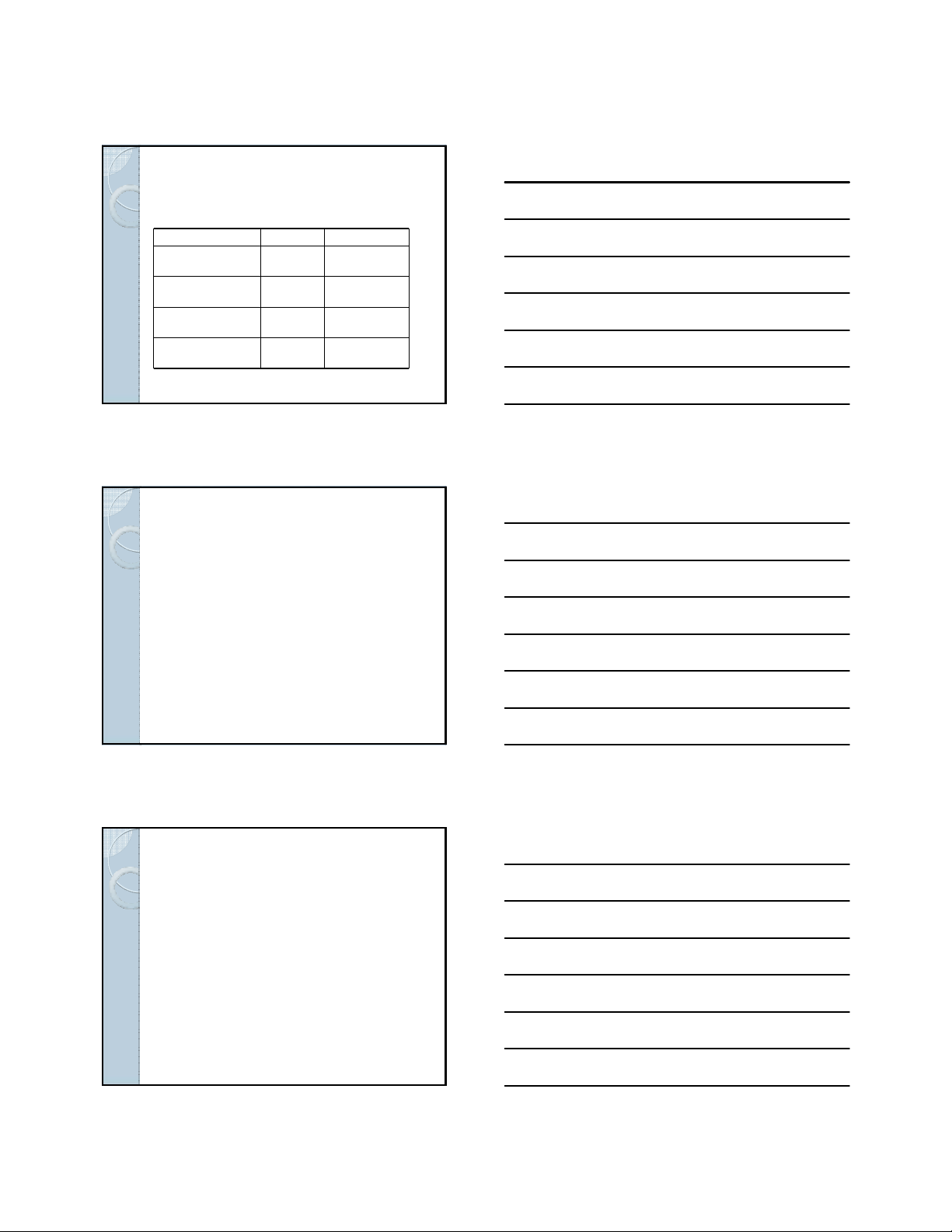

Foreign Exchange Quotes for

Foreign Exchange Quotes for

GBP, July 20, 2007

GBP, July 20, 2007 (See page 4)

(See page 4)

Bid Offer

Spot 2.0558 2.0562

1-month forward 2.0547 2.0552

3-month forward 2.0526 2.0531

6-month forward 2.0483 2.0489

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 5

Gi

Giá

ák

kỳ

ỳh

hạ

ạn

n

yGiá kỳhạn của một hợp đồng là giá thực

thi áp dụng cho hợp đồng đàm phán

ngày hôm nay (giá thực thi làm cho hợp

đồng có giá trịbằng không)

yGiá kỳhạn có thểkhác nhau với các

hợp đồng có kỳhạn khác nhau.

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 6

Thu

Thuậ

ật ng

t ngữ

ữ

yBên mua (long position)

yBên bán (short position)

yThe party that has agreed to buy

has what is termed a long position

yThe party that has agreed to sell

has what is termed a short position

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 7

V

Ví

íd

dụ

ụ(page 4)

(page 4)

yNgày 20/07/2007 giám đốc ngân quỹ

của một doanh nghiệp tham gia bên

mua của một hợp đồng 1 triệu bảng

Anh sau 6 tháng với tỷgiá 2.0489

yNghĩa là doanh nghiệp phải trả

$2,048,900 cho 1 một triệu Bảng Anh

vào ngày 20/1/2008

yNhững kịch bản nào có thểxảy ra?

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 8

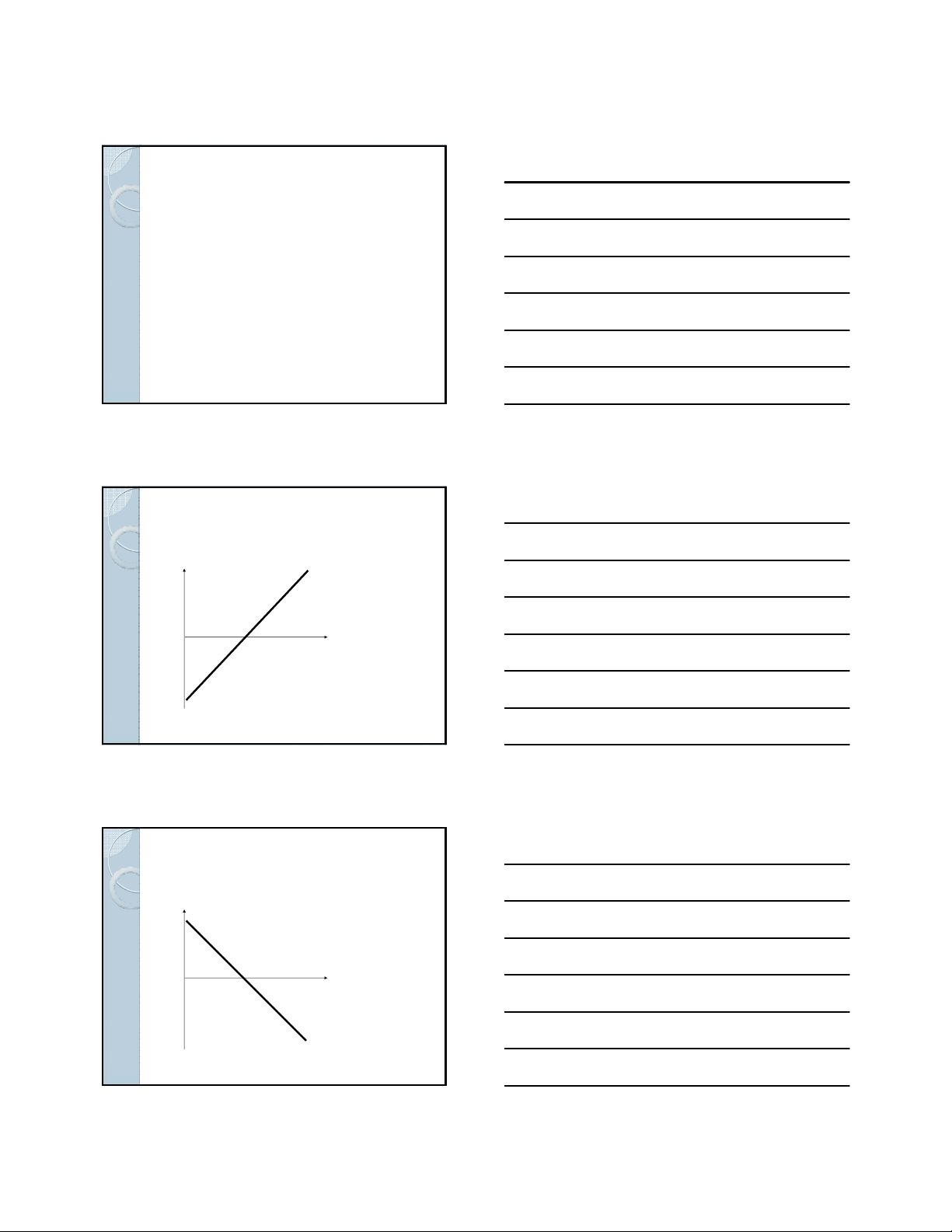

L

Lợ

ợi nhu

i nhuậ

ận c

n củ

ủa bên mua:

a bên mua:

Profit

Price of Underlying

at Maturity, ST

K

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 9

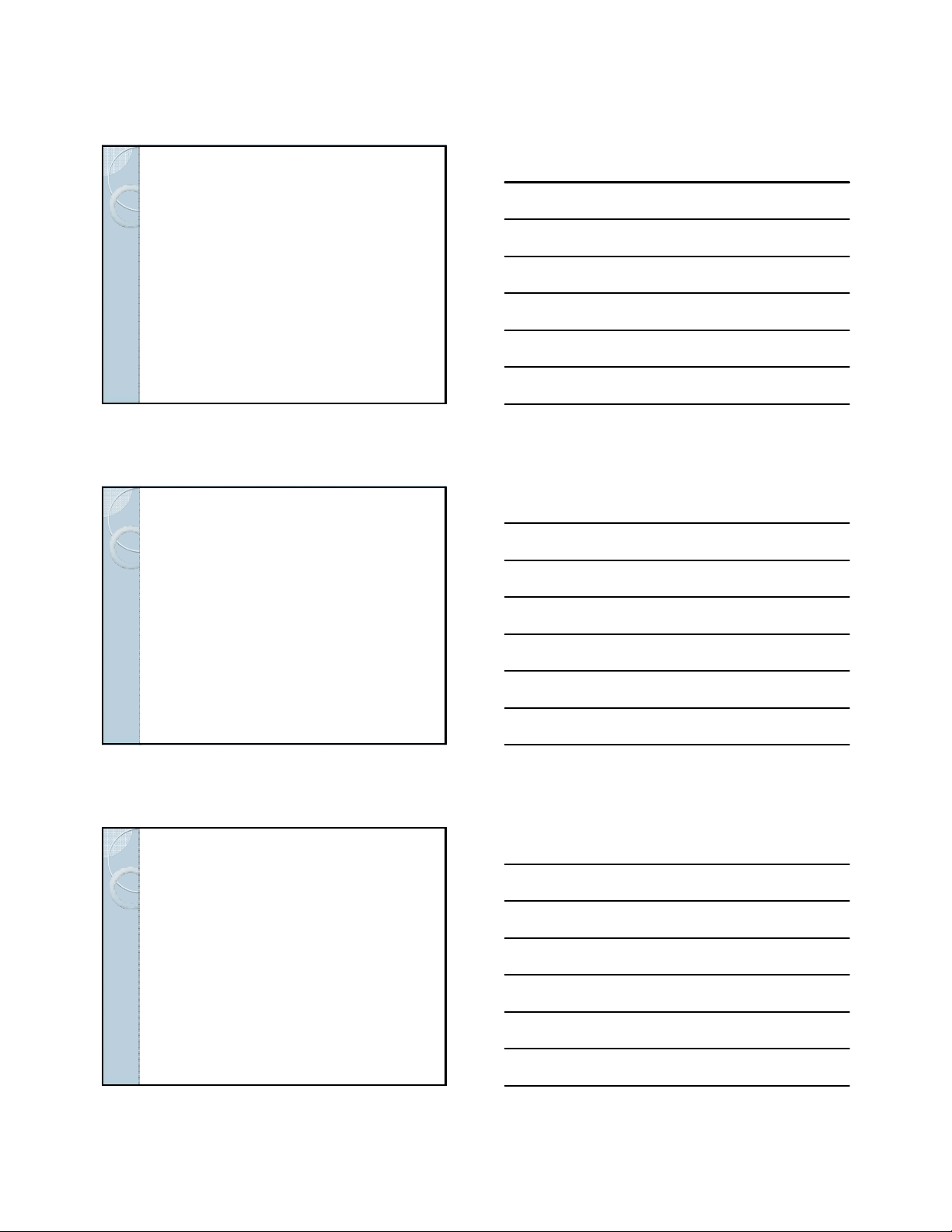

L

Lợ

ợi nhu

i nhuậ

ận c

n củ

ủa bên b

a bên bá

án

n

Profit

Price of Underlying

at Maturity, ST

K

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 10

H

Hợ

ợp đ

p đồ

ồng tương lai

ng tương lai (page 6)

(page 6)

yThỏa thuận mua hoặc bán tài sản với một

giá nhất định tại một thời điểm nhất định.

yTương tự như một hợp đồng kỳhạn

yTrong khi một hợp đồng kỳhạn giao dịch

trên OTC, hợp đồng tương lai giao dịch trên

sàn.

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 11

S

Sà

àn giao d

n giao dị

ịch HĐ tương lai

ch HĐ tương lai

yChicago Board of Trade

yChicago Mercantile Exchange

yLIFFE (London)

yEurex (Europe)

yBM&F (Sao Paulo, Brazil)

yTIFFE (Tokyo)

yvà nhiều sàn khác

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 12

V

Ví

íd

dụ

ụh

hợ

ợp đ

p đồ

ồng tương lai

ng tương lai

Thỏa thuận để:

◦Mua 100 oz. vàng @ US$900/oz. vào

tháng 12 (NYMEX)

◦Bán £62,500 @ 2.0500 US$/£ vào tháng

3 (CME)

◦Bán 1,000 bbl. dầu @ US$120/bbl. Vào

tháng 4 (NYMEX)

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 13

1. V

1. Và

àng:

ng: Cơ h

Cơ hộ

ội arbitrage?

i arbitrage?

Giảsửrằng:

Giá vàng giao ngay: US$900

Giá vàng kỳhạn 1 năm: US$1,020

Lãi suất US$ 1 năm 5%/năm

Có cơ hội arbitrage hay không?

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 14

2. V

2. Và

àng:

ng: Cơ h

Cơ hộ

ội arbitrage kh

i arbitrage khá

ác?

c?

Giảsửrằng:

-giá vàng giao ngay: US$900

-giá vàng kỳhạn 1 năm: US$900

-Lãi suất US$ 1 năm: 5%/năm

Có tồn tại cơ hội arbitrage hay không?

Options, Futures, and Other

Derivatives, 7th Edition, Copyright ©

John C. Hull 2008 15

Gi

Giá

ák

kỳ

ỳh

hạ

ạn c

n củ

ủa v

a và

àng

ng

Nếu giá vàng giao ngay là S và giá kỳhạn

của hợp đồng giao sau T năm là F, ta có:

F= S (1+r )T

trong đórlà lãi suất không rủi ro kỳhạn 1

năm (nội tệ)

Ta có, S = 900, T = 1, và r=0.05 do vậy

F = 900(1+0.05) = 945

![Câu hỏi về thị trường chứng khoán phái sinh tại Việt Nam: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20171004/kloiroong88/135x160/3391507084557.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)