1/4/2012

1

Chương5

LẬPKẾHOẠCHVỐNCỦAMNC

LươngMinhHà

KhoaTàichính–HọcviệnNgânhàng

Mụctiêuchương 5

•Trảlời các câu hỏi sau:

1. Lập kếhoạch vốn của MNC và một công ty nội địa khác nhau

nhưthếnào?

2

Mô hì h iá t

ị

hi

ệ

t

i

đ

i

ề

h

ỉ

h (APV)

2

.

Mô hì

n

h

g

iá t

r

ị

hi

ệ

n

t

ạ

i

đ

i

ề

u

c

h

ỉ

n

h (APV)

3. Lập kếhoạch vốn trên quan điểm của công ty mẹ

4. Điều chỉnh rủi ro trong lập kếhoạch vốn

NỘI DUNG CHÍNH

1.Lậpkếhoạchvốn–ôntập

2.Môhìnhgiátrịhiệntạiđiềuchỉnh‐ APV

3.Lậpkếhoạchvốntrênquanđiểmcôngtymẹ

4.Cácvấnđềđiềuchỉnhrủiro

1/4/2012

2

Ôn tậpvềlậpkếhoạch vốn

•Khái niệm

•Quy trình

•

Ph

ươ

ng pháp l

ự

a ch

ọ

n

•

Ph

ươ

ng pháp l

ự

a ch

ọ

n

Ôn tậpvềlậpkếhoạch vốn

•Lậpkếhoạch vốnlàmộtquátrìnhtrongđó các dự

án dài hạnđượcđề xuất, phân tích và đượcđặttrong

mộtphạmvingânsáchvốnnhấtđịnh, sao cho đạt

đ

tiê

t

ố

i

đ

hó

iá

t

ị

ủ

ô

t

đ

ượcmục

tiê

u

t

ố

i

đ

a

hó

ag

iá

t

r

ị

c

ủ

ac

ô

ng

ty

.

Ôn tậpvềlậpkếhoạch vốn

•Quá trình lập kếhoạch vốn

Tìmkiếmcơhộiđầutư

Ướclượngquymô,thờigianvàrủirocủacácdòngtiền

Thựchiệndựán

Loạibỏ

1/4/2012

3

Ôn tậpvềlậpkếhoạch vốn

•Phương pháp lựa chọn dựán

Tiêu chuẩn phổbiến nhất là NPV (Net Present Value) – Giá trịhiện

tại ròng.

CôngthứccơbảntínhNPV:

C

T

V

CF

NPV

T

T

t

0

1)1()1(

C

KK

NPV

T

T

t

t

t

VớiCFtlàdòngtiềntăngthêmsauthuếnămt

TVtlàdòngtiềnkỳvọngsauthuếnămt,baogồmcảphầnthuhồi

từVLĐròng

Co làvốnđầutưbanđầu

Klàtỷlệchiếtkhấu

Tlàvòngđờikinhtếcủadựántínhbằngsốnăm

Ôn tậpvềlậpkếhoạch vốn

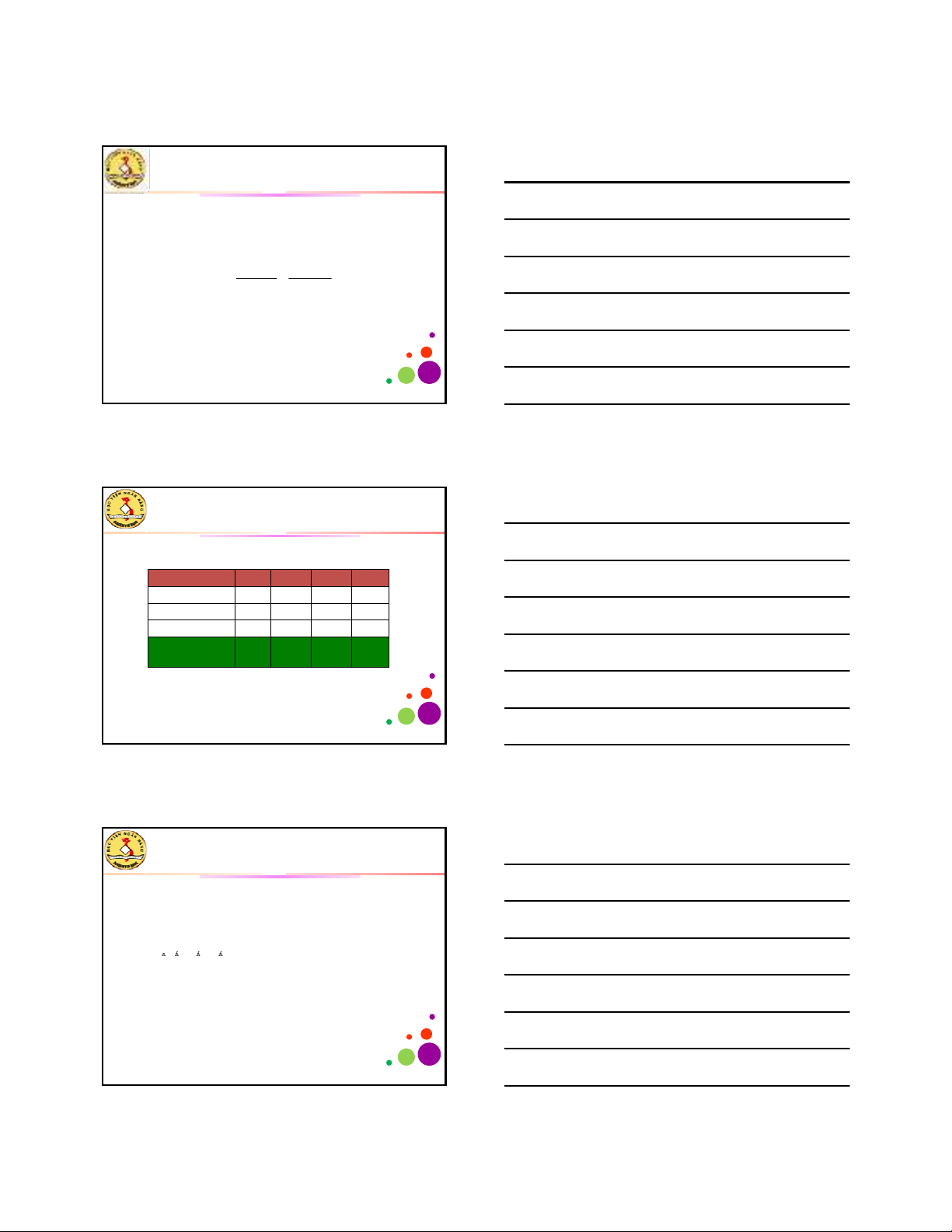

Vídụ:Cócácthôngtinvềmộtdựánnhưsau:

Năm0123

Dòngtiềntăngthêm (4000) 1500 2255 2150

Hệsốchiếtkhấu(10%)

1 0000

0 9091

0 8264

0 7513

Hệ

số

chiết

khấu

(10%)

1

.

0000

0

.

9091

0

.

8264

0

.

7513

Giátrịhiệntại (4000) 1,363.641,863.641,615.33

Giátrịhiệntạicộngdồn

Ôn tậpvềlậpkếhoạch vốn

•Nhậnxét:

•Phương pháp NPV chú trọng vào dòng tiềnhơnlàlợi nhuận

kếtoán

•NPV chú trọng tớichiphícơhộicủaviệcđầutư(thểhiện

qua

h

ệ

s

ố

chi

ế

t

kh

ấ

u)

qua

h

ệ

s

ố

chi

ế

t

kh

ấ

u)

•Dòng tiền trong NPV là dòng tiềngiatăng (incremental

cash flow) do dựán tạora

1/4/2012

4

Ôn tậpvềlậpkếhoạch vốn

Phânbiệtdòngtiềngiatăng

(incrementalcashflow)vàtổngdòng

tiề(t t l hfl ) ủdựá?

tiề

n

(t

o

t

a

l

cas

h

fl

ow

)

c

ủ

a

dự

á

n

?

Ôn tậpvềlậpkếhoạch vốn

•Phân tích chi tiết dòng tiền gia tăng (

CF

t

):

CFt= (Rt–OC

t–D

t–I

t)(1 –

)+ Dt+ It(1 –

)

R

là d h th t

ă

thê

ă

t

I

hi hí

ử

d

R

t

là d

oan

h th

u

t

ă

ng

thê

m

n

ă

m

t

OC

t

chi phí hoạt động kinh doanh

D

t

là chi phí khấu hao

I

t

c

hi

p

hí

s

ử

d

ụng

nợvay

Thuếsuất thuếTNDN

Ôn tậpvềlậpkếhoạch vốn

Dòngtiềntăngthêmcòncóthểviếttheocáccáchsau:

CFt= NIt+ Dt+ It(1 –

)

CFt= (Rt–OC

t–D

t ) (1 –

)+ Dt

CFt= (OCFt)(1 –

)+

Dt

1/4/2012

5

Ôn tậpvềlậpkếhoạch vốn

Sửdụng

CF

t

=

(

OCF

t

)(1

–

)

+ D

t

N

PV =

TCFt

(1

K

)

t

–

C

0

TVT

(1

K

)

T

+

Thayvàocôngthức

t= 1

(1

+

K

)

t

0

(1

+

K

)

T

NPV =

t= 1

T(OCFt)(1 –

)+

Dt

(1 + K)t–C0

TVT

(1 + K)T

+

TacócôngthứcNPVchitiết

Ôn tậpvềlậpkếhoạch vốn

Côngthứctrêncòncóthểviếtlạilà:

NPV =

t= 1

T

(OC

F

t)(1 –

)

(1 + K)tC0

TVT

(1 + K)T

+

Dt

(1 + K)t

+–

t= 1

T

Ôn tậpvềlậpkếhoạch vốn

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)