3/3/2013

1

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

MỤC TIÊU BÀI HỌC

Hiểu rõ khái niệm đầu tư tài chính

Phân loại tài sản tài chính

Mô tả các bước cơ bản trong việc thiết

lập danh mục đầu tư

Vai trò của thị trường tài chính

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

NỘI DUNG BÀI HỌC

Khái niệmđầu tưtài chính

Phân biệt tài sản và tài sản tài chính

Vai trò của thịtrường tài chính

Các bướcđầu tưtài chính

Các phương pháp quản trịdanh mục

đầu tư.

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

KHÁI NIỆMĐẦU TƯTÀI CHÍNH

Đầu tưtài chính: là một hình thức cam kết

bỏvốn dưới dạng tiền mặt hoặc các tài sản

tài chính khác với kỳvọng rằng trong

tương lai sẽsinh lãi trên phần vốn bỏra

Bản chất quan trọng của đầu tư tài chính

Giảm chi tiêu hiện tại

Giúp hoạch định chi tiêu mai sau

4

3/3/2013

2

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

KHÁI NIỆMĐẦU TƯTÀI CHÍNH

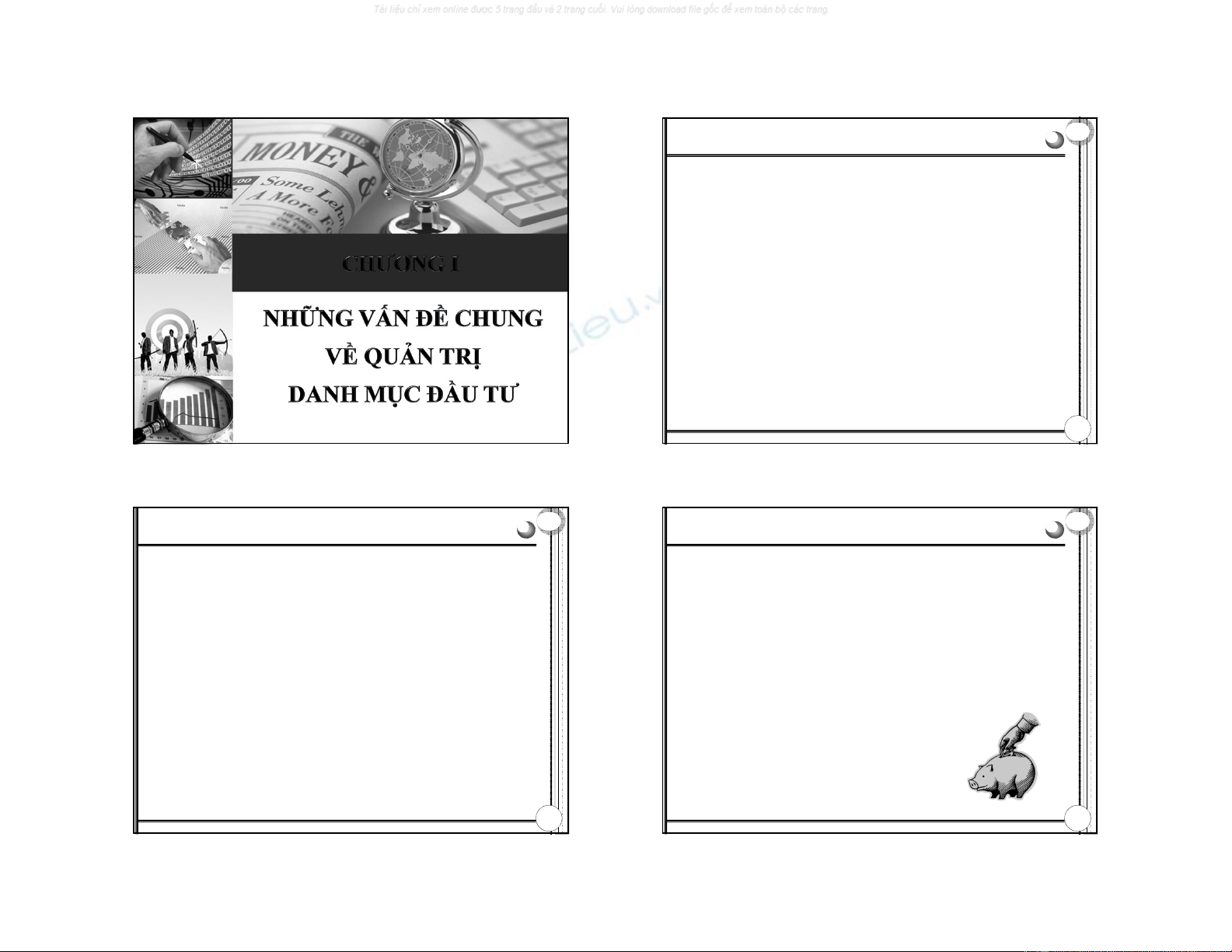

Ví dụ đầu tưvào cổphiếu công ty CP điện lạnh

REE.

5

Ngày Giá Thay đổi % thay đổi

16/10/09 56.500,00 -2.000,00 -3,42%

15/10/09 58.500,00 2.500,00 4,46%

14/10/09 56.000,00 2.500,00 4,46%

13/10/09 53.500,00 -1.500,00 -2,73%

12/10/09 55.000,00 1.000,00 1,85%

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

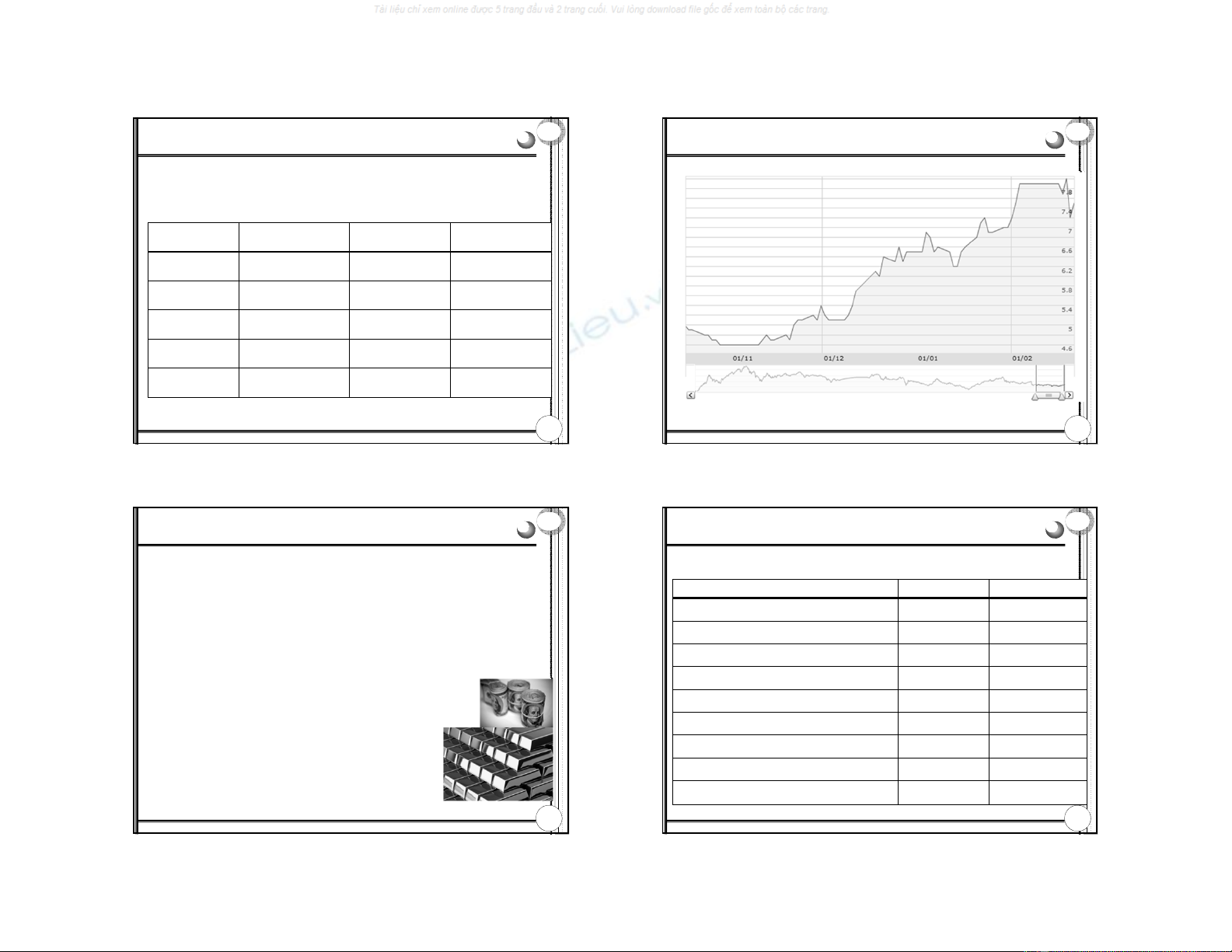

GIAO DỊCH CỔPHIẾUSHB

6

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

TÀI SẢN THỰC VÀ TÀI SẢN TÀI CHÍNH

•Tài sản thực:

Tài sảnđược dùng để tạo ra hàng hóa và dịch vụ

Ví dụ: Nhà cửa, đấtđai, trang thiết bị, kiến thức dùng

tạo ra hàng hóa & dịch vụ

Tạo ra thu nhập ròng cho nền kinh tếquốc dân

•Tài sản tài chính:

Có quyềnđòi nợtrên tài sản thực

Ví dụ: cổphiếu, trái phiếu

Phân phối lợi nhuận giữa các nhà đầu tư

7

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

VÍ DỤ: TÀI SẢN THỰC VÀ TÀI SẢN TÀI CHÍNH

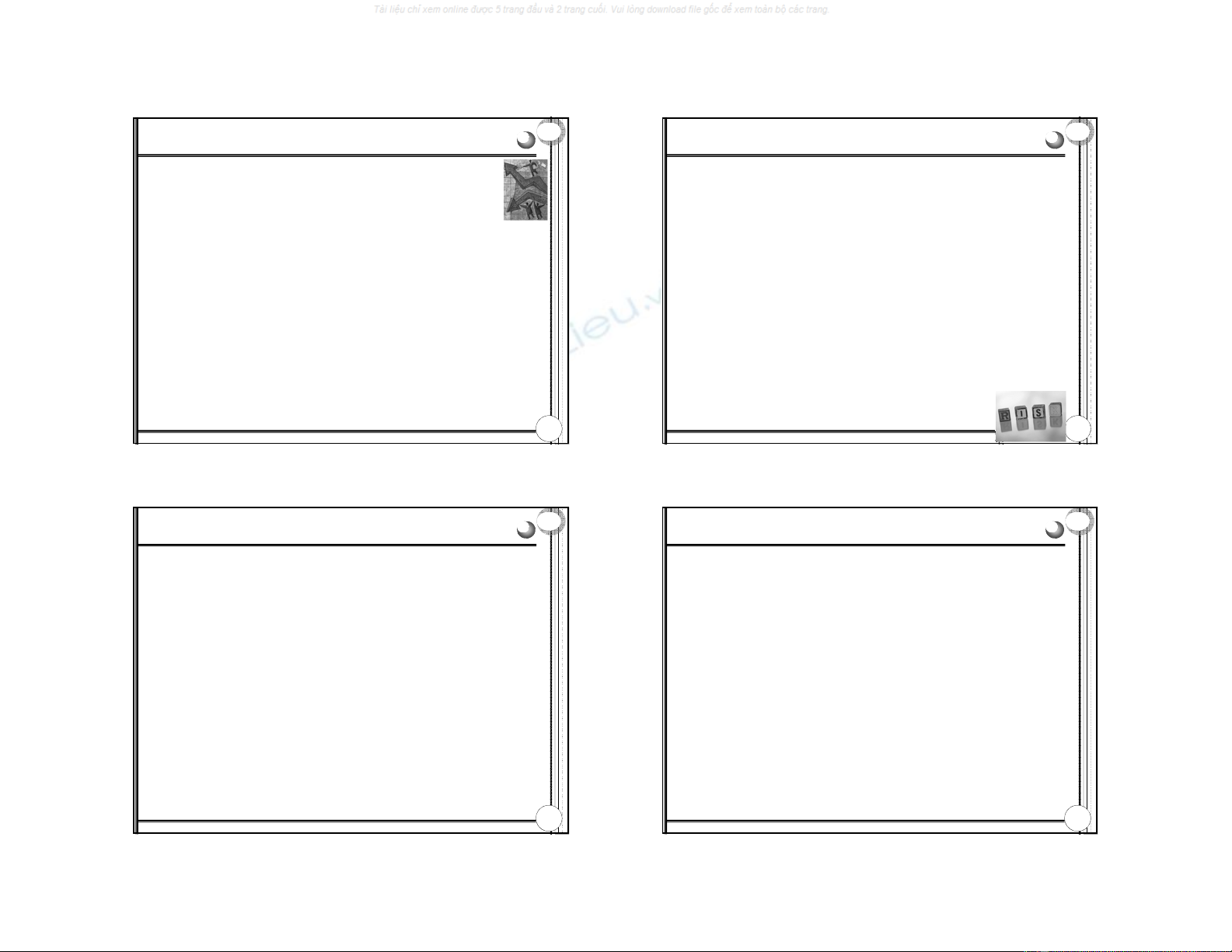

Bảng cân đối tài sản công ty CPCK Sài Gòn (tr.đ)

8

Khoản mục 2008 2007

Tài sản thực

Tài sản cố định hữu hình 38.148 37.714

Tài sản cố định cho thuê tài chính 0 0

Tài sản cố định vô hình 124.681 72.475

Tổng tài sản thực162.829 110.188

Tài sản tài chính

Tiền mặt1.610.984 2.142.293

Đầu tư chứng khoán ngắn hạn 860.476 2.667.951

Các khoản phải thu 355.712 1.394.305

3/3/2013

3

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

VÍ DỤ: TÀI SẢN THỰC VÀ TÀI SẢN TÀI CHÍNH

9

Khoản mục 2008 2007

Đầu tư chứng khoán dài hạn 2.606.085 3.004.569

Tài sản tài chính ngắn hạn khác 5.268 24.021

Tài sản tài chính dài hạn khác 19.524 18.307

Tổng tài sản tài chính 5.458.049 9.251.446

Tổng tài sản5.620.878 9.361.634

Nguồn vốn

Nợ phải trả1.723.975 5.305.102

Nguồn vốn chủ sở hữu3.896.903 4.056.532

Tổng nguồn vốn5.620.878 9.361.634

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

VÍ DỤ: TÀI SẢN THỰC VÀ TÀI SẢN TÀI CHÍNH

Tài sản tài chính của SSI bao gồm:

Tiền mặt gửi tại các ngân hàng

Đầu tư chứng khoán ngắn hạn

Đầu tư chứng khoán dài hạn

Góp vốn liên doanh

Tài sản tài chính là có thể là nợ của người phát

hành, nhưng lại là tài sản có của người nắm giữ.

Tổng hợp tất cả các bảng cân đối lại thì tài sản

tài chính sẽ bị triệt tiêu, còn lại tài sản thực.

10

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

PHÂN LOẠI TÀI SẢN TÀI CHÍNH

Nợ (debt)

Các công cụ thị trường tiền tệ

Chứng chỉ tiền gửi ngân hàng (Bank CDs)

Các công cụ thị trường vốn

Trái phiếu (lãi suất cố định và thả nổi)

Cổ phiếu thường (Common stock)

Cổ phiếu ưu đãi (Preferred stock)

Chứng khoán phái sinh (Derivative

securities)

11

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

THỊTRƯỜNG TÀI CHÍNH VÀ NỀN KINH TẾ

Vai trò thông tin và điều tiết tiền tệ:

Thịtrường tài chính đóng vai trò then chốt trong

việc truyền dẫn thông tin và phân bổnguồn vốn.

Các nhà đầu tưcổphiếu có khuynh hướng chọn

mua cổphiếu của các công ty niêm yếtăn nên làm

ra và bán cổphiếu của các công ty làm ăn kém

hiệu quả.

12

3/3/2013

4

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

THỊTRƯỜNG TÀI CHÍNH VÀ NỀN KINH TẾ

Xác định thờiđiểm tiêu dùng

Việc tiêu dùng lệthuộc vào nhiều yếu tốkhác nhau

nhưgiới tính, tuổi tác, sởthích, thu nhập, vv.

Có nhiều người kiếmđược nhiều tiền hơn là họtiêu

xài, cũng có những người tiêu xài nhiều hơn tiền kiếm

được (chẳng hạn nhưnhững người già yếu, thất

nghiệp, hoặcđã vềhưu nghĩdưỡng).

Do vậy, để thõa mãn nhu cầu chi tiêu trong điều kiện

thu nhập thấp, chúng ta cần phải tích lũy vốn bằng

cách đầu tưvào tài sản tài chính

13

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

THỊTRƯỜNG TÀI CHÍNH VÀ NỀN KINH TẾ

Phân chia rủi ro

Những nhà đầu tưkhông ngại rủi ro (risk-loving) sẽ đầu tư

vào tài sản có rủi ro cao (cổphiếu) để hưởng lợi nhuận cao;

Ngược lại, các nhà đầu tưngại rủi ro (risk-tolerant) sẽtìm

những tài sản có độ rủi ro thấpđể đầu tư(chẳng hạn nhưtrái

phiếu chính phủ) và tất nhiên sẽphải chấp nhận lợi nhuận

thấp.

Gỉa sử, công ty sữa Vinamilk đang huy động vốnđể xây dựng

nhà máy mớiở Bình Dương bằng cách phát hành cảcổphiếu

lẫn trái phiếu. Nếu bạn là nhà đầu tưkhông ngại rủi ro, bạn có

thểmua cổphiếu; ngược lại, nếu bạn ngại rủi ro thì bạn có thể

mua trái phiếu của Vinamilk

14

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

THỊTRƯỜNG TÀI CHÍNH VÀ NỀN KINH TẾ

Sựtách bạch giữa quyền sởhữu và quyền

quản lý

Cơchếnày đã tạo ra cho công ty cổphần có tính ổnđịnh

bền vững mà các loại hình công ty khác không thểcó

được.

Việc sang nhượng quyền sởhữu trong loại hình công ty

cổphần sẽkhông làm ảnh hưởng đến việc quản lý của

công ty.

Nhiệm vụchính của nhà quản lý là tốiđa hóa giá trịcủa

công ty, đồng nghĩa với việc tốiđa hóa lợi nhuận cho các

cổ đông hiện hữu.

15

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

THỊTRƯỜNG TÀI CHÍNH VÀ NỀN KINH TẾ

Giám sát doanh nghiệp và đạođức kinh doanh

Ở Mỹgiữa năm 2000 và 2002, công ty truyền thông Worldcom đã

khai khống sốtiền lên đến 3,8 tỷUSD bằng cách phù phép các khoản

chi phí thành các khoảnđầu tư. Khi sựviệc bại lộ, công ty đã tuyên

bốphá sản và đây cũng là lần phá sản lớn nhất trong lịch sửnước

Mỹ.

Lần phá sản lớn thứnhì là công ty Enron của Mỹ. Công ty này đã tự

ý chuyển các khoản nợcủa mình ra khỏi báo cáo tài chính và thể

hiện tương tựmột bức tranh sai lệch vềtình hình tài chính của nó.

Những vụtai tiếng này cho thấy rằng các vấnđề về động lực và đại

điện (agency and incentive problems) có lẽvẫn chưađược giải quyết

triệtđể.

16

3/3/2013

5

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

QUY TRÌNH ĐẦU TƯTÀI CHÍNH

Bước 1: Thiết lập chính sách đầu tư (Set the investment

policy)

Bước 2: Phân tích chứng khoán (Security analysis)

Bước 3: Thiết lập danh mục đầu tư (Construct a

portfolio)

Bước 4: Điều chỉnh danh mục đầu tư (Revise the

portfolio)

Bước 5: Đánh giá tính hiệu quả hoạt động của danh

mục (Evaluate the performance of the portfolio)

17

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

QUY TRÌNH ĐẦU TƯTÀI CHÍNH

Bước 1: Thiết lập chính sách đầu tư

Chính sách đầu tưcó liên quan đến việc xác định mục

tiêu và vốn của nhà đầu tư.

Bất kỳkhoảnđầu tưnào cũng đều tiềmẩn yếu tốrủi

ro. Vì thế, mục tiêu của nhà đầu tưlà cốgắng tốiđa hóa

lợi nhuận trong khi đó phải tính đến các yếu tốrủi ro

tiềmẩn có thểxảy ra.

Đồng thời, chính sách đầu tưphảiđề cậpđến từng loại

tài sản tài chính tiềm năng trong danh mục. Việc lựa

chọn tài sản tài chính cho danh mục cũng phải dựa trên

mục tiêu đầu tư, vốnđầu tư, và tình trạng chịu thuế

của nhà đầu tư.18

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

QUY TRÌNH ĐẦU TƯTÀI CHÍNH

Bước 2: Phân tích chứng khoán

Phân tích chứng khoán có liên quan đến việc xác định giá trịthực của

chứng khoán. Trong khi có nhiều loại chứng khoán được thịtrường định

giá cao hơn giá trịthực (overvalued) của chúng thì cũng có không ít loại

chứng khoán đượcđịnh giá thấp hơn giá trịthực (undervalued) của

chúng.

Có hai phương pháp phân tích chứng khoán: Phân tích kỹthuật

(Technical analysis) và phân tích cơbản (Fundamental analysis)

Phân tích kỹthuật là tập trung nghiên cứu giá thịtrường của cổphiếu

để dựbáo vềxu hướng giá cảtrong tương lai cho các cổphiếu thường

của một công ty nào đó.

Phân tích cơ bản có liên quan đến việc xác định giá trị thực (Intrinsic

value) của bất kỳ tài sản tài chính nào ngang bằng với hiện giá của tất cả

các dòng tiền (cash flows) mà nhà đầu tư kỳ vọng sẽ nhận được

19

Gi

ả

ng

viên

:

Ths

Nguy

ễ

n

Ti

ế

n

Trung

QUY TRÌNH ĐẦU TƯTÀI CHÍNH

Bước 3: Thiết lập danh mụcđầu tư

Xây dựng danh mục bao gồm việc lựa chọn tài sản

để đầu tư, cũng nhưxác định tỷlệphần trăm vốn

đầu tưvào mỗi loại tài sản.

Vấnđề ở đây là sựlựa chọn(selectivity), thờiđiểm

đầu tư(timing), và sự đa dạng hóa (diversification)

danh mụcđể giảm thiểu rủi ro.

20

![Bài giảng Kế toán ngân hàng thương mại Đại học Thương mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/60021754451420.jpg)

![Bài giảng Quản trị rủi ro tài chính Học viện Ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/6181754451421.jpg)