Tuyển tập Hội nghị Khoa học thường niên năm 2019. ISBN: 978-604-82-2981-8

385

SỰ DỊCH CHUYỂN CỦA VỐN SẢN XUẤT VÀO

VỐN TÀI CHÍNH THÔNG QUA HÌNH THỨC SÁP NHẬP

Tô Minh Hương

Trường Đại học Thủy lợi, email:huongtm@tlu.edu.vn

1. GIỚI THIỆU CHUNG

Nguồn vốn sản xuất và nguồn vốn tài

chính là hai hình thức vốn quan trọng. Trong

hoàn cảnh nào vốn sản xuất sẽ thâm nhập

ngược lại vốn tài chính? Sẽ có tác động gì đối

với các công ty và thị trường vốn sau khi

dịch chuyển? Bài viết chọn hình thức sáp

nhập là trường hợp điển hình của thâm nhập

vốn công nghiệp vào vốn tài chính, cho rằng

khi thị trường định giá thấp, vốn công nghiệp

sẽ được chuyển đổi thành vốn tài chính thông

qua hình thức sáp nhập.

Thuật ngữ chính: cổ phần, vốn công

nghiệp, vốn tài chính, sáp nhập

2. PHƯƠNG PHÁP NGHIÊN CỨU

Lý thuyết trò chơi

Nghiên cứu hồi quy đơn biến, đa biến

Chọn mẫu: các công ty niêm yết trên sàn

chứng khoán VNINDEX ở Việt Nam từ ngày

1 tháng 1 năm 2010 đến ngày 1 tháng 12 năm

2018. Theo quan điểm tập trung nghiên cứu

của bài viết này, tất cả các sự kiện sáp nhập

đã loại trừ khỏi trường hợp vốn tài chính như

các công ty quỹ, công ty bảo hiểm và nhà đầu

tư, và 28 trường hợp còn lại được lấy làm

mẫu nghiên cứu.

3. LÝ THUYẾT TRÒ CHƠI

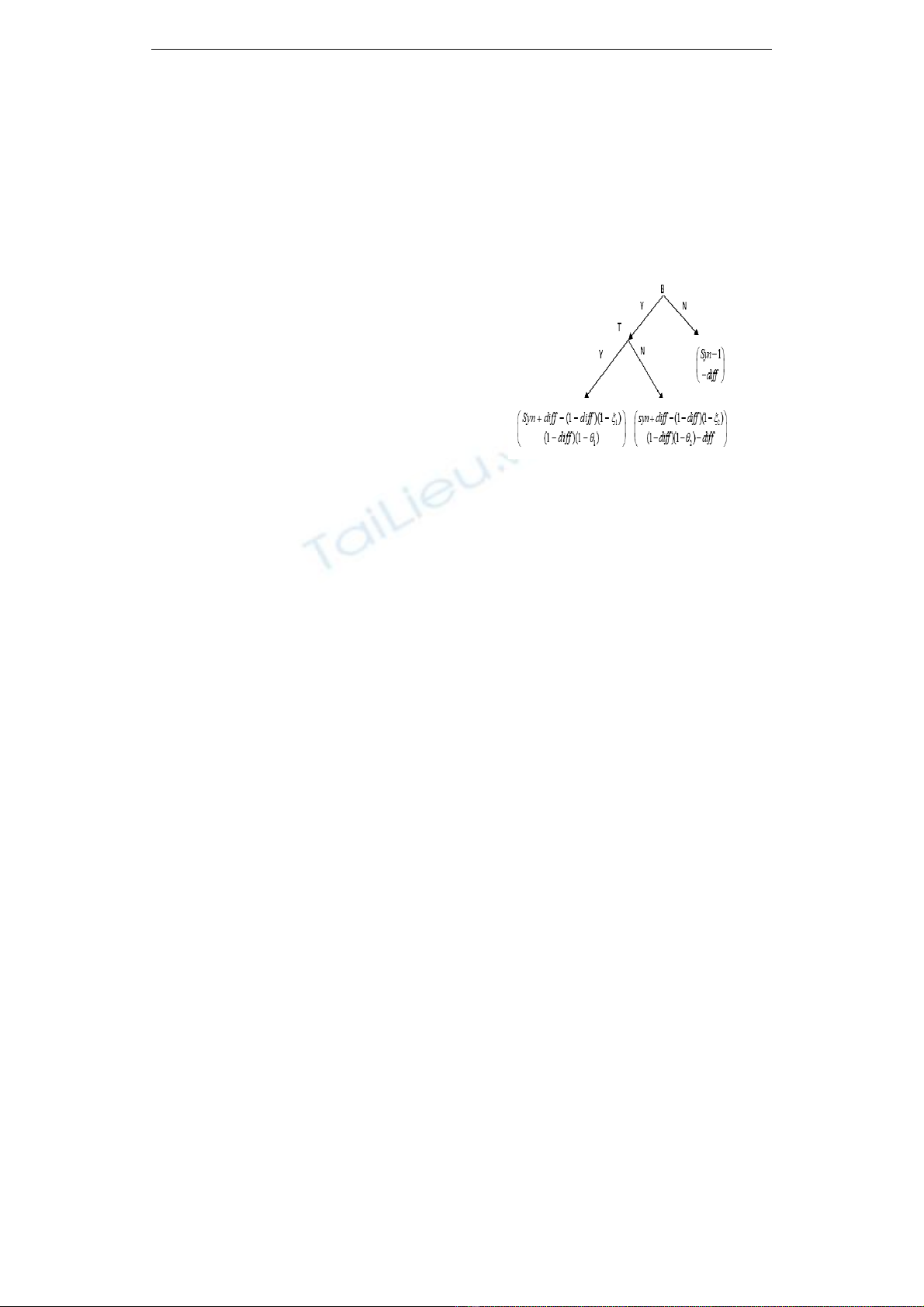

Gọi bên chuyển nhượng là (T) và bên nhận

là (B). Giá cổ phiếu của công ty niêm yết là

T

Q giá trị thực của công ty niêm yết là q, do

sự bất hợp lý của thị trường dẫn đến sự bất

bình đẳng T

Qvới q, và cổ phiếu được coi

là đang bị định giá thấp T

Q< q. Đối với bên

Hình 1: Quá trình trò chơi giữa người chơi

(B) và người được chuyển nhượng (T)

nhận (B), thông qua sáp nhập bên nhận có thể

được hai lợi ích: Sức mạnh tổng hợp (Syn) và

chênh lệch giữa giá trị thị trường và giá trị

thực của cổ phiếu diff ( -T

diff q Q 0=>). Chi

phí mua hàng Cost (1 diff )(1 )

=

−−ξ,,ξlà độ

co giãn cung của hiện tại. Nếu độ co giãn lớn

hơn, giá thay đổi tại thời điểm mua nhỏ hơn,

khả năng tăng giá nhỏ hơn, chi phí nhỏ hơn.

Nếu công ty đầu tư, bên có vốn tài chính

chọn bán cổ phiếu tại thời điểm (Y), điều đó

có nghĩa là khi người mua xuất hiện, công ty

đầu tư sẽ sẵn sàng bán cổ phiếu ngay lập tức

và độ co giãn cung lớn hơn; ngược lại nếu

không sẵn sàng bán tại thời điểm (N), vậy khi

người mua xuất hiện công ty đầu tư không

muốn bán cổ phiếu và độ co giãn cung nhỏ,

tại thời điểm này 12

ξ

>ξ . Hiệu suất của vốn

công nghiệp lúc này sẽ được tính:

y,B

U Syn diff (1 diff )(1 )

=

+−− −ξ.

Khi đối mặt với việc vay vốn (Y), công ty

có vốn đầu tư tài chính cũng có thể lựa chọn

bán, bán cổ phiếu đầu tư đó ngay (Y) hoặc

bán sau (N). Nếu bán ngay (Y), thu nhập trực

Tuyển tập Hội nghị Khoa học thường niên năm 2019. ISBN: 978-604-82-2981-8

386

tiếp là giá hiện đang xem xét với độ co giãn

của cầu yy,T

U(1diff)(1)=− −θvới

θ

là độ co

giãn cầu hiện tại, vậy có hai độ co giãn cầu

khi có vốn công nghiệp 1

θvà không có vốn

công nghiệp2

θ. Nếu công ty có vốn đầu tư

tài chính chọn bán cổ phiếu tại thời điểm (Y),

có nghĩa là trong trường hợp có vốn công

nghiệp, độ co giãn cầu tổng thể nhỏ hơn, khi

bán cổ phiếu, giá cổ phiếu giảm ít hơn và

ngược lại 12

θ

θ

<. Nếu chọn bán trong giai

đoạn tiếp theo (N), khi công ty có vốn đầu tư

tài chính là nhà đầu tư không lý tính, khả

năng trả lại giá thực sẽ bị bỏ qua. Khi đó giá

hiện tại lệch khỏi giá trị, và càng tiếp tục lệch

sâu hơn trong tương lai. Theo phương pháp

quy nạp, trong trường hợp giá trị thị trường

hiện tại thấp hơn giá trị thực (1 > diff > 0),

vốn tài chính (T) so sánh thu nhập tại thời điểm

chuyển nhượng và chuyển nhượng sau đó:

12

(1 )(1 ) (1 )(1 )diff diff diff

θ

θ

−−>−−−

,

người chuyển nhượng tài chính vốn (T) sẽ

chọn bán tất cả các cổ phiếu hiện đang nắm

giữ (Y). Bên nhận (B) dự đoán rằng vốn tài

chính của bên chuyển nhượng sẽ bán cổ

phiếu (Y), sau đó so sánh giữa mức tăng vốn

công nghiệp 1

(1 )(1 )Syn diff diff

ξ

+

−− − và

thu nhập1Syn −, trong trường hợp chênh lệch

diff > 0

1

(1 )(1 ) 1diff diff

ξ

−− − >−

1

(1 )(1 ) 1Syn diff diff Syn

ξ

+−− −>−

.

Do đó, bên đầu tư (vốn công nghiệp) (B)

sẽ bắt đầu tiến hành sáp nhập và chọn mua cổ

phiếu. Công ty đầu tư vốn sẽ có thể có được

một phần thu nhập (khác biệt) mà không thể

có được bằng chào mua. Thu nhập này có

được từ việc đánh giá thấp giá trị thực khi thị

trường tổng thể không hiệu quả, và giá cổ

phiếu càng bị đánh giá thấp, lợi nhuận của

sáp nhập càng cao.

4. PHÂN TÍCH HỒI QUY

Tác giả sử dụng phân tích hồi quy nhân tố

đơn biến với biến phụ thuộc là tỷ lệ của công

ty niêm yết, nghĩa là số lượng công ty được

liệt kê/tổng số công ty niêm yết trong giai

đoạn hiện tại. Biến độc lập là tỷ lệ giá trên sổ

sách trung bình số học (PB trung bình) và tỷ

lệ giá trên sổ sách trung bình có trọng số (PB

có trọng số) trong nửa năm và hệ số trọng số

là giá trị thị trường chứng khoán của

cổ phiếu.

11

()

P

ercent PB

α

β

=

+

Phân tích hồi quy đa biến được thực hiện

và trung bình trọng số giá(price-1)của giai

đoạn trước được thêm vào dưới dạng biến

kiểm soát, điều khiển mức độ ảnh hưởng của

mức giá đơn giản lên sát nhập.

22 3 1

()

P

ercent PB price

α

ββ

−

=

++

Kết quả: Sử dụng tỷ lệ cổ phần chiếm hữu

của công ty sát nhập và tỷ lệ P / B trung bình

số học hồi quy, 1

β=-0.015 2

β=-0.024 . Sử

dụng tỷ lệ cổ phần chiềm hữu của công ty sát

nhập và tỷ lệ P / B trung bình có trọng số hồi

quy 1

β=-0.022 2

β=-0.016 .

Bảng 1. Phân tích định giá của các công ty

niêm yết và toàn bộ thị trường

5. KẾT LUẬN

Thông qua nghiên cứu thực nghiệm, tác

giả nhận thấy rằng từ tình hình thị trường

những năm có nhiều thương vụ sáp nhập hơn

về cơ bản là năm khi tỷ lệ giá trên sổ sách

thấp hơn đáng kể và tỷ lệ các công ty được

quảng cáo có tương quan nghịch với tỷ lệ giá

trên thị trường trung bình. Đồng thời tỷ lệ

trên thị trường thấp hơn đáng kể so với các

công ty khác trong cùng ngành. Từ quan

Tuyển tập Hội nghị Khoa học thường niên năm 2019. ISBN: 978-604-82-2981-8

387

điểm lựa chọn các công ty cụ thể, các công ty

thuộc cùng ngành và có cơ cấu cổ phần tương

đối phân tán có thể dễ dàng trở thành mục

tiêu của việc bị đánh bại. Từ tình hình tài

chính và hiệu quả thị trường của công ty

niêm yết sau khi xuất hiện, tình hình tài chính

của công ty niêm yết đã được cải thiện đáng

kể và hiệu quả tăng nhanh, thị trường vốn dài

hạn đã đạt được lợi nhuận tích cực đáng kể

và thu nhập cao hơn nhiều. Trước các thương

vụ sáp nhập, điều này càng minh họa lợi ích

kép của tác động tổng hợp của vốn công

nghiệp trong quy trình đánh giá chênh lệch

trên thị trường chứng khoán.

6. TÀI LIỆU THAM KHẢO

[1] Ang, J.S., and Y. Cheng, 2006, “Direct

Evidence on the Market-driven Acquisition

Theory”, Journal of Financial Research, 29,

199-216.

[2] Baker, Malcolm, Robin Greenwood, and

Jeffey Wurgler, 2009, “Catering through

Nominal Share Prices”, Journal of Finance

64, 2559-2590.

[3] Bi, Xiao Gang, and Alan Gregory, 2009,

“Stock Market Driven Acquisitions versus

the Q Theory of Takeovers-The UK

evidence”, Working Paper.