và ổn định hơn với thông tin mức tăng CPI trong tháng 8 của cả nước chỉ chưa đến

1% với con số 0,93%. Không dừng lại ở đó, thị trường còn nhận được sự hỗ trợ

mạnh mẽ khẳng định khá chắc chắn của NHNN về việc hạ mặt bằng lãi suất với

nhiều biện pháp cứng rắn và quyết liệt thể hiện quyết tâm cao đảm bảo đảm thực

hiện mục tiêu kể trên, đặc biệt đáng chú ý là quyết định áp trần lãi suất huy động

14% vào ngày 07/09. Kết quả là niềm tin vào thị trường dần được phục hồi, giao

dịch ngày càng trở nên sôi động hơn qua từng phiên, dòng tiền có dấu hiệu trở lại

thị trường chứng khoán trong sự hứng khởi của các nhà đầu tư.

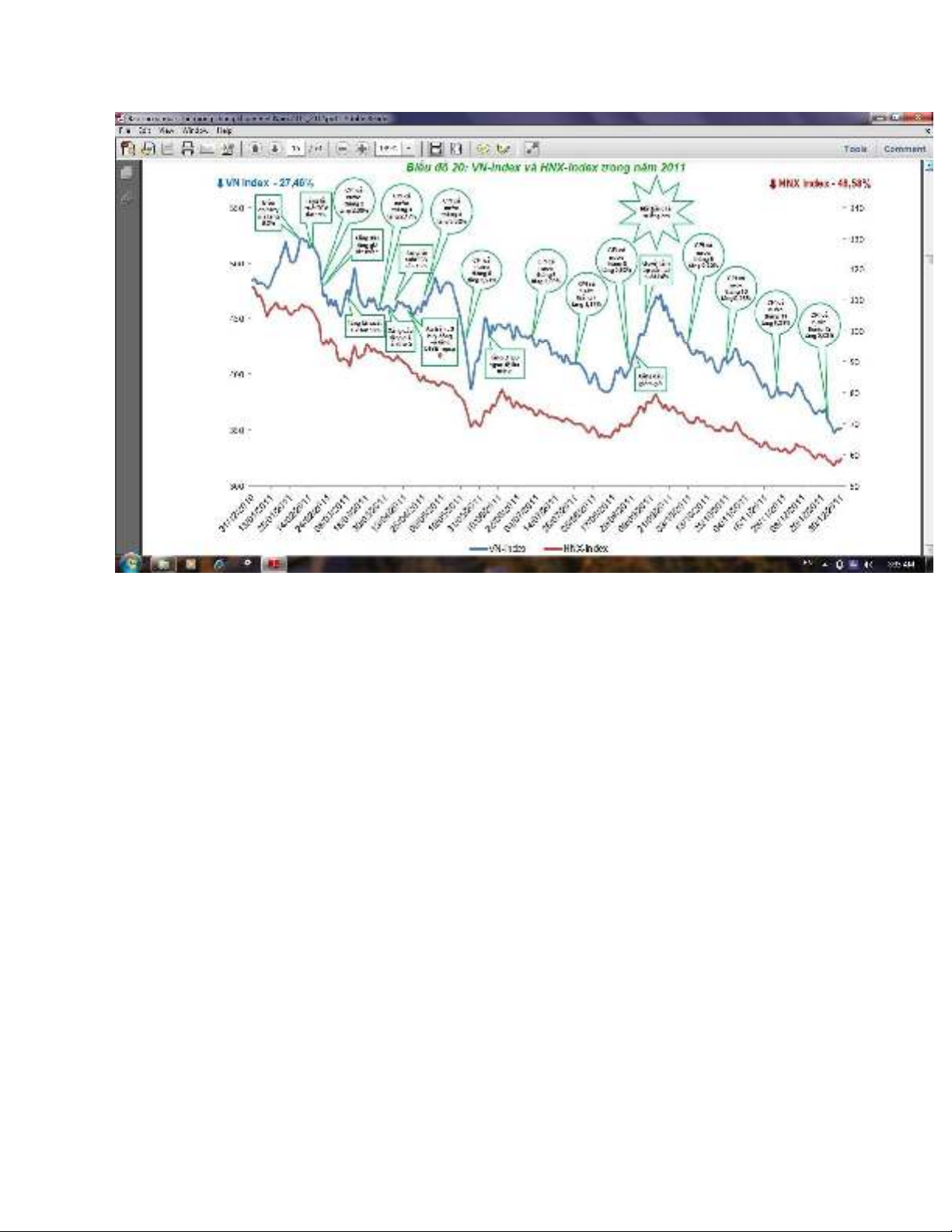

Mặc dù vậy trước khi quý III/2011 khép lại, từ khoảng giữa tháng 9 trở đi, thị

trường chứng khoán Việt Namđã phải chịu tác động tiêu cực từ cả yếu tố trong

nước, như những vấn đề nảy sinh sau khi hạ lãi suất mà đặc biệt là vấn đề tỷ giá,

lẫn yếu tố thế giới, như diễn biến xấu trong việc giải quyết vấn đề nợ công ở Châu

Âu mà kéo theo đó là triển vọng yếu kém của nền kinh tế toàn cầu. Kết quả là từ

cuối quý III đến hết quý IV/2011, thị trường chứng khoán cứ ảm đạm dần qua từng

phiên với xu hướng giảm điểm là chủ đạo,không có đợt hồi phục nào đủ dài được

ghi nhận. Đáng chú ý là trong giai đoạn này, tình hình lạm phát đã dần được kiềm

chế và đi vào ổn định với mức tăng lạm phát của ba tháng cuối năm đều dưới 1%

mặc dù vậy thị trường và các nhà đầu tư cũng không tỏ ra quá quan tâm đến điều

này khi mà còn không ít những nỗi lo khác đang tồn tại.

MỘT SỐ ĐIỂM NỔI BẬT CỦA THỊ TRƯỜNG TRONG NĂM 2011

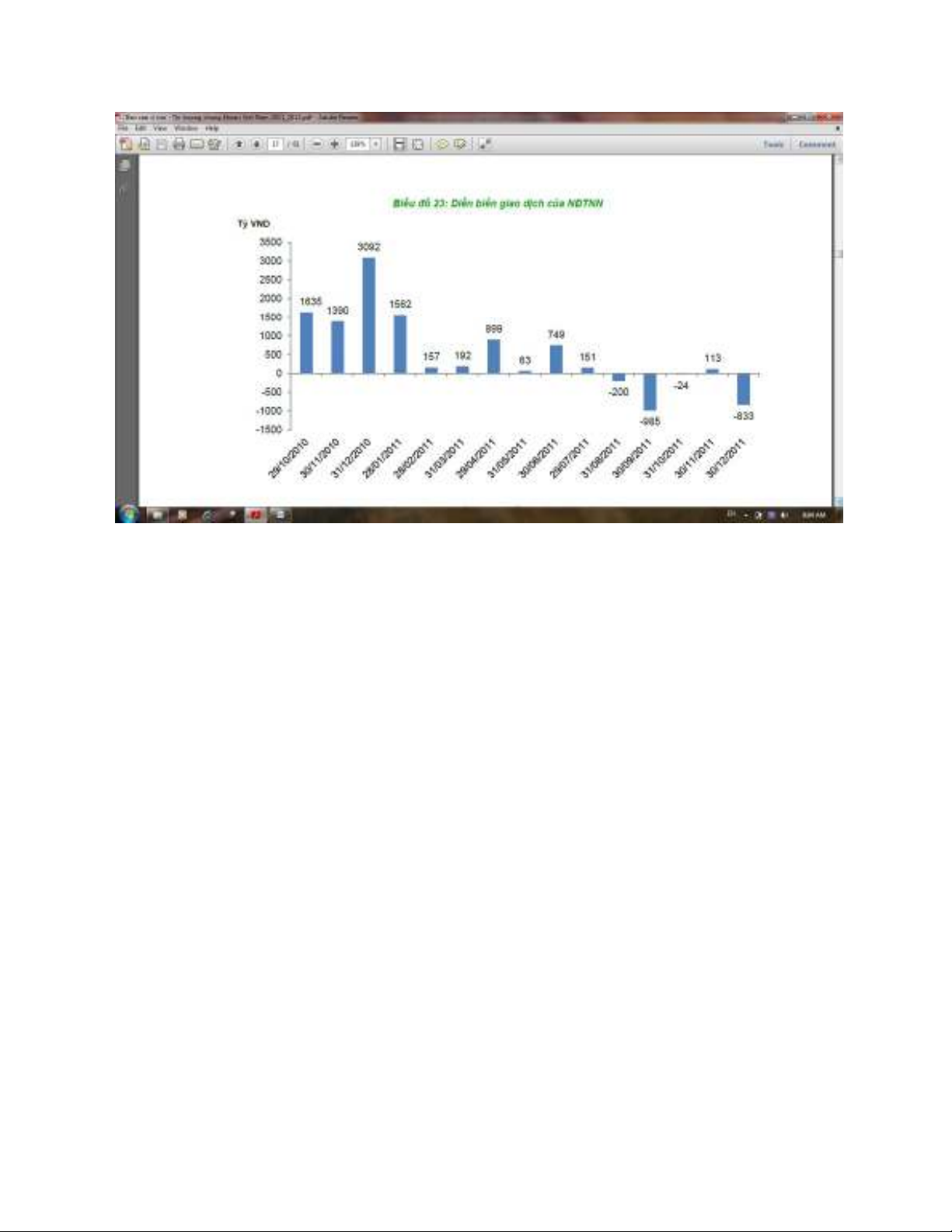

Nhà đầu tư nước ngoài hạn chế giao dịch với thái độ thận trọng và dè dặt với

thị trường chứng khoán Việt Nam do chịu tác động tiêu cực từ những bất ổn của

kinh tế vĩ mô trong nước lẫn thế giới.

Nếu như trong năm 2010, thị trường chứng khoán Việt Nam đã nhận được lực hỗ

trợ rất mạnh của dòng vốn ngoại thì ngược lại, trong năm 2011, dòng vốn này lại

có dấu hiệu rút khỏi thị trường và theo đó cũng đã góp phần làm cho thị trường

càng trở nên ảm đạm hơn. Cũng cần phải lưu ý thêm rằng năm 2011 là một năm

không chỉ khó khăn đối với Việt Nam mà còn cả nền kinh tế thế giới nói chung với

tâm điểm là cuộc khủng hoảng nợ công ở Châu Âu mà kéo theo đó chính là nguy

cơ suy thoái kép, điều này đã dẫn đến một làn sóng rút vốn đầu tư khỏi các tài sản

rủi ro, đặc biệt ở những thị trường mới nổi, trong đó có Việt Nam. Bên cạnh đó,

một nguyên nhân quan trọng khác dẫn đến hiện tượng kể trên còn bắt nguồn từ

chính những bất ổn của nền kinh tế trong nước, nhất là vấn đề tỷ giá. Có thể thấy

rằng từ sau khi tỷ giá được điều chỉnh tăng khá mạnh, hơn 9%, vào giữa tháng 2 thì

các nhà đầu tư nước ngoài cũng dần hạn chế động thái mua ròng và đến khoảng

giữa quý III trở đi thì xu hướng bán ròng trở nên rõ nét và chiếm ưu thế hơn hẳn.