GI I Đ MÔN NGHI P V CHUYÊN NGÀNH THUẢ Ể Ệ Ụ Ế

Câu 1: Qua nghiên c u lu t thu TNCN, anh ch cho bi tứ ậ ế ị ế

1. Th nào là cá nhân c trú?ế ư

Cá nhân c trú là ng i đáp ng m t trong các đk sau đây:ư ườ ứ ộ

a) Có m t t i VN t 183 ngày tr lên tính trong m t năm d ng l ch ho c tính theo 12ặ ạ ừ ở ộ ươ ị ặ

tháng liên t c k t ngày đ u tiên có m t t i VN;ụ ể ừ ầ ặ ạ

b) Có n i th ng xuyên t i VN, bao g m có n i đăng ký th ng trú ho c cóơ ở ườ ạ ồ ơ ở ườ ặ

nhà thuê đ t i VN theo h p đ ng thuê có th i h n.ể ở ạ ợ ồ ờ ạ

2. Cách xác đ nh thu TNCN đ i v i thu nh p t kinh doanh ị ế ố ớ ậ ừ c a cá nhân c trú vàủ ư

cá nhân không c trú có m t s đi m khác nhau:ư ộ ố ể

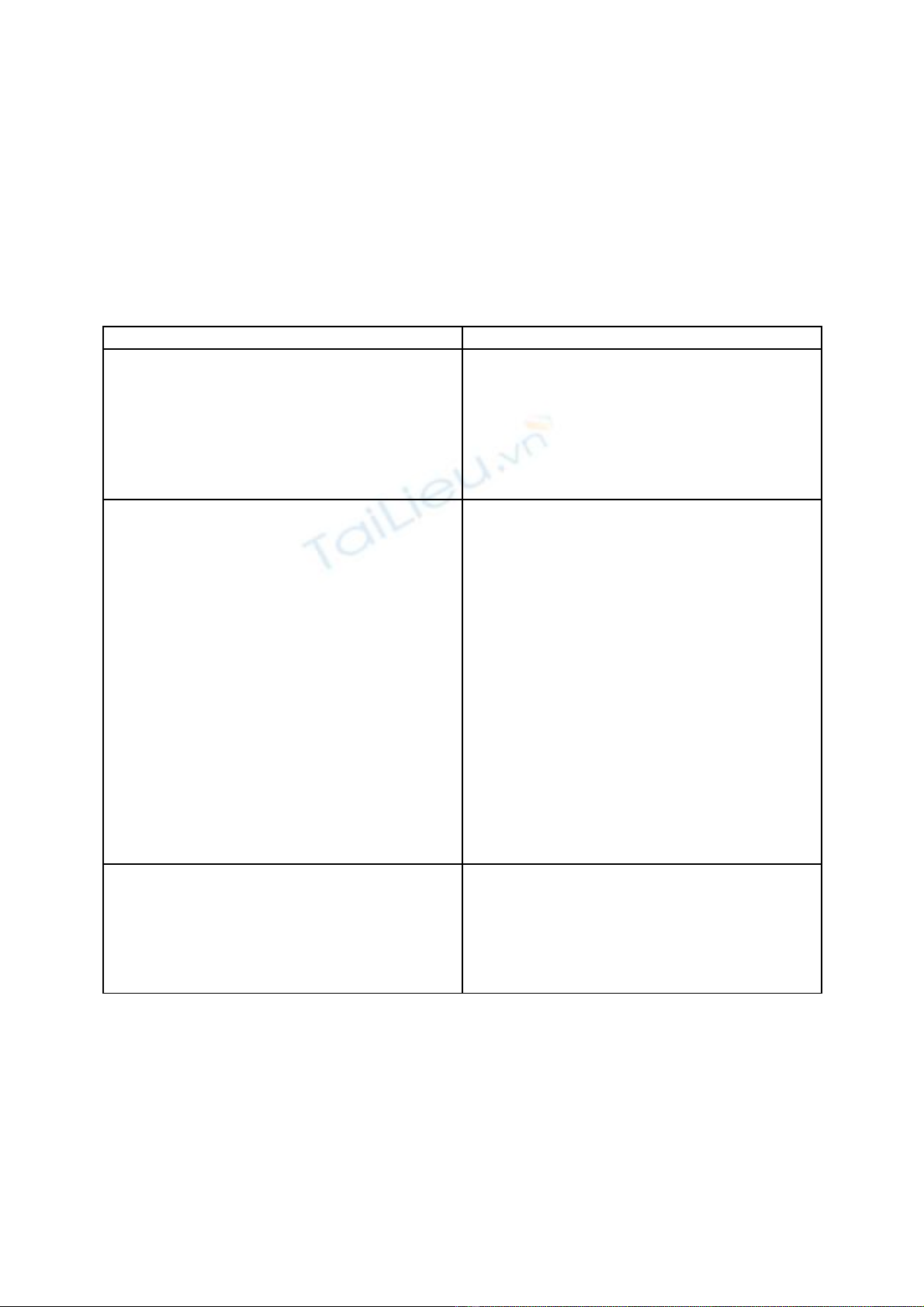

Cá nhân c trúưCá nhân không c trúư

TN ch u thu t KD = doanh thu - cácị ế ừ

kho n CP h p lý liên quan đ n vi c t o raả ợ ế ệ ạ

TN ch u thu t KD trong kỳ tính thu + thuị ế ừ ế

nh p khácậ

Thu đ i v i TN tế ố ớ ừ KD c a cá nhân khôngủ

c trú ư=doanh thu t ho t đ ng s n xu t,ừ ạ ộ ả ấ

KD * thu su t toàn ph nế ấ ầ

a) 1% đ i v i ho t đ ng KD hàng hoá; ố ớ ạ ộ

b) 5% đ i v i ho t đ ng KD d ch v ;ố ớ ạ ộ ị ụ

c) 2 % đ i v i ho t đ ng s n xu t, xâyố ớ ạ ộ ả ấ

d ng, v n t i và ho t đ ng KD khácự ậ ả ạ ộ

Đ c tr các kho n chi phí ượ ừ ả h p lýợ

liên quan đ n vi c t o ra TN ch u thu tế ệ ạ ị ế ừ

KD trong kỳ tính thu bao g m:ế ồ

a) L ng, ti n công, các kho n thùươ ề ả

lao và các CP khác tr cho ng i lao đ ng; ả ườ ộ

b) CP nguyên li u, nhiên li u, v tệ ệ ậ

li u, năng l ng, hàng hoá s d ng vào s nệ ượ ử ụ ả

xu t, KD, CP d ch v mua ngoài;ấ ị ụ

c) CP kh u hao, duy tu, b o d ngấ ả ưỡ

tài s n c đ nh s d ng vào s n xu t, KD; ả ố ị ử ụ ả ấ

d) Chi tr lãi ti n vay;ả ề

đ) CP qu n lý;ả

e) Các kho n thu , phí và l phíả ế ệ

ph i n p theo quy đ nh c a PLu t đ c tínhả ộ ị ủ ậ ượ

vào CP;

g) Các kho n CP khác liên quan đ n vi cả ế ệ

t o ra TNạ

- Không đ c tr các kho n chi phíượ ừ ả

Thu nh p tính thu = ậ ế TN ch u thuị ế

t KD – các kho n gi m tr cho b n thânừ ả ả ừ ả

và ng i ph thu cườ ụ ộ

Thu TNCN ph i n p = Thu nh pế ả ộ ậ

tính thu * thu su t theo bi u lũy ti n t ngế ế ấ ể ế ừ

ph nầ

Không đ c tr ượ ừ các kho n gi m trả ả ừ

cho b n thân và ng i ph thu cả ườ ụ ộ

Câu 2:

1. Các tr ng h p Hoàn thu GTGT?ườ ợ ế

1.1. C s kinh doanh n p thu giá tr gia tăng theo ph ng pháp kh u tr thu đ c hoànơ ở ộ ế ị ươ ấ ừ ế ượ

thu ếgiá tr gia tăng ịn u trong ba tháng liên t c tr lên có s thu ế ụ ở ố ế giá tr gia tăng ịđ u vàoầ

ch a đ c kh u tr h t. ư ượ ấ ừ ế

1.2. C s kinh doanh m i thành l p t d án đ u t đã đăng ký kinh doanh, đăng ký n pơ ở ớ ậ ừ ự ầ ư ộ

thu GTGT theo ph ng pháp kh u tr , ho c d án tìm ki m thăm dò và phát tri n mế ươ ấ ừ ặ ự ế ể ỏ

1

d u khí đang trong giai đo n đ u t , ch a đi vào ho t đ ng, n u th i gian đ u t t 01ầ ạ ầ ư ư ạ ộ ế ờ ầ ư ừ

năm tr lên thì đ c hoàn thu GTGT c a hàng hoá, d ch v s d ng cho đ u t theo t ngở ượ ế ủ ị ụ ử ụ ầ ư ừ

năm. Tr ng h p, n u s thu GTGT lu k c a hàng hoá, d ch v mua vào s d ng choườ ợ ế ố ế ỹ ế ủ ị ụ ử ụ

đ u t t 200 tri u đ ng tr lên thì đ c hoàn thu GTGT.ầ ư ừ ệ ồ ở ượ ế

1.3. Tr ng h p c s kinh doanh đã đăng ký n p thu giá tr gia tăng theo ph ng phápườ ợ ơ ở ộ ế ị ươ

kh u tr có d án đ u t m i, đang trong giai đo n đ u t có s thu giá tr gia tăng c aấ ừ ự ầ ư ớ ạ ầ ư ố ế ị ủ

hàng hoá, d ch v mua vào s d ng cho đ u t mà ch a đ c kh u tr h t và có s thuị ụ ử ụ ầ ư ư ượ ấ ừ ế ố ế

còn l i t hai trăm tri u đ ng tr lên thì đ c hoàn thu ạ ừ ệ ồ ở ượ ế giá tr gia tăngị.

1.4. C s kinh doanh trong tháng có hàng hoá, d ch v xu t kh u n u có s thu ơ ở ị ụ ấ ẩ ế ố ế giá trị

gia tăng đ u vào ch a đ c kh u tr t hai trăm tri u đ ng tr lên thì đ c hoàn thu ầ ư ượ ấ ừ ừ ệ ồ ở ượ ế giá

tr gia tăng ịtheo tháng.

1.5. C s kinh doanh n p thu giá tr gia tăng theo ph ng pháp kh u tr thu đ c hoànơ ở ộ ế ị ươ ấ ừ ế ượ

thu ếgiá tr gia tăng ịkhi chuy n đ i s h u, chuy n đ i doanh nghi p, sáp nh p, h p nh t,ể ổ ở ữ ể ổ ệ ậ ợ ấ

chia, tách, gi i th , phá s n, ch m d t ho t đ ng có s thu ả ể ả ấ ứ ạ ộ ố ế giá tr gia tăng ịn p th a ho cộ ừ ặ

s thu ố ế giá tr gia tăng ịđ u vào ch a đ c kh u tr h t.ầ ư ượ ấ ừ ế

1.6. C s kinh doanh có quy t đ nh hoàn thu ơ ở ế ị ế giá tr gia tăng ịc a c quan có th m quy nủ ơ ẩ ề

theo quy đ nh c a pháp lu t và tr ng h p hoàn thu ị ủ ậ ườ ợ ế giá tr gia tăng ịtheo đi u c qu c tề ướ ố ế

mà C ng hòa xã h i ch nghĩa Vi t Nam là thành viênộ ộ ủ ệ .

1.7. Đ i t ng đ c h ng u đãi mi n tr ngo i giao theo quy đ nh c a Pháp l nh vố ượ ượ ưở ư ễ ừ ạ ị ủ ệ ề

u đãi mi n tr ngo i giao mua hàng hoá, d ch v t i Vi t Nam đ s d ng đ c hoànƯ ề ừ ạ ị ụ ạ ệ ể ử ụ ượ

thu GTGT đã tr ghi trên hoá đ n GTGT ho c trên ch ng t thanh toán ghi giá thanh toánế ả ơ ặ ứ ừ

đã có thu GTGTế

1.8. Hoàn thu GTGT đ i v i các ch ng trình, d án s d ng ngu n v n h tr phátế ố ớ ươ ự ử ụ ồ ố ỗ ợ

tri n chính th c (ODA) không hoàn l i ho c vi n tr không hoàn l i, vi n tr nhân đ o:ể ứ ạ ặ ệ ợ ạ ệ ợ ạ

1.9. C s kinh doanh có quy t đ nh x lý hoàn thu c a c quan có th m quy n theo quyơ ở ế ị ử ế ủ ơ ẩ ề

đ nh c a pháp lu t.ị ủ ậ

2. Ý nghĩa c a hoàn thu GTGTủ ế

-Do thu GTGT ch tính vào giá tr tăng thêm c a HHDV qua các khâu s n xu t, l uế ỉ ị ủ ả ấ ư

thông, tiêu dùng, không tính vào ph n giá tr đã ch u thu GTGT các khâu tr c, thu đã n pầ ị ị ế ở ướ ế ộ

các khâu tr c đ c tính kh u tr khâu sau, và n u thu GTGT hàng hoá d ch v mua vàoở ướ ượ ấ ừ ở ế ế ị ụ

l n h n Thu GTGT hàng hoá d ch v bán ra thì đ c hoàn thu nên khuy n khích các tớ ơ ế ị ụ ượ ế ế ổ

ch c, cá nhân b v n đ u t phát tri n s n xu t, kinh doanh.ứ ỏ ố ầ ư ể ả ấ

- Vi c hoàn thu GTGT xu t kh u do doanh nghi p xu t kh u HHDV không ph iệ ế ấ ẩ ệ ấ ẩ ả

ch u thu GTGT khâu xu t kh u (vì thu su t 0%) và đ c hoàn toàn b s thu đ uị ế ở ấ ẩ ế ấ ượ ộ ố ế ầ

vào đã thu khâu tr c nên có tác d ng gi m chi phí, h giá thành s n ph m, tăng khở ướ ụ ả ạ ả ẩ ả

năng c nh tranh v giá HHDV xu t kh u trên th tr ng qu c t , khuy n khích xu t kh u.ạ ề ấ ẩ ị ườ ố ế ế ấ ẩ

- Đ đ c hoàn thu GTGT, DN ph i kê khai thu theo ph ng pháp kh u tr , th cể ượ ế ả ế ươ ấ ừ ự

hi n đ y đ ch đ hoá đ n, ch ng t . T đó thúc đ y th c hi n ch đ h ch toán kệ ầ ủ ế ộ ơ ứ ừ ừ ẩ ự ệ ế ộ ạ ế

toán; s d ng hoá đ n, ch ng t và thanh toán qua ngân hàng vì vi c tính thu đ u ra,ử ụ ơ ứ ừ ệ ế ầ

kh u tr thu GTGT đ u vào quy đ nh rõ ph i căn c trên hoá đ n mua vào, bán ra; hàngấ ừ ế ầ ị ả ứ ơ

hoá xu t kh u và trên 20 tri u mua bán ph i thanh toán qua ngân hàng, tăng c ng ch ngấ ẩ ệ ả ườ ố

th t thu thu , nâng cao hi u qu công tác qu n lý thu , tăng thu cho NSNN.ấ ế ệ ả ả ế

Câu 4:

Đi u 37. n đ nh thu đ i v i ng i n p thu n p thu theo ph ng pháp kê khaiề Ấ ị ế ố ớ ườ ộ ế ộ ế ươ

trong tr ng h p vi ph m pháp lu t v thuườ ợ ạ ậ ề ế

1. Ng i n p thu n p thu theo ph ng pháp kê khai b n đ nh thu trong cácườ ộ ế ộ ế ươ ị ấ ị ế

tr ng h p sau đây:ườ ợ

a) Không đăng ký thu ;ế

2

b) Không n p h s khai thu ; n p h s khai thu sau m i ngày, k t ngày h tộ ồ ơ ế ộ ồ ơ ế ườ ể ừ ế

th i h n n p h s khai thu ho c ngày h t th i h n gia h n n p h s khai thu ;ờ ạ ộ ồ ơ ế ặ ế ờ ạ ạ ộ ồ ơ ế

c) Không khai thu , không n p b sung h s thu theo yêu c u c a c quan thuế ộ ổ ồ ơ ế ầ ủ ơ ế

ho c khai thu không chính xác, trung th c, đ y đ v căn c tính thu ; ặ ế ự ầ ủ ề ứ ế

d) Không ph n ánh ho c ph n ánh không đ y đ , trung th c, chính xác s li u trênả ặ ả ầ ủ ự ố ệ

s k toán đ xác đ nh nghĩa v thu ;ổ ế ể ị ụ ế

đ) Không xu t trình s k toán, hoá đ n, ch ng t và các tài li u c n thi t liênấ ổ ế ơ ứ ừ ệ ầ ế

quan đ n vi c xác đ nh s thu ph i n p trong th i h n quy đ nh;ế ệ ị ố ế ả ộ ờ ạ ị

e) Mua, bán, trao đ i và h ch toán giá tr hàng hoá, d ch v không theo giá tr giaoổ ạ ị ị ụ ị

d ch thông th ng trên th tr ng;ị ườ ị ườ

g) Có d u hi u b tr n ho c phát tán tài s n đ không th c hi n nghĩa v thu .ấ ệ ỏ ố ặ ả ể ự ệ ụ ế

Câu 3:

1. Xác đ nh chi phí qu ng cáo, ti p th , khuy n mãi đ c tr khi tính thu nh p ch uị ả ế ị ế ượ ừ ậ ị

thu ?ế

“Ph n chi qu ng cáo, ti p th , khuy n m i, ầ ả ế ị ế ạ hoa h ng môi gi iồ ớ ; chi ti p tân, khánhế

ti t, h i ngh ; chi h tr ti p th , chi h tr chi phí, chi t kh u thanh toán; chi báo bi u,ế ộ ị ỗ ợ ế ị ỗ ợ ế ấ ế

báo t ng c a c quan báo chí ặ ủ ơ liên quan tr c ti p đ n ho t đ ng s n xu t, kinh doanhự ế ế ạ ộ ả ấ

v t quá 10% t ng s chi đ c tr ; đ i v i doanh nghi p thành l p m i là ph n chi v tượ ổ ố ượ ừ ố ớ ệ ậ ớ ầ ượ

quá 15% trong ba năm đ u, k t khi đ c thành l p. T ng s chi đ c tr không baoầ ể ừ ượ ậ ổ ố ượ ừ

g m các kho n chi kh ng ch quy đ nh t i đi m này; ồ ả ố ế ị ạ ể đ i v i ho t đ ng th ng m i, t ngố ớ ạ ộ ươ ạ ổ

s chi đ c tr không bao g m giá mua c a hàng hoá bán raố ượ ừ ồ ủ ;

M c gi i h n 15% trong 3 năm đ u ch áp d ng đ i v i doanh nghi p m i thànhứ ớ ạ ầ ỉ ụ ố ớ ệ ớ

l p đ c c p gi y ch ng nh n đăng ký kinh doanh k t ngày 01/01/2009, không áp d ngậ ượ ấ ấ ứ ậ ể ừ ụ

đ i v i doanh nghi p đ c thành l p m i do h p nh t, chia, tách, sáp nh p, chuy n đ iố ớ ệ ượ ậ ớ ợ ấ ậ ể ổ

hình th c doanh nghi p, chuy n đ i s h u.ứ ệ ể ổ ở ữ ”

Do DN kinh doanh th ng m i nên không tính giá v n vào t ng s chi đ c tr , DN đãươ ạ ố ổ ố ượ ừ

ho t đ ng đ c 6 năm nên ph n chi phí qu ng cáo , ti p th , khuy n mãi đ c tr khôngạ ộ ượ ầ ả ế ị ế ượ ừ

quá 10% t ng chi phí đ c tr . Ph n chi phí tr lãi vay v n t ng ng ph n v n đi u lổ ượ ừ ầ ả ố ươ ứ ầ ố ề ệ

còn thi u ko đ c tính vào t ng chi phí đ c tr . ế ượ ổ ượ ừ

V y CP qu ng cáo , ti p th , khuy n mãi đ c tr khi tính TNCT là ậ ả ế ị ế ượ ừ

(25.000-15.000-2.000-200)* 10% = 780 tri u đ ngệ ồ

2. Xác đ nh s thu TNDN ph i n pị ố ế ả ộ

Chi phí Qu ng cáo, ti p th khuy n mãi không đ c tr : 2.000-780 = 1.220 tri u đ ngả ế ị ế ượ ừ ệ ồ

T ng chi phí h p lý đ c tr : 25.000 – 1.220 -200 = 23.580 tri u đ ngổ ợ ượ ừ ệ ồ

Thu nh p ch u thu là = Dthu – CP h p lý + thu nh p khác = 36.000 – 23.580 + 300 =ậ ị ế ợ ậ

12.720 tri u đ ngệ ồ

Không có mi n gi m thu nên thu TNDN là 12.720 * 25% = 3.180 tri u đ ng.ễ ả ế ế ệ ồ

3

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)