!

373

MỘT SỐ GIẢI PHÁP ĐẢM BẢO AN NINH TÀI CHÍNH CỦA

NGÂN HÀNG VIỆT NAM TRONG TIẾN TRÌNH HỘI NHẬP

THỊ TRƯỜNG TÀI CHÍNH ASEAN

TS. Phan Thị Linh

Khoa Ngân hàng, Trường Đại học Ngân hàng TP.HCM

Tóm tắt

Năm 2015 là năm hết sức quan trọng, Việt Nam bước đầu tham gia cộng đồng

kinh tế ASEAN (AEC), là năm kết thúc giai đoạn 1 của công cuộc tái cơ cấu hệ thống

ngân hàng thương mại (NHTM) và các tổ chức tín dụng (TCTD), Chính phủ và NHNN

thực hiện thành công chương trình hợp nhất, sáp nhập các NHTM để hình thành một

hệ thống NHTM ít về số lượng ngân hàng, nâng cao năng lực về tài chính và quản trị,

tạo sự phát triển bền vững cho các NHTM và cùng với nó là giảm thiểu những rủi ro,

tổn thất và ổn định hoạt động của hệ thống ngân hàng trong quá trình thực hiện tái cơ

cấu. Bài viết phân tích những cơ hội và thách thức khi ngân hàng Việt Nam hội nhập

thị trường tài chính ASEAN; đánh giá an ninh tài chính của ngân hàng Việt Nam thông

qua các chỉ tiêu tài chính. Từ đó nêu ra một số giải pháp đảm bảo an ninh tài chính

trong của ngân hàng trong tiến trình hội nhập thị trường tài chính ASEAN.

Từ khóa: An ninh tài chính, Nợ xấu, Ngân hàng, Rủi ro

Abstract

In 2015 is a very important year, Vietnam initially joined the ASEAN Economic

Community (AEC), is the final year of the phase 1 in restructuring of the commercial

banking system and the credit institutions, Government and State bank successfully

implemented the programs as: consolidation, merger the banks to form a banking

system less in the number of banks and to improve the financial capacity and

governance, create sustainable growth for the commercial banks and at the same time

minimize the risks, the losses and stable operation of the banking system during the

implementation of restructuring. The paper analyzes the opportunities and challenges

of Vietnam's banks when it integrates ASEAN financial market; assesses the financial

security of Vietnam's banks through the financial indicators. Then it launchs a number

of measures to ensure the financial security of the banks in the integration process of

ASEAN financial market.

Key words: financial security, Bad debt, Bank, Risk.

!

374!

1. Vai trò an ninh tài chính của ngân hàng trong tiến trình hội nhập thị

trường tài chính ASEAN

Thứ nhất: An ninh tài chính góp phần ổn định hoạt động ngân hàng

Ổn định hoạt động ngân hàng được thể hiện trên hai góc độ: (i) Ổn định huy

động vốn: Nhân tố quyết định đến ổn định tiền gửi tiết kiệm, niềm tin của người gửi

tiền và khả năng tiếp cận dịch vụ ngân hàng và lợi nhuận thu được từ tiền gửi. Bên

cạnh đó, tốc độ tăng tiền gửi còn bị chi phối bởi khả năng lựa chọn của người gửi tiền

và tập quán tiết kiệm trong dân cư. Các nước đang phát triển có thị trường tài chính

chậm phát triển, các công cụ tài chính còn ít, độ rủi ro cao, thêm vào đó là tâm lý tiết

kiệm chi tiêu để dành một khoản tiền cho những mua sắm lớn trong điều kiện thu nhập

còn thấp nên tiền gửi ngân hàng thường tăng ở mức độ cao. (ii) Ổn định hoạt động cho

vay: Ổn định hoạt động cho vay biểu hiện ở tốc độ tăng các khoản cho vay, tốc độ cho

vay chủ yếu phụ thuộc vào tốc độ tăng trưởng của nền kinh tế. Vì vậy, an ninh tài

chính trong hoạt động cho vay là rất quan trọng cho ngân hàng vì hoạt động cho vay là

hoạt động mang lại thu nhập chủ yếu cho ngân hàng.

Thứ hai: An ninh tài chính góp phần nâng cao an toàn hoạt động ngân hàng

An toàn tiền gửi là khả năng ngân hàng luôn sẵn sàng đáp ứng nhu cầu rút tiền

của người gửi mà không rơi vào tình trạng nguy hiểm. Để đảm bảo trạng thái sẵn sàng

chi trả này ngân hàng cần duy trì dự trữ bắt buộc và cả dự trữ quá mức. Trong trường

hợp dự trữ không đủ, ngân hàng buộc bán các khoản cho vay của mình.

An toàn cho vay thể hiện ở các khoản cho vay đã, đang và sẽ thường xuyên được

hoàn trả đúng hạn với lãi suất theo đúng hợp đồng tín dụng mà công cụ then chốt là

quản lý rủi ro, đa dạng hóa và đảm bảo tiền vay.

Để đo lường mức độ an toàn cho vay người ta áp dụng các biện pháp quản lý tài

sản có trên cơ sở đánh giá mức độ rủi ro của từng khoản vay, từ đó tổng hợp thành chỉ

số rủi ro cho vay chung của ngân hàng hay cả hệ thống.

Thứ ba: An ninh tài chính giúp cho hoạt động của ngân hàng được vững mạnh hơn

Vững mạnh của ngân hàng một mặt thể hiện ở quy mô vốn của ngân hàng, từ đó

quy định tài sản có, tài sản nợ của một ngân hàng. Mặt khác phải thể hiện được tính

hiệu quả quá trình kinh doanh, đầu tư của ngân hàng đó thông qua các chỉ tiêu tài

chính đặc biệt là các chỉ tiêu lợi nhuận.

An ninh tài chính trong hoạt động ngân hàng có vai trò quan trọng giúp cho ngân

hàng ổn định, an toàn và vững mạnh. Chính vì vậy, ngân hàng cần có các chỉ tiêu đánh

giá an ninh tài chính một cách cụ thể, từ đó đưa ra các giải pháp nhằm tăng cường an

ninh tài chính trong hoạt động của ngân hàng mình.

!

375

2. Những cơ hội và thách thức khi ngân hàng Việt Nam hội nhập thị trường

tài chính ASEAN

Những cơ hội:

- Nâng cao tính cạnh tranh: hội nhập là điều kiện thúc đẩy các ngân hàng Việt

Nam chủ động nâng cao tính cạnh tranh, mở rộng quy mô, tiếp nhận phương thức quản

trị mới, chủ động xây dựng tầm nhìn chiến lược trước bối cảnh hội nhập;

- Mở rộng cơ hội tiếp cận nguồn vốn: việc huy động vốn của ngân hàng Việt

Nam tại thị trường nước ngoài sẽ thuận lợi hơn, đặc biệt là việc tiếp cận thị trường vốn

các nước phát triển sẽ mở ra cơ hội phát hành trái phiếu quốc tế, mở rộng quy mô thu

hút tiền vay từ các định chế tài chính nước ngoài;

- Nâng cao chất lượng dịch vụ: cơ hội chuyển giao kinh nghiệm, công nghệ tài

chính hiện đại giữa các quốc gia sẽ giúp các ngân hàng Việt Nam nâng cao chất lượng

dịch vụ cung cấp cho khách hàng. Sự hiện diện của các ngân hàng và chi nhánh của

ngân hàng nước ngoài làm tăng tính cạnh tranh và năng lực quản trị của hệ thống ngân

hàng Việt Nam, đa dạng hóa các loại hình dịch vụ tài chính, qua đó cũng cố độ sâu của

thị trường tài chính;

- Nâng cao năng lực tài chính và quản trị: tạo điều kiện cho các ngân hàng Việt

Nam tiếp thu kiến thức, kinh nghiệm quản lý của thị trường tài chính thế giới. Mở rộng

cơ hội tiếp cận với các đối tác chiến lược nước ngoài, tạo điều kiện nâng cao năng lực

tài chính và quản trị;

- Giảm chi phí các dịch vụ tài chính: các ngân hàng Việt Nam có thể tiếp cận sử

dụng các dịch vụ tài chính cao cấp với chất lượng và giá thành như tại các quốc gia

phát triển;

- Mở rộng thị trường và khách hàng tiềm năng: hội nhập quốc tế tạo điều kiện

cho các ngân hàng Việt Nam mở rộng thị trường sang các nước thành viên. Bên cạnh

đó, các tác động gián tiếp từ việc mở rộng thương mại sẽ gia tăng quy mô sử dụng dịch

vụ liên quan đến xuất nhập khẩu từ khách hàng, tăng nhu cầu đầu tư ở một số lĩnh vực

được hưởng lợi dẫn tới nhu cầu sử dụng nguồn vốn tín dụng trung dài hạn, dòng vốn

đầu tư FDI gia tăng trong các lĩnh vực sản xuất hàng xuất khẩu đồng thời cũng tạo nên

thị trường tiềm năng cho các ngân hàng.

Những thách thức:

- Sức ép thâu tóm hay chi phối tăng cao: hiện nay nội lực của các ngân hàng Việt

Nam còn hạn chế. Vì thế, sự thâm nhập của ngân hàng nước ngoài với thế mạnh tiềm

lực tài chính, khả năng quản trị chuyên nghiệp, đa dạng về sản phẩm sẽ tạo sức ép lớn

đối với khối ngân hàng nội địa;

!

376!

- Rủi ro trước những biến động của thị trường tài chính toàn cầu: tự do hóa tài

chính đồng nghĩa với việc gia tăng rủi ro và tính nhạy cảm của thị trường tài chính

trong nước đối với các biến động của thị trường khu vực và thế giới, đặc biệt là rủi ro

về tỷ giá và lãi suất;

- Rủi ro mất thị phần nội địa: các ngân hàng Việt Nam cũng mất dần lợi thế cạnh

tranh về khách hàng và hệ thống phân phối trong nước bởi sự hiện diện của trình độ quản

lý hiện đại vượt trội là một thách thức không hề nhỏ đối với ngân hàng Việt Nam;

- Rủi ro gián tiếp từ khách hàng: với những cam kết cắt giảm thuế và xóa bỏ

chính sách bảo hộ trong một số lĩnh vực, các doanh nghiệp – khách hàng của các

NHTM cũng phải chịu sự cạnh tranh gay gắt từ doanh nghiệp trong nước sẽ gặp nhiều

thách thức lớn dẫn đến rủi ro về gia tăng nợ xấu và sự suy giảm trong chất lượng danh

mục cho vay của các NHTM.

3. Hệ thống chỉ tiêu đo lường rủi ro của hệ thống ngân hàng

Hiện nay, có ít nhất hai hệ thống chỉ tiêu đo lường rủi ro của hệ thống tài chính,

đó là Hệ thống chỉ tiêu của Ngân hàng Trung ương (NHTW) châu Âu (European

Central Bank- ECB) và Hệ thống chỉ tiêu của Ngân hàng Phát triển châu Á (Asian

Development Bank- ADB). Trong đó, Hệ thống chỉ tiêu an toàn vĩ mô (macro

prudential indicators - MPIs) của ECB được xây dựng bằng sự cộng tác của ECB với

các NHTW và cơ quan quản lý ngân hàng của các nước trong khối nhằm tìm ra một hế

thống các chỉ tiêu để đánh giá sự lành mạnh tài chính của khu vực ngân hàng. Tuy rằng

Hệ thống MPIs của ECB khá nhiều các chỉ số, trong đó bao gồm cả một số chỉ tiêu

trong hệ thống chỉ tiêu đo lường sự lành mạnh tài chính (financial soundness indicators

FSIs) của IMF, nhưng chủ yếu đánh giá vẫn tập trung vào sự lành mạnh tài chính của

Hệ thống ngân hàng chung châu Âu.

Trong khi đó, ADB đã hợp tác cùng IMF, BIS, Deutsche Bundesbank, NHTW

Nhật Bản, NHTW Hàn Quốc, Cục Thống kê Úc và Uỷ ban Kinh tế Xã hội Khu vực

châu Á Thái Bình Dương để đưa ra một hệ thống chỉ tiêu giám sát thận trọng bao gồm

67 chỉ tiêu cơ bản và 43 chỉ tiêu phụ. Hệ thống chỉ tiêu này được chia làm bảy nhóm: i)

Nợ nước ngoài và dòng chu chuyển tài chính; ii) Tiền tệ và Tín dụng, iii) Ngân hàng;

iv) Lãi suất; v) Thị trường chứng khoán và trái phiếu; vi) Thương mại, Tỷ giá và Quỹ

ngoại hối; và vii) Dữ liệu thống kê về kinh doanh (Khu vực sản xuất, xây dựng, bán

buôn, bán lẻ và dịch vụ). Như vậy, so với hệ thống chỉ tiêu thận trọng của ECB thì chỉ

tiêu của ADB đã đánh giá gần như tất cả các mặt về sự ổn định của hệ thống tài chính

quốc gia. Trong phạm vi bài viết, tác giả chỉ nêu ra các chỉ tiêu đo lường rủi ro của hệ

thống ngân hàng.

!

377

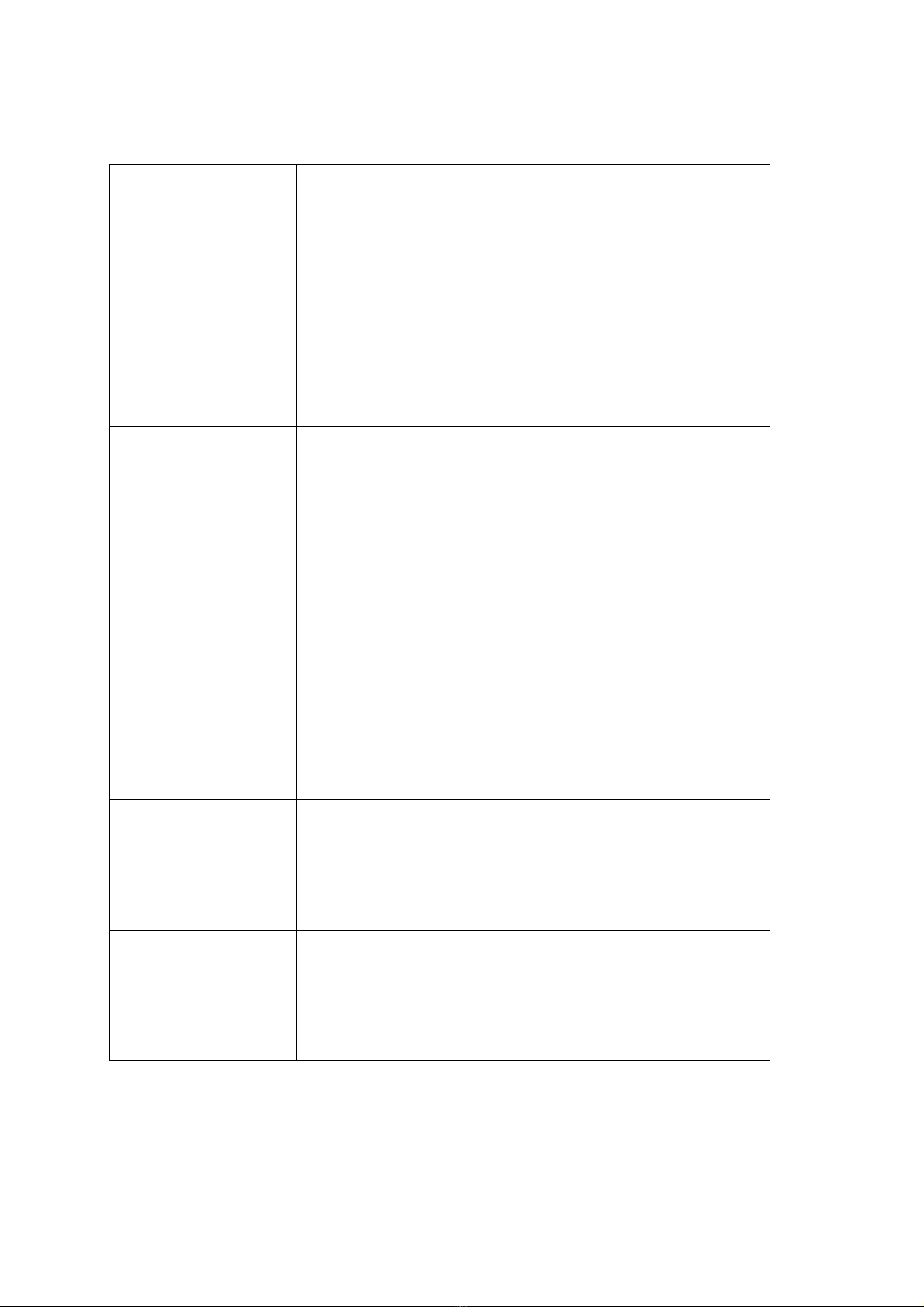

Bảng 1. Các chỉ tiêu đo lường rủi ro của hệ thống ngân hàng

ROA

Chỉ số này bằng thu nhập ròng chia cho tổng tài sản bình

quân, là một trong các chỉ số phổ biến nhất để đo lường khả

năng sinh lời. Tuy nhiên chỉ số này cao một cách bất thường

có thể là dấu hiệu rủi ro cao.

Tỷ trọng vốn trên tổng

tài sản

Phản ánh mức độ đầy đủ vốn và mức độ sẵn sàng vốn, nhân

tố quyết định cơ bản đến khả năng chống đỡ của các tổ chức

tài chính (đặc biệt là ngân hàng) trước những cú sốc đối với

bảng cân đối của họ.

Cho vay khu vực

trọng điểm của nền

kinh tế

Chỉ số này tính bằng cho vay khu vực trọng điểm trên tổng

các khoản vay. Nó dùng đo lường mức độ tập trung tín dụng

trong nền kinh tế. Một sự tập trung lớn vào một khu vực hay

hoạt động kinh tế nào đó, đặc biệt kinh doanh nhà đất, có thể

chỉ ra sự dễ tổn thương của hệ thống tới chính bởi khu vực

hoặc hoạt động này. Sự tập trung tín dụng bị coi là nguy

hiểm đối với bất kỳ khu vực nào của nền kinh tế.

Tỷ trọng cho vay

bất động sản

Trong quá khứ, rất nhiều khủng hoảng tài chính bắt nguồn

hay bị khuếch tán bởi sự suy thoái trong các khu vực của nền

kinh tế, lan ra cả hệ thống tài chính. Đây thường là trường

hợp trong khu vực bất động sản, khu vực dễ bùng nổ và đổ

vỡ chu kỳ giá.

Tỷ lệ nợ xấu

Bằng nợ xấu trên tổng nợ. Xu hướng tăng dần trong chỉ tiêu

này chỉ ra sự xấu đi trong chất lượng danh mục tín dụng và

do đó trong cả dòng tiền, thu nhập ròng và khả năng thanh

khoản của định chế tài chính.

Tổng cho vay trên

tổng tiền gửi

Chỉ số này cho thấy khả năng huy động tiền gửi đáp ứng

nhucầu tín dụng của hệ thống ngân hàng. Nếu hệ số này cao

có thể cho thấy gánh nặng của hệ thống ngân hàng là khả

năng thanh khoản thấp để phản ứng lại những cú sốc.