Giáo trình Nguyên lý k toánế

CH NG 3: TÀI KHO N K TOÁN VÀ GHI S KÉPƯƠ Ả Ế Ổ

M c tiêu:ụ

H c xong ch ng này, sinh viên ph i hi u đ c: ọ ươ ả ể ượ

- Khái ni m tài kho n ệ ả

- Ph ng pháp k toán kép và nguyên t c ghi N , ghi Cóươ ế ắ ợ

- Hi u rõ các m i quan h đ i ng k toán.ể ố ệ ố ứ ế

- N m ch c k t c u tài kho n k toán ch y u ph n ánh tài s n, n ph i trắ ắ ế ấ ả ế ủ ế ả ả ợ ả ả

và v n ch s h u.ố ủ ở ữ

- Xác đ nh, đo l ng và phân tích đ c các giao d ch/các nghi p v kinh tị ườ ượ ị ệ ụ ế

tài chính phát sinh thông qua s d ng ph ng trình k toán c b n và tàiử ụ ươ ế ơ ả

kho n k toán.ả ế

- Hi u rõ v h th ng tài kho n k toán th ng nh t c a Vi t Nam ban hànhể ề ệ ố ả ế ố ấ ủ ệ

theo quy t đ nh 15/2006/QĐ-BTC ngày 20 tháng 3 năm 2006 c a B tàiế ị ủ ộ

chính và thông t 244/2009/TT-BTC ban hành ngày 31/12/2009 s a đ i, bư ử ổ ổ

sung quy t đ nh 15/2006/QĐ-BTCế ị

Đ bi u hi n m i quan h đ i ng gi a các đ i t ng k toán có liên quan trongể ể ệ ố ệ ố ứ ữ ố ượ ế

quá trình ph n ánh các nghi p v kinh t phát sinh thì k toán c n ph i s d ngả ệ ụ ế ế ầ ả ử ụ

các tài kho n k toán đ ghi chép theo ph ng pháp ghi s kép (ho c còn g i làả ế ể ươ ổ ặ ọ

ghi kép).

3.1. Tài kho nả

3.1.1. Khái ni mệ

Tài kho n là ph ng pháp phân lo i nghi p v kinh t phát sinh theo yêu c uả ươ ạ ệ ụ ế ầ

ph n ánh và giám đ c m t cách th ng xuyên, liên t c và có h th ng s hi n cóả ố ộ ườ ụ ệ ố ố ệ

và tình hình bi n đ ng c a t ng lo i tài s n, t ng lo i ngu n v n cũng nh cácế ộ ủ ừ ạ ả ừ ạ ồ ố ư

quá trình s n xu t kinh doanh khác nhau trong doanh nghi p (theo t ng đ i t ngả ấ ệ ừ ố ượ

k toán c th ).ế ụ ể

Qua đ nh nghĩa này có th nêu m t s đ c đi m c b n c a ph ng pháp tàiị ể ộ ố ặ ể ơ ả ủ ươ

kho n:ả

−V hình th c: s k toán t ng h p đ c dùng đ ghi chép s ti n v s hi nề ứ ổ ế ổ ợ ượ ể ố ề ề ố ệ

có cũng nh s bi n đ ng c a t ng đ i t ng k toán c th d a trên c sư ự ế ộ ủ ừ ố ượ ế ụ ể ự ơ ở

phân lo i các nghi p v kinh t theo các tiêu th c nh t đ nh.ạ ệ ụ ế ứ ấ ị

44

Giáo trình Nguyên lý k toánế

−V n i dung: ph n ánh m t cách th ng xuyên, liên t c s bi n đ ng c a t ngề ộ ả ộ ườ ụ ự ế ộ ủ ừ

đ i t ng k toán trong quá trình ho t đ ng c a đ n v .ố ượ ế ạ ộ ủ ơ ị

−V ch c năng: giám đ c m t cách th ng xuyên và k p th i tình hình b o về ứ ố ộ ườ ị ờ ả ệ

và s d ng t ng lo i tài s n, t ng lo i ngu n v n.ử ụ ừ ạ ả ừ ạ ồ ố

Tài kho n đ c m r ng cho t ng đ i t ng k toán có n i dung kinh t riêngả ượ ở ộ ừ ố ượ ế ộ ế

bi t. T c là m i lo i tài s n, m i lo i ngu n v n s s d ng m t tài kho n riêng.ệ ứ ỗ ạ ả ỗ ạ ồ ố ẽ ử ụ ộ ả

Tên g i c a tài kho n, s hi u c a tài kho n, s l ng tài kho n, n i dung vàọ ủ ả ố ệ ủ ả ố ượ ả ộ

công d ng c a tài kho n đ c nhà n c qui đ nh th ng nh t.ụ ủ ả ượ ướ ị ố ấ

Ví d : ụ

−Đ ph n ánh và giám đ c s hi n có và tình hình bi n đ ng c a tài s n c đ nhể ả ố ố ệ ế ộ ủ ả ố ị

h u hình, k toán s m tài kho n “Tài s n c đ nh h u hình”, s hi u quiữ ế ẽ ở ả ả ố ị ữ ố ệ

đ nh là tài kho n 211.ị ả

−Đ ph n ánh, giám đ c s hi n có và tình hình thu chi c a ti n m t, s m tàiể ả ố ố ệ ủ ề ặ ẽ ở

kho n “Ti n m t”, s hi u qui đ nh là tài kho n 111.ả ề ặ ố ệ ị ả

3.1.2. N i dung, k t c u và phân lo i tài kho nộ ế ấ ạ ả

3.1.2.1. N i dung, k t c u tài kho n: ộ ế ấ ả

Xu t phát t tính khách quan là b t kỳ lo i tài s n, lo i ngu n v n nào cũng cóấ ừ ấ ạ ả ạ ồ ố

bao g m 2 m t đ i l p nh Ti n m t: thu – chi; V t li u: nh p – xu t; Ngu nồ ặ ố ậ ư ề ặ ậ ệ ậ ấ ồ

v n kinh doanh: tăng lên – gi m xu ng; Vay ngân hàng: vay – tr n vay… nên tàiố ả ố ả ợ

kho n k toán đ c chia thành hai bên đ ph n ánh và giám đ c c hai m t đ iả ế ượ ể ả ố ả ặ ố

l p đó.ậ

Bên trái tài kho n g i là bên N (Debit)ả ọ ợ

Bên ph i tài kho n g i là bên Có (Credit)ả ả ọ

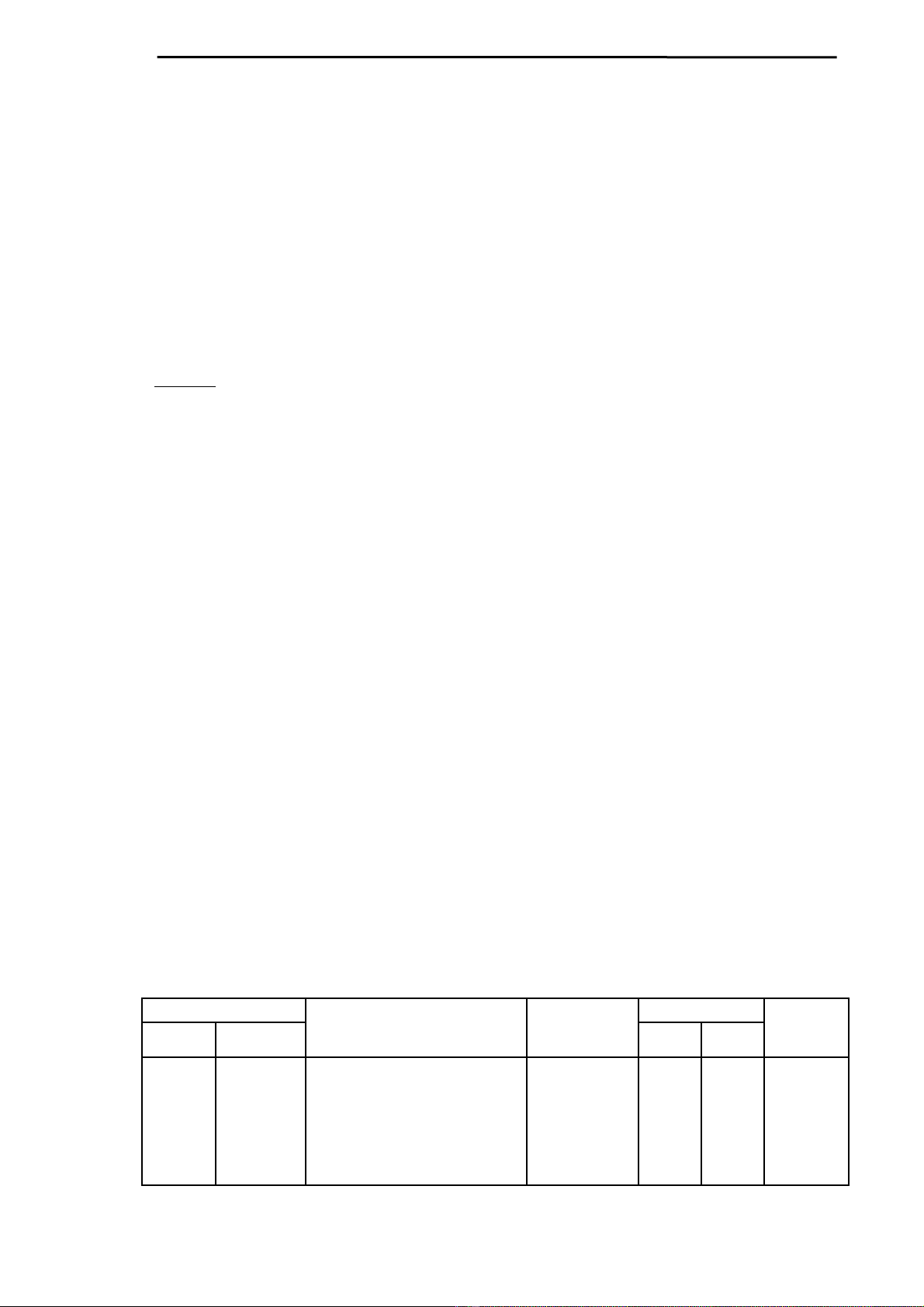

Tài kho n k toán có m u nh sau:ả ế ẫ ư

Tài kho n: . . . . . . . ả

Ch ng tứ ừ Trích y uếTài kho nả

đ i ngố ứ

S ti nố ề Ghi chú

SốNgày NợCó

1. S d đ u thángố ư ầ

2. S phát sinh trongố

tháng

3. S d cu i thángố ư ố

45

Giáo trình Nguyên lý k toánế

Đ đ n gi n trong h c t p, nghiên c u thì tài kho n đ c ký hi u d i hìnhể ơ ả ọ ậ ứ ả ượ ệ ướ

th c ch T. Y u t c b n c a m u tài kho n nh sau:ứ ữ ế ố ơ ả ủ ẫ ả ư

NợTài kho n…. ảCó

3.1.2.2. Phân lo i tài kho n:ạ ả

Phân lo i tài kho n là v n đ quan tr ng vì s hi u bi t v các lo i tài kho n sạ ả ấ ề ọ ự ể ế ề ạ ả ẽ

giúp s d ng đúng tài kho n c n thi t.ử ụ ả ầ ế

D a vào các tiêu th c phân lo i khác nhau ng i ta có nhi u cách phân lo i tàiự ứ ạ ườ ề ạ

kho n. D i đây là 3 cách phân lo i ch y u:ả ướ ạ ủ ế

* Phân lo i tài kho n theo n i dung kinh tạ ả ộ ế

Cách phân lo i này đ c th c hi n d a vào n i dung kinh t ph n ánh trong tàiạ ượ ự ệ ự ộ ế ả

kho n. Theo đó, tài kho n k toán đ c chia thành 3 lo i: Tài kho n tài s n; tàiả ả ế ượ ạ ả ả

kho n ngu n v n và tài kho n trung gian (còn g i là tài kho n qu n lý- dùng đả ồ ố ả ọ ả ả ể

ph n ánh quá trình s n xu t kinh doanh).ả ả ấ

- Tài kho n tài s n: Là nh ng tài kho n ph n ánh toàn b các lo i tài s n c a đ nả ả ữ ả ả ộ ạ ả ủ ơ

v ; bao g m c tài s n ng n h n, tài s n dài h n.ị ồ ả ả ắ ạ ả ạ

- Tài kho n ngu n v n: Là nh ng tài kho n ph n ánh toàn b các lo i ngu n v nả ồ ố ữ ả ả ộ ạ ồ ố

hình thành nên tài s n c a đ n v , bao g m n ph i tr và ngu n v n ch s h u.ả ủ ơ ị ồ ợ ả ả ồ ố ủ ở ữ

- Tài kho n trung gian: Là nh ng tài kho n ph n ánh quá trình s n xu t kinh doanhả ữ ả ả ả ấ

c a đ n v , nh ph n ánh chi phí, doanh thu, thu nh p và xác đ nh k t qu kinhủ ơ ị ư ả ậ ị ế ả

doanh.

* Phân lo i tài kho n theo công d ngạ ả ụ

D a vào công d ng, các tài kho n k toán có th chia thành 3 lo i: tài kho n chự ụ ả ế ể ạ ả ủ

y u; tài kho n đi u ch nh và tài kho n nghi p v .ế ả ề ỉ ả ệ ụ

- Lo i tài kho n ch y u: ph n ánh s bi n đ ng c a các đ i t ng ch y u c aạ ả ủ ế ả ự ế ộ ủ ố ượ ủ ế ủ

k toán nh ph n ánh trên báo cáo tài chính theo nguyên t c giá g c, tuy nhiên doế ư ả ắ ố

quá trình tham gia vào quá trình ho t đ ng s n xu t kinh doanh c a đ i t ng nàyạ ộ ả ấ ủ ố ượ

đã có s bi n đ i v giá tr , vì v y chúng c n đ c đi u ch nh l i đ cung c p sự ế ổ ề ị ậ ầ ượ ề ỉ ạ ể ấ ố

li u xác th c v tình hình tài chính t i th i đi m báo cáo.ệ ự ề ạ ờ ể

- Lo i tài kho n đi u ch nh có 2 nhóm: nhóm các tài kho n đi u ch nh gián ti p giáạ ả ề ỉ ả ề ỉ ế

tr tài s n (Hao mòn TSCĐ; các tài kho n d phòng); nhóm các tài kho n đi uị ả ả ự ả ề

46

Giáo trình Nguyên lý k toánế

ch nh tr c ti p giá tr tài s n (chênh l ch đánh giá l i tài s n; chênh l ch t giáỉ ự ế ị ả ệ ạ ả ệ ỷ

ngo i t )ạ ệ

- Lo i tài kho n nghi p v : Đ đáp ng yêu c u t p h p và tính toán có tính ch tạ ả ệ ụ ể ứ ầ ậ ợ ấ

nghi p v nh m báo cáo thông tin c n thi t theo yêu c u qu n lý nh ch tiêu giáệ ụ ằ ầ ế ầ ả ư ỉ

thành s n ph m, t ng doanh thu và thu nh p khác..; cho đ n k t qu kinh doanh,ả ẩ ổ ậ ế ế ả

k toán c n có nhóm tài kho n nghi p v đ th c hi n các yêu c u trên. Lo i tàiế ầ ả ệ ụ ể ự ệ ầ ạ

kho n này có các nhóm sau:ả

+ Nhóm tài kho n phân ph i: G m nh ng tài kho n t p h p chi phí cho cùng m tả ố ồ ữ ả ậ ợ ộ

m c đích, t đó ti n hành phân ph i chi phí cho các đ i t ng ch u phí nh các tàiụ ừ ế ố ố ượ ị ư

kho n chi phí bán hàng, chi phí qu n lý doanh nghi p, chi phí s n xu t chung.ả ả ệ ả ấ

+ Nhóm tài kho n tính giá thành: G m nh ng tài kho n t ng h p chi phí đ tínhả ồ ữ ả ổ ợ ể

toán giá thành s n ph m, d ch v nh : TK chi phí NVL tr c ti p; TK chi phí nhânả ẩ ị ụ ư ự ế

công tr c ti p; TK chi phí s n xu t chung, TK chi phí SXKD d dang.ự ế ả ấ ở

+ Nhóm tài kho n k t qu ho t đ ng: G m nh ng tài kho n t ng h p doanh thuả ế ả ạ ộ ồ ữ ả ổ ợ

và chi phí đ xác đ nh k t qu kinh doanh.ể ị ế ả

* Phân lo i tài kho n theo m i quan h v i báo cáo tài chính.ạ ả ố ệ ớ

Theo cách phân lo i này,các tài kho n k toán đ c phân thành 3 lo i:ạ ả ế ượ ạ

- Các tài kho n thu c b ng cân đ i k toán nh TK tài s n, TK n ph i tr , TKả ộ ả ố ế ư ả ợ ả ả

v n ch s h u.ố ủ ở ữ

- Các tài kho n thu c báo cáo k t qu kinh doanh nh TK doanh thu, thu nh p TKả ộ ế ả ư ậ

chi phí.

- Các tài kho n ngoài b ng cân đ i k toán nh TK v t t hàng hóa nh n gi h .ả ả ố ế ư ậ ư ậ ữ ộ

3.1.3. Nguyên t c ghi chép c b n trên các lo i tài kho nắ ơ ả ạ ả

Khi m t s ti n đ c ghi vào bên trái c a tài kho n ch T đ c g i là ghi n ,ộ ố ề ượ ủ ả ữ ượ ọ ợ

còn khi ghi s ti n vào bên ph i ch T đ c g i là ghi có. S chênh l ch gi a t ngố ề ả ữ ượ ọ ố ệ ữ ổ

s bên n và t ng s bên có đ c g i là s d c a tài kho n. Khi t ng s ti n bênố ợ ổ ố ượ ọ ố ư ủ ả ổ ố ề

n c a tài kho n l n h n t ng s ti n bên có ta có s d n , ng c l i ta có s dợ ủ ả ớ ơ ổ ố ề ố ư ợ ượ ạ ố ư

có.

S d cu i kỳ = S d đ u kỳ + S phát sinh tăng trong kỳ - S phát sinhố ư ố ố ư ầ ố ố

gi m cu i kỳả ố

47

Giáo trình Nguyên lý k toánế

V nguyên t c ph n ánh vào tài kho n, có th chia thành 3 nhóm c b n cóề ắ ả ả ể ơ ả

nguyên t c ph n ánh khác nhau:ắ ả

−Nhóm các tài kho n ph n ánh tài s n (Lo i 1 và Lo i 2)ả ả ả ạ ạ

−Nhóm các tài kho n ph n ánh ngu n v n (Lo i 3, 4)ả ả ồ ố ạ

−Nhóm các tài kho n trung gian đ c dùng đ ph n ánh các lo i chi phí, doanhả ượ ể ả ạ

thu và xác đ nh k t qu kinh doanh c a doanh nghi p (Lo i 5,6,7,8,9)ị ế ả ủ ệ ạ

a. Nguyên t c ph n ánh trên các tài kho n ph n ánh tài s n.ắ ả ả ả ả

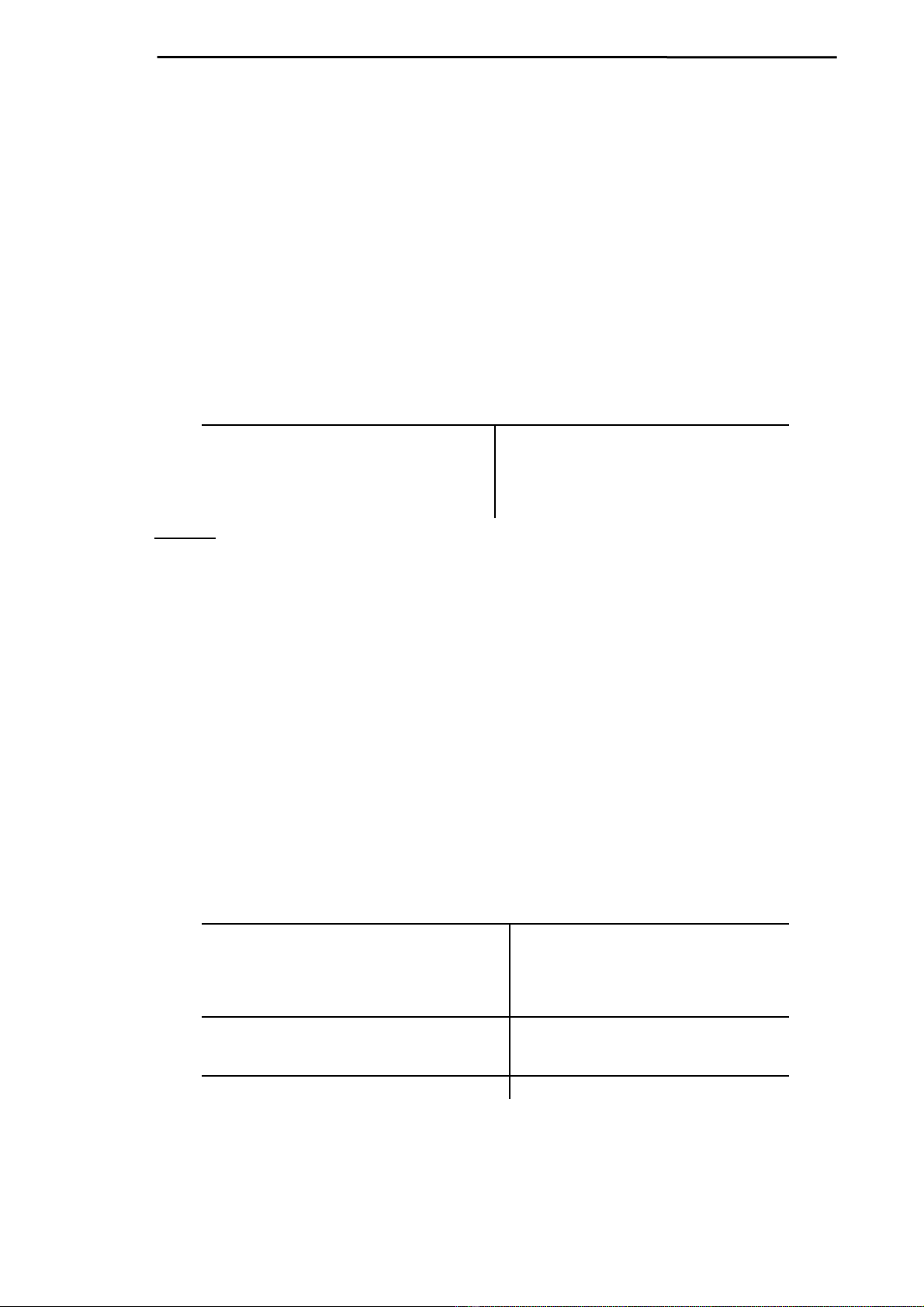

NợCác tài kho n tài s nả ả Có

- S d đ u kỳố ư ầ

- S phát sinh tăng trong kỳố

- S d cu i kỳố ư ố

- S phát sinh gi m trong kỳố ả

Ví d : ụ

Có s li u v 1 doanh nghi p vào đ u ngày 01/03/2011 nh sau: S ti n m tố ệ ề ệ ầ ư ố ề ặ

t n qu c a doanh nghi p là 10.000.000 đ ng. Gi s trong tháng có 2 nghi p vồ ỹ ủ ệ ồ ả ử ệ ụ

liên quan đ n ti n m t nh sau:ế ề ặ ư

−Nghi p v 1: Ngày 5/3, doanh nghi p rút 30.000.000đ ti n g i ngân hàng vệ ụ ệ ề ử ề

nh p qu ti n m tậ ỹ ề ặ

−Nghi p v 2: Ngày 10/3, doanh nghi p chi 15.000.000đ đ thanh toán n choệ ụ ệ ể ợ

ng i bánườ

Tình hình trên đ c ph n nh vào tài kho n Ti n m tượ ả ả ả ề ặ

NợTK Ti n m t (111)ề ặ Có

- S d đ u kỳ : 10.000.000ố ư ầ

- S phát sinh tăng: (5/3)ố

30.000.000

- S phát sinh gi m: 15.000.000ố ả

(10/3)

- C ng phát sinh tăng: 30.000.000ộ- C ng phát sinh gi m:ộ ả

15.000.000

- S d cu i kỳ: 25.000.000ố ư ố

S d cu i kỳ: 10.000.000 + 30.000.000 – 15.000.000 = 25.000.000ố ư ố

b. Nguyên t c ph n ánh trên tài kho n ph n ánh ngu n v n:ắ ả ả ả ồ ố

48

![Giáo trình Kế toán thương mại dịch vụ: Phần 1 - TS. Hoàng Thị Hồng Lê [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260121/hoatrami2026/135x160/23861769066575.jpg)

![Tài liệu giảng dạy Kế toán tài chính 3 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260323/hoatudang2026/135x160/3621774420905.jpg)

![Giáo trình chuẩn mực kế toán quốc tế: Phần 2 [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/93771773738480.jpg)

![Bài tập thực hành phần mềm kế toán MISA SME.NET [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/41691773804671.jpg)