Gi i thi u v Ki m soát N i b và m t s ví d minh ho v th t c ki m soát - Ph n 1ớ ệ ề ể ộ ộ ộ ố ụ ạ ề ủ ụ ể ầ

Ki m soát n i b là nh ng ph ng pháp và chính sách đ c thi tể ộ ộ ữ ươ ượ ế

k đ ngăn ch n gian l n, gi m thi u sai sót, khuy n khích hi uế ể ặ ậ ả ể ế ệ

qu ho t đ ng, và nh m đ t đ c s tuân th các chính sách vàả ạ ộ ằ ạ ượ ự ủ

quy trình đ c thi t l p. ượ ế ậ

GI I THI U V KI M SOÁT N I BỚ Ệ Ề Ể Ộ Ộ

L i ích c a h th ng ki m soát n i b v ng m nhợ ủ ệ ố ể ộ ộ ữ ạ

M t h th ng ki m soát n i b v ng m nh s giúp đem l i các l i ích sau cho công ty: ộ ệ ố ể ộ ộ ữ ạ ẽ ạ ợ

• Đ m b o tính chính xác c a các s li u k toán và báo cáo tài chính c a công ty; ả ả ủ ố ệ ế ủ

• Gi m b t r i ro gian l n ho c tr m c p đ i v i công ty do bên th ba ho c nhân viên c aả ớ ủ ậ ặ ộ ắ ố ớ ứ ặ ủ

công ty gây ra;

• Gi m b t r i ro sai sót không c ý c a nhân viên mà có th gây t n h i cho công ty; ả ớ ủ ố ủ ể ổ ạ

• Gi m b t r i ro không tuân th chính sách và quy trình kinh doanh c a công ty; và ả ớ ủ ủ ủ

• Ngăn ch n vi c ti p xúc nh ng r i ro không c n thi t do qu n lý r i ro ch a đ y đ . ặ ệ ế ữ ủ ầ ế ả ủ ư ầ ủ

Thông th ng, khi công ty phát tri n lên thì l i ích c a m t h th ng ki m soát n i b cũng trườ ể ợ ủ ộ ệ ố ể ộ ộ ở

nên to l n h n vì ng i ch công ty s g p nhi u khó khăn h n trong vi c giám sát và ki mớ ơ ườ ủ ẽ ặ ề ơ ệ ể

soát các r i ro này n u ch d a vào kinh nghi m giám sát tr c ti p c a b n thân. Đ i v iủ ế ỉ ự ệ ự ế ủ ả ố ớ

nh ng công ty mà có s tách bi t l n gi a ng i qu n lý và c đông, m t h th ng ki m soátữ ự ệ ớ ữ ườ ả ổ ộ ệ ố ể

n i b v ng m nh s góp ph n t o nên s tin t ng cao c a c đông. Xét v đi m này, m tộ ộ ữ ạ ẽ ầ ạ ự ưở ủ ổ ề ể ộ

h th ng ki m soát n i b v ng m nh là m t nhân t c a m t h th ng qu n tr doanh nghi pệ ố ể ộ ộ ữ ạ ộ ố ủ ộ ệ ố ả ị ệ

v ng m nh, và đi u này r t quan tr ng đ i v i công ty có nhà đ u t bên ngoài. Các nhà đ uữ ạ ề ấ ọ ố ớ ầ ư ầ

t s th ng tr giá cao h n cho nh ng công ty có r i ro th p h n.ư ẽ ườ ả ơ ữ ủ ấ ơ

Nh ng y u t quan tr ng đ th c hi n thành công các bi n pháp ki m soát n i b ữ ế ố ọ ể ự ệ ệ ể ộ ộ

Vi c th c hi n thành công các bi n pháp ki m soát n i b đòi h i m t s nguyên t c chung:ệ ự ệ ệ ể ộ ộ ỏ ộ ố ắ

• M t môi tr ng văn hoá nh n m nh đ n s chính tr c, giá tr đ o đ c và phân công tráchộ ườ ấ ạ ế ự ự ị ạ ứ

nhi m rõ ràng; ệ

• Quy trình ho t đ ng và quy trình ki m soát n i b đ c xác đ nh rõ ràng b ng văn b n vàạ ộ ể ộ ộ ượ ị ằ ả

đ c truy n đ t r ng rãi trong n i b công ty; ượ ề ạ ộ ộ ộ

• Các ho t đ ng r i ro đ c phân tách rõ ràng gi a nh ng nhân viên khác nhau; ạ ộ ủ ượ ữ ữ

• T t c các giao d ch ph i đ c th c hi n v i s u quy n thích h p; ấ ả ị ả ượ ự ệ ớ ự ỷ ề ợ

• M i nhân viên đ u ph i tuân th h th ng ki m soát n i b ; ọ ề ả ủ ệ ố ể ộ ộ

• Trách nhi m ki m tra và giám sát đ c phân tách rõ ràng; ệ ể ượ

• Đ nh kỳ ti n hành các bi n pháp ki m tra đ c l p; ị ế ệ ể ộ ậ

• M i giao d ch quan tr ng ph i đ c ghi l i d i d ng văn b n; ọ ị ọ ả ượ ạ ướ ạ ả

• Đ nh kỳ ph i ki m tra và nâng cao hi u qu c a các bi n pháp ki m soát n i b .ị ả ể ệ ả ủ ệ ể ộ ộ

Vai trò c a ki m toán n i b ủ ể ộ ộ

M t s công ty ch n có m t “ki m toán n i b ” ch u trách nhi m đ m b o h th ng ki m soátộ ố ọ ộ ể ộ ộ ị ệ ả ả ệ ố ể

n i b đ c tuân th . Ki m toán n i b không đ c là thành viên cua phòng k toán vì cácộ ộ ượ ủ ể ộ ộ ượ ế

bi n pháp ki m soát n i b cũng áp d ng cho c phòng k toán. C th , ki m toán n i bệ ể ộ ộ ụ ả ế ụ ể ể ộ ộ

th ng có trách nhi m ki m tra: ườ ệ ể

• vi c tuân th các quy trình và chính sách, v n là m t ph n c a h th ng ki m soát n i bệ ủ ố ộ ầ ủ ệ ố ể ộ ộ

c a công ty;ủ

vi c tuân th các chính sách và quy trình k toán cũng nh vi c đánh giá tính chính xác c aệ ủ ế ư ệ ủ

các báo cáo tài chính và báo cáo qu n tr ; và ả ị

• xác đ nh các r i ro, các v n đ và ngu n g c c a vi c kém hi u qu và xây d ng k ho chị ủ ấ ề ồ ố ủ ệ ệ ả ự ế ạ

gi m thi u nh ng đi u này. ả ể ữ ề

Ki m toán n i b báo cáo tr c ti p lên T ng Giám đ c ho c H i đ ng Qu n tr . Do đó, v i m tể ộ ộ ự ế ổ ố ặ ộ ồ ả ị ớ ộ

ki m toán n i b làm vi c hi u qu , h th ng ki m soát n i b c a công ty s liên t c đ cể ộ ộ ệ ệ ả ệ ố ể ộ ộ ủ ẽ ụ ượ

ki m tra và hoàn thi n. ể ệ

Theo Lu t Doanh nghi p Vi t Nam, công ty trách nhi m h u h n và công ty c ph n có trên 11ậ ệ ệ ệ ữ ạ ổ ầ

c đông ph i có Ban Ki m soát. M c dù vai trò và quy n h n c a Ban Ki m soát theo Lu tổ ả ể ặ ề ạ ủ ể ậ

Doanh nghi p không rõ ràng m t m c nào đó, nh ng có kh năng Ban Ki m soát đóng vaiệ ở ộ ứ ư ả ể

trò c a ki m toán n i b nh miêu t trên.ủ ể ộ ộ ư ả

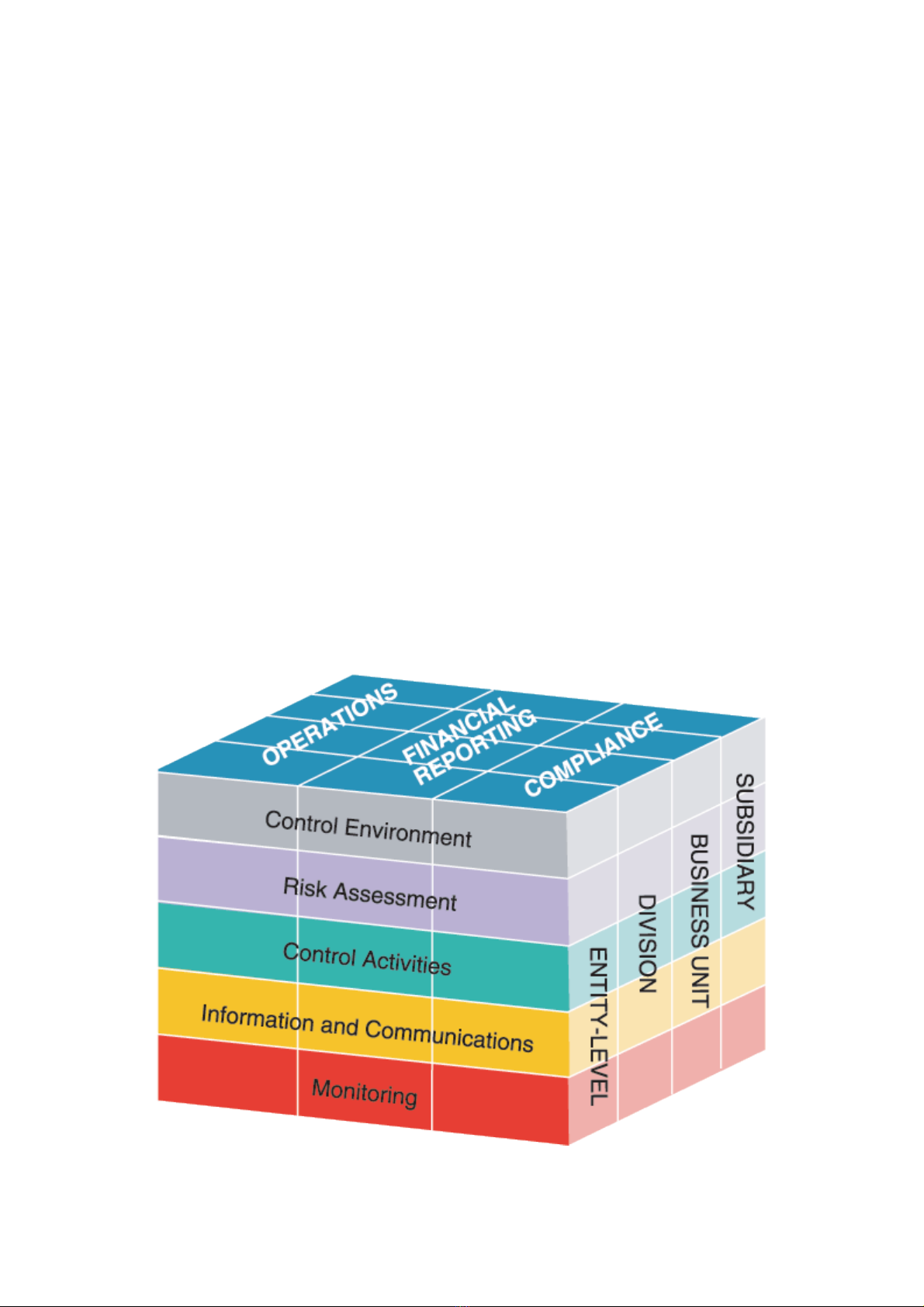

Các c u ph n c a m t H th ng ki m soát n i b theo COSOấ ầ ủ ộ ệ ố ể ộ ộ

- Môi tr ng Ki m soát (Control Environment):ườ ể T o ra n n t ng cho các c u ph n khác c a Hạ ề ả ấ ầ ủ ệ

th ng ki m soát n i b thông qua vi c thi t l p các chính sách ki m soát trong công ty.ố ể ộ ộ ệ ế ậ ể

- Đánh ra r i ro ki m soát (Risk Assessment):ủ ể Nh n bi t và phân tích các r i ro liên quan đ nậ ế ủ ế

m c tiêu kinh doanh c a công ty.ụ ủ

- Ho t đ ng ki m soát (Control Activities):ạ ộ ể Toàn b các chính sách và th t c đ c th c hi nộ ủ ụ ượ ự ệ

nh m tr giúp ban giám đ c công ty phát hi n và ngăn ng a r i ro đ đ t đ c m c tiêu kinhằ ợ ố ệ ừ ủ ể ạ ượ ụ

doanh

- H th ng thông tin, giao ti p (Information and Communication):ệ ố ế Là h th ng tr giúp vi c traoệ ố ợ ệ

đ i thông tin, m nh l nh và chuy n giao k t qu trong công ty, nó cho phép t ng nhân viênổ ệ ệ ể ế ả ừ

cũng nh ng t ng c p qu n lý th c hi n t t nhi m v c a mình.ư ừ ấ ả ự ệ ố ệ ụ ủ

- Ho t đ ng ki m soát (Monitoring):ạ ộ ể là m t quá trình đánh giá tính hi u qu c a h th ng ki mộ ệ ả ủ ệ ố ể

soát n i b , tr giúp xem xét h th ng ki m soát có đ c v n hành m t cách tr n chu, hi uộ ộ ợ ệ ố ể ượ ậ ộ ơ ệ

qu .ả

Mô hình H th ng ki m soát n i b theo COSO:ệ ố ể ộ ộ

Ví d minh h a v th t c ki m soát: Ph n 2 - Ki m soát Bán hàng và Giao hàngụ ọ ề ủ ụ ể ầ ể

Bán hàng, giao hàng là m t khâu quan tr ng đ i v i b t kỳ doanhộ ọ ố ớ ấ

nghi p nào. Theo báo cáo c a Mekongcapital, chúng ta xem xét m tệ ủ ộ

s r i ro có th x y ra và các th t c nh m ngăn ng a và h n chố ủ ể ả ủ ụ ằ ừ ạ ế

r i ro đ i v i chu trình bán hàng và giao hàng. ủ ố ớ

Cam k t h p lý v l ch giao hàng ế ợ ề ị

R i roủ

Đ i ngũ nhân viên bán hàng có th làm cho công ty cam k t m t l ch giao hàng mà nhà máyộ ể ế ộ ị

không th đáp ng. ể ứ

Gi i pháp ả

Công ty nên áp d ng m t cách th c là nhân viên bán hàng c n nh n đ c t tr c s phêụ ộ ứ ầ ậ ượ ừ ướ ự

duy t c a phòng k ho ch s n xu t tr c khi cam k t v ngày giao hàng ho c m t cách th cệ ủ ế ạ ả ấ ướ ế ề ặ ộ ứ

khác là phòng k ho ch s n xu t đ nh kỳ trình lên phòng kinh doanh b n báo cáo v công su tế ạ ả ấ ị ả ề ấ

s n xu t còn l i. ả ấ ạ

Nh n đ n đ t hàng đúng v i đi u kho n và đi u ki n ậ ơ ặ ớ ề ả ề ệ

R i ro ủ

Đ n đ t hàng có th đ c ch p nh n mà có nh ng đi u kho n ho c đi u ki n không chínhơ ặ ể ượ ấ ậ ữ ề ả ặ ề ệ

xác ho c t khách hàng không đ c phê duy t. ặ ừ ượ ệ

Gi i pháp ả

Công ty nên có m u đ n đ t hàng chu n và m u này nên đ c đánh s tr c và ph i đ cẫ ơ ặ ẩ ẫ ượ ố ướ ả ượ

ng i có th m quy n ký duy t khi ch p nh n đ n đ t hàng. Đ n này nên ph n ánh c th : ườ ẩ ề ệ ấ ậ ơ ặ ơ ả ụ ể

• quy trình bán hàng liên quan;

• t ng đi u kho n, đi u ki n và quy cách c th mà có th khác nhau gi a các đ n hàng khácừ ề ả ề ệ ụ ể ể ữ ơ

nhau;

• đã ki m tra v vi c xác nh n v tình tr ng còn hàng và l ch giao hàng; và ể ề ệ ậ ề ạ ị

• đã ki m tra ch t l ng tín d ng c a khách hàng, ho c, đ i v i nh ng khách hàng m i thì c nể ấ ượ ụ ủ ặ ố ớ ữ ớ ầ

có s phê duy t c a b ph n ki m tra tín d ng ho c cán b ph trách ki m tra ch t l ng tínự ệ ủ ộ ậ ể ụ ặ ộ ụ ể ấ ượ

d ng khách hàng. ụ

Áp d ng nh ng chính sách bán ch u và ki m tra ch t l ng tín d ng h p lý ụ ữ ị ể ấ ượ ụ ợ

R i ro ủ

Nhân viên bán hàng có th c p quá nhi u h n m c bán ch u cho khách hàng đ đ y m nhể ấ ề ạ ứ ị ể ẩ ạ

doanh s bán hàng và do đó làm cho công ty ph i ch u r i ro tín d ng quá m c. ố ả ị ủ ụ ứ

Gi i pháp ả

Ng i ho c phòng ch u trách nhi m phê duy t h n m c bán ch u nên đ c tách bi t kh iườ ặ ị ệ ệ ạ ứ ị ượ ệ ỏ

ng i ho c phòng ch u trách nhi m bán hàng. H n n a, công ty nên xác đ nh rõ ràng nh ngườ ặ ị ệ ơ ữ ị ữ

chính sách bán ch u ph n ánh r i ro tín d ng liên quan đ n thông tin v khách hàng. Trongị ả ủ ụ ế ề

đi u ki n lý t ng, công ty nên có m t h th ng ki m tra ch t l ng tín d ng c a khách hàng.ề ệ ưở ộ ệ ố ể ấ ượ ụ ủ

Nhìn chung, công ty nên áp d ng h n m c bán ch u ch t tr h n đ i v i nh ng khách hàng chụ ạ ứ ị ặ ẽ ơ ố ớ ữ ỉ

giao d ch m t l n và nh ng khách hàng nh , vì nhóm khách hàng này th ng có r i ro khôngị ộ ầ ữ ỏ ườ ủ

tr đ c n l n h n nh ng khách hàng l n và th ng xuyên. Vì các công ty Vi t Nam có thả ượ ợ ớ ơ ữ ớ ườ ệ ể

có khó khăn trong vi c ki m tra ch t l ng tín d ng c a khách hàng n c ngoài, chúng tôi g iệ ể ấ ượ ụ ủ ướ ợ

ý các công ty nên luôn luôn dùng L/C đ i v i khách hàng n c ngoài và ngân hàng phát hànhố ớ ướ

L/C ph i l n và có uy tín. ả ớ

Giao chính xác s l ng và lo i s n ph m cho đúng khách hàng ố ượ ạ ả ẩ

R i ro ủ

Công ty có th giao cho khách hàng s l ng hàng ho c quy cách không chính xác làm choể ố ượ ặ

khách hàng phàn nàn, không ch p nh n hàng hoá đã giao ho c d n đ n nh ng chi phí phấ ậ ặ ẫ ế ữ ụ

thêm không c n thi t, ch ng h n nh giao hàng thêm l n n a ho c phí v n chuy n ph thêm. ầ ế ẳ ạ ư ầ ữ ặ ậ ể ụ

Gi i pháp ả

B ph n giao hàng nên l u gi nhi u liên c a phi u giao hàng. Các phi u giao hàng c n đ cộ ậ ư ữ ề ủ ế ế ầ ượ

đánh s tr c và c n đ c l p d a trên đ n đ t hàng đã đ c phê duy t. Phi u giao hàng làố ướ ầ ượ ậ ự ơ ặ ượ ệ ế

m t b n ghi v s l ng hàng đã giao và cung c p các thông tin c n thi t đ cho ng i v nộ ả ề ố ượ ấ ầ ế ể ườ ậ

chuy n n i b c a công ty ho c công ty v n chuy n bên ngoài có th ti n hành giao hàng.ể ộ ộ ủ ặ ậ ể ể ế

N u có th áp d ng đ c, phi u giao hàng nên có tham chi u chéo đ n phi u đóng gói tr cế ể ụ ượ ế ế ế ế ướ

khi v n chuy n1. Ngoài ra, n u Công ty s d ng dãy s ho c mã v ch thì phi u giao hàng nênậ ể ế ử ụ ố ặ ạ ế

có tham chi u chéo đ n dãy s ho c mã v ch đó. Cu i cùng, phi u giao hàng ph i đ cế ế ố ặ ạ ố ế ả ượ

khách hàng ký đ công ty có b ng ch ng v khách hàng đã th c t nh n đ c hàng và ch pể ằ ứ ề ự ế ậ ượ ấ

nh n hàng đó. ậ

L p hoá đ n chính xác ậ ơ

R i ro ủ

Nhân viên l p hoá đ n có th quên l p m t s hoá đ n cho hàng hoá đã giao, l p sai hoá đ nậ ơ ể ậ ộ ố ơ ậ ơ

ho c l p m t hoá đ n thành hai l n ho c l p hoá đ n kh ng trong khi th c t không giaoặ ậ ộ ơ ầ ặ ậ ơ ố ự ế

hàng.

Gi i pháp ả

Hoá đ n ch nên l p căn c vào: ơ ỉ ậ ứ

1) phi u giao hàng đã đ c khách hàng ký nh n; ế ượ ậ

2) đ n đ t hàng đã đ c đ i chi u v i phi u giao hàng; và ơ ặ ượ ố ế ớ ế

3) h p đ ng giao hàng, n u có.ợ ồ ế

Công ty nên ghi l i trên hoá đ n ho c trên s sách k toán s tham chi u đ n phi u giao hàngạ ơ ặ ổ ế ố ế ế ế

ho c mã s đ n đ t hàng đ giúp ki m tra tham chi u. Công ty nên s d ng m t danh sáchặ ố ơ ặ ể ể ế ử ụ ộ

giá bán đã đ c phê duy t đ giúp cho vi c ghi chính xác giá bán trên hoá đ n. M t ng i đ cượ ệ ể ệ ơ ộ ườ ộ

l p nh k toán thu ho c ki m toán n i b nên ti n hành ki m tra giá bán và vi c c ng trậ ư ế ế ặ ể ộ ộ ế ể ệ ộ ừ

trên hoá đ n theo cách ho c là ng u nhiên ho c là đ i v i nh ng hoá đ n v t quá m t giá trơ ặ ẫ ặ ố ớ ữ ơ ượ ộ ị

nh t đ nh. ấ ị

H ch toán đ y đ và chính xác bán hàng b ng ti n m t ạ ầ ủ ằ ề ặ

R i ro ủ

Th qu ho c nhân viên thu ngân có th ăn c p ti n m t khách hàng thanh toán tr c khiủ ỹ ặ ể ắ ề ặ ướ

kho n ti n m t đó đ c ghi nh n là doanh thu. ả ề ặ ượ ậ

Gi i pháp ả

Vi c s d ng hoá đ n m i khi giao hàng cùng v i h th ng theo dõi hàng t n kho và ki m khoệ ử ụ ơ ỗ ớ ệ ố ồ ể

đ nh kỳ s giúp đ m b o phát hi n ra nh ng giao d ch bán hàng mà không h ch toán. M iị ẽ ả ả ệ ữ ị ạ ố

nguy hi m c a vi c b phát hi n s làm gi m đ ng l c th qu hay nhân viên thu ngân ăn c pể ủ ệ ị ệ ẽ ả ộ ự ủ ỹ ắ

ti n. Khuy n khích khách hàng thanh toán b ng chuy n kho n qua ngân hàng cũng giúp làmề ế ằ ể ả

gi m b t r i ro và các chi phí hành chính liên quan đ n bán hàng b ng ti n m t. Vi c s d ngả ớ ủ ế ằ ề ặ ệ ử ụ

máy đ m ti n đi n t ho c máy phát hành hoá đ n các đi m bán hàng trong m t s tr ngế ề ệ ử ặ ơ ở ể ộ ố ườ

h p cũng giúp ích vì các máy này in ra biên lai cho khách hàng và b n ghi n i b v giao d chợ ả ộ ộ ề ị

trên t p tin máy tính ho c băng t đ c khoá trong máy. T p tin ho c băng t không đ c đệ ặ ừ ượ ệ ặ ừ ượ ể

cho th qu ti p c n. Công ty nên ti n hành ki m tra đ c l p v ti n m t t i qu so v i t ng sủ ỹ ế ậ ế ể ộ ậ ề ề ặ ạ ỹ ớ ổ ố

ti n mà th qu ghi chép ho c t ng s ti n in ra t máy đ m ti n ho c máy phát hành hoáề ủ ỹ ặ ổ ố ề ừ ế ề ặ

đ n. Cu i cùng, nên tách bi t ch c năng ghi chép vi c thu ti n t i đi m bán hàng và ch cơ ố ệ ứ ệ ề ạ ể ứ

năng h ch toán thu ti n trên tài kho n. ạ ề ả

Ví d minh h a v th t c ki m soát: Ph n 3 - Ki m soát Mua hàngụ ọ ề ủ ụ ể ầ ể

Báo cáo c a Mekongcapital cho phép các doanh nghi p phát hi n và có bi nủ ệ ệ ệ

pháp ngăn ng a r i ro trong khâu mua hàng hoá v t t . Nó giúp ngăn ch nừ ủ ậ ư ặ

gian l n trong vi c đ t hàng, nh n hoa h ng c a nhân viên ph trách muaậ ệ ặ ậ ồ ủ ụ

hàng.

Ch ng i có th m quy n m i l p phi u đ ngh mua hàng ỉ ườ ẩ ề ớ ậ ế ề ị

R i roủ

Ng i không có th m quy n có th v n đ ngh mua hàng đ c.ườ ẩ ề ể ẫ ề ị ượ

Gi i pháp ả

Công ty nên chu n hoá và đánh s tr c các phi u đ ngh mua hàng c aẩ ố ướ ế ề ị ủ

t ng phòng ban đ ngh mua hàng nh là m t bi n pháp ki m soát cácừ ề ị ư ộ ệ ể

phi u đ ngh mua hàng hi n t i đ đ m b o r ng hàng đ ngh muaế ề ị ệ ạ ể ả ả ằ ề ị

đ c đ t hàng và hàng đ c nh n chính xác. Phi u này ph i đ c ng iượ ặ ượ ậ ế ả ượ ườ

có th m quy n ký duy t và ph i đ c đ i chi u đ n tài kho n trên sẩ ề ệ ả ượ ố ế ế ả ổ

cái đ ng i đ ngh mua hàng có trách nhi m v ngân sách chi. Vi cể ườ ề ị ệ ề ệ

mua hàng ch đ c ti n hành khi trình phi u đ ngh mua hàng đ c uỉ ượ ế ế ề ị ượ ỷ

quy n. ề

Ngăn ch n gian l n trong vi c đ t hàng nhà cung c p ặ ậ ệ ặ ấ

R i ro ủ

Nhân viên mua hàng gian l n trong vi c đ t hàng ch ng h n đ t hàng màậ ệ ặ ẳ ạ ặ

nhân viên này s d ng cho m c đích riêng và có th trình hoá đ n đử ụ ụ ể ơ ể

đ c thanh toán liên quan đ n kho n mua hàng h c u đó. ượ ế ả ư ấ

Gi i pháp ả

Nên tách bi t ch c năng đ ngh mua hàng và ch c năng đ t hàng. Nóiệ ứ ề ị ứ ặ

cách khác, m i vi c mua hàng ch do phòng thu mua ti n hành và phòngọ ệ ỉ ế

thu mua ph i đ c l p v i các phòng khác. Phòng thu mua ch nên đ tả ộ ậ ớ ỉ ặ

![Đề thi Kế toán ngân hàng kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251014/embemuadong09/135x160/19181760426829.jpg)