BUỔI 8:

Các phương pháp xác định

chi phí

<Ke toan quan tri> 133

Giá thành sản xuất sản phẩm bao

gồm đầy đủ các chi phí tham gia

vào quá trình sản xuất:

•CP NVL trực tiếp

•CP nhân công trực tiếp

•CP sản xuất chung

PHƯƠNG PHÁP XÁC ĐỊNH

CHI PHÍ ĐẦY ĐỦ

134

<Ke toan quan tri> 134

Giá thành sản xuất sản phẩm chỉ

bao gồm các chi phí sản xuất

biến đổi:

•CP NVL trực tiếp

•CP nhân công trực tiếp

•CP sản xuất chung biến đổi

PHƯƠNG PHÁP XÁC ĐỊNH

CHI PHÍ BIẾN ĐỔI

135

<Ke toan quan tri> 135

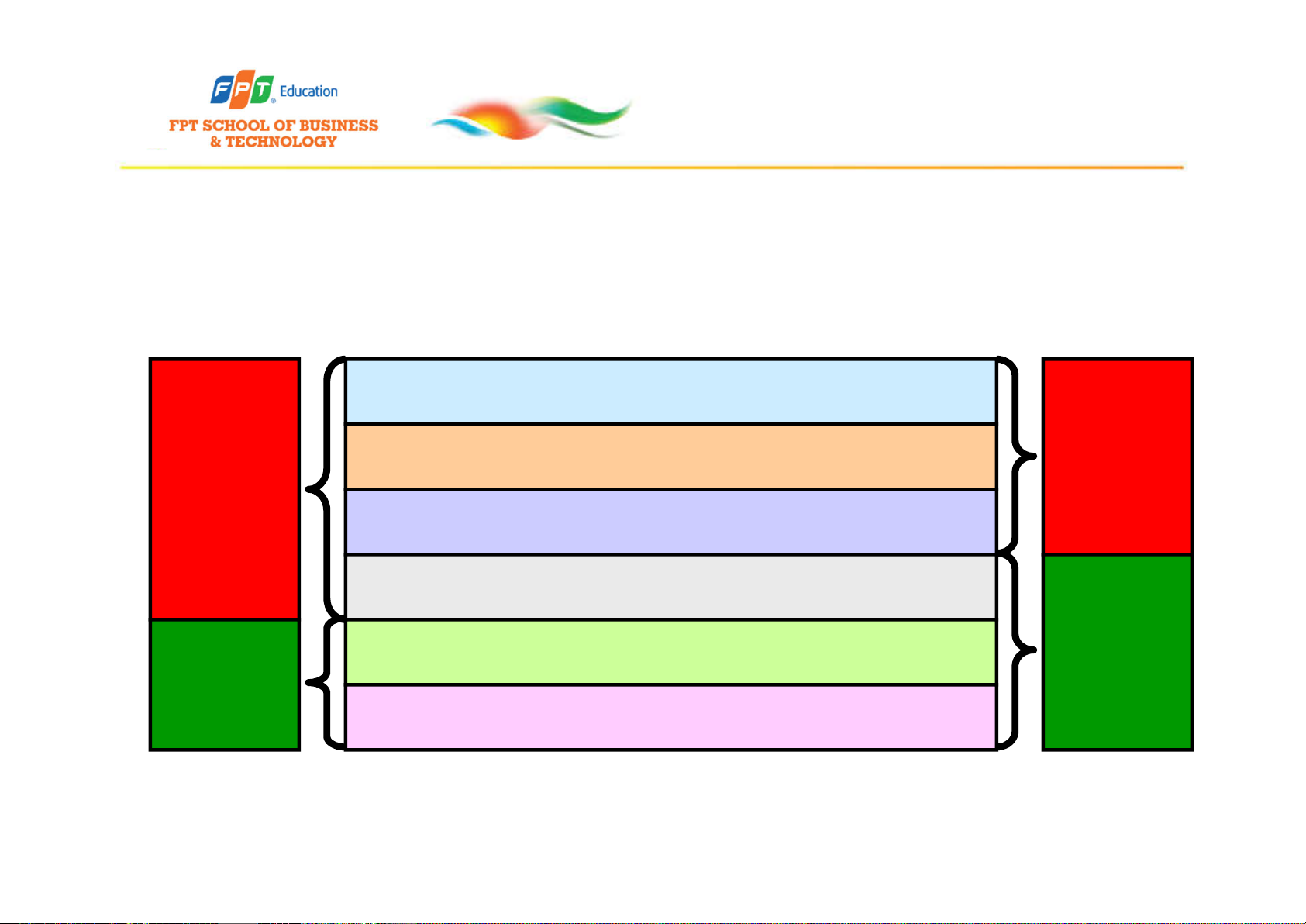

NVL trực tiếp

Nhân công trực tiếp

SX chung biến đổi

SX chung cố định

BH & QL DN biến đổi

BH & QLDN cố định

PP xác định

CP biến đổi

PP xác định

CP đầy đủ

CP

sản phẩm

CP

thời kỳ

CP

sản phẩm

CP

thời kỳ

PHƯƠNG PHÁP XÁC ĐỊNH CP BIẾN ĐỔI

& PHƯƠNG PHÁP XÁC ĐỊNH CP ĐẦY ĐỦ

136

<Ke toan quan tri> 136

137

Chi phí biến đổi đvsp (1000đ):

CP NVL trực tiếp 5

CP Nhân công trực tiếp 3

CP Sản xuất chung biến đổi 2

CP QLDN và bán hàng biến đổi 2

Chi phí cố định/tháng (1000đ):

CP sản xuất chung cố định 50.000

CP QLDN và bán hàng cố định 35.000

Giá bán đvsp (1000đ): 30

CÔNG TY ÁNH SÁNG

<Ke toan quan tri>