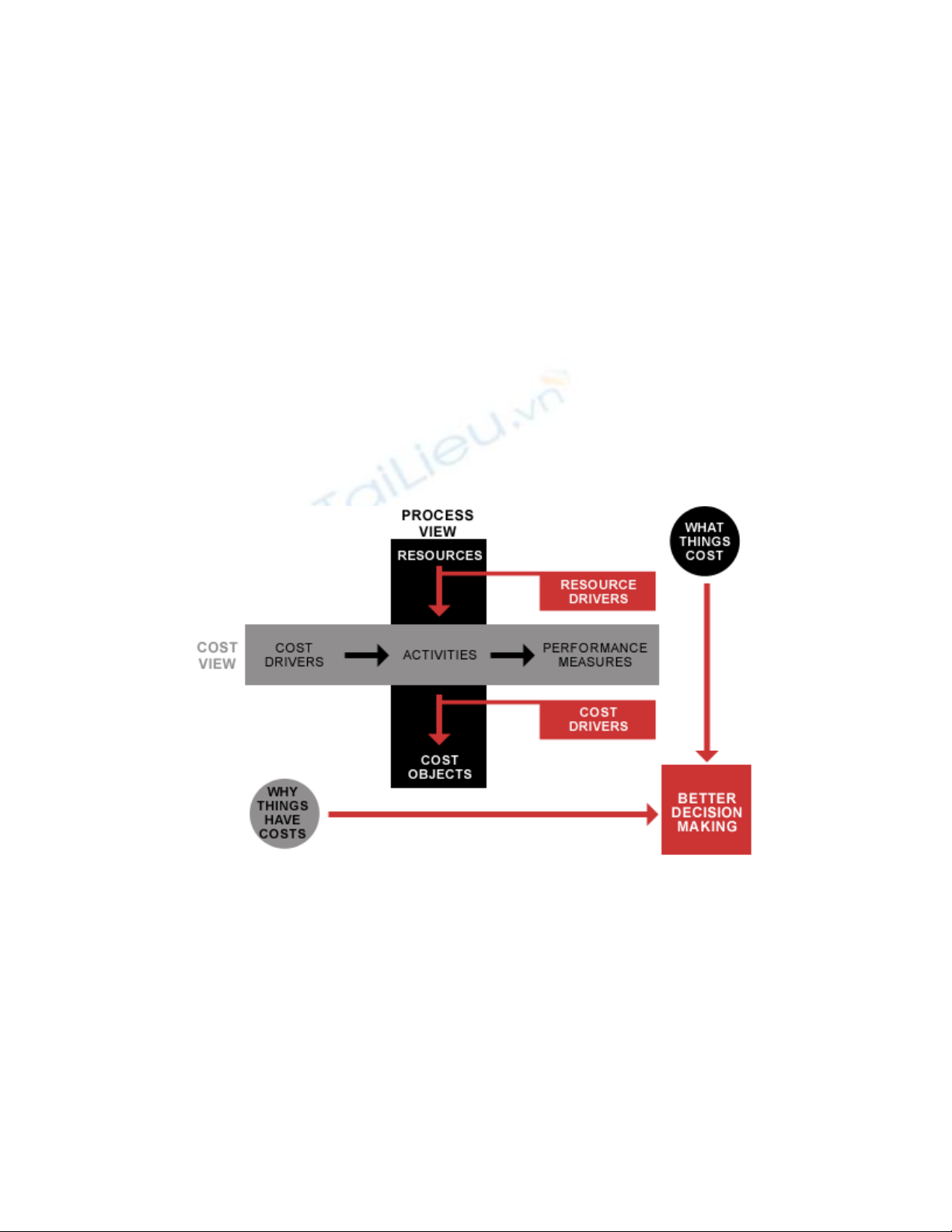

H th ng xác l p chi phí d a trên ho t đ ng (Activity-Based Costing - ABC)ệ ố ậ ự ạ ộ

So v i các ph ng pháp truy n th ng, ph ng pháp ABC (Activity-ớ ươ ề ố ươ

Based Costing) tr c h t quy t p toàn b chi phí gián ti p (các chi phíướ ế ậ ộ ế

khác chi phí nguyên li u tr c ti p, và chi phí lao đ ng tr c ti p) đ i v iệ ự ế ộ ự ế ố ớ

m i ho t đ ng c a t ch c, sau đó phân b các chi phí theo ho t đ ngỗ ạ ộ ủ ổ ứ ổ ạ ộ

này vào t ng s n ph m, d ch v , hay vào các đ i t ng t o ra ho từ ả ẩ ị ụ ố ượ ạ ạ

đ ng đó, thông qua các kích t chi phí (cost driver). ộ ố

Trong ph ng pháp truy n th ng, t l t ng chi phí gián ti p phân b vào thành ph m th ngươ ề ố ỷ ệ ổ ế ổ ẩ ườ

ph thu c vào t l c a t ng s gi lao đ ng tr c ti p c n có đ làm ra thành ph m đó. Cònụ ộ ỷ ệ ủ ổ ố ờ ộ ự ế ầ ể ẩ

trong ABC, các ho t đ ng gián ti p đáng chú ý (nh ch y máy, l p ráp, ki m tra ch t l ng,...)ạ ộ ế ư ạ ắ ể ấ ượ

đ c xác đ nh b i giám đ c v n hành. Sau đó, chi phí cho các ngu n l c gián ti p đã tiêu dùngượ ị ở ố ậ ồ ự ế

đ th c hi n các ho t đ ng đó s đ c truy nguyên theo ho t đ ng thông qua kích t chi phíể ự ệ ạ ộ ẽ ượ ạ ộ ố

thích h p. Cu i cùng, t p h p các chi phí c a t ng ho t đ ng s đ c phân b ti p v cácợ ố ậ ợ ủ ừ ạ ộ ẽ ượ ổ ế ề

thành ph m thông qua các kích t chi phí h p lý khác. Nói m t cách hình t ng h n, h th ngẩ ố ợ ộ ượ ơ ệ ố

ABC xé nh chi c bánh chi phí gián ti p thành các m u bánh t ng ng v i m i ho t đ ng nh tỏ ế ế ẩ ươ ứ ớ ỗ ạ ộ ấ

đ nh.ị

Đ n đây, có l các b n v n c m th y khá mông lung v ABC. M t ví d có l s làm sáng tế ẽ ạ ẫ ả ấ ề ộ ụ ẽ ẽ ỏ

h n v n đ . T nh ng năm cu i c a th p k 80, công ty Elgin Sweeper c a B c M đã áp d ngơ ấ ề ừ ữ ố ủ ậ ỷ ủ ắ ỹ ụ

ABC nh sau:ư

- B c đ u tiên là nghiên c u các ho t đ ng t o phí, l p danh sách các đ n v tính phí có th ,ướ ầ ứ ạ ộ ạ ậ ơ ị ể

cho m i ho t đ ng. Các đ n v tính phí c a Elgin bao g m: ti n công lao đ ng ($), gi lao đ ng,ỗ ạ ộ ơ ị ủ ồ ề ộ ờ ộ

s l ng hàng g i đi, s l ng thành ph m, s đ n đ t hàng, doanh thu, ngày làm vi c, thôngố ượ ử ố ượ ẩ ố ơ ặ ệ

báo thay đ i k thu t, th i gian lao đ ng k thu t,... Các chi phí thay đ i v i t ng đ n v tính phíổ ỹ ậ ờ ộ ỹ ậ ổ ớ ừ ơ ị

đ c nh n d ng và tính toán.ượ ậ ạ

- Ti p theo, Elgin thi t l p báo cáo v dây truy n s n xu t cho phép đánh giá hi u qu c a cácế ế ậ ề ề ả ấ ệ ả ủ

quy t đ nh phân b ngu n l c. K t qu c a vi c áp d ng h th ng xác l p chi phí là s tham giaế ị ổ ồ ự ế ả ủ ệ ụ ệ ố ậ ự

c a các giám đ c s n xu t vào vi c nh n d ng kích t chi phí và s xoá b các ho t đ ngủ ố ả ấ ệ ậ ạ ố ự ỏ ạ ộ

không t o ra giá tr gia tăng.ạ ị

G i ý các b c xác l p h th ng ABC:ợ ướ ậ ệ ố

1. Xác đ nh các đ i t ng t o phí, các ho t đ ng, ngu n l c, và kích t chi phí liên quan. Côngị ố ượ ạ ạ ộ ồ ự ố

vi c này c n có s giúp đ c a các nhân viên chuyên môn. Kích t chi phí đ c ch n d a trên 2ệ ầ ự ỡ ủ ố ượ ọ ự

tiêu chí:

- Quan h nhân qu h p lý gi a kích t chi phí và l ng tiêu hao ngu n l c.ệ ả ợ ữ ố ượ ồ ự

- D li u v kích t chi phí có th thu th p đ c.ữ ệ ề ố ể ậ ượ

2. Phát tri n m t s đ quá trình, bi u th các lu ng ho t đ ng, ngu n l c và m i quan h quaể ộ ơ ồ ể ị ồ ạ ộ ồ ự ố ệ

l i gi a chúng. Vi c xác đ nh m i quan h qua l i là m t b c r t quan tr ng, r t c n thi t thôngạ ữ ệ ị ố ệ ạ ộ ướ ấ ọ ấ ầ ế

qua các nhân viên chuyên môn.

3. Thu th p d li u liên quan t i chi phí và các lu ng kích t chi phí h u hình gi a các ngu n l cậ ữ ệ ớ ồ ố ữ ữ ồ ự

và các ho t đ ng. Thông qua ch d n c a s đ đã l p, k toán viên có th thu th p đ c thôngạ ộ ỉ ẫ ủ ơ ồ ậ ế ể ậ ượ

tin v các chi phí c n thi t và các d li u v n hành. Các ngu n d li u có th là các b n ghi kề ầ ế ự ệ ậ ồ ữ ệ ể ả ế

toán, nghiên c u đ c bi t, ph ng v n, và c tính c a các giám đ c v n hành.ứ ặ ệ ỏ ấ ướ ủ ố ậ

4. Tính toán và di n d ch các thông tin m i d a trên ho t đ ng.ễ ị ớ ự ạ ộ

Có th th y r ng, ph ng pháp ABC có th bi n m t chi phí gián ti p thành m t chi phí tr c ti pể ấ ằ ươ ể ế ộ ế ộ ự ế

v i m t đ i t ng t o phí xác đ nh. Vi c l a ch n các ho t đ ng và kích t chi phí h p lý choớ ộ ố ượ ạ ị ệ ự ọ ạ ộ ố ợ

phép các nhà qu n lý truy nguyên nhi u chi phí gián ti p nh h đã làm v i chi phí nguyên li uả ề ế ư ọ ớ ệ

tr c ti p hay chi phí lao đ ng tr c ti p. Vì xác đ nh đ c nhi u chi phí tr c ti p h n so v i cáchự ế ộ ự ế ị ượ ề ự ế ơ ớ

th c truy n th ng, ABC giúp nhà qu n lý có đ c nh ng báo cáo v chi phí s n ph m và d chứ ề ố ả ượ ữ ề ả ẩ ị

v v i đ tin c y cao h n nhi u.ụ ớ ộ ậ ơ ề

Ph ng pháp ABC ph c t p và t t nhiên là t n kém h n các ph ng pháp truy n th ng, vì v yươ ứ ạ ấ ố ơ ươ ề ố ậ

không ph i b t c công ty nào cũng đ đi u ki n áp d ng. Tuy nhiên, ABC s là xu h ng t tả ấ ứ ủ ề ệ ụ ẽ ướ ấ

y u đ i v i qu n tr b i:ế ố ớ ả ị ở

- Năng l c c nh tranh d a trên chi phí gi m thi u đòi h i ph i có nh ng s li u chính xác h n vự ạ ự ả ể ỏ ả ữ ố ệ ơ ề

chi phí, tránh tình tr ng l i nhu n gi t o.ạ ợ ậ ả ạ

- S đa d ng hoá ngày m t tăng c a các s n ph m và d ch v cùng v i đ ph c t p c a cácự ạ ộ ủ ả ẩ ị ụ ớ ộ ứ ạ ủ

phân đo n th tr ng. Vì th , vi c tiêu dùng các ngu n l c cũng s thay đ i theo các s n ph mạ ị ườ ế ệ ồ ự ẽ ổ ả ẩ

và d ch v .ị ụ

- Chu kỳ s ng c a s n ph m tr nên ng n h n do t c đ phát tri n c a công ngh làm công tyố ủ ả ẩ ở ắ ơ ố ộ ể ủ ệ

không đ th i gian đi u ch nh giá c và chi phí.ủ ờ ề ỉ ả

- Xác đ nh đúng chi phí là m t ph n quan tr ng c a vi c ra quy t đ nh kinh doanh. Thi u nó, sị ộ ầ ọ ủ ệ ế ị ế ự

chu n xác c a quy t đ nh s gi m thi u.ẩ ủ ế ị ẽ ả ể

- Cách m ng trong công ngh máy tính đã làm gi m đ c chi phí v ti n b c l n th i gian choạ ệ ả ượ ề ề ạ ẫ ờ

vi c phát tri n và v n hành h th ng xác l p chi phí có kh năng truy nguyên nhi u ho t đ ng.ệ ể ậ ệ ố ậ ả ề ạ ộ

Tác gi : Tr nh Minh Giangả ị

![Nội dung ôn tập học kỳ 2 môn Kế toán chi phí [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/5981741677836.jpg)

![Kế toán chi phí và giá thành: [Hướng dẫn chi tiết/ Kinh nghiệm thực tế/ Mới nhất 2024]](https://cdn.tailieu.vn/images/document/thumbnail/2019/20190410/dongphan50/135x160/4821554904590.jpg)

![Kế toán chi phí: Tổng hợp những vấn đề chung [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2012/20120727/can_loc/135x160/931343365455.jpg)