L I M ĐUỜ Ở Ầ

1. Tính c p thi t c a đ tài.ấ ế ủ ề

Doanh nghi p v a và nh (DNVVN) là m t lo i hình doanh nghi pệ ừ ỏ ộ ạ ệ

không nh ng thích h p đi v i n n kinh t c a nh ng n c công nghi pữ ợ ố ớ ề ế ủ ữ ướ ệ

phát tri n mà còn đc bi t thích h p v i n n kinh t c a nh ng n c đangể ặ ệ ợ ớ ề ế ủ ữ ướ

phát tri n. n c ta tr c đây, vi c phát tri n các DNVVN cũng đã đcể Ở ướ ướ ệ ể ượ

quan tâm, song ch t khi có đng l i đi m i kinh t do Đng c ng s nỉ ừ ườ ố ổ ớ ế ả ộ ả

Vi t Nam kh i x ng thì các doanh nghi p này m i th c s phát tri n nhanhệ ở ướ ệ ớ ự ự ể

c v s và ch t l ng.ả ề ố ấ ượ

Trong đi u ki n c a nh ng b c đi ban đu th c hi n công nghi p hoáề ệ ủ ữ ướ ầ ự ệ ệ

hi n đi hoá đt n c, có th kh ng đnh vi c đy m nh phát tri n DNVVNệ ạ ấ ướ ể ẳ ị ệ ẩ ạ ể

là b c đi h p quy lu t đi v i n c ta. DNVVN là công c góp ph n khaiướ ợ ậ ố ớ ướ ụ ầ

thác toàn di n m i ngu n l c kinh t đc bi t là nh ng ngu n ti m tàng s nệ ọ ồ ự ế ặ ệ ữ ồ ề ẵ

có m i ng i, m i mi n đt n c. Các DNVVN ngày càng kh ng đnh vaiở ỗ ườ ỗ ề ấ ướ ẳ ị

trò to l n c a mình trong vi c gi i quy t các m i quan h mà qu c gia nàoớ ủ ệ ả ế ố ệ ố

cũng ph i quan tâm chú ý đn đó là: Tăng tr ng kinh t - gi i quy t vi cả ế ưở ế ả ế ệ

làm.

Nh ng đ thúc đy phát tri n DNVVN n c ta đòi h i ph i gi iư ể ẩ ể ở ướ ỏ ả ả

quy t hàng lo t các khó khăn mà các doanh nghi p này đang g p ph i liênế ạ ệ ặ ả

quan đn nhi u v n đ. Trong đó khó khăn l n nh t, c b n nh t, ph bi nế ề ấ ề ớ ấ ơ ả ấ ổ ế

nh t đó là thi u v n s n xu t và đi m i công ngh . V y DNVVN ph i tìmấ ế ố ả ấ ổ ớ ệ ậ ả

v n đâu trong đi u ki n th tr ng v n Vi t Nam ch a phát tri n và b nố ở ề ệ ị ườ ố ở ệ ư ể ả

thân các doanh nghi p này khó đáp ng đ đi u ki n tham gia, chúng ta cũngệ ứ ủ ề ệ

ch a có chính sách h tr các doanh nghi p này m t các h p lý. Vì v y ph iư ỗ ợ ệ ộ ợ ậ ả

gi i quy t khó khăn v v n cho các DNVVN đã và đang là m t v n đ c pả ế ề ố ộ ấ ề ấ

bách mà Đng, Nhà n c, b n thân các doanh nghi p và các t ch c tín d ngả ướ ả ệ ổ ứ ụ

cùng ph i quan tâm gi i quy t.ả ả ế

Th c t hi n nay cho th y ngu n v n tín d ng ngân hàng đu t choự ế ệ ấ ồ ố ụ ầ ư

phát tri n DNVVN còn r t h n ch vì các DNVVN khó đáp ng đy đ đi uể ấ ạ ế ứ ầ ủ ề

ki n vay v n ngân hàng và khi ti p c n ngu n v n tín d ng thì các doanhệ ố ế ậ ồ ố ụ

nghi p l i s d ng v n ch a h p lý và hi u qu . Vì th vi c tìm ra gi iệ ạ ử ụ ố ư ợ ệ ả ế ệ ả

pháp nh m m r ng ho t đng tín d ng đi v i các DNVVN đang là m tằ ở ộ ạ ộ ụ ố ớ ộ

v n đ b c xúc hi n nay c a các NHTM. Xu t phát t quan đi m đó và th cấ ề ứ ệ ủ ấ ừ ể ự

tr ng ho t đng c a các DNVVN hi n nay, sau m t th i gian th c t p t iạ ạ ộ ủ ệ ộ ờ ự ậ ạ

Chi nhánh NHCT Đông Anh em đã ch n đ tài : “ọ ề GI I PHÁP M R NGẢ Ở Ộ

HO T ĐNG TÍN D NG ĐI V I DOANH NGHI P V A VÀ NHẠ Ộ Ụ Ố Ớ Ệ Ừ Ỏ

T I PGD LÒ ĐÚC- CHI NHÁNH NGÂN HÀNG VI T NAM TH NGẠ Ệ ƯƠ

TÍN (VIETBANK) T I HÀ N IẠ Ộ ” làm đ tài khóa lu n t t nghi p c a mình.ề ậ ố ệ ủ

2. M c đích nghiên c uụ ứ

Nghiên c u nh ng v n đ c b n v DNVVN và ho t đng tín d ngứ ữ ấ ề ơ ả ề ạ ộ ụ

ngân hàng đi v i DNVVN đ hi u rõ nh ng đi m m nh, đi m y u, vai trò,ố ớ ể ể ữ ể ạ ể ế

v trí c a DNVVN trong n n kinh t ; vai trò c a tín d ng ngân hàng đi v iị ủ ề ế ủ ụ ố ớ

s phát tri n DNVVN. Trên c s đó, nghiên c u c th m i quan h tínự ể ơ ở ứ ụ ể ố ệ

d ng gi a Chi nhánh NHCT Đông Anh v i các DNVVN, th y đc th cụ ữ ớ ấ ượ ự

tr ng c a ho t đng này, t đó đa ra các gi i pháp, ki n ngh nh m gópạ ủ ạ ộ ừ ư ả ế ị ằ

ph n m r ng tín d ng cho các DNVVN c a PGD Lò Đúc . ầ ở ộ ụ ủ

3. Đi t ng và ph m vi nghiên c uố ượ ạ ứ

Th c tr ng ho t đng tín d ng đi v i các DNVVN t i PGD Lò Đúcự ạ ạ ộ ụ ố ớ ạ

trong 3 quý đu năm 2010.ầ

4. Ph ng pháp nghiên c u ươ ứ

Trong quá trình nghiên c u, khóa lu n đã s d ng k t h p m t sứ ậ ử ụ ế ợ ộ ố

ph ng pháp nghiên c u khoa h c đ phân tích lý lu n và th c ti n nh :ươ ứ ọ ể ậ ự ễ ư

Ph ng pháp duy v t bi n ch ng, ph ng pháp duy v t l ch s , ph ngươ ậ ệ ứ ươ ậ ị ử ươ

pháp phân tích ho t đng kinh t , ph ng pháp t ng h p th ng kê…ạ ộ ế ươ ổ ợ ố

5. K t c u c a đ tàiế ấ ủ ề

Khóa lu n g m 3 ph n: Ph n m đu, ph n n i dung và ph n k t lu n.ậ ồ ầ ầ ở ầ ầ ộ ầ ế ậ

Trong đó, ph n n i dung g m 3 ch ng:ầ ộ ồ ươ

Ch ng 1:ươ Lý lu n chung v doanh nghi p v a và nh và tín d ngậ ề ệ ừ ỏ ụ

ngân hàng đi v i các doanh nghi p v a và nh .ố ớ ệ ừ ỏ

Ch ng 2:ươ Th c tr ng ho t đng tín d ng đi v i doanh nghi p v aự ạ ạ ộ ụ ố ớ ệ ừ

và nh t i PGD Lò Đúc - Chi nhánh Hà N i , Ngân hàng Vi t Nam Thu ngỏ ạ ộ ệ ơ

Tín.

Ch ng 3:ươ Gi i pháp và ki n ngh nh m m r ng ho t đng tín d ngả ế ị ằ ở ộ ạ ộ ụ

đi v i doanh nghi p v a và nh t i PGD Lò Đúc - Chi nhánh Hà N i , Ngânố ớ ệ ừ ỏ ạ ộ

hàng Vi t Nam Thu ng Tín.ệ ơ

CH NG 1ƯƠ

LÝ LU N CHUNG V DOANH NGHI P V A VÀ NH VÀẬ Ề Ệ Ừ Ỏ

TÍN D NG NGÂN HÀNG ĐI V I CÁC Ụ Ố Ớ

DOANH NGHI P V A VÀ NHỆ Ừ Ỏ

1.1. M T S V N Đ C B N V DOANH NGHI P V A VÀ NH Ộ Ố Ấ Ề Ơ Ả Ề Ệ Ừ Ỏ

1.1.1. Khái ni mệ

a. Khái ni m doanh nghi pệ ệ

Theo kho n 1 đi u 4 c a Lu t Doanh nghi p năm 2005 quy đnh thì:ả ề ủ ậ ệ ị

Doanh nghi p là t ch c kinh t có tên riêng, có tài s n, có tr s giao d chệ ổ ứ ế ả ụ ở ị

n đnh, đc đăng kí kinh doanh theo quy đnh c a pháp lu t nh m m cổ ị ượ ị ủ ậ ằ ụ

đích th c hi n các ho t đng kinh doanh.ự ệ ạ ộ

b. Khái ni m DNVVNệ

Vi t Nam, do ch a có tiêu chí xác đnh c th đâu là doanh nghi pỞ ệ ư ị ụ ể ệ

nh đâu là doanh nghi p v a nên m t s c quan Nhà n c, m t s t ch cỏ ệ ừ ộ ố ơ ướ ộ ố ổ ứ

h tr đã ch đng đa ra các tiêu chí quy đnh DNVVN đ ph c v choỗ ợ ủ ộ ư ị ể ụ ụ

công tác c a mình nh :ủ ư

- NHCT Vi t Nam quy đnh: là doanh nghi p có d i 500 lao đng, v nệ ị ệ ướ ộ ố

c đnh < 10 t , v n l u đng < 8 t , doanh thu tháng < 20 t đng.ố ị ỷ ố ư ộ ỷ ỷ ồ

- Liên B Lao đng và Tài chính: Lao đng th ng xuyên < 100 ng i,ộ ộ ộ ườ ườ

doanh thu năm < 10 t , v n pháp đnh < 1 t đng.ỷ ố ị ỷ ồ

- D án VIE/US/95/004 H tr DNVVN Vi t Nam: Lao đng < 200ự ỗ ợ ở ệ ộ

ng i, v n đăng kí < 0.4 tri u USD (5 t VND).ườ ố ệ ỷ

Ngày 23/11/2001, Chính ph đã ban hành ngh đnh s 90/2001/NĐ - CPủ ị ị ố

v tr giúp phát tri n DNVVN. Theo ngh đnh này: doanh nghi p nh vàề ợ ể ị ị ệ ỏ

v a là c s s n xu t, kinh doanh đc l p, đã đăng kí kinh doanh theo phápừ ơ ở ả ấ ộ ậ

lu t hi n hành, có v n đăng ký không quá 10 t đng ho c s lao đng trungậ ệ ố ỷ ồ ặ ố ộ

bình hàng năm không quá 300 ng i. Căn c vào tình hình kinh t – xã h i cườ ứ ế ộ ụ

th c a ngành, đa ph ng, trong quá trình th c hi n các bi n pháp, ch ngể ủ ị ươ ự ệ ệ ươ

trình tr giúp có th linh ho t áp d ng đng th i c hai tiêu chí v n và laoợ ể ạ ụ ồ ờ ả ố

đng ho c m t trong hai tiêu chí nói trên. Đây là văn b n pháp lu t đu tiênộ ặ ộ ả ậ ầ

chính th c quy đnh v DNVVN. Ý nghĩa n i b t nh t c a ngh đnh này làứ ị ề ổ ậ ấ ủ ị ị

đã t o nên khung pháp lý cho vi c tr giúp phát tri n DNVVN n c ta. ạ ệ ợ ể ở ướ

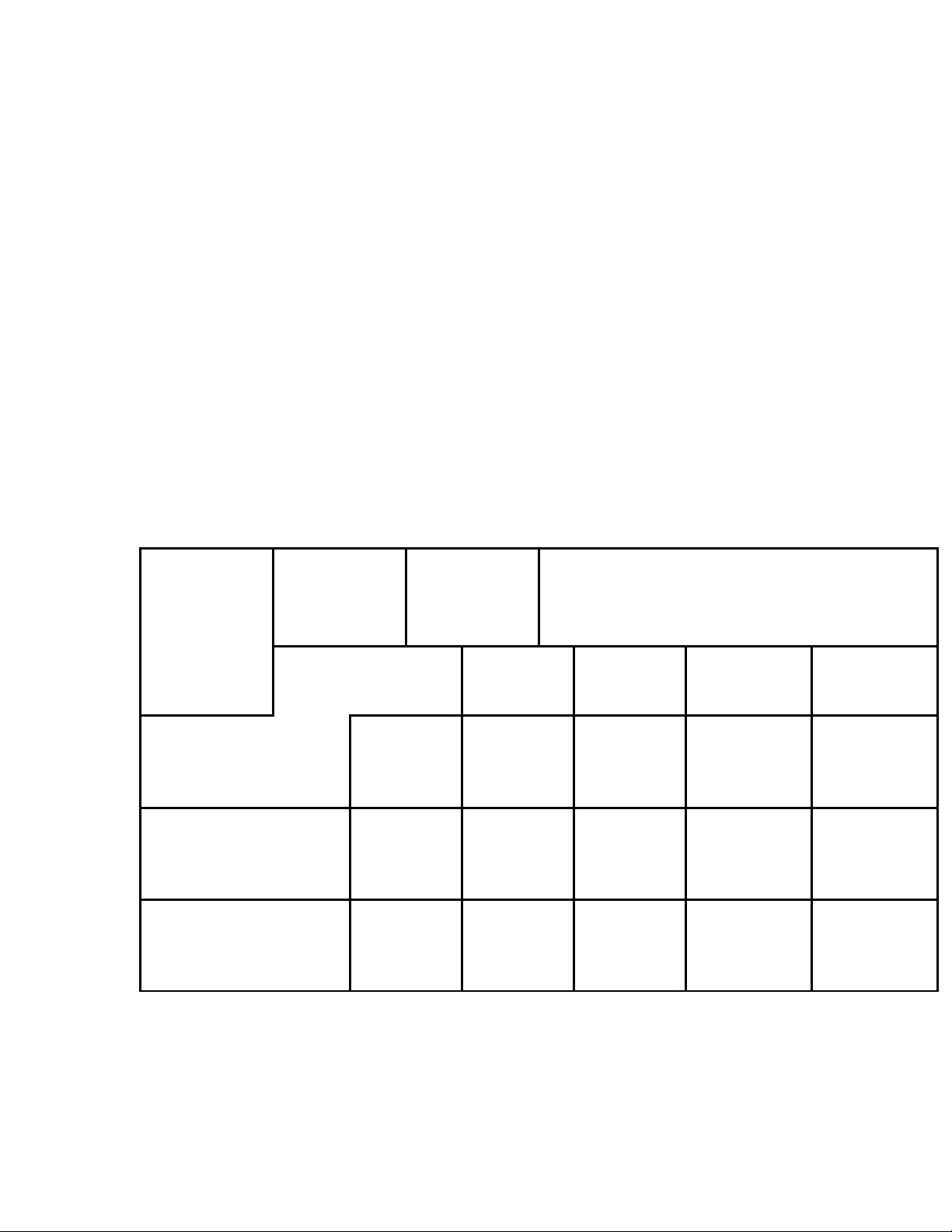

Theo ngh đnh ị ị 56/2009/NĐ-CP thì doanh nghi p nh và v a là c sệ ỏ ừ ơ ở

kinh doanh đã đăng ký kinh doanh theo quy đnh pháp lu t, đc chia thànhị ậ ượ

ba c p: siêu nh , nh , v a theo quy mô t ng ngu n v n (t ng ngu n v nấ ỏ ỏ ừ ổ ồ ố ổ ồ ố

t ng đng t ng tài s n đc xác đnh trong b ng cân đi k toán c aươ ươ ổ ả ượ ị ả ố ế ủ

doanh nghi p) ho c s lao đng bình quân năm (t ng ngu n v n là tiêuệ ặ ố ộ ổ ồ ố

chí u tiên), c th nh sau:ư ụ ể ư

Quy mô

Khu v cự

Doanh

nghi p siêuệ

nhỏ

Doanh

nghi p nhệ ỏ Doanh nghi p v aệ ừ

S laoố

đngộT ngổ

ngu n v nồ ố S laoố

đngộT ng ngu nổ ồ

v nốS lao đngố ộ

I. Nông, lâm nghi p vàệ

th y s nủ ả 10 ng i ườ

tr xu ng ở ố 20 t đng ỷ ồ

tr xu ngở ố t trên 10 ừ

ng i đn ườ ế

200 ng iườ

t trên 20 t ừ ỷ

đng đn 100ồ ế

t đngỷ ồ

t trên 200 ừ

ng i đn ườ ế

300 ng iườ

II. Công nghi p và xây ệ

d ng ự10 ng i ườ

tr xu ng ở ố 20 t đng ỷ ồ

tr xu ngở ố t trên 10 ừ

ng i đn ườ ế

200 ng iườ

t trên 20 t ừ ỷ

đng đn 100ồ ế

t đngỷ ồ

t trên 200 ừ

ng i đn ườ ế

300 ng iườ

III. Th ng m i và ươ ạ

d ch v ị ụ 10 ng i ườ

tr xu ng ở ố 10 t đng ỷ ồ

tr xu ngở ố t trên 10 ừ

ng i đn ườ ế

50 ng iườ

t trên 10 t ừ ỷ

đng đn 50 ồ ế

t đngỷ ồ

t trên 50 ừ

ng i đn ườ ế

100 ng iườ