CHƯƠNG 5

KIỂM TOÁN NGUỒN VỐN

(Phần F)

Nội dung kiểm toán nguồn vốn

5.1.Nguồn vốn chủ sở hữu

5.2. Cổ phiếu quỹ

5.3. Nguồn kinh phí và các quỹ

5.4.Tài khoản ngoài bảng

5.1.Kiểm toán nguồn vốn

5.1.1.Mục tiêu:

Đảm bảo rằng vốn chủ sở hữu, các quỹ,lợi

nhuận chưa phân phối là có thực;

Thuộc quyền sở hữu của DN;

Đãđược hạch toán chính xác, đầy đủ;

Được trình bày phù hợp với các chuẩn mực kế

toán và chế độ kế toán hiện hành.

5.1.Kiểm toán nguồn vốn

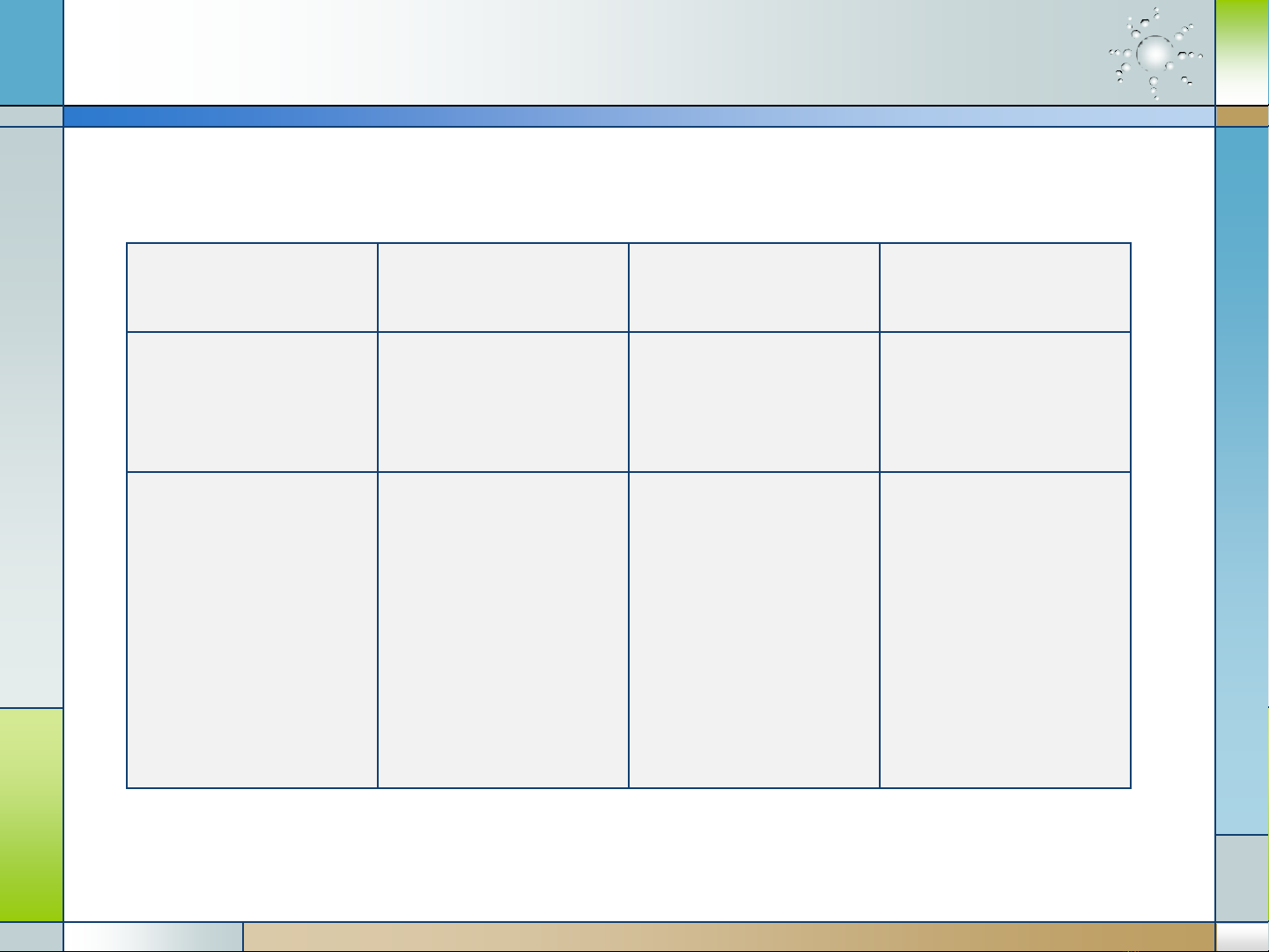

5.1.2. Rủi ro sai sót trọng yếu của khoản mục

Các trọng

yếu rủi ro

Thủ tục

kiểm toán

Người thực

hiện

Tham chiếu

5.1.Kiểm toán nguồn vốn

5.1.3.Thủ tục kiểm toán

5.1.3.1.Thủ tục kiểm toán chung

Kiểm tra các nguyên tắc kế toán áp dụng nhất

quán với năm trước và phù hợp với quy định của

chuẩn mực và chế độ kế toán hiện hành.

Lập bảng số liệu tổng hợp có so sánh với số dư

cuối năm trước. Đối chiếu các số dư trên bảng số

liệu tổng hợp với Bảng CĐPS và giấy tờ làm

việc của kiểm toán năm trước (nếu có).

![Đề thi Kế toán ngân hàng kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251014/embemuadong09/135x160/19181760426829.jpg)