Trng Trung hc DL Công ngh Qun tr ông ô

1

M U

nc ta t khi chuyn dch cơ ch quan liêu bao cp sang cơ ch

th trng, nn kinh t chung ca c nc ã có nhng bc nhy vt áng

k. Cùng vi s chuyn i ca nn kinh t t nc, i sng nhân dân

ngày càng c nâng cao, mt tt yu khách quan là s phát trin a dng

hoá v mt cht và lng ca xã hi to ra nhiu cơ hi kinh doanh cho các

doanh nghip, tuy nhiên ây cng là thách thc i vi các doanh nghip,

buc các doanh nghip phi có gng n lc, i mi cách nhìn và phơng

thc tin hành kinh doanh. Mt vài nm tr li ây, kinh doanh theo trit lí

Marketing tuy còn mi m nc ta song ã và ang ngày càng phát trin,

tr thành mt phơng pháp óng vai trò quan trng trong qun tr kinh

doanh.

Tuy thi gian thc t!p ti Công ty C ph"n chè ng hoa cha

c nhiu nhng vi iu kin tìm hiu và làm quen v tình hình hot

ng kinh doanh ca Công ty vit chuyên này.

vit c chuyên này em ã c s giúp # t!n tình ca Ban

qun tr Công ty và cô giáo: Nguyn Th Minh Qu.

Mc dù có nhiu c gng xong do nng lc còn hn ch và thi gian

vit chuyên cha nhiu nên bài vit không th thiu tránh kh$i nhng

thiu sót. Kính mong Ban qun tr Công ty và cô giáo hng d%n giúp #

em em hoàn thành tt chuyên thc t!p này.

Em xin chân thành cm ơn!

Trng Trung hc DL Công ngh Qun tr ông ô

2

PHN I

NHNG VN CHUNG V HCH TOÁN

K TOÁN CA DOANH NGHIP

A. C IM TÌNH HÌNH CHUNG CA DOANH NGHIP

1- Quá trình hình thành và phát trin, chc nng nhim v ca

doanh nghip

+ Quá trình hình thành và phát trin:

- Nm 1961 vi ch trơng ca ng và Nhà nc là "cng c hp

tác xã tin ti thành l!p hp tác xã". "Hp tác xã" cao cp thành nhng

nông - lâm trng ca nhà nc làm nhim v& sn xut ca các v!t cht

cho t nc. Mi mt nông - lâm trng là mt vùng kinh t ca Nhà

nc - Hot ng theo k hoch ca nhà nc giao cho. thc hin ch

trơng ó t'nh Hi Ninh (nay thuc thuc t'nh Qung Ninh) cùng vi s

giúp # ca t'nh Hng Yên ã nh!n giúp xây dng mt nông trng ti khu

vc ng Hoa.

- Sau khi thng nht ngày 01/8/1961 UBND t'nh Hi Ninh ã quyt

nh thành l!p nông trng "ng hoa cơng" vi nhim v& là kinh

doanh tng hp song ch yu là tr(ng cây ngn ngày ph&c v& chn nuôi.

- Nm 1963, sau khi chuyn sang B nông trng qun lý. B ã c)

mt oàn kho sát ra kho sát cht lng t vùng này. Kt qu là t rt

phù hp vi vic tr(ng cây chè. Và ã có quyt nh giao cho giao cho

nông trng chuyn sang tr(ng cây chè là ch yu.

- Nm 1978, do phân cp qun lý nông trng "ng hoa cơng"

trc thuc S công nghip qun lý và i tên thành "nông trng ng

hoa".

- Nm 1984 nông trng c chuyn giao cho cp huyn qun lý,

song v chuyên môn v%n do B công nghip qun lý.

- Nm 1993 nông trng ng hoa c i tên thành "Xí nghip

chè ng hoa" theo quyt nh s 342 Q/UB ca UBND t'nh Qung

Trng Trung hc DL Công ngh Qun tr ông ô

3

Ninh phù hp vi tình hình kinh t lúc ó, tc là sn xut kinh doanh

chè ng trong cơ ch th trng.

Theo ch trơng ca ng và Nhà nc v sp xp li các doanh

nghip nhà nc, c bit là ch trơng v chơng trình c ph"n hoá doanh

nghip nnscho các doanh nghip có iu kin c ph"n hoá.

- Nm 1999 nh*m m&c ícn thu hút các mnh các ngu(n "u t vn,

"u t ca mi thành ph"n kinh t, c vn "u t ca doanh nghip trong

và ngoài nc, to iu kin công nghip hoá, hin i hoá.

T ch trơng trên, ngày 19/3/1999 UBND t'nh Qung Ninh ra

quyt nh sp 341 Q/UB i tên thành "Công ty c ph"n chè ng

Hoa".

Do ó lch s) xây dng nông trng li c sang trang mi, to

iu kin m rng vùng NVL b*ng ging mi, xây dng xng ch bin và

các cơ s h t"ng.

+ Chc nng nhim v& ca doanh nghip:

Công ty c ph"n chè ng hoa chuyên sn xut kinh doanh mt

hàng chè là ch yu, vì th Công ty phi xây dng c k hoch sn xut

và kinh doanh ca mình, a phơng hoá thc hin. m bo và tng

trng vn trong sut quá trình hot ng. Thc hin ngh+a v& vi nhà

nc qua hình np thu: thu GTGT thu thu nh!p doanh nghip và các

loi phí và l phí.

Thng xuyên i mi, nâng cp TSC, nh*m ngày càng hoàn thin

v k, thu!t, nâng cao cht lng ca sn ph-m áp ng ngày càng tt

nhu c"u ca th trng.

2- c im t chc công tác k toán và t chc sn xut kinh

doanh ca doanh nghip (các n v phòng ban)

a) c im t chc sn xut kinh doanh:

- Là Công ty chuyên sn xut chè nên c im t chc sn xut kinh

doanh ca Công ty là Công ty giao cho các i thu mua ca nông dân và do

chính Công ty tr(ng. Sau khi thu songchè c v!n chuyn v xng ch

bin.

b) c im t chc b máy qun lý:

Trng Trung hc DL Công ngh Qun tr ông ô

4

- Công ty c ph"n chè t chc b máy qun lý theo hình thc t!p

trung do Giám c trc tip qun lý và iu hành công vic ti Công ty,

mi hot ng trong sn xut kinh doanh cng nh k hoch tài chính u

do Giám c quyt nh thông qua phòng k toán hành chính duy trì do ó

Công ty phi có cơ cu t chc khoa hc và hp lý.

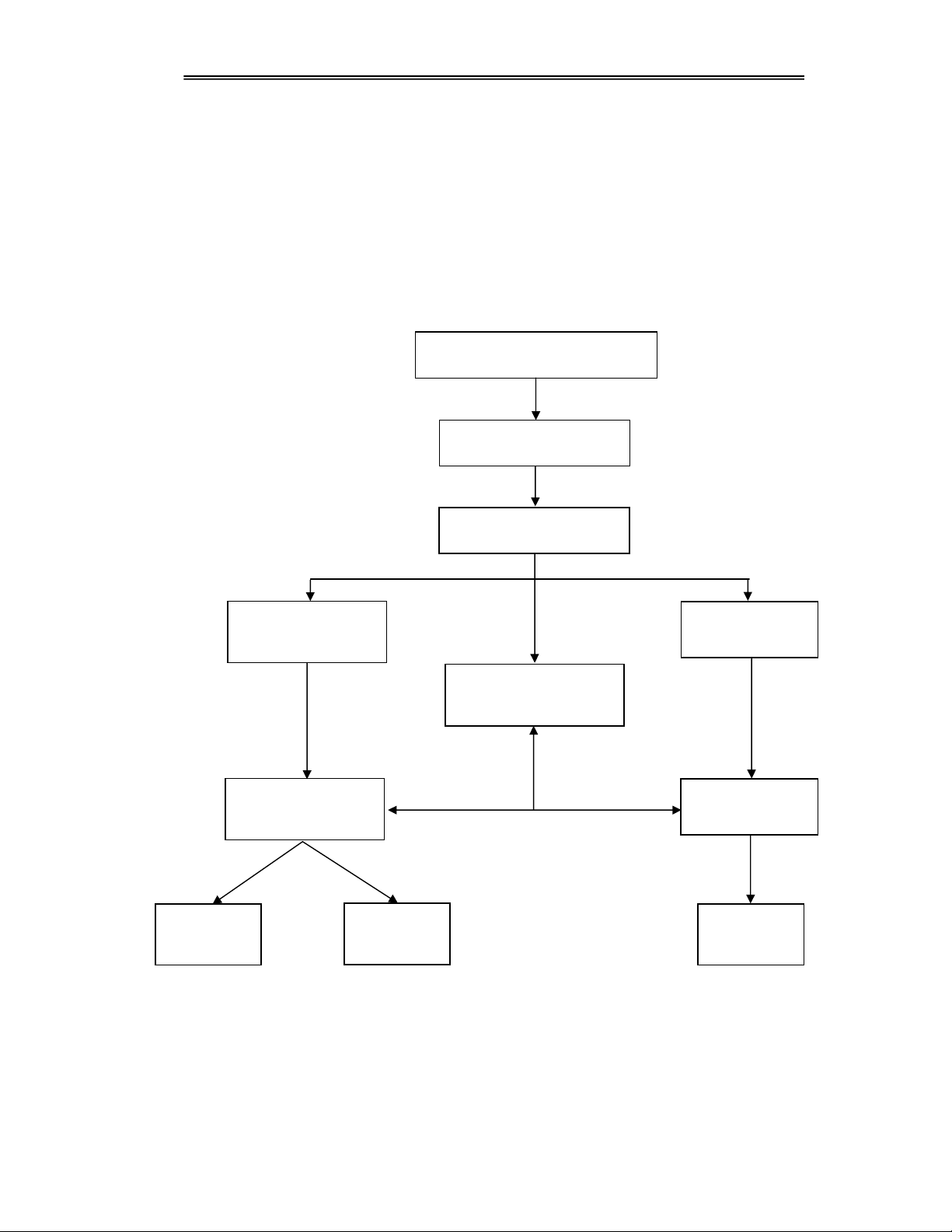

B MÁY QUN LÝ CA CÔNG TY C XP NH SAU:

S 1: S b máy qun lý ca Công ty c ph!n chè "#ng Hoa

CH TCH HI NG

QU

N TR

GIÁM C IU

HÀNH

Phó giám $c

Kinh doanh

Phòng K toán

Phó giám $c

K% thu&t

Phòng

Kinh doanh

Phòng

K

% thu&t

Bán hàng

Ti'n thu

sn ph(m

X")ng

sn xut

HI NG QUN TR

Trng Trung hc DL Công ngh Qun tr ông ô

5

- Ch tch Hi (ng qun tr: Là ngi c b"u ra t Hi (ng qun

tr có quyn cao nht.

- Hi (ng qun tr: Là nhng ngi có vn c ph"n cao nht trong Công

ty.

- Giám c iu hành: Là ngi có th-m quyn cao nht thay mt

các c ông quyt nh mi hot ng sn xut kinh doanh ca Công ty.

Và chu trách nhim trc cơ quan nhà nc v hot ng ca Công ty.

- Phó giám c kinh doanh: giúp vic cho giám c và chu trách

nhim b(i d#ng nâng cao trình công nhân.

- Phó giám c k, thu!t: Giúp vic cho giám c và ph& trách công

vic kinh doanh nh: xây dng các k hoch ngn, trung và dài hn.

- Phòng k toán: Có nhim v& tham vn cho giám c v các chính

sách, ch tài chính, qun lý thu chi và phn ánh kp thi tình hình tài

chính ca Công ty. T chc hch toán k toán phn ánh các nghip v& kinh

t phát sinh.

- Phòng kinh doanh: Xây dng k hoch, tham mu cho giám c v

các bin pháp tiêu th& sn ph-m.

- Phòng k, thu!t: Có t chc theo dõi các máy móc ca Công ty,

nghiên cu và ng d&ng các công ngh mi và kim tra cht lng, ánh

giá thành ph-m ….

- Xng sn xut: Có nhim v& sn xut gia công và bo qun, xut

nh!p hàng bán.

c) Quy trình t chc sn xut kinh doanh:

- Sau khi nguyên liu c a vào xng sn xut ch' c nh

giá và phân loi và c a vào ch bin. Khi ã xong thì c a vào

kho và ch nghim thu thành ph-m.

d) Trang b c s vt cht phc v sn xut kinh doanh

- Công ty c ph-n chè ng hoa c hình thành sau nhiu nm

nên c trang b khá "y . Công ty có nhà và xng sn xut c l!p,

có nhà gii thiu sn ph-m và xe ô tô chuyên dùng thu mua nguyên liu,

máy móc c trang b tt sn xut.

3- c im t chc b máy k toán

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)