BỘ GIÁO DỤC VÀ ĐÀO TẠO

BỘ GIAO THÔNG VẬN TẢI

TRƢỜNG ĐẠI HỌC CÔNG NGHỆ GIAO THÔNG VẬN TẢI

--------------------------------------------------

NGUYỄN THỊ NGA

GIẢI PHÁP TĂNG CƢỜNG CÔNG TÁC QUẢN LÝ THUẾ

THU NHẬP CÁ NHÂN TỪ TIỀN LƢƠNG TIỀN CÔNG

TRÊN ĐỊA BÀN TỈNH VĨNH PHÚC

LUẬN VĂN THẠC SỸ

NGÀNH: QUẢN TRỊ KINH DOANH

Hà Nội – Năm 2020

BỘ GIÁO DỤC VÀ ĐÀO TẠO

BỘ GIAO THÔNG VẬN TẢI

TRƢỜNG ĐẠI HỌC CÔNG NGHỆ GIAO THÔNG VẬN TẢI

--------------------------------------------------

NGUYỄN THỊ NGA

GIẢI PHÁP TĂNG CƢỜNG CÔNG TÁC QUẢN LÝ THUẾ

THU NHẬP CÁ NHÂN TỪ TIỀN LƢƠNG TIỀN CÔNG

TRÊN ĐỊA BÀN TỈNH VĨNH PHÚC

LUẬN VĂN THẠC SỸ

NGÀNH: QUẢN TRỊ KINH DOANH

NGƢỜI HƢỚNG DẪN KHOA HỌC

TS. Hoàng Thị Hồng Lê

Hà Nội – Năm 2020

i

LỜI CAM ĐOAN

Tôi xin cam đoan các số liệu, kết quả nghiên cứu trong luận văn "Giải

pháp tăng cƣờng công tác quản lý thuế thu nhập cá nhân từ tiền lƣơng

tiền công trên địa bàn tỉnh Vĩnh Phúc " là kết quả nghiên cứu trung thực

của riêng tôi.

Các t i iệu số liệu sử dụng trong luận văn các tr c d n tron uận văn

đ u đ đ ợc c r n u n ốc từ Bộ Tài chính, Tổng cục Thuế, Cục Thuế t nh

Vĩn P úc cung cấp và do cá nhân tôi thu thập từ các văn bản Luật, sách, báo,

tạp chí Thuế, các báo cáo của ngành Thuế v các ết quả n i n cứu c i n

quan đến đ t i đ đ ợc côn bố

Ngày 18 tháng 9 năm 2020

Tác giả luận văn

Nguyễn Thị Nga

ii

LỜI CẢM ƠN

Tr ớc hết tác giả xin đ ợc bày tỏ sự cảm ơn sâu sắc nhất tới tất cả các

tập thể v các cá n ân đ tạo đi u kiện iúp đỡ trong học tập và trong quá

trình nghiên cứu thực hiện luận văn với đ tài: "Giải pháp tăng cường công

tác quản lý thuế Thu nhập cá nhân từ tiền lương tiền công trên địa bàn tỉnh

Vĩnh Phúc".

Luận văn n y đ ợc o n t n d ới sự ớng d n nhiệt tình và nghiêm

khắc của TS. Hoàng Thị H ng Lê. Tác giả xin đ ợc bày tỏ lòng biết ơn c ân

thành và sâu sắc tới Cô.

Tác giả xin trân trọng cảm ơn Ban Giám iệu, các giảng viên chuyên

ngành Quản tri kinh doanh Tr ờn Đại học Công nghệ giao thông vận tải đ

giảng dạy và tạo đi u kiện iúp đỡ tác giả trong khóa học và trong quá trình

thực hiện luận văn

Tác giả cũn xin c ân t n cảm ơn L n đạo và các bạn đ ng nghiệp

trong Cục Thuế Các p òn Văn p òn Cục, các Chi cục Thuế thuộc Cục

Thuế t n Vĩn P úc nơi tác iả công tác, các Doanh nghiệp tr n địa bàn t nh

Vĩn P úc đ tạo đi u kiện v mặt thời gian cũn n cun cấp số liệu để bản

luận văn đ ợc hoàn thành tốt.

Xin chân thành cám ơn!

Hà Nội, ngày 18 tháng 9 năm 2020

Tác giả luận văn

Nguyễn Thị Nga

iii

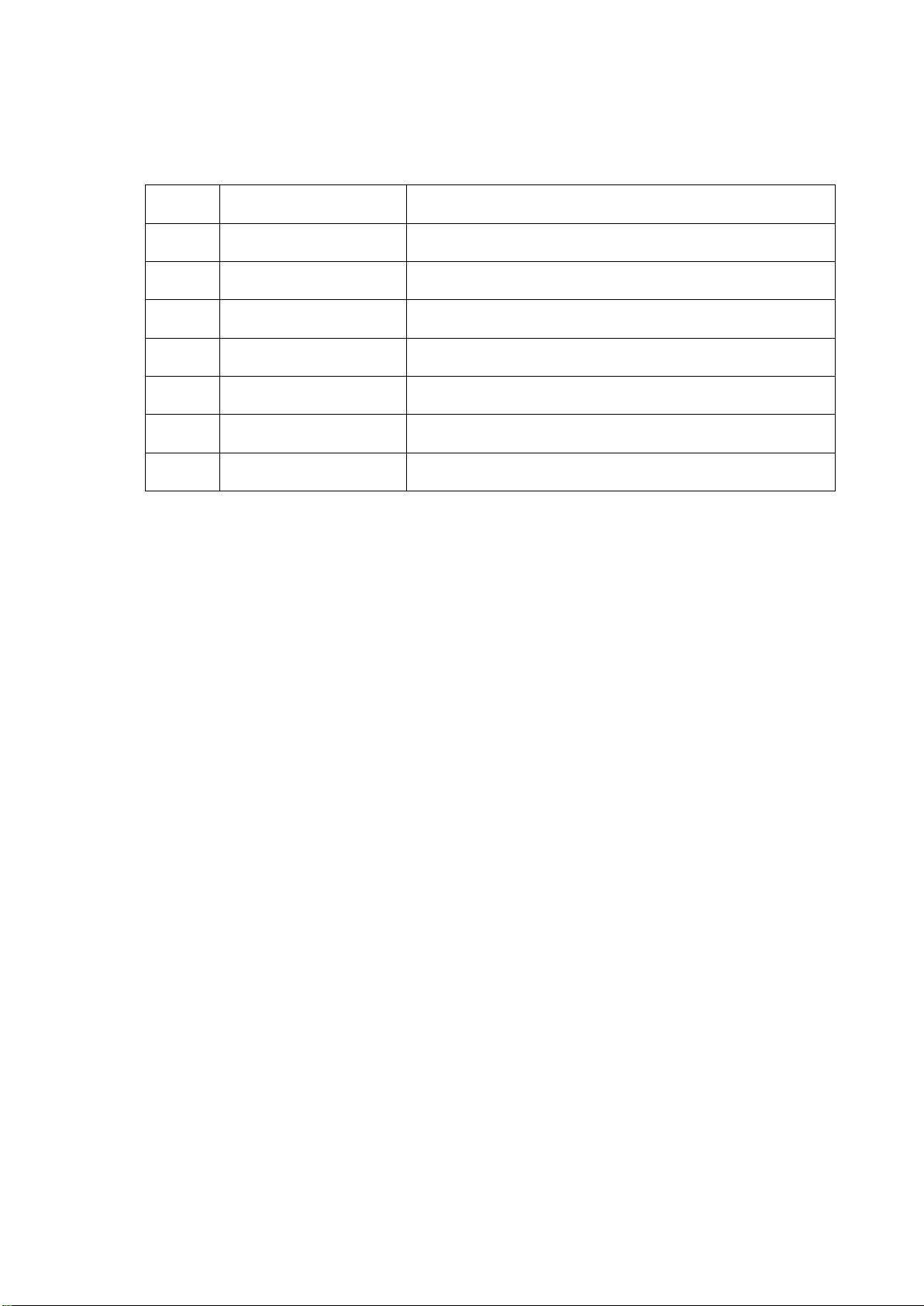

DANH MỤC CÁC TỪ, CHỮ VIẾT TẮT

STT

Ký hiệu

Nguyên nghĩa

1

CQT

Cơ quan t uế

2

MST

Mã số thuế

3

NNT

N ời nộp thuế

4

NSNN

N ân sác n n ớc

5

TNCN

Thu nhập cá nhân

6

TCL

Tổng cục thuế

7

DN

Doanh nghiệp