NÂNG CAO NĂNG L C C NH TRANH C A Ự Ạ Ủ

CÁC NGÂN HÀNG TH NG M I VI T NAM TRONG TH I GIANƯƠ Ạ Ệ Ờ

T I Ớ

Đinh Duy Đông

Vi t Nam đang trong quá trình h i nh p m nh m v i khu v c và toàn c uệ ộ ậ ạ ẽ ớ ự ầ (1). M t trong nh ngộ ữ

m c quan tr ng có nh h ng sâu s c t i ho t đ ng c a các ngân hàng th ng m i (NHTM) làố ọ ả ưở ắ ớ ạ ộ ủ ươ ạ

vi c ký k t Hi p đ nh th ng m i Vi t Nam-Hoa kỳ năm 2000, d n t i vi c m c a th tr ng,ệ ế ệ ị ươ ạ ệ ẫ ớ ệ ở ử ị ườ

đ c bi t là th tr ng ngân hàng trong m i năm t i. Đi u này t o ra r t nhi u c h i cũng nhặ ệ ị ườ ườ ớ ề ạ ấ ề ơ ộ ư

không ít thách th c cho t t c các ngành và các đ n v , nh t là các NHTM, do t m quan tr ng vàứ ấ ả ơ ị ấ ầ ọ

đ c đi m c a ngành ngân hàng trong ti n trình phát tri n kinh t qu c dân. Đ có th t n d ngặ ể ủ ế ể ế ố ể ể ậ ụ

t i đa các c h i, h n ch thách th c, vi c nâng cao năng l c c nh tranh c a các NHTM hi nố ơ ộ ạ ế ứ ệ ự ạ ủ ệ

nay là v n đ nóng h i.ấ ề ổ

* Th c tr ng năng l c c nh tranh c a các NHTM Vi t Nam hi n nayự ạ ự ạ ủ ệ ệ

Năng l c c nh tranh c a ngân hàng đ c đo b ng kh năng duy trì và m r ng th ph n, thu l iự ạ ủ ượ ằ ả ở ộ ị ầ ợ

nhu n c a ngân hàng trong môi tr ng c nh tranh trong và ngoài n cậ ủ ườ ạ ướ (2). Vì v y, năng l c c nhậ ự ạ

tranh NHTM là s t ng h p c a các y u t t công tác ch đ o và đi u hành, ch t l ng đ i ngũự ổ ợ ủ ế ố ừ ỉ ạ ề ấ ượ ộ

cán b , uy tín và th ng hi u c a NHTM. Xét theo nghĩa trên, năng l c c nh tranh c a cácộ ươ ệ ủ ự ạ ủ

NHTM Vi t Nam m t s h n ch sau: ệ ộ ố ạ ế

Th nh t, c nh tranh trong các NHTM Vi t Nam mang tính ch t đ c quy n nhóm,ứ ấ ạ ệ ấ ộ ề các NHTM

nhà n c chi m th ph n tuy t đ i và có ti m l c tài chính l n do s tr giúp c a Nhà n c. ướ ế ị ầ ệ ố ề ự ớ ự ợ ủ ướ

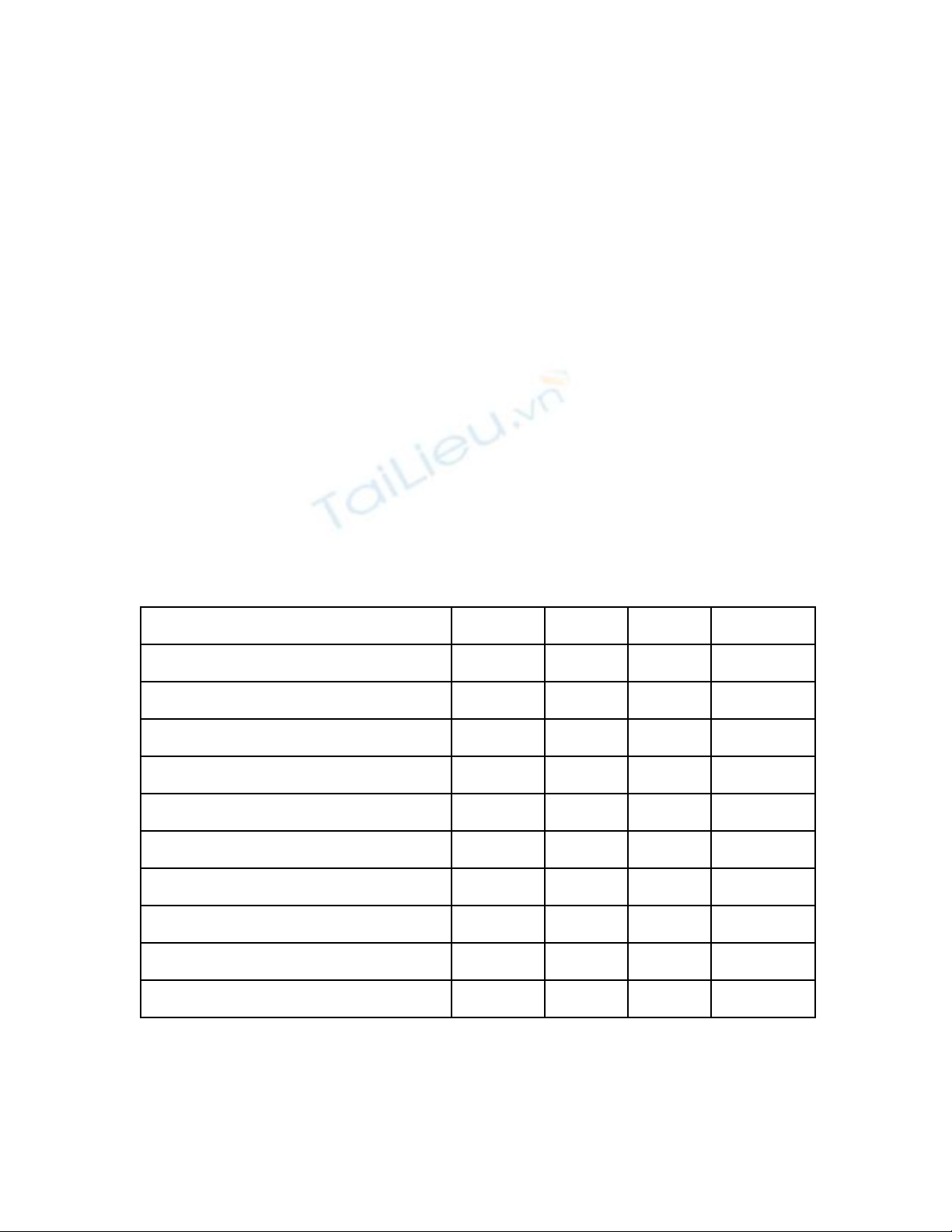

B NG 1: TH PH N C A CÁC NHTM TRONG H TH NG NGÂN HÀNG VI T NAM 1990-2001(%)Ả Ị Ầ Ủ Ệ Ố Ệ

Năm 1994 1995 1996 2001

Th ph n ti n g iị ầ ề ử 100 100 100 100

- Ngân hàng th ng m i qu c doanhươ ạ ố 88 80 76 74,3

- Ngân hàng th ng m i c ph nươ ạ ổ ầ 8 9 10 8,8

- Ngân hàng th ng m i liên doanhươ ạ 2 3 3 4,9

- Chi nhánh ngân hàng n c ngoàiướ 2 8 11 12

Th ph n tín d ngị ầ ụ 100 100 100 100

- Ngân hàng th ng m i qu c doanhươ ạ ố 85 75 74 59,8

- Ngân hàng th ng m i c ph nươ ạ ổ ầ 11 15 14 12,2

- Ngân hàng th ng m i liên doanhươ ạ 2 3 5 10

- Chi nhánh ngân hàng n c ngoàiướ 2 7 7 18

Ngu n: “Nâng cao năng l c c nh tranh qu c gia, NXB Giao thông v n t i,2003.ồ ự ạ ố ậ ả

Các NHTM NN Vi t Nam v n chi m t tr ng r t l n v tín d ng (t 60-85%) cũng nh ti n g iệ ẫ ế ỷ ọ ấ ớ ề ụ ừ ư ề ử

(74,3% đ n 88%), m c dù xu th này đang có chi u h ng gi m d n. Đi u này là do y u t l chế ặ ế ề ướ ả ầ ề ế ố ị

s , các NHTM ngoài qu c doanh m i thành l p Vi t Nam nên uy tín ch a cao, ho c ph m viử ố ớ ậ ở ệ ư ặ ạ

ho t đ ng c a các chi nhánh ngân hàng n c ngoài ch a r ng. ạ ộ ủ ướ ư ộ

Th hai, m c dù m c l i nhu n đ t đ c cao so v i các ngành khác, r t nhi u NHTM Vi t Namứ ặ ứ ợ ậ ạ ượ ớ ấ ề ệ

ch a th t an toàn theo tiêu chu n qu c t .ư ậ ẩ ố ế H s an toàn v n t i thi u (v n t có /tài s n đi uệ ố ố ố ể ố ự ả ề

ch nh theo m c đ r i ro) bình quân h th ng ngân hàng ch a đ t t l theo quy đ nh c aỉ ứ ộ ủ ệ ố ư ạ ỷ ệ ị ủ

NHNN và khuy n cáo c a Basel (8%), trong đó h s an toàn v n c a các NHTM nhà n c chế ủ ệ ố ố ủ ướ ỉ

là 4-5% (cu i năm 2003 ch đ t 2,8%), trong khi đó m t s NHTM c ph n và chi nhánh ngânố ỉ ạ ộ ố ổ ầ

hàng n c ngoài đ t ch tiêu an toàn v n 8% th m chí có ngân hàng đ t 10%. T l n khó đòiướ ạ ỉ ố ậ ạ ỷ ệ ợ

so v i t ng d n c a h th ng NH theo tiêu chu n qu c t m c trên 14%ớ ổ ư ợ ủ ệ ố ẩ ố ế ở ứ (3). Vì v y, m c dùậ ặ

t l l i nhu n trên v n ch s h u (ROE) c a các NHTM trung bình kho ng 9-15 %/năm trongỷ ệ ợ ậ ố ủ ở ữ ủ ả

nh ng năm g n đây, t l này không mang tính b n v ng và ch a ch ng t kh năng c nhữ ầ ỷ ệ ề ữ ư ứ ỏ ả ạ

tranh t t c a các NHTM trong th i gian t i. ố ủ ờ ớ

Th ba, các nghi p v ngân hàng hi n t i còn quá đ n gi n và ch a đa d ngứ ệ ụ ệ ạ ơ ả ư ạ . H u h t cácầ ế

NHTM v n ch phát tri n các s n ph m truy n th ng liên quan đ n nghi p v tín d ng, nh n g iẫ ỉ ể ả ẩ ề ố ế ệ ụ ụ ậ ử

và thanh toán. Ho t đ ng tín d ng c a các NHTMQD hi n nay mang tính đ c canh (c v th iạ ộ ụ ủ ệ ộ ả ề ờ

gian kho n vay và đ i t ng vay), quy mô nh , thi u tính đa d ngả ố ượ ỏ ế ạ (4). Th c t , m t s NHTMCPự ế ộ ố

năng đ ng h n trong vi c cung c p d ch v m i so v i các NHTM nhà n cộ ơ ệ ấ ị ụ ớ ớ ướ (5).

Th t , trình đ qu n lý kinh doanh ch a cao, tính chuyên nghi p trong ho t đ ng ngân hàngứ ư ộ ả ư ệ ạ ộ

th ng m i hi n đ i còn th p. ươ ạ ệ ạ ấ Năng l c qu n lý và lãnh đ o không theo k p v i s phát tri n vự ả ạ ị ớ ự ể ề

qui mô. Ch t l ng đ i ngũ cán b th p, s l ng cán b d th a, năng su t lao đ ng th p đãấ ượ ộ ộ ấ ố ượ ộ ư ừ ấ ộ ấ

gây c n tr nh t đ nh cho vi c xây d ng m t h th ng NHTM hi n đ i.ả ở ấ ị ệ ự ộ ệ ố ệ ạ

* Hi p đ nh th ng m i Vi t Nam - Hoa Kỳ và nh ng khuy n ngh c n th c hi n đ i v iệ ị ươ ạ ệ ữ ế ị ầ ự ệ ố ớ

các NHTM Vi t Namệ

Hi p đ nh Th ng m i Vi t Nam - Hoa Kỳ đ c đ i di n c a hai Chính ph ký ngày 13-7-2000,ệ ị ươ ạ ệ ượ ạ ệ ủ ủ

Qu c h i Vi t Nam phê chu n ngày 28-11-2001, và có hi u l c vào ngày 10-12-2001. Các camố ộ ệ ẩ ệ ự

k t c a Vi t Nam trong lĩnh v c tài chính ngân hàng đ c đ c p ch y u t i Ch ng III:ế ủ ệ ự ượ ề ậ ủ ế ạ ươ

Th ng m i d ch v (cam k t chung). Các cam k t c th v ngành d ch v tài chính ngân hàngươ ạ ị ụ ế ế ụ ể ề ị ụ

đ c th hi n t i ph l c F và G. Theo hi p đ nh, sau ượ ể ệ ạ ụ ụ ệ ị 9 năm k t khi Hi p đ nh có hi u l c, cácể ừ ệ ị ệ ự

ngân hàng Hoa Kỳ đ c phép thành l p ngân hàng con 100% v n Hoa Kỳ t i Vi t Nam và h uượ ậ ố ạ ệ ầ

h t các h n ch v ho t đ ng s đ c bãi bế ạ ế ề ạ ộ ẽ ượ ỏ(6). V i trình đ công ngh thông tin và truy nớ ộ ệ ề

th ng ho t đ ng có uy tín trên toàn th gi i s cho phép các ngân hàng Hoa Kỳ chi m u thố ạ ộ ế ớ ẽ ế ư ế

h n so v i các ngân hàng Vi t Nam trong vi c cung c p thông tin tài chính và x lý các d li uơ ớ ệ ệ ấ ử ữ ệ

tài chính c a các nhà cung c p d ch v tài chính khác. Vì v y, trong th i gian t i, các NHTM Vi tủ ấ ị ụ ậ ờ ớ ệ

Nam c n nghiên c u, tri n khai m t s ho t đ ng đ nâng cao năng l c c nh tranh, s n sàngầ ứ ể ộ ố ạ ộ ể ự ạ ẵ

đ i đ u v i nh ng thách th c trong t ng lai:ố ầ ớ ữ ứ ươ

Th nh t,ứ ấ gi m tính đ c quy n c a ngành ngân hàng, t o sân ch i bình đ ng h n cho cácả ộ ề ủ ạ ơ ẳ ơ

NHTM ngoài qu c doanh, c ph n và sáp nh p m t s các NHTMQD đ tăng v n t có, t đóố ổ ầ ậ ộ ố ể ố ự ừ

nh m nâng cao năng l c c nh tranh c a h th ng ngân hàng, nâng cao hi u qu ho t đ ng;ằ ự ạ ủ ệ ố ệ ả ạ ộ

phát tri n th tr ng tài chính v i nhi u đ nh ch tài chính trung gian.ể ị ườ ớ ề ị ế

Th hai, nâng cao năng l c tài chính, gi m thi u r i ro cho các NHTM.ứ ự ả ể ủ Các NHTM c n tăng v nầ ố

t có, đa d ng hóa c u trúc s h u v n t có, x lý n t n đ ng và ngăn ch n n x u gia tăng,ự ạ ấ ở ữ ố ự ử ợ ồ ọ ặ ợ ấ

nâng cao ch t l ng tài s n và t l tài s n sinh l i ngang t m c a m t đ nh ch tài chính ngânấ ượ ả ỷ ệ ả ờ ầ ủ ộ ị ế

hàng mang tính th ng m i và có kh năng c nh tranh cao. Phát tri n l i th c nh tranh (côngươ ạ ả ạ ể ợ ế ạ

ngh , nhân l c, qu n tr đi u hành, c c u t ch c, m ng l i phân ph i, th tr ng và kháchệ ự ả ị ề ơ ấ ổ ứ ạ ướ ố ị ườ

hàng), đ ng th i c c u l i ho t đ ng v i tr ng tâm là nâng cao năng l c qu n tr đi u hành kinhồ ờ ơ ấ ạ ạ ộ ớ ọ ự ả ị ề

doanh trong đi u ki n kinh doanh hi n đ i và c nh tranh m nh m . ề ệ ệ ạ ạ ạ ẽ

Th ba, đa d ng hóa d ch v ngân hàng, đa d ng th tr ngứ ạ ị ụ ạ ị ườ . Đ u t nghiên c u và phát tri nầ ư ứ ể

d ch v ngân hàng m i có hàm l ng ng d ng công ngh cao (th thanh toán, th thông minh,ị ụ ớ ượ ứ ụ ệ ẻ ẻ

th tín d ng, th ghi n , internet banking, home banking, e_banking). C i ti n và hoàn thi n hẻ ụ ẻ ợ ả ế ệ ệ

th ng các d ch v truy n th ng thông qua vi c c i ti n ch t l ng d ch v , th t c giao d ch,ố ị ụ ề ố ệ ả ế ấ ượ ị ụ ủ ụ ị

phong cách ph c v và chính sách tìm hi u th tr ng. T p trung vào các khu v c th tr ngụ ụ ể ị ườ ậ ự ị ườ

m c tiêu: Khu v c đô th , khu công nghi p, các trung tâm kinh t - th ng m i. Các khách hàngụ ự ị ệ ế ươ ạ

m c tiêu là doanh nghi p v a và nh , doanh nghi p có v n đ u t n c ngoài, các t p đoànụ ệ ừ ỏ ệ ố ầ ư ướ ậ

qu c gia và đa qu c gia, cá nhân và gia đình có thu nh p trên m c trung bình. Nh ng th tr ngố ố ậ ứ ữ ị ườ

m i n i và th tr ng có nhi u ti m năng, nh t là khu v c d ch v ngân hàng bán l , tài tr dớ ổ ị ườ ề ề ấ ự ị ụ ẻ ợ ự

án, tài tr th ng m i, d ch v thanh toán và chuy n ti n.ợ ươ ạ ị ụ ể ề

Th t , tăng c ng tính chuyên nghi p trong qu n lý và nghi p v ngân hàng.ứ ư ườ ệ ả ệ ụ Tăng c ng năngườ

l c qu n lý đi u hành t p trung, th ng nh t toàn h th ng t i H i s chính thông qua xây d ngự ả ề ậ ố ấ ệ ố ạ ộ ở ự

h th ng các đ nh ch qu n lý n i b theo tiêu chu n qu c t ; phát tri n mô hình c c u t ch cệ ố ị ế ả ộ ộ ẩ ố ế ể ơ ấ ổ ứ

ngân hàng theo h ng hi n đ i, h ng đ n khách hàng và s n ph m, d ch v . Phát tri n n nướ ệ ạ ướ ế ả ẩ ị ụ ể ề

văn hóa doanh nghi p hi n đ i v i m t tinh th n đ t đ c s th a mãn cao nh t c a kháchệ ệ ạ ớ ộ ầ ạ ượ ự ỏ ấ ủ

hàng v các d ch v c a ngân hàng đ đ m b o hài hòa l i ích C ng đ ng - Khách hàng - Ngânề ị ụ ủ ể ả ả ợ ộ ồ

hàng. Xây d ng môi tr ng n i b lành m nh v i h th ng khuy n khích có hi u qu .ự ườ ộ ộ ạ ớ ệ ố ế ệ ả

D a vào nh ng phân tích tóm l c v m t s h n ch hi n t i, các c h i và thách th c đem l iự ữ ượ ề ộ ố ạ ế ệ ạ ơ ộ ứ ạ

t Hi p đ nh th ng m i Vi t M đ i v i các NHTM Vi t Nam, trên đây là m t s ý ki n đ a raừ ệ ị ươ ạ ệ ỹ ố ớ ệ ộ ố ế ư

nh m nâng cao kh năng h i nh p c a các NHTM Vi t Nam trong th i gian t iằ ả ộ ậ ủ ệ ờ ớ

(1) Theo đúng v i tinh th n Ngh quy t c a Đ i h i Đ ng CSVN l n th 9 ch đ ng h i nh p kinh t qu c tớ ầ ị ế ủ ạ ộ ả ầ ứ ủ ộ ộ ậ ế ố ế

và khu v c theo tinh th n phát huy t i đa n i l c, nâng cao hi u qu h p tác qu c t .ự ầ ố ộ ự ệ ả ợ ố ế

(2) Xét c p đ vi môở ấ ộ , có 3 quan đi m v năng l c c nh tranh d a trên 3 quan đi m khác nhau: Quan đi mể ề ự ạ ự ể ể

qu n tr chi n l c (lý thuy t phân tích c u trúc ngành c a M.Porter và lý thuy t l i th c nh tranh d a trênả ị ế ượ ế ấ ủ ế ợ ế ạ ự

các ngu n l c riêng bi t); Quan đi m tân c đi n (lý thuy t ch s c nh tranh, so sánh đ c gi a các ngành;ồ ự ệ ể ổ ể ế ỉ ố ạ ượ ữ

lý thuy t l i th chi phí); Quan đi m t ng h p. Khái ni m trên v năng l c c nh tranh là d a trên quan đi mế ợ ế ể ổ ợ ệ ề ự ạ ự ể

t ng h p.ổ ợ

(3) Theo tiêu chu n Vi t Nam, t l này m c 7,1%; nh ng theo tính toán c a các chuyên gia WB, t l nàyẩ ệ ỷ ệ ở ứ ư ủ ỷ ệ

v t xa con s công b n u tính thêm các kho n n đ c gia h n ho c chuy n đ i kỳ h n tr n có v n đ .ượ ố ố ế ả ợ ượ ạ ặ ể ổ ạ ả ợ ấ ề

(4) các NHTMQD ph n l n cho vay đ i v i các doanh nghi p qu c doanh (chi m kho ng trên 61,67% trongầ ớ ố ớ ệ ố ế ả

t ng d n cho vay n n kinh t ).ổ ư ợ ề ế

(5) Nh ACB, Techcombank, ngân hàng Đôưng Á, Ngân hàng Quân đ i và ngân hàng Ph ng Nam, có khộ ươ ả

năng cung c p đ y đ các s n ph m m i theo đúng nghĩa.ấ ầ ủ ả ẩ ớ

(6) Ngô Qu c Kỳ, 2002, Tác đ ng c a Hi p đ nh Th ng m i Vi t Nam ố ộ ủ ệ ị ươ ạ ệ - Hoa Kỳ đ i v i H th ng pháp lu tố ớ ệ ố ậ

Vi t Nam - V vi c th c thi Hi p đ nh Th ng m i Vi t Nam - Hoa Kỳệ ề ệ ự ệ ị ươ ạ ệ , NXB Chính tr qu c gia.ị ố

Tài li u tham kh oệ ả

1. Chi n l c phát tri n Ngân hàng công th ng;ế ượ ể ươ

2. Ngô Qu c Kỳ, 2002, Tác đ ng c a Hi p đ nh th ng m i Vi t Nam - Hoa Kỳ đ i v i H th ngố ộ ủ ệ ị ươ ạ ệ ố ớ ệ ố

pháp lu t Vi t Nam - V vi c th c thi Hi p đ nh Th ng m i Vi t Nam - Hoa Kỳ, NXB Chính trậ ệ ề ệ ự ệ ị ươ ạ ệ ị

qu c gia;ố

3. “Nâng cao năng l c c nh tranh qu c gia”, NXB Giao thông v n t i, 2003;ự ạ ố ậ ả

4. Báo cáo th ng niên c a Ngân hàng nhà n c. ườ ủ ướ