250

@ Trường Đại học Đà Lạt

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN Ý ĐỊNH SỬ DỤNG DỊCH VỤ THANH

TOÁN TIỀN ĐIỆN THÔNG QUA NGÂN HÀNG ĐIỆN TỬ CỦA KHÁCH HÀNG

CÁ NHÂN TRÊN ĐỊA BÀN THÀNH PHỐ NHA TRANG

Lê Thị Ngọc Thiện

Khoa Du Lịch, Trường Đại học Khánh Hòa

Mail: lethingocthien@ukh.edu.vn

Tóm tắt

Ngân hàng điện tử (E-Banking, Internet Banking,...) là dịch vụ ngân hàng trực tuyến, giúp

khách hàng quản lý tài khoản, thực hiện các giao dịch một cách nhanh chóng, thuận tiện, giảm rủi

ro mất tin mặt, chủ động v thời gian, thủ tục thanh toán thông qua các thiết bị kết ni internet

như điện thoại, laptop, máy tính bàn…Ngân hàng điện tử đang dần trở nên phổ biến và thay thế

các phương thức thanh toán truyn thng sử dụng tin mặt, đặc biệt là trong bi cảnh ảnh hưởng

của dịch covid 19 hiện nay thì thanh toán trực tuyến càng phát triển và trở thành dịch vụ cần thiết

trong các hoạt động của các doanh nghiệp và khách hàng.

Cng vi xu hưng phát triển của hình thức thanh toán điện tử, các ngân hàng thương mại

trên địa bàn Thành ph Nha Trang đã không ngừng phát triển hệ thng thanh toán điện tử của

mình, trong đó liên kết vi các doanh nghiệp nhm cung cấp dịch vụ thanh toán thuận li nhất cho

cả khách hàng và doanh nghiệp giúp giảm chi phí, nâng cao hiệu quả hoạt động, li ích của các

bên tham gia. Xuất phát từ thực tiễn trên, nghiên cứu “Các nhân t ảnh hưởng đến ý định lựa chọn

hình thức thanh toán tin điện thông qua Ngân hàng điện tử của khách hàng cá nhân trên địa bàn

Thành ph Nha Trang” đưc thực hiện để phân tích, và xác định các nhân t có tác động đến ý

định lựa chọn thanh toán tin điện qua thanh toán điện tử của Khách hàng cá nhân trên địa bàn

Thành ph Nha Trang, từ đó đ xuất một s hàm ý chính sách cho các bên liên quan nhm phát

triển tt hơn hoạt động thanh toán tin điện thông qua Ngân hàng điện tử.

Từ khóa: Ý định lựa chọn hình thức thanh toán tin điện, Ngân hàng điện tử, khách hàng cá

nhân, địa bàn Thành ph Nha Trang.

Abstract

E-Banking (E-Banking, Internet Banking...) is an online banking service that helps customers

manage their accounts, perform transactions quickly and conveniently, and reduce the risk of

losing money. Be proactive in terms of time and payment procedures through internet-connected

devices such as phones, laptops, and desktop computers, etc. E-banking is gradually becoming

popular and replacing traditional payment methods. Using cash, especially in the context of the

current Covid-19 epidemic, online payment has grown and become a necessary service in the

activities of businesses and customers.

Along with the development trend of electronic payment, commercial banks in Nha Trang

City have constantly developed their electronic payment systems, which cooperate with businesses

to provide providing the most favorable payment services for both customers and businesses,

helping to reduce costs, improve operational efficiency and benefit the parties involved. Stemming

from the above fact, the study "Factors affecting the intention to choose the form of electricity

payment through e-banking of individual customers in Nha Trang City" was carried out to analyze

analyze, and determine the factors that affect the intention to choose to pay electricity bills via

electronic payment of individual customers in Nha Trang City, thereby proposing some policy

251

@ Trường Đại học Đà Lạt

implications for the customers. related parties in order to better develop electricity payment

activities through e-banking.

Keywords: Intention to choose a form of payment for electricity, e-banking, individual

customers, Nha Trang city.

1. Giới thiệu

Hiện nay, khi mà nn kinh tế đã phát triển sang một giai đoạn mi, xã hội hiện đại vi sự

bng nổ của công nghệ thông tin, giao dịch thương mại kéo theo sự gia tăng của dịch vụ thanh

toán trực tuyến trên các thiết bị điện tử đòi hỏi hình thức thanh toán không dng tin mặt không

ngừng hoàn thiện và ngày càng phát triển. Thanh toán không dng tin mặt (KDTM) vi nhng

ưu điểm v sự nhanh chóng, tiện ích, an toàn và hiệu quả đã giúp đẩy nhanh việc tập trung và phân

phi các dòng vn trong nn kinh tế - xã hội, góp phần hạn chế các giao dịch không hp pháp,

tăng cường sự quản lý nhà nưc… đang đưc toàn xã hội đặc biệt quan tâm. Đặc biệt khi đại dịch

Covid bùng nổ thì nhu cầu sử dụng các giao dịch thanh toán điện tử càng đưc chú ý và nhận đưc

sự quan tâm nhiu hơn từ người dân bởi tính thuận tiện, an toàn và hiệu quả của dịch vụ mang lại.

Xuất phát từ thực tiễn trên, tác giả chọn đ tài “Các nhân t ảnh hưởng đến ý định sử dụng

dịch vụ thanh toán tin điện thông qua ngân hàng điện tử của khách hàng cá nhân trên địa bàn

Thành ph Nha Trang” làm đ tài nghiên cứu của mình.

2. Tổng quan lý thuyết

2.1. Các mô hình lý thuyết đánh giá hành vi chấp nhận sử dụng dịch vụ

Lí thuyết khuếch tán đổi mới (Diffusion of Innovations Theory, 1962)

Lý thuyết này đưc phát triển bởi E.M. Rogers, năm 1962. Lý thuyết này phác họa việc làm

thế nào công nghệ mi và tiến bộ khác lan rộng khắp xã hội và văn hóa, từ việc gii thiệu sản

phẩm đến chấp nhận sử dụng sử dụng. Lý thuyết khuếch tán đổi mi tìm kiếm lời giải thích làm

thế nào và tại sao ý tưởng mi và thực nghiệm lại đưc chấp nhận vi các mc thời gian có khả

năng lan truyn ra trong thời gian dài. Nó giải thích một loạt các ý tưởng thông qua các giai đoạn

áp dụng bởi các chủ thể khác nhau. Nhng nhóm chính trong lí thuyết khuếch tán đổi mi là:

Nhóm khách hàng đổi mi: là nhng người cởi mở vi rủi ro và là người đầu tiên thử nhng

sản phẩm mi.

Nhóm khách hàng thích nghi nhanh: nhng người quan tâm đến việc thử các công nghệ mi

và thiết lập tiện ích của chúng trong xã hội.

Nhóm khách hàng chấp nhận sm: nhóm khách hàng này mở đường cho việc sử dụng sản

phẩm đổi mi trong xu hưng xã hội và là một phần của cộng đng nói chung.

Nhóm khách hàng chấp nhận muộn: Nhóm khách hàng này cũng là một phần của cộng đng

nói chung và nói đến tập hp nhng người theo nhóm khách hàng chấp nhận sm chấp nhận sản

phẩm đổi mi như một phần trong cuộc sng hàng ngày của họ.

Nhóm khách hàng lạc hậu: đúng như tên gọi, khách hàng lạc hậu tụt lại so vi cộng đng nói

chung trong việc áp dụng các sản phẩm tân tiến và ý tưởng mi. Điu này chủ yếu là vì họ không

thích rủi ro và làm theo cách của họ. Nhưng sự phổ biến của sản phẩm đổi mi thông qua xu hưng

xã hội khiến họ không thể hoạt động và (làm việc) trong cuộc sng hàng ngày mà không có nó.

Kết quả là, họ buộc phải bắt đầu sử dụng nó.

252

@ Trường Đại học Đà Lạt

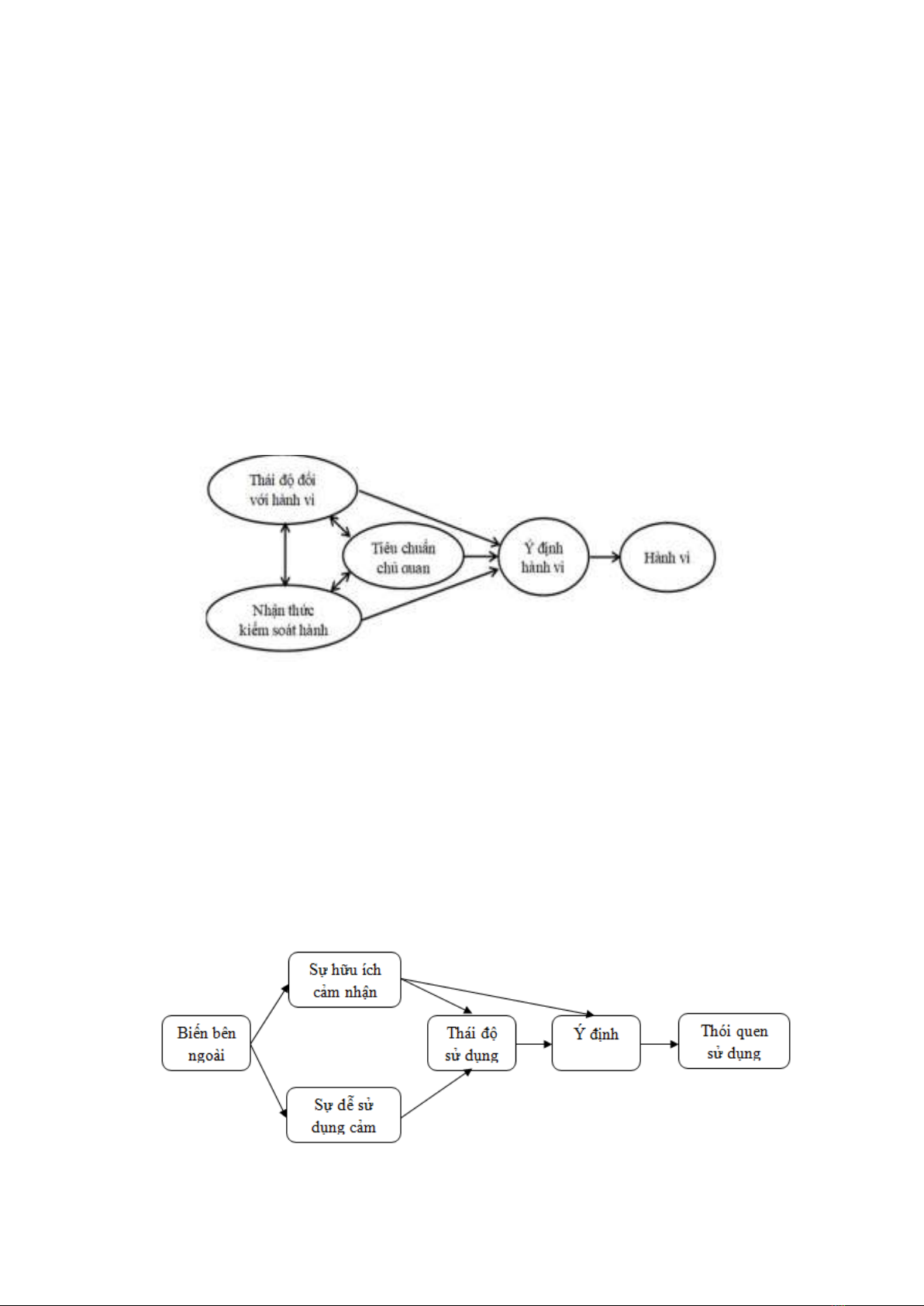

Lý thuyết hành vi dự định TPB (Theory of Planned Behavior, 1991)

Lý thuyết này giả định khi mọi người hình thành ý định hành động thì họ sẽ đưc tự do hành

động, trong thực tế, quyn tự do hành động sẽ bị kim hãm bởi môi trường.

Thái độ: là thái độ của một người v một hành vi cụ thể đưc đo lường bng nim tin rng

việc thực hiện hành vi đó là có ích.

Nhận thức v áp lực xã hội: đây là nhân t mang tính cộng đng, cụ thể là áp lực từ nhng

người xung quanh (cũng có thể hiểu là kỳ vọng) hoặc áp lực cộng đng sẽ có thể ảnh hưởng đến

người có ý định thực hiện hành vi.

Nhận thức v sự kiểm soát: đây là nhận thức v nhng ngun lực sẵn có và khả năng nắm bắt

thời cơ khi thực hiện một hành vi cụ thể. Khi người thực hiện hành vi cho rng, họ có nhiu ngun

lực cũng như khả năng nắm lấy cơ hội và cảm nhận ít có nhng trở ngại thì sự nhận thức v kiểm

soát của họ đi vi hành vi càng ln. Ngun lực và khả năng nắm bắt cơ hội có thể hiểu là ngun

lực v tài chính, con người, và cơ sở vật chất.

Hình 2.1. Mô hình lý thuyết hành vi dự định TPB

Nguồn: (Ajzen, 1991)

Mô hình chấp nhận công nghệ TAM (Technology Acceptance Model, 1989)

Mô hình Chấp nhận công nghệ (TAM) do Davis (1989) phát triển. Mô hình TAM bao gm

hai cấu trúc: (1) Cảm nhận sự hu ích (Perceived usefulness): mức độ mà một người tin rng việc

sử dụng một hệ thng, một dịch vụ hay sản phẩm công nghệ đặc biệt sẽ nâng cao hiệu suất công

việc của họ; và (2) cảm nhận dễ sử dụng (Perceived ease of use): mức độ mà một người tin rng

sử dụng một hệ thng, một dịch vụ hay sản phẩm công nghệ mi cụ thể họ cũng không khó khăn

để học cách sử dụng nó, việc sử dụng sẽ đơn giản và dễ hiểu. Trong đó, nhân t dễ sử dụng có tác

động đến cảm nhận v sự hu ích.

Hình 2.2. Mô hình chấp nhận công nghệ TAM

Nguồn: (Davis, 1989)

253

@ Trường Đại học Đà Lạt

Lý thuyết hợp nhất về chấp nhận và sử dụng công nghệ (UTAUT)

Đưc phát triển bởi Venkatesh và ctg (2003), mô hình UTAUT là mô hình hp nhất từ tám mô

hình chấp nhận công nghệ trưc đó, mô hình này cho rng có 4 nhân t: mong đi v thành tích

(Performance Expectancy), mong đi v sự nỗ lực (Effort Expectancy), ảnh hưởng xã hội (Social

Influence) và điu kiện thuận tiện (Facilitating Conditions) là nhng nhân t ảnh hưởng trực tiếp đến

quyết định sử dụng và hành vi sử dụng. Trong khi đó, gii tính, tuổi, kinh nghiệm và sự tự nguyện

đưc cho là có tác động gián tiếp đến 4 nhân t chính phía trên (Venkatesh và ctg, 2003).

Kết quả nghiên cứu của Yu (2012) cho thấy: chi phí tài chính, ảnh hưởng của xã hội và sự tin

tưởng có ảnh hưởng mạnh đến quyết định sử dụng mobile banking. Trong khi đó, kết quả nghiên

cứu của Foon và Fah (2011) cho thấy: kết quả kỳ vọng, nỗ lực kỳ vọng, ảnh hưởng xã hội, các

điu kiện thuận tiện và sự tin tưởng đu đóng vai trò quan trọng đến quyết định sử dụng internet

banking (trung bình có thể giải thích 56% sự thay đổi quyết định sử dụng dịch vụ này).

2.2. Tóm tắt một số nghiên cứu có liên quan

Bảng 2.1. Tóm tắt các nghiên cứu có liên quan đến các nhân tố ảnh hưởng đến ý định lựa

chọn hình thức thanh toán không dùng tiền mặt của khách hàng

STT

Tác giả

Các nhân t ảnh hưởng đến ý định lựa chọn hình thức

thanh toán không dùng tin mặt của khách hàng

Nhận

thức

tính hu

ích

Tính di

động và

thuận

tiện

Chuẩn

chủ

quan

Nhận

thức kiểm

soát hành

vi

Cảm

nhận sự

tin tưởng

1

Anton Nugroho và cộng sự (2018)

x

x

2

Nurdina (2021)

x

x

3

Lê Quc Bửu (2017)

x

x

4

Hà Nam Khánh và cộng sự (2020)

x

x

x

5

Vũ Văn Điệp và cộng sự (2019)

x

x

x

x

6

Hoàng Hà (2019)

x

7

Nguyễn Thị Liên Hương (2021)

x

8

Nguyễn Thị Thu Vân và cộng sự

(2021)

x

x

(Nguồn: Từ kết quả tổng hợp các nghiên cứu trước)

Dựa trên kết quả tổng quan lý thuyết nghiên cứu, tổng quan các nghiên cứu thực nghiệm trong

việc xác định các nhân t ảnh hưởng đến ý định lựa chọn hình thức thanh toán không dng tin

mặt của khách hàng; mô hình lý thuyết nghiên cứu Các nhân t ảnh hưởng đến quyết định sử dụng

dịch vụ thanh toán tin điện thông qua ngân hàng điện tử của khách hàng cá nhân trên địa bàn

Thành ph Nha Trang đưc đ xuất như sau:

254

@ Trường Đại học Đà Lạt

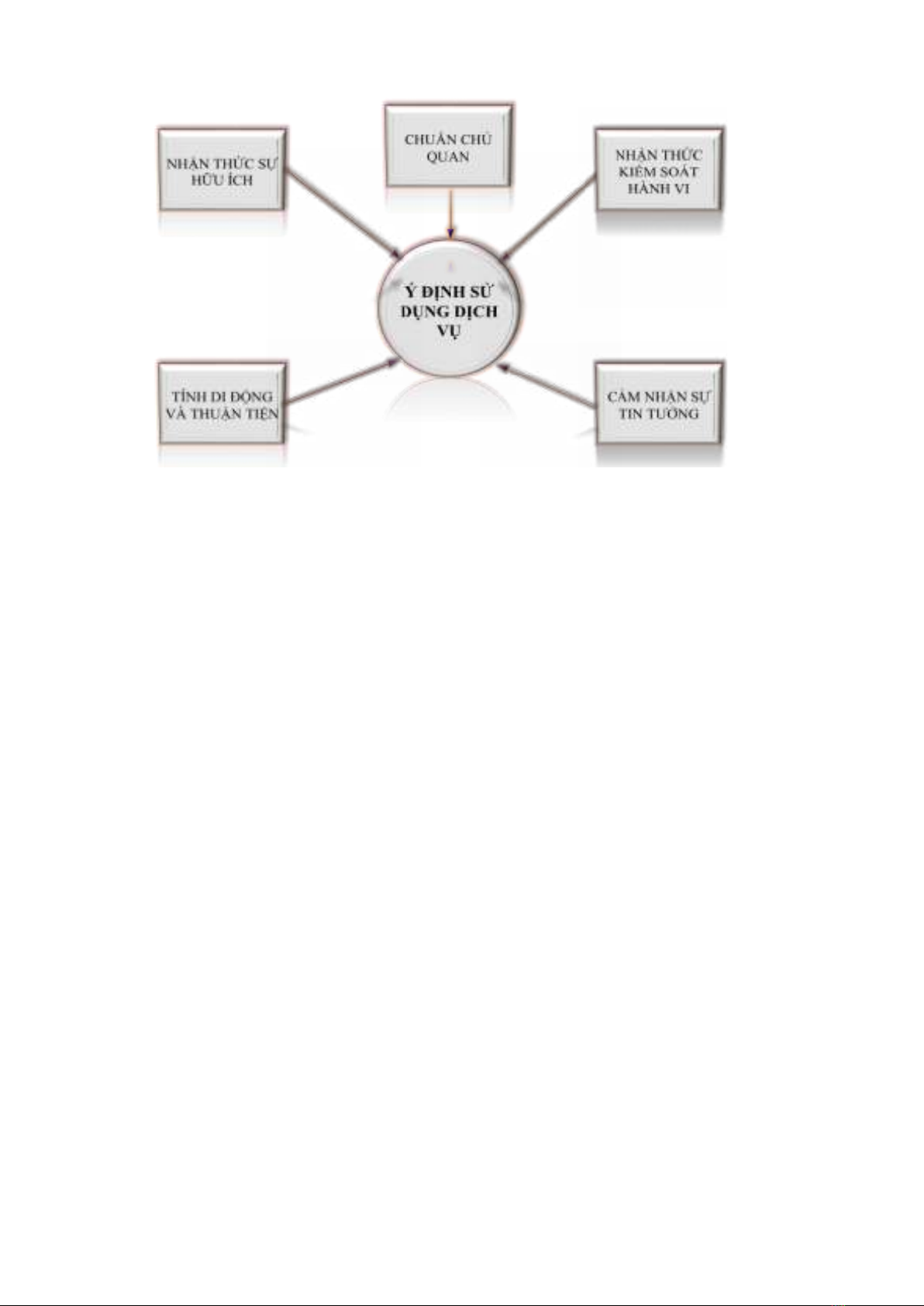

Hình 2.1 Mô hình nghiên cứu lý thuyết đề xuất

(Nguồn: Tác giả xây dựng từ tổng hợp lý thuyết và các kết quả nghiên cứu đã thực hiện)

Giả thuyết H1: Nhận thức tính hu ích tác động tích cực đến ý định lựa chọn hình thức thanh

toán không sử dụng tin mặt.

Nhận thức tính hu ích là cấp độ mà một cá nhân tin rng sử dụng một hệ thng, sản phẩm

hay dịch vụ đặc th sẽ nâng cao kết quả thực hiện của họ. Nhận thức kiểm soát hành vi trong

nghiên cứu của tác giả phản ánh hành vi của khách hàng dễ dàng hay khó khăn khi tiếp cận vi

dịch vụ thanh toán mi, có dễ dàng khi sử dụng dịch vụ không, có kiểm soát đưc các bưc thanh

toán hay thủ tục đăng ký dịch vụ có khó khăn gì không.

Giả thuyết H2: Nhận thức kiểm soát hành vi tác động tích cực đến ý định lựa chọn hình thức

thanh toán không sử dụng tin mặt.

Chuẩn chủ quan: là nhận thức của nhng người có ảnh hưởng đến hành vi của một cá nhân

hay nói cách khác, đó là các ý kiến tác động lên suy ngh rng cá nhân đó nên thực hiện hay không

nên thực hiện hành vi. Nhng người có tác động lên nhận thức của người sử dụng dịch vụ có thể

là người thân, bạn bè, là xu hưng chung của xã hội, hay cũng có thể là sự khuyến khích, quảng

bá từ các đơn vị cung cấp dịch vụ.

Giả thuyết H3: Chuẩn chủ quan tác động tích cực đến ý định lựa chọn hình thức thanh toán

không sử dụng tin mặt.

Tính di động và thuận tiện là việc khách hàng chủ động sử dụng dịch vụ thanh toán trong mọi

hoàn cành, không phụ thuộc vào thời gian và địa điểm cũng như phương tiện thanh toán. Khách

hàng hoàn toàn chủ động trong việc thanh toán tin dịch vụ của mình mà không cần đến nhân viên

thu cưc.

Giả thuyết H4: Tính di động và thuận tiện tác động tích cực đến ý định lựa chọn hình thức

thanh toán không sử dụng tiền mặt.

![Dịch vụ ngân hàng thương mại: [Thêm từ khóa/mô tả để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130115/tulip_12/135x160/3781358228702.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)